增值税专用发票抵扣备查表(最终确定版)

- 格式:xls

- 大小:345.50 KB

- 文档页数:84

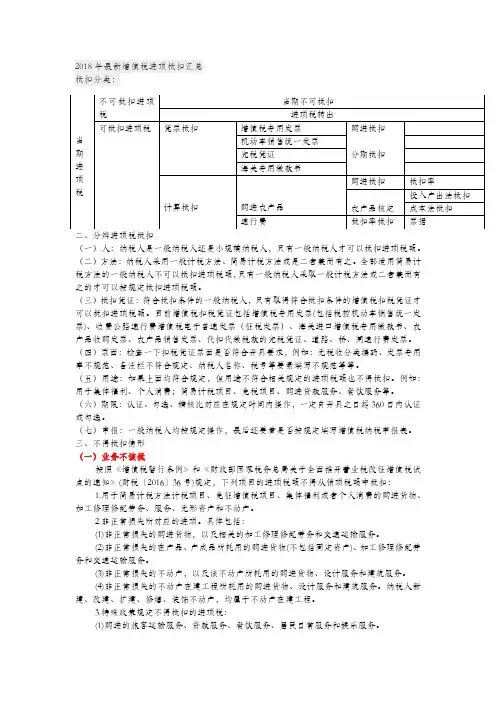

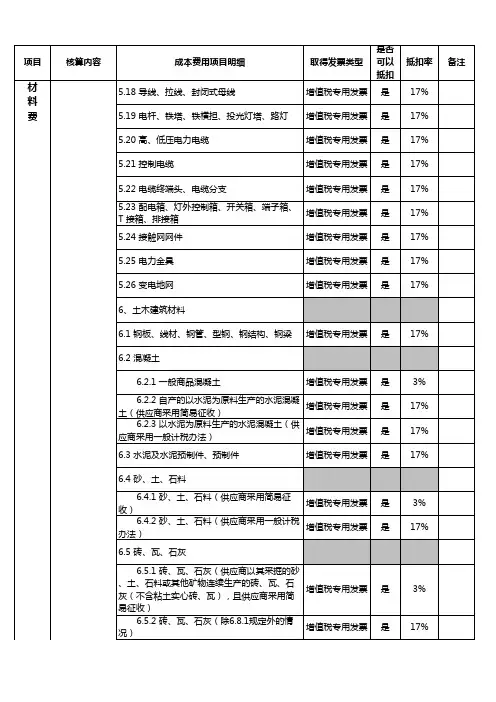

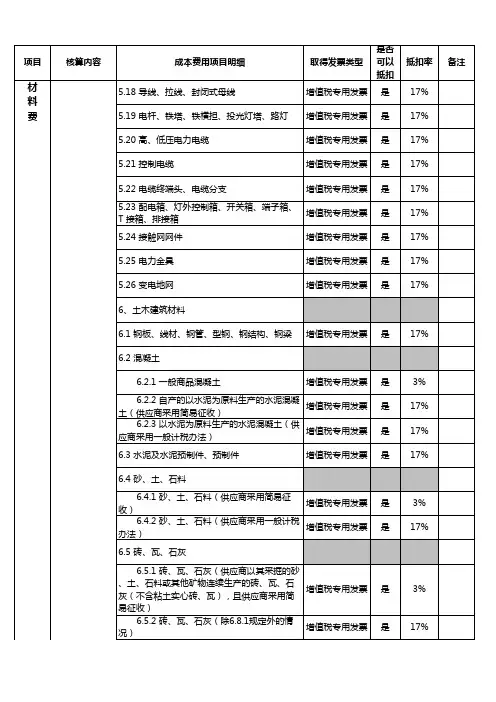

2018年最新增值税进项抵扣汇总抵扣分类:(一)人:纳税人是一般纳税人还是小规模纳税人,只有一般纳税人才可以抵扣进项税额。

(二)方法:纳税人采用一般计税方法、简易计税方法或是二者兼而有之。

全部适用简易计税方法的一般纳税人不可以抵扣进项税额,只有一般纳税人采取一般计税方法或二者兼而有之的才可以按规定抵扣进项税额。

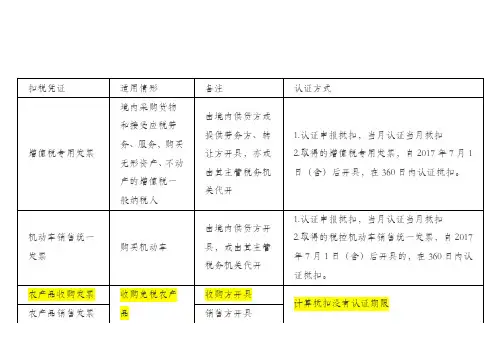

(三)抵扣凭证:符合抵扣条件的一般纳税人,只有取得符合抵扣条件的增值税扣税凭证才可以抵扣进项税额。

目前增值税扣税凭证包括增值税专用发票(包括税控机动车销售统一发票)、收费公路通行费增值税电子普通发票(征税发票)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票、代扣代缴税款的完税凭证、道路、桥、闸通行费发票。

(四)票面:检查一下扣税凭证票面是否符合开具要求,例如:无税收分类编码、发票专用章不规范、备注栏不符合规定、纳税人名称、税号等要素填写不规范等等。

(五)用途:如果上面均符合规定,但用途不符合相关规定的进项税额也不得抵扣。

例如:用于集体福利、个人消费;简易计税项目、免税项目、购进贷款服务、餐饮服务等。

(六)期限:认证、勾选、稽核比对应在规定时间内操作,一定自开具之日起360日内认证或勾选。

(七)申报:一般纳税人均按规定操作,最后还要看是否按规定填写增值税纳税申报表。

三、不得抵扣情形(一)业务不该抵按照《增值税暂行条例》和《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,下列项目的进项税额不得从销项税额中抵扣:1.用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。

2.非正常损失所对应的进项。

具体包括:(1)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(2)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(3)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

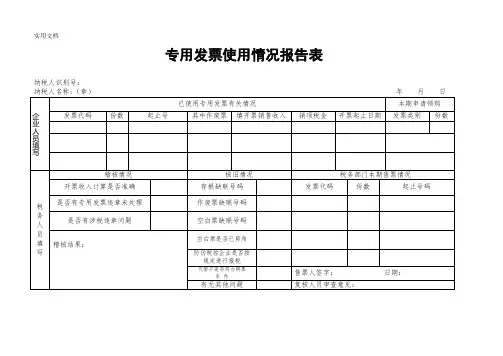

增值税专用发票登记表标题:增值税专用发票登记表的重要性和应用一、引言增值税专用发票登记表是企业财务管理中的重要工具之一,用于记录和监控企业在销售和采购过程中所开具的增值税专用发票的信息。

本文将详细介绍增值税专用发票登记表的作用、内容和使用方法,为企业提供指导和建议。

二、增值税专用发票登记表的作用增值税专用发票登记表主要用于规范企业财务管理,提高税务合规性。

它具有以下作用:1、记录发票信息:增值税专用发票登记表可以详细记录企业在销售和采购过程中所开具的发票信息,包括发票号码、开票日期、货物名称、规格型号、单位、数量、单价、金额等。

2、监控发票管理:通过定期填写和审核增值税专用发票登记表,企业可以及时发现和纠正发票管理中的问题,如发票号码重复、金额错误等,确保发票信息的准确性和完整性。

3、提高税务合规性:增值税专用发票登记表可以帮助企业及时发现和解决税务问题,提高税务合规性。

例如,通过比对登记表中的金额和实际交易金额,可以发现可能的虚假交易或偷税漏税行为。

三、增值税专用发票登记表的内容增值税专用发票登记表通常包括以下内容:1、发票号码:即开具的增值税专用发票的唯一标识号码。

2、开票日期:表明开具发票的具体日期。

3、销货方名称:销售方的全称和纳税人识别号。

4、购货方名称:购买方的全称和纳税人识别号。

5、货物名称:商品的名称、规格型号、单位、数量等。

6、金额:商品的总金额、税额和价税合计。

7、开票人:开具发票的人员姓名。

8、审核人:审核发票的人员姓名。

9、其他附加信息:如商品的生产厂家、运输方式等。

四、增值税专用发票登记表的使用方法使用增值税专用发票登记表应遵循以下步骤:1、填写表格:企业应在每次开具增值税专用发票后,及时填写相应的登记表信息。

2、审核表格:企业应指定专人对填写的登记表信息进行审核,确保信息的准确性和完整性。

3、存档备查:企业应将填写的增值税专用发票登记表存档备查,以备税务机关检查。

五、结论增值税专用发票登记表是企业财务管理中的重要工具之一,对于规范企业财务管理、提高税务合规性具有重要作用。

增值税发票管理办法第一条为了规范公司增值税发票的管理,根据《中华人民共和国增值税暂行条例》及其实施细则、《中华人民共和国税收征收管理法》及其实施细则和《国家税务总局关于进一步加强增值税发票管理的通知》等相关法规,特此制定本办法。

第二条增值税销项发票的管理(一)增值税专用发票的管理常见的增值税专用发票为三联,记账联、抵扣联和发票联。

记账联,作为公司开具专用发票的原始凭证留存,而抵扣联与发票联则应交付对方单位。

开具增值税专用发票,必须要求对方单位提供完整的开票信息,即:公司名称、税号、地址与电话、开户银行与账号。

发票管理员应根据对应合同上的金额开具增值税专用发票,且将抵扣联和发票联都加盖发票专用章后,通知相关业务员领取抵扣联与发票联并签字确认,记账联则应装订成册。

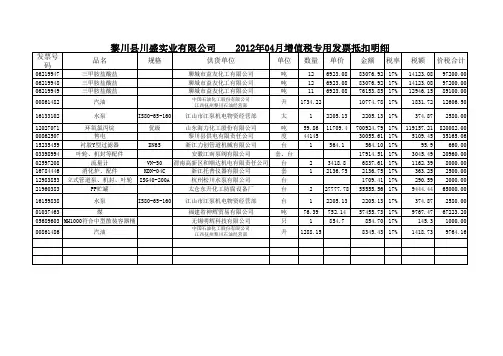

此外发票管理员还应将开具的每张增值税专用发票的信息录入《发票备查簿》的EXCEL表中以备查。

(二)增值税普通发票的管理根据税局要求,目前我司开具的增值税普通发票均为增值税电子普通发票。

开具增值税电子普通发票时,必须要求对方单位提供公司名称与税号。

发票管理员应根据对应合同上的金额开具增值税电子普通发票后,通知业务员运用开票软件自行推送电子发票给对方单位。

发票管理员应将每张增值税电子普通发票的信息录入《发票备查簿》的EXCEL表中以备查。

(三)增值税发票的领购增值税发票的领购由公司指定的发票管理员负责,其他人员无权购买。

发票管理员应当根据业务用量申请发票购买的种类和数量。

发票管理员凭《发票领购簿》、金税盘和其个人身份证前往主管税务机关领购纸票发票。

电子发票由发票管理员在金税盘中操作申购认领程序。

(四)增值税发票的保管发票管理员加强增值税发票的安全保管,对领购的尚未开具的增值税空白发票,应及时存放于保险柜中;已装订成册的增值税发票记账联应存放于档案柜中。

(五)增值税发票的开具根据公司目前的业务模式,开具普通发票或专用发票依以下情形而定:1.保理融资费不可开具增值税专用发票,只能开具增值税普通发票。