《商业伦理与会计职业道德》教学大纲(修订稿)

- 格式:doc

- 大小:87.00 KB

- 文档页数:6

4、提高自身的社会责任感,为以后的职业生涯打下良好的职业道德基础。

2.教学方法

在教学过程中,首先将理论教学与实践教学相结合。重点通过案例分析加深学生对课程内容的理解;采取多媒体教学及互动式教学方式,形成好的课堂氛围,提高学生的学习兴趣;通过开展讨论,结合实际问题培养学生的思维能力、表达能力及分析解决问题的能力;重视平时作业布置与及时批改,以启发性的题目等强化教学过程质量;将职业道德教育融入课程教学之中,增进学生对职业内涵、工作方式和手段的理解,培养学生形成良好的职业道德素养;教学中做好与学生的沟通,根据他们对教学的意见、建议,开展对教学的研究,不断更新教学内容,改进教学方式。

1.教学目的:

通过介绍和讨论商业伦理与会计职业道德的基本范畴、商业伦理与会计假账的道德透视、企业对外经营、内部管理的伦理道德理念、企业信用管理制度建设、会计职业道德教育与环境优化等,全面系统地讲解商业伦理与会计职业道德的理论和现实透析。通过本课程学习使学生能比较广泛、系统地认识和理解商业伦理与会计职业道德的基本理论,并能在实践中加以运用,分析和解决会计工作中的职业道德问题。从而培养和提高学生的伦理和道德水准,提升分析会计实践中存在问题和解决问题的能力,以适应不断提高的企业管理与会计核算的需要,遏制会计领域的道德滑坡。

课

程

教

学

要

点

及

学

时

分

配

(教学要点最多写至二级标题;总字数限于1500字以内。)

第1章会计职业道德教育的意义

教学要求:通过导言的学习,开设本课程的意义,了解商业伦理学的研究方法。

1.1时代呼唤:升华道德

1.2教学目的与意义

1.3“道德人”、“经济人”与“会计人”的角色辨析

本章案例:时事事件:“小悦悦”事件反射出的道德问题

(1)S.P.科塔里等,2009,《当代会计研究综述与评论》,北京:中国人民大学出版社。

(2)许艳芳,裘益政,2010,《会计伦理学导论》,成都:西南财经大学出版社。

(3)许家林,蔡传里,2011,《中国会计发展与改革研究》,武汉:华中科技大学出版社。

(4)Leonard J.Brooks,2010,《商业伦理与会计职业道德》,北京:中国人民大学出版社。

本课程在教学方法上,围绕培养社会需要的高素质的复合型、创业创新型人才,教师不仅将课堂理论教学、案例教学、专题讨论式教学相结合,而且要注重将课程教学延伸到实践环节之中。任课教师在讲授过程中,应以课堂理论教学为主,适当穿插一些小型案例以帮助学生理解课程知识。在具体操作时,根据不同章节的特点和教学目的,在方法选择上应各有其侧重点。

15.1会计职业道德行为的特性与选择

15.2会计职业道德的检查与评价

15.3会计职业道德修养的实践原则与方法

每章计划2课时

配套实践环节

大纲

编写

责任

人

责任人所在学院名称:会计学院

课程名称:商业伦理与会计职业道德

责任人签字:王勇

2011年11月10日

学科

点审

核意

见

学科点名称:

负责人签字:

年月日

学院

审核意见

3.教学要求:

本课程的考核方式可以多样化,可通过开卷、课程论文、平时作业等相结合的形式对学生知识掌握情况进行测试。(1)课堂讨论:本课程将有10课时左右的课堂讨论,每一讨论题指定一名主发言人。每个学生至少担任一次主发言人。(2)课后作业:本课程将布置作业4次左右。(3)课程论文:论文选题必须和商业伦理与会计职业道德的内容相关,论文分析既可以是理论性的,也可以是实证性的。论文字数不少于4000字。课程论文必须单独完成,不可雷同或抄袭,如发现后一律按零分计。

12.2会计职业道德范畴的具体内容

课

程

教

学

要

点

及

学

时

分

配

第13章会计职业道德自律机制与他律机制

教学要求:通过本章教学,要求学生:了解和掌握会计职业道德自律和他律的关系、内容,理解他们的作用机理。

13.1会计职业道德自律与他律的辩证关系

13.2会计职业道德自律机制

13.3会计职业道德他律机制

本章案例:职业道德在什么情况下发挥作用

第9章会计职业道德教育与环境优化

教学要求:通过本章教学,要求学生:了解和掌握影响会计职业道德的社会环境,对目前职业道德教育的状况有所了解。

9.1大力加强会计职业道德教育

9.2会计职业道德教育的调查分析

9.3为会计行业营造良好的社会道德环境

第10章会计职业道德规范框架

教学要求:通过本章教学,要求学生:了解和掌握市场经济对职业道德的要求和影响,理解会计职业道德规范的基本框架。

通过本课程的教学,要求学生:

1、掌握有关商业伦理和会计职业道德的基本理论和思想方法;

2、加强对商业伦理和会计职业道德的整体认识,特别是要增强培养学生的会计职业素养,提升其职业精神素质;

3、能够结合我国会计诚信及职业道德精神建设的实际情况,认真分析我国会计职业道德中存在的现实问题,积极探索改善现状的对策;

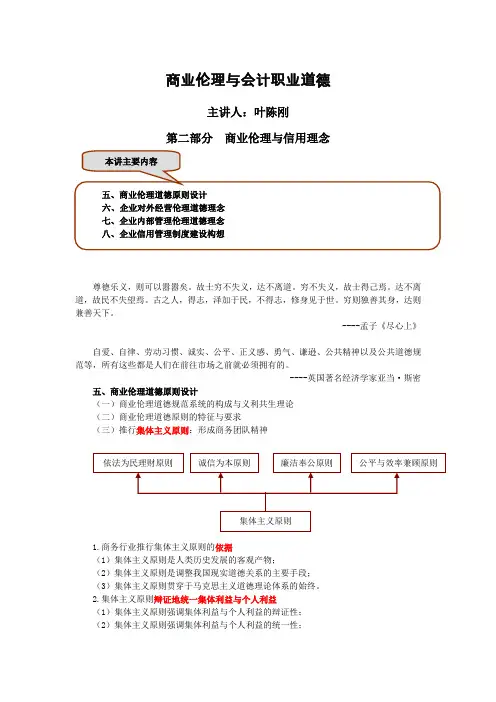

5.1商业伦理道德规范系统的构成与义利共生理论

5.2商业伦理道德原则设计的特征与要求

5.3商业伦理道德原则设计

第6章 企业对外经营的伦理道德理念

教学要求:通过本章教学,要求学生:掌握商品经营者在处理与商品生产者、消费者、其他商品经营者之间各种利益关系时应遵循的伦理规范和原则。

6.1企业的社会责任及其本质:道德责任

7.2企业内部管理中的道德思想

7.4企业文化中的伦理道德理念

第8章企业信用管理制度建设构想

教学要求:通过本章教学,要求学生:了解和掌握企业信用管理制度模式选择的原

与方法,

8.1企业信用管理制度模式的选择

8.2关于中国企业信用状况的调查分析

8.4企业信用管理的制度环境和配套制度

本章案例:美国世通公司财务欺诈案

(10)Richard T.De George ,Business Ethics, 3rd.,New York: Macmillan Publishing Co.,1990

大

纲

撰

写

成

员

姓名

专业职称

学位

是否硕士生导师

本人签名

王勇

副教授

学士

否

王勇ห้องสมุดไป่ตู้

课程教学目的及

要求

(教学目的:要说明本课程教学达到的目的;教学要求:要说明各个教学环节的相关要求,包括课堂讨论、课后作业、实验教学、课程论文等;总字数限于700字以内。)

(5)【美】,2010,《会计职业道德研究》,上海:上海人民出版社。

(6)叶陈毅,2009,《会计信用论》,北京:经济科学出版社。

(7)刘军泉,2009,《会计职业判断研究》,北京:知识产权出版社。

(8)朱世宏等,2008,《财经职业道德建设》,成都:西南财经大学出版社。

(9)陈波,2009,《注册会计师行业管制制度及变迁研究》,北京:中国社会科学出版社。

教学要求:通过本章教学,要求学生:了解中外会计职业道德思想的发展史,包括发展的主要阶段和主要特点;掌握东西方商业伦理的差异性与共性。

4.1会计职业道德思想历史的分析思路

4.2我国会计职业道德思想的历史发展

4.3国外会计职业道德标准的演进

本章案例:潘序伦的会计职业道德思想

第5章 商业伦理道德原则设计

教学要求:通过本章教学,要求学生:了解掌握伦理道德规范的设计原则。

10.1市场经济对会计职业道德的影响

10.2关于会计职业道德的216家企业总会计师问卷调查分析

10.3会计职业道德规范要求

本章案例:立信会计的台柱子:会计专家顾准

第11章注册会计师审计职业道德规范构建

教学要求:通过本章教学,要求学生:了解和掌握审计市场状况,理解注册会计师职业道德规范的基本要求和内容。

6.2企业经营的道德理念

课

程

教

学

要

点

及

学

时

分

配

6.3企业与客户及竞争者:互惠互利、实现双赢。

本章案例:“猴王A”的破产之路

第7章 企业内部管理的伦理道德理念

教学要求:通过本章教学,要求学生:掌握伦理道德规范的管理功能及所应遵循的道德,了解商业企业管理伦理的含义及其内容。

7.1伦理道德规范的特殊管理功能

硕士研究生课程教学大纲

课程编号

课程名称

商业伦理与会计职业道德

教学大纲起用时间

2011年9月

课

程

基

本

情

况

1.课程总学分:2课程总学时:36(课内学时)

2.课程性质:专业选修课

3.适用专业:会计硕士专业

4.开课学期:第×学期

5.先修课程:会计学,财务会计,管理会计等专业课

6.首选教材:叶陈刚2008,《商业伦理与会计职业道德》,大连:东北财大出版社。

二选教材:Leonard J. Brooks,2010,《商业伦理与会计职业道德》,北京:中国人民大学出版社。

7.教学方式:讲授、讨论

8.考核方式:本课程的考核分为平时考核(40%)和期终考核(60%)两部分。前者主要包括考勤、课堂发言和讨论、课后作业、课程论文或调查报告;后者为期末命题考试。

9.参考书目:(列出8—10部)

教学要求:通过本章教学,要求学生:从伦理道德角度分析会计职业道德滑坡的道德基础和社会原因,掌握分析会计假账的方法。

3.1商业伦理道德的功能

3.2契约经济、道德契约与信用机制

3.3“道德滑坡”及会计败德行为分析

3.4不公正经济与会计假账成因分析

本章案例:如何理解朱镕基“不做假账”题词的意义

第4章 会计职业道德思想的历史发展

学院名称:

负责人签字:

公章:

2.教学方法

在教学过程中,首先将理论教学与实践教学相结合。重点通过案例分析加深学生对课程内容的理解;采取多媒体教学及互动式教学方式,形成好的课堂氛围,提高学生的学习兴趣;通过开展讨论,结合实际问题培养学生的思维能力、表达能力及分析解决问题的能力;重视平时作业布置与及时批改,以启发性的题目等强化教学过程质量;将职业道德教育融入课程教学之中,增进学生对职业内涵、工作方式和手段的理解,培养学生形成良好的职业道德素养;教学中做好与学生的沟通,根据他们对教学的意见、建议,开展对教学的研究,不断更新教学内容,改进教学方式。

1.教学目的:

通过介绍和讨论商业伦理与会计职业道德的基本范畴、商业伦理与会计假账的道德透视、企业对外经营、内部管理的伦理道德理念、企业信用管理制度建设、会计职业道德教育与环境优化等,全面系统地讲解商业伦理与会计职业道德的理论和现实透析。通过本课程学习使学生能比较广泛、系统地认识和理解商业伦理与会计职业道德的基本理论,并能在实践中加以运用,分析和解决会计工作中的职业道德问题。从而培养和提高学生的伦理和道德水准,提升分析会计实践中存在问题和解决问题的能力,以适应不断提高的企业管理与会计核算的需要,遏制会计领域的道德滑坡。

课

程

教

学

要

点

及

学

时

分

配

(教学要点最多写至二级标题;总字数限于1500字以内。)

第1章会计职业道德教育的意义

教学要求:通过导言的学习,开设本课程的意义,了解商业伦理学的研究方法。

1.1时代呼唤:升华道德

1.2教学目的与意义

1.3“道德人”、“经济人”与“会计人”的角色辨析

本章案例:时事事件:“小悦悦”事件反射出的道德问题

(1)S.P.科塔里等,2009,《当代会计研究综述与评论》,北京:中国人民大学出版社。

(2)许艳芳,裘益政,2010,《会计伦理学导论》,成都:西南财经大学出版社。

(3)许家林,蔡传里,2011,《中国会计发展与改革研究》,武汉:华中科技大学出版社。

(4)Leonard J.Brooks,2010,《商业伦理与会计职业道德》,北京:中国人民大学出版社。

本课程在教学方法上,围绕培养社会需要的高素质的复合型、创业创新型人才,教师不仅将课堂理论教学、案例教学、专题讨论式教学相结合,而且要注重将课程教学延伸到实践环节之中。任课教师在讲授过程中,应以课堂理论教学为主,适当穿插一些小型案例以帮助学生理解课程知识。在具体操作时,根据不同章节的特点和教学目的,在方法选择上应各有其侧重点。

15.1会计职业道德行为的特性与选择

15.2会计职业道德的检查与评价

15.3会计职业道德修养的实践原则与方法

每章计划2课时

配套实践环节

大纲

编写

责任

人

责任人所在学院名称:会计学院

课程名称:商业伦理与会计职业道德

责任人签字:王勇

2011年11月10日

学科

点审

核意

见

学科点名称:

负责人签字:

年月日

学院

审核意见

3.教学要求:

本课程的考核方式可以多样化,可通过开卷、课程论文、平时作业等相结合的形式对学生知识掌握情况进行测试。(1)课堂讨论:本课程将有10课时左右的课堂讨论,每一讨论题指定一名主发言人。每个学生至少担任一次主发言人。(2)课后作业:本课程将布置作业4次左右。(3)课程论文:论文选题必须和商业伦理与会计职业道德的内容相关,论文分析既可以是理论性的,也可以是实证性的。论文字数不少于4000字。课程论文必须单独完成,不可雷同或抄袭,如发现后一律按零分计。

12.2会计职业道德范畴的具体内容

课

程

教

学

要

点

及

学

时

分

配

第13章会计职业道德自律机制与他律机制

教学要求:通过本章教学,要求学生:了解和掌握会计职业道德自律和他律的关系、内容,理解他们的作用机理。

13.1会计职业道德自律与他律的辩证关系

13.2会计职业道德自律机制

13.3会计职业道德他律机制

本章案例:职业道德在什么情况下发挥作用

第9章会计职业道德教育与环境优化

教学要求:通过本章教学,要求学生:了解和掌握影响会计职业道德的社会环境,对目前职业道德教育的状况有所了解。

9.1大力加强会计职业道德教育

9.2会计职业道德教育的调查分析

9.3为会计行业营造良好的社会道德环境

第10章会计职业道德规范框架

教学要求:通过本章教学,要求学生:了解和掌握市场经济对职业道德的要求和影响,理解会计职业道德规范的基本框架。

通过本课程的教学,要求学生:

1、掌握有关商业伦理和会计职业道德的基本理论和思想方法;

2、加强对商业伦理和会计职业道德的整体认识,特别是要增强培养学生的会计职业素养,提升其职业精神素质;

3、能够结合我国会计诚信及职业道德精神建设的实际情况,认真分析我国会计职业道德中存在的现实问题,积极探索改善现状的对策;

5.1商业伦理道德规范系统的构成与义利共生理论

5.2商业伦理道德原则设计的特征与要求

5.3商业伦理道德原则设计

第6章 企业对外经营的伦理道德理念

教学要求:通过本章教学,要求学生:掌握商品经营者在处理与商品生产者、消费者、其他商品经营者之间各种利益关系时应遵循的伦理规范和原则。

6.1企业的社会责任及其本质:道德责任

7.2企业内部管理中的道德思想

7.4企业文化中的伦理道德理念

第8章企业信用管理制度建设构想

教学要求:通过本章教学,要求学生:了解和掌握企业信用管理制度模式选择的原

与方法,

8.1企业信用管理制度模式的选择

8.2关于中国企业信用状况的调查分析

8.4企业信用管理的制度环境和配套制度

本章案例:美国世通公司财务欺诈案

(10)Richard T.De George ,Business Ethics, 3rd.,New York: Macmillan Publishing Co.,1990

大

纲

撰

写

成

员

姓名

专业职称

学位

是否硕士生导师

本人签名

王勇

副教授

学士

否

王勇ห้องสมุดไป่ตู้

课程教学目的及

要求

(教学目的:要说明本课程教学达到的目的;教学要求:要说明各个教学环节的相关要求,包括课堂讨论、课后作业、实验教学、课程论文等;总字数限于700字以内。)

(5)【美】,2010,《会计职业道德研究》,上海:上海人民出版社。

(6)叶陈毅,2009,《会计信用论》,北京:经济科学出版社。

(7)刘军泉,2009,《会计职业判断研究》,北京:知识产权出版社。

(8)朱世宏等,2008,《财经职业道德建设》,成都:西南财经大学出版社。

(9)陈波,2009,《注册会计师行业管制制度及变迁研究》,北京:中国社会科学出版社。

教学要求:通过本章教学,要求学生:了解中外会计职业道德思想的发展史,包括发展的主要阶段和主要特点;掌握东西方商业伦理的差异性与共性。

4.1会计职业道德思想历史的分析思路

4.2我国会计职业道德思想的历史发展

4.3国外会计职业道德标准的演进

本章案例:潘序伦的会计职业道德思想

第5章 商业伦理道德原则设计

教学要求:通过本章教学,要求学生:了解掌握伦理道德规范的设计原则。

10.1市场经济对会计职业道德的影响

10.2关于会计职业道德的216家企业总会计师问卷调查分析

10.3会计职业道德规范要求

本章案例:立信会计的台柱子:会计专家顾准

第11章注册会计师审计职业道德规范构建

教学要求:通过本章教学,要求学生:了解和掌握审计市场状况,理解注册会计师职业道德规范的基本要求和内容。

6.2企业经营的道德理念

课

程

教

学

要

点

及

学

时

分

配

6.3企业与客户及竞争者:互惠互利、实现双赢。

本章案例:“猴王A”的破产之路

第7章 企业内部管理的伦理道德理念

教学要求:通过本章教学,要求学生:掌握伦理道德规范的管理功能及所应遵循的道德,了解商业企业管理伦理的含义及其内容。

7.1伦理道德规范的特殊管理功能

硕士研究生课程教学大纲

课程编号

课程名称

商业伦理与会计职业道德

教学大纲起用时间

2011年9月

课

程

基

本

情

况

1.课程总学分:2课程总学时:36(课内学时)

2.课程性质:专业选修课

3.适用专业:会计硕士专业

4.开课学期:第×学期

5.先修课程:会计学,财务会计,管理会计等专业课

6.首选教材:叶陈刚2008,《商业伦理与会计职业道德》,大连:东北财大出版社。

二选教材:Leonard J. Brooks,2010,《商业伦理与会计职业道德》,北京:中国人民大学出版社。

7.教学方式:讲授、讨论

8.考核方式:本课程的考核分为平时考核(40%)和期终考核(60%)两部分。前者主要包括考勤、课堂发言和讨论、课后作业、课程论文或调查报告;后者为期末命题考试。

9.参考书目:(列出8—10部)

教学要求:通过本章教学,要求学生:从伦理道德角度分析会计职业道德滑坡的道德基础和社会原因,掌握分析会计假账的方法。

3.1商业伦理道德的功能

3.2契约经济、道德契约与信用机制

3.3“道德滑坡”及会计败德行为分析

3.4不公正经济与会计假账成因分析

本章案例:如何理解朱镕基“不做假账”题词的意义

第4章 会计职业道德思想的历史发展

学院名称:

负责人签字:

公章: