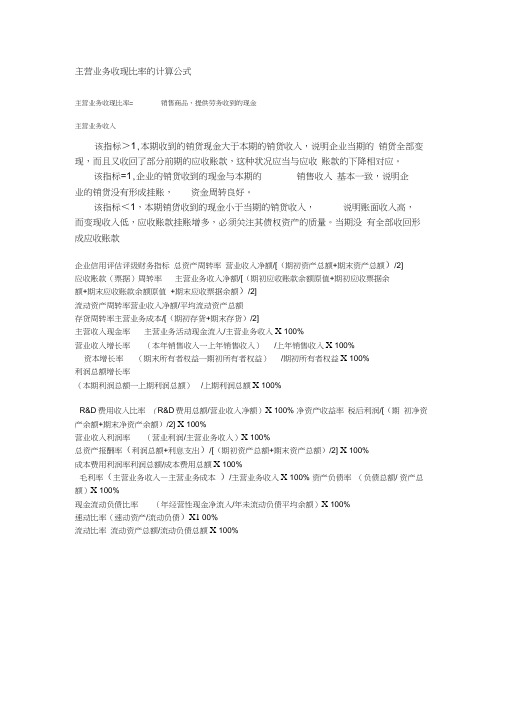

主营业务收现比率的计算公式

- 格式:doc

- 大小:16.00 KB

- 文档页数:2

现金比率计算公式现金比率是用来衡量公司经营活动中现金和现金等价物占总资产的比例的指标。

它反映了公司获取流动资金的能力和偿付短期债务的能力。

现金比率的计算公式如下:现金比率 = (现金及现金等价物) / 总资产× 100%其中:现金及现金等价物是指公司手中持有的现金和能够快速转化为现金的金融工具,如短期存款、商业票据、市场性证券等。

总资产是指公司所有的资产,包括流动资产和固定资产等。

现金比率是通过将公司的现金及现金等价物与总资产相除来计算的。

通过这个比率,可以了解到公司在资产中所持有的现金的比例。

一般来说,现金比率越高,说明公司的现金和现金等价物占总资产的比例越高,公司的流动性越好。

这意味着公司有能力偿付短期债务、支付日常运营成本,以及应对突发事件和风险。

而如果现金比率较低,可能意味着公司流动资金不足,难以满足可能出现的资金需求。

需要注意的是,现金比率并不是越高越好。

如果现金比率过高,说明公司现金占用了较多的资本,无法有效地利用资金进行投资和运营。

这可能导致公司的盈利能力下降,错失发展机会。

因此,合理的现金比率应该是在能够满足公司日常运营和应对风险的基础上,将多余的现金进行合理的配置和利用,以获取更高的利润。

现金比率的计算可以通过查看公司的财务报表来进行。

财务报表中会有公司的资产负债表和现金流量表等相关信息。

从资产负债表中找到现金及现金等价物的数额,从中找到总资产的数额,然后代入计算公式即可得到现金比率。

一般来说,公司会在财务报表中披露现金及现金等价物的数额,以方便投资者和利益相关者了解公司的财务状况。

综上所述,现金比率是衡量公司流动性的重要指标,通过现金比率可以了解公司现金和现金等价物在总资产中所占的比例。

理解现金比率的计算公式和意义可以帮助投资者和利益相关者更好地评估公司的财务状况和风险能力。

主营业务收现比率的计算公式主营业务收现比率= 销售商品、提供劳务收到的现金主营业务收入该指标>1,本期收到的销货现金大于本期的销货收入,说明企业当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应。

该指标=1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好。

该指标<1,本期销货收到的现金小于当期的销货收入,说明账面收入高,而变现收入低,应收账款挂账增多,必须关注其债权资产的质量。

当期没有全部收回形成应收账款企业信用评估评级财务指标总资产周转率营业收入净额/[(期初资产总额+期末资产总额)/2]应收账款(票据)周转率主营业务收入净额/[(期初应收账款余额原值+期初应收票据余额+期末应收账款余额原值+期末应收票据余额)/2]流动资产周转率营业收入净额/平均流动资产总额存货周转率主营业务成本/[(期初存货+期末存货)/2]主营收入现金率主营业务活动现金流入/主营业务收入X 100%营业收入增长率(本年销售收入一上年销售收入)/上年销售收入X 100%资本增长率(期末所有者权益一期初所有者权益)/期初所有者权益X 100%利润总额增长率(本期利润总额一上期利润总额)/上期利润总额X 100%R&D费用收入比率(R&D费用总额/营业收入净额)X 100% 净资产收益率税后利润/[(期初净资产余额+期末净资产余额)/2] X 100%营业收入利润率(营业利润/主营业务收入)X 100%总资产报酬率(利润总额+利息支出)/[(期初资产总额+期末资产总额)/2] X 100%成本费用利润率利润总额/成本费用总额X 100%毛利率(主营业务收入—主营业务成本)/主营业务收入X 100% 资产负债率(负债总额/ 资产总额)X 100%现金流动负债比率(年经营性现金净流入/年未流动负债平均余额)X 100%速动比率(速动资产/流动负债)X1 00%流动比率流动资产总额/流动负债总额X 100%。

主要财务指标计算公式一偿债能力指标偿债能力是指企业清偿短期、长期债务的能力;1、资产负债率资产负债比率=负债总额/资产总额分析提示:负债比率越大,企业面临的财务风险越大,获取利润的能力也越强;如果企业资金不足,依靠欠债维持,导致资产负债率特别高,偿债风险就应该特别注意了;资产负债率在55%—65%,比较合理、稳健;达到80%及以上时,应视为发出预警信号,企业应提起足够的注意;一般认为,该比率维护在40-60%之间较为合适,负债比率过高是不利的,应引起重视;2、流动比率流动比率=流动资产总额/流动负债总额意义:体现企业的偿还短期债务的能力;流动比率越高,说明企业短期偿债能力越强;国际上通常认为,流动比率的下限为100%,流动比率等于200%时较为适当;反映企业短期负债清偿能力,即每1元流动负债额中有多少流动资产额作保证;一般认为2:1的流动比率较好;若该比率过低,说明企业偿还能力较差,若该比率过高,说明企业的部分资金闲置;3、速动比率速动比率=流动资产总额-存货/流动负债总额意义:速动比率越高,表明企业偿还流动负债的能力越强;因为流动资产中,尚包括变现速度较慢且可能已贬值的存货,因此将流动资产扣除存货再与流动负债对比,以衡量企业的短期偿债能力;通常认为,速动比率等于100%时较为适当;分析提示:低于1的速动比率通常被认为是短期偿债能力偏低;影响速动比率的可信性的重要因素是应收账款的变现能力,账面上的应收账款不一定都能变现,也不一定非常可靠;因为存货不能马上形成支付能力,所以速动比率比流动比率更能准确反映企业的偿债能力;一般认为,该比率为1:1较好;4、现金比率反映企业即时偿还流动负债的能力,指标计算公式如下:现金比率=货币资金+三个月到期的短期投资和应收票据/流动负债现金比率越高,说明公司的短期偿债能力越强;5、利息保障倍数衡量企业偿还借款利息的能力,指标计算公式如下如不能得到利息费用的详细资料,可用“财务费用”代替“利息费用”:利息保障倍数=利润总额+利息费用/利息费用利息保障倍数指标反映出企业的经营所得保障支付负债利息的能力,它的倍数一般情况下应大于1,同时应选择5年中最低的比率作为最基本的偿付利息能力指标,否则就难以偿还债务及利息;但从短期看,由于折旧费、摊销费及折耗费等短期内不需要支付资金,所以利息保障倍数小于1时,企业通常也能偿还其利息债务;6、应收账款损失率应收账款损失率=坏账损失/应收账款总额一般讲该指标越小越好,比率高应引起重视,必须到企业对应收帐款进行调查,找出原因;7、经营活动产生的现金流量反映企业以经营活动现金流入偿还债务的能力;1将销售商品、提供劳务收到的现金与购进商品、接受劳务付出的现金进行比较;在企业经营正常、购销平衡的情况下,二者比较的比率大,说明企业的销售利润大,销售回款良好,创现能力强;2将销售商品、提供劳务收到的现金与经营活动流入的现金总额进行比较,可大致说明企业产品销售现款占经营活动流入的现金的比重;比重大,说明企业主营业务突出,营销状况良好;3将本期经营活动现金净流量与上期进行比较,增长率越高,说明企业成长性越好;二营运能力指标1、应收账款周转率反映了应收账款周转速度, 及时收回应收账款,不仅能增强企业的短期偿债能力,也能反映出企业管理应收账款方面的效率;用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期,其计算公式为:应收账款周转率=销售收入÷平均应收账款其中:平均应收账款=期初应收账款+期末应收账款/2一般来说,应收账款周转率越高、平均收账期越短,说明应收账款的收回越快;否则,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转;2、存货周转率它反映一个企业销售能力的强弱和存货是否过量;存货周转率= 主营业务成本/期初存货净额+期末存货净额/2一般而言,存货周转率越高,利润额也就越大,运用资本中闲置在存货上的数额也就越小,存货周转率为9次较合适,但行业间的差别也较为明显,应具体分析;3、销售与固定资产比率该指标用来衡量固定资产运用情况,即每元固定资产的投入使用,可获多少营业收入;销售与固定资产比率=销售收入/ 固定资产总额一般讲,该比率为5较合适;对公用事业类、投资管理类企业不设置营运能力指标三盈利能力指标1、销售净利率反映企业每一元的销售收入可获得多少纯收益,是衡量企业经营成果的基本指标,指标计算公式如下:销售净利率=净利润/主营业务产品销售收入净额一般说,5%以上较好;注:对投资管理类企业,以投资报酬率代替销售净利率,反映企业投资的收益情况,总投资为短期投资和长期投资之和,指标计算公式如下:投资报酬率=投资收益/平均总投资额其中:平均总投资额=年初总投资额+年末总投资额/2它反映企业投资的效益,一般来说它越高越好;2、资产净利率反映企业资产利用的综合效果,指标计算公式如下:资产净利率=净利润/平均资产总额其中:平均资产总额=年初资产总额+年末资产总额/2.指标越高,表明资产的利用效率越高,说明企业在增收节支和节约资金使用等方面取得了良好的效果,否则相反;3、净资产收益率反映企业所有者权益的投资报酬率,这是综合性最强、最具有代表性的一个指标,它受资产净利率与平均资产负债率的影响,指标计算公式如下:净资产收益率=净利润/平均净资产其中:平均净资产=年初净资产+年末净资产/2数值越高,表明企业的盈利能力越好, 说明投资带来的收益越高;对企业利润的分析,一般以本期实际数比计划数或同期水平对比,找出差异和各种影响因素,分清毛利,非商品损益,费用影响等,要逐一进行分析,做到心中有数;以上各量化指标分析,应针对不同企业情况,结合企业经营市场情况以及同类型企业的以上指标进行类比,区分和判断企业经营的效果及资金使用情况;转让无形资产使用权的情况下,不应注销无形资产的账面摊余价值,转让取得的收入计人其它业务收入,发生的与转让有关的各种费用支出,计入其它业务支出;无形资产主要包括:专利权、商标权、着作权、土地使用权、非专利技术、特许权;。

企业盈利能力分析计算公式大全企业盈利能力分析计算公式大全1、主营业务毛利率=毛利(主营业务收入-主营业务成本)/主营业务收入*100%,介于20%-50%之间,一般相对合理稳定,流动性强的商品,毛利率低。

设计新颖的特殊商品(时装)毛利率高。

2、主营业务净利率=净利润/主营业务收入*100%,反映企业基本活力能力。

3、主营业务成本率=主营业务成本/主营业务收入*100%。

4、营业费用率=营业费用/主营业务收入*100%。

5、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

6、资产净利率=税后净利/平均总资产*100%=主营业务净利率*总资产周转率。

指标高低与企业资产结构,经营管理水平有密切关系。

7、净资产收益率=净利润/平均所有者权益*100%.反映投资者投资回报率,股东期望平均年度净资产收益率能超过12%。

8、不良资产比率=年末不良资产总额/年末资产总额*100%。

9、资产损失比率=待处理资产损失净额/年末资产总额*100%。

10、固定资产成新率=平均固定资产净值/平均固定资产原值*100%。

11、流动比率=流动资产/流动负债*100%。

12、速动比率=速动资产/流动负债*100%。

13、资产负债率=负债总额/资产总额*100%。

14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)*100%。

15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益*100%。

16、资本积累率=本年所有者权益增长额/年初所有者权益*100%。

17、营业费用率=营业费用/主营业务收入*100%。

18、主营业务税金率=主营业务税金及附加/主营业务收入*100%。

19、净资产收益率=净利润/平均所有者权益*100%。

20、管理费用率=管理费用/主营业务收入*100%。

21、财务费用率=财务费用/主营业务收入*100%。

22、成本、费用利润率=利润总额/(主营业务成本+期间费用)*100%。

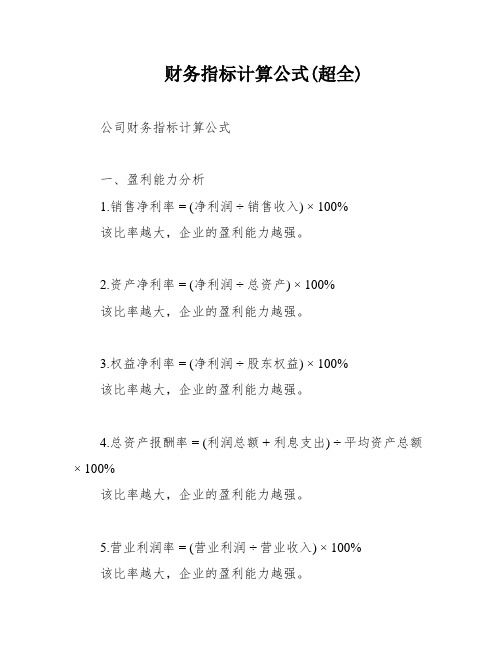

财务指标计算公式(超全) 公司财务指标计算公式一、盈利能力分析1.销售净利率 = (净利润 ÷销售收入) × 100%该比率越大,企业的盈利能力越强。

2.资产净利率 = (净利润 ÷总资产) × 100%该比率越大,企业的盈利能力越强。

3.权益净利率 = (净利润 ÷股东权益) × 100%该比率越大,企业的盈利能力越强。

4.总资产报酬率 = (利润总额 + 利息支出) ÷平均资产总额× 100%该比率越大,企业的盈利能力越强。

5.营业利润率 = (营业利润 ÷营业收入) × 100%该比率越大,企业的盈利能力越强。

6.成本费用利润率 = (利润总额 ÷成本费用总额) × 100%该比率越大,企业的经营效益越高。

二、盈利质量分析1.全部资产现金回收率 = (经营活动现金净流量 ÷平均资产总额) × 100%与行业平均水平相比进行分析。

2.盈利现金比率 = (经营现金净流量 ÷净利润) × 100%该比率越大,企业盈利质量越强,其值一般应大于1.3.销售收现比率 = (销售商品或提供劳务收到的现金 ÷主营业务收入净额) × 100%数值越大表明销售收现能力越强,销售质量越高。

三、偿债能力分析1.净运营资本 = 流动资产 - 流动负债 = 长期资本 - 长期资产对比企业连续多期的值,进行比较分析。

2.流动比率 = 流动资产 ÷流动负债与行业平均水平相比进行分析。

3.速动比率 = 速动资产 ÷流动负债与行业平均水平相比进行分析。

4.现金比率 = (货币资金 + 交易性金融资产) ÷流动负债与行业平均水平相比进行分析。

5.现金流量比率 = 经营活动现金流量 ÷流动负债与行业平均水平相比进行分析。

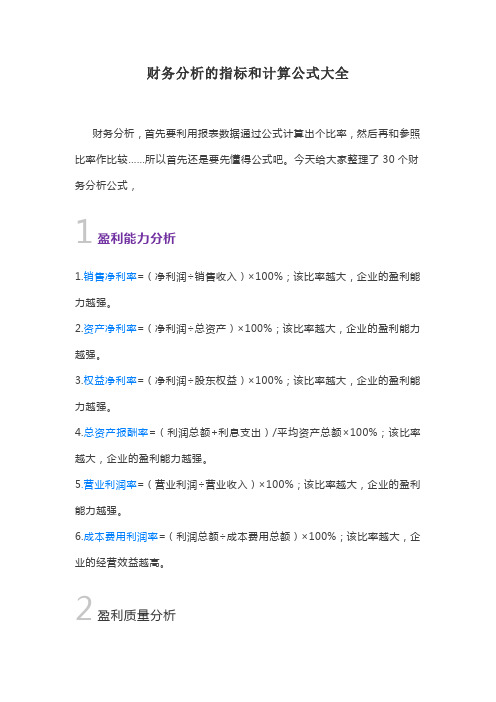

财务分析的指标和计算公式大全财务分析,首先要利用报表数据通过公式计算出个比率,然后再和参照比率作比较……所以首先还是要先懂得公式吧。

今天给大家整理了30个财务分析公式,1盈利能力分析1.销售净利率=(净利润÷销售收入)×100%;该比率越大,企业的盈利能力越强。

2.资产净利率=(净利润÷总资产)×100%;该比率越大,企业的盈利能力越强。

3.权益净利率=(净利润÷股东权益)×100%;该比率越大,企业的盈利能力越强。

4.总资产报酬率=(利润总额+利息支出)/平均资产总额×100%;该比率越大,企业的盈利能力越强。

5.营业利润率=(营业利润÷营业收入)×100%;该比率越大,企业的盈利能力越强。

6.成本费用利润率=(利润总额÷成本费用总额)×100%;该比率越大,企业的经营效益越高。

2盈利质量分析1.全部资产现金回收率=(经营活动现金净流量÷平均资产总额)×100%;与行业平均水平相比进行分析。

2.盈利现金比率=(经营现金净流量÷净利润)×100%;该比率越大,企业盈利质量越强,其值一般应大于1。

3.销售收现比率=(销售商品或提供劳务收到的现金÷主营业务收入净额)×100%;数值越大表明销售收现能力越强,销售质量越高。

3偿债能力分析1.净运营资本=流动资产-流动负债=长期资本-长期资产;对比企业连续多期的值,进行比较分析。

2.流动比率=流动资产÷流动负债;与行业平均水平相比进行分析。

3.速动比率=速动资产÷流动负债;与行业平均水平相比进行分析。

4.现金比率=(货币资金+交易性金融资产)÷流动负债;与行业平均水平相比进行分析。

5.现金流量比率=经营活动现金流量÷流动负债;与行业平均水平相比进行分析。

一、财务指标计算公式一、偿债能力分析:1、流动比率=流动资产/流动负债。

2、速动比率=速动资产(流动资产-存货)/流动负债。

3、资产负债率=负债总额/资产总额。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益,2、资本积累率=本年所有者权益增长额/年初所有者权益三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入2、主营业务净利率=净利润/主营业务收入,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入4、营业费用率=营业费用/主营业务收入5、主营业务税金率=主营业务税金及附加/主营业务收入6、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率。

7、净资产收益率=净利润/平均所有者权益。

8、不良资产比率=年末不良资总额/年末资产总额9、资产损失比率=待处理资产损失净额/年末资产总额10、固定资产成新率=平均固定资产净值/平均固定资产原值11、流动比率=流动资产/流动负债12、速动比率=速动资产/流动负债13、资产负债率=负债总额/资产总额14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益16、资本积累率=本年所有者权益增长额/年初所有者权益17、主营业务毛利率=毛利/主营业务收入18、主营业务净利率=净利润/主营业务收入19、主营业务成本率=主营业务成本/主营业务收入20、营业费用率=营业费用/主营业务收入21、主营业务税金率=主营业务税金及附加/主营业务收入22、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益24、管理费用率=管理费用/主营业务收入25、财务费用率=财务费用/主营业务收入26、成本、费用利润率=利润总额/(主营业务成本+期间费用)27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债30、现金流动负债比=经营活动净现金流量/流动负债31、现金债务总额比=经营活动净现金流量/总负债32、销售现金比率=经营现金净流量/销售额33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,2、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让3、存货周转率=销售成本/平均存货。

常用50种财务比率计算公式财务比率是衡量公司财务状况和经营绩效的一种重要工具。

以下是常用的50种财务比率计算公式:1.资产负债率=负债总额/总资产2.流动比率=流动资产/流动负债3.速动比率=(流动资产-存货)/流动负债4.现金比率=现金/流动负债5.利息保障倍数=(息税前利润+利息费用)/利息费用6.应收账款周转率=营业收入/平均应收账款7.存货周转率=营业成本/平均存货8.总资产周转率=营业收入/平均总资产9.固定资产周转率=营业收入/平均固定资产10.货币资金周转率=营业收入/平均货币资金11.负债周转率=营业成本/平均负债总额12.股东权益周转率=营业收入/平均股东权益13.净利润率=净利润/销售收入14.毛利率=(销售收入-销售成本)/销售收入15.营业利润率=营业利润/销售收入16.净资产收益率=净利润/平均股东权益17.总资产净利润率=净利润/平均总资产18.成本费用利润率=(销售收入-销售成本-营业费用)/销售收入19.应收账款占比=平均应收账款/平均总资产20.存货占比=平均存货/平均总资产21.资产负债率变动率=(期末资产负债率-期初资产负债率)/期初资产负债率22.流动比率变动率=(期末流动比率-期初流动比率)/期初流动比率23.速动比率变动率=(期末速动比率-期初速动比率)/期初速动比率24.现金比率变动率=(期末现金比率-期初现金比率)/期初现金比率25.收入增长率=(期末营业收入-期初营业收入)/期初营业收入26.净利润增长率=(期末净利润-期初净利润)/期初净利润27.资产增长率=(期末总资产-期初总资产)/期初总资产28.股东权益增长率=(期末股东权益-期初股东权益)/期初股东权益29.销售增长率=(期末销售收入-期初销售收入)/期初销售收入30.总资产周转率增长率=(期末总资产周转率-期初总资产周转率)/期初总资产周转率31.存货周转率增长率=(期末存货周转率-期初存货周转率)/期初存货周转率32.应收账款周转率增长率=(期末应收账款周转率-期初应收账款周转率)/期初应收账款周转率33.净利润率增长率=(期末净利润率-期初净利润率)/期初净利润率34.营业利润率增长率=(期末营业利润率-期初营业利润率)/期初营业利润率35.毛利率增长率=(期末毛利率-期初毛利率)/期初毛利率36.销售成本占比=销售成本/销售收入37.管理费用占比=管理费用/销售收入38.销售费用占比=销售费用/销售收入39.财务费用占比=财务费用/销售收入40.借款负债率=短期借款+长期借款/总资产41.短期债务偿还能力=经营性现金净流量/短期债务42.利息支付能力=经营性现金净流量/利息费用43.经营性现金流量净额/销售收入44.有息负债率=短期借款+长期借款/净债务45.应付账款周转率=营业成本/平均应付账款46.应付账款占比=平均应付账款/平均总资产47.应付账款占营业成本比=平均应付账款/平均营业成本48.资本回报率=期末权益/股东投入49.现金流动负债比=现金与现金等价物净额/流动负债50.销售现金净流量比=经营性现金净流量/销售收入这些财务比率计算公式可以帮助分析人员评估公司的财务状况、经营绩效和风险水平,并提供定量的指标来进行比较和监控企业的财务健康状况。

分析盈利能力常用比率指标的含义及计算公式从经营指标角度看,盈利能力的高低反映在销售毛利率和销售利润率上;从投资与报酬相结合的角度看,盈利能力的衡量指标有总资产报酬率、权益净利率、资本金利润率、每股净收益;从现金流量的角度看,盈利能力的衡量指标有每股经营现金净流量、净资产现金回收率、总资产现金回收率。

相关指标的计算公式如下:(1)总资产报酬率=息税前利润÷平均总资产×100%其中息税前利润=利润总额利息支出平均总资产=(期初资产总额期末资产总额)÷2(2)销售成本率=主营业务成本÷主营业务收入×100%(3)销售费用率=期间费用÷主营业务收入×100%这里说的期间费用不仅包括营业费用、财务费用和管理费用还包括主营业务税金及附加。

(4)销售净利率=净利润÷主营业务收入×100%(5)净资产收益率(也叫权益净利率)=净利润÷平均净资产×100%平均净资产=(期初所有者权益总额期末所有者权益总额)÷2将权益净利率分解后该公式变为权益净利率=销售净利率×总资产周转率×权益乘数权益乘数=1÷(1-资产负债率)(6)资本金利润率=利润总额÷实收资本总金额×100%会计期间内若资本金发生变动,则公式中的资本金用平均数。

资本金平均余额=(期初实收资本余额期末实收资本余额)÷2资本金利润率反映投资者投入企业资本金的获利能力,该比率越高说明资本的利用效果越高,企业资本金的盈利能力越强;反之该比率越低则说明资本的利用效果不佳,企业资本金的盈利能力越弱。

(7)净资产现金回收率=经营现金净流入÷净资产×100%,这里的净资产使用平均数。

(8)总资产现金回收率=经营现金净流入÷总资产×100%,这里的总资产也使用平均数。

目录摘要: (2)Abstact: (2)引言 (3)一、企业盈利能力分析的内涵及意义 (3)(一)企业盈利能力分析的内涵 (3)(二)企业盈利能力分析的意义 (4)1、有助于保障投资人的所有者权益 (4)2、有利于债权人衡量投人资金的安全性 (4)3、有利于政府部门行使社会管理职能 (4)4、有利于保障企业职工的劳动者权益 (4)二、影响企业盈利能力的因素 (5)(一)营销能力 (5)(二)收现能力 (5)(三)成本费用控制能力 (6)(四)资产管理水平 (6)(五)资本结构 (6)(六)会计政策的选择和变更 (7)(七)财务报表表外项目 (8)三、企业盈利能力分析的指标 (8)(一)营业利润率 (9)(二)净资产收益率 (10)(三)总资产报酬率 (10)(四)成本费用利润率 (11)(五)同行间的比较 (12)四、存在的问题和改进意见 (13)问题一、 (13)问题二、 (13)问题三、 (14)参考文献 (14)企业盈利能力分析——卧虎山水泥有限公司盈利分析摘要:企业盈利能力是指企业在一定时期内获取利润的能力,是企业经营发展的主要目标。

企业盈利能力是投资者取得投资利益,债权人收取本息的重要保证;是经营者经营能力的集中表现;是企业职工福利的保障。

另外企业盈利能力强,就意味着对政府税收贡献大。

各级政府如能集聚较多的财政收入,就能更好地行使社会管理职能,为国民经济的良性运转提供必要的保障,推动社会向前发展。

因此,各方都非常关心企业的盈利能力。

本文主要论述了企业盈利能力分析的内涵及意义,以及影响企业盈利能力的因素,通过具体案例分析了企业盈利能力分析的指标,最后对企业盈利能力分析的改进和完善提出相关建议。

关键词:企业盈利能力;指标;利润.Abstact:Corporate profitability refers to the ability to make profits of the enterprise in a certain period which is the main goal of the enterprise profitability is the important guarantee for investors to obtain investment interests and creditors to get the principal and is the main expression of the management and the guarantee of employee's addition, strong corporate profitability, means a big contribution to government tax at all levels getting more income can exercise the functions of social management, to provide necessary guarantee to benign operation of the national economy, and to promote the society all parties care about the corporate profitability. This paper mainly discusses the purpose,the content and the main factors and other factors influencing the enterprise profitability .Key words :Corporate profitability;index;profit引言企业进行营利能力分析的目的是想利用企业盈利能力的相关指标反映和衡量企业的经营业绩,并且通过盈利能力分析发现企业在经营管理过程中存在的问题,以便企业更好的经营。

主营业务收现比率的计算公式

该指标>1,本期收到的销货现金大于本期的销货收入,说明企业当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应。

该指标=1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好。

该指标<1,本期销货收到的现金小于当期的销货收入,说明账面收入高,而变现收入低,应收账款挂账增多,必须关注其债权资产的质量。

当期没有全部收回形成应收账款

企业信用评估评级财务指标

总资产周转率营业收入净额/[(期初资产总额+期末资产总额)/2]

应收账款(票据)周转率主营业务收入净额/[(期初应收账款余额原值+期初应收票据余

额+期末应收账款余额原值+期末应收票据余额)/2]

流动资产周转率营业收入净额/ 平均流动资产总额

存货周转率主营业务成本/[(期初存货+期末存货)/2]

主营收入现金率主营业务活动现金流入/主营业务收入×100%

营业收入增长率(本年销售收入—上年销售收入)/上年销售收入×100%

资本增长率(期末所有者权益—期初所有者权益)/期初所有者权益×100%

利润总额增长率

(本期利润总额—上期利润总额)/上期利润总额×100%

R&D费用收入比率(R&D费用总额/营业收入净额)×100% 净资产收益率税后利润/[(期初净资产余额+期末净资产余额)/2]×100%

营业收入利润率(营业利润/主营业务收入)×100%

总资产报酬率 (利润总额+利息支出)/[(期初资产总额+期末资产总额)/2]×100%

成本费用利润率利润总额/成本费用总额×100%

毛利率 (主营业务收入-主营业务成本)/主营业务收入×100% 资产负债率(负债总额/资产总额)×100%

现金流动负债比率(年经营性现金净流入/年未流动负债平均余额)×100%

速动比率(速动资产/流动负债)×100%

流动比率流动资产总额/流动负债总额×100%。