图解SAP表结法

- 格式:docx

- 大小:28.59 KB

- 文档页数:7

合并报表用户手册目录一、全局参数设置 (3)1功能说明 (3)2完成该步骤的SAP角色名称 (3)3SAP菜单路径 (3)4SAP交易代码 (3)5操作细部描述 (3)二、主数据(合并层次、合并组) (4)1功能说明 (4)2完成该步骤的SAP角色名称 (5)3SAP菜单路径 (5)4SAP交易代码 (5)5操作细部描述 (5)三、主数据(合并单元) (11)1功能说明 (11)2完成该步骤的SAP角色名称 (11)3SAP菜单路径 (11)4SAP交易代码 (11)5操作细部描述 (11)四、主数据(会计报表项目-单独维护) (16)1功能说明 (16)2完成该步骤的SAP角色名称 (16)3SAP菜单路径 (16)4SAP交易代码 (16)5操作细部描述 (16)五、主数据(会计报表项目-自动传输) (18)1功能说明 (18)2完成该步骤的SAP角色名称 (18)3SAP菜单路径 (18)4SAP交易代码 (18)5操作细部描述 (18)六、手工创建合并凭证 (21)1功能说明 (21)2完成该步骤的SAP角色名称 (21)3SAP菜单路径 (21)4SAP交易代码 (21)5操作细部描述 (21)七、内部单位往来抵消 (30)1功能说明 (30)2完成该步骤的SAP角色名称 (30)3SAP菜单路径 (30)4SAP交易代码 (30)5操作细部描述 (30)八、存货抵消 (34)1功能说明 (34)2完成该步骤的SAP角色名称 (34)3SAP交易代码 (34)4操作细部描述 (34)九、手工过帐FI凭证到合并凭证 (39)1功能说明 (39)2完成该步骤的SAP角色名称 (39)3SAP交易代码 (39)4操作细部描述 (39)十、显示合并报表 (41)1功能说明 (41)2完成该步骤的SAP角色名称 (41)3SAP菜单路径 (41)4SAP交易代码 (41)5操作细部描述 (41)十一、信息系统(各种报表查询) (45)1功能说明 (45)2完成该步骤的SAP角色名称 (45)3SAP菜单路径 (45)4SAP交易代码 (45)5操作细部描述 (45)十二、系统作业 (45)1.定义合并报表全局参数 (45)2.主数据 (47)3.数据收集 (85)4.合并 (117)5.合并关帐 (139)6.FI凭证过帐到合并凭证 (144)7.合并报表:(报表查询) (146)一、全局参数设置1 功能说明全局参数是确定合并架构的启用时间、所使用的科目表等的设置,是合并凭证输入、冲销运行等的首要设置,每月运行前需检查此设置是否正确。

2017最新SAP月结操作详细步骤及每日例行检查项目D-03作业价格计算KSII 根据F类成本中心实际费用和实际作业量,计算出实际作业价格成本中心组:1100F0000/1200F0000VD-04查看成本中心/作业价格KSBT查看实际作业价格与计划价格差异,确认是否合理D-05对订单的作业价格重估CON2按实际作业价格重估生产订单的作业金额,先测试执行,检查清单总额应等于成本中心投入产出差额成本中心组:1100F0000/1200F0000 成本要素:CE_MFGD-06检查成本中心结算结果S_ALR_87013611查看F类成本中心的费用余额是否为0;可能会存在四舍五入尾差D-07手工凭证结转生产性成本中心的尾差F-021.将F类成本中心的尾差当月结平借/贷:1405039900 库存商品-在制品-标准/实际差异贷/借:8001990101 结转2.同时在次月1日转入制造费用借/贷:8001040404 物料标准/实际成本差异贷/借:1405039900 库存商品-在制品-标准/实际差异E生产订单结算E-01研发支出转研发费用ZPP014/F.01可先核对MB51-Z01/2的数量与ZPP014是否一致,确认一致后再正式执行;正式执行前先BS22修改TECO工单设置:注意V价物料不可投入到ZT21的订单中,否则会导致5301研发支出科目无法结平;核对5301010000 研发支出-费用化支出全部结转到6602020300 管理费用-研发-材料消耗费;手工结转5301尾差到研发费用科目借/贷:6602020399 管理费用-研发-材料消耗费-尾差贷/借:5301019900 研发支出-费用化支出-尾差转出E-02TECO发料入库控制关闭BS22I0045 RMWA/RMWE/RMWF 改回禁止E-03设定在制品截至期间KKA0(零)期间一栏应该输入上一个已经结算的期间,防止上月WIP数据被覆盖E-04生产订单在制品计算KKAO/KKAX/SM37计算生产订单在制品金额E-05生产订单差异计算KKS1/KKS2计算生产订单差异E-06打开物料期间MMRV重新打开结算期间的物料期间E-07生产订单结算CO88/SM121.将订单差异及在制品金额结算到相应总账科目;2.无料号生产订单结算到相应科目或成本对象;F-05结转剩余未分摊、不包括差异、小数点冲销差异、直接修改成本差异、集结科目金额F.01/F-02针对集结科目(9001021000-其他消耗的重估)金额形成的原因进行分析,调整移动类型配置或手工结转。

SAPFICO会计本年利润两种结转方法会计期末结转本年利润的方法有表结法和账结法两种。

1.表结法SAP FICO表结法下,各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到"本年利润"科目,只有在年末时才将全年累计余额结转入"本年利润"科目。

但每月月末要将损益类科目的本月发生额合计数填入利润表的本月数栏,同时将本月末累计余额填入利润表的本年累计数栏,通过利润表计算反映各期的利润(或亏损)。

表结法下,年中损益类科目无需结转入"本年利润"科目,从而减少了转账环节和工作量,同时并不影响利润表的编制及有关损益指标的利用。

2.账结法账结法下,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目。

结转后" 本年利润"科目的本月合计数反映当月实现的利润或发生的亏损,"本年利润"科目的本年累计数反映本年累计实现的利润或发生的亏损。

账结法在各月均可通过" 本年利润"科目提供当月及本年累计的利润(或亏损)额,但增加了转账环节和工作量利润是指企业在一定会计期间的经营成果,它是企业在一定会计期间内实现的收入减去费用后的余额。

会计制度规定各种费用的结转在期末进行,期末结转费用的方法有两种,一是表结法、二是账结法。

账结法的优点是各月均可通过“本年利润”科目提供其当期利润额,记账业务程序完整,但增加了编制结转损益分录的工作量。

为了使“本年利润”科目能准确、及时地提供当期利润额又不增加编制分录的工作量,单位在实际工作中“本年利润”账页采用多栏式。

把“主营业务收入”、“主营业务成本”、“营业税金及附加”等项科目,由一级科目转变为“本年利润”下的二级科目使用,减少了结转时的工作量。

但“收入”、“成本”下设的产品明细账仍需按数量和金额登记。

按“附表”账页中期末结出发生额,在编制损益表时不用查看多本账簿,只通过“本年利润”就能满足编制损益表的需要。

SAP⽉末结账年结流程SAP⽉末结账年结流程SAP⽉末结账操作指南流程描述:FI期末结帐流程包括应收帐款、应付帐款、固定资产、管理会计结帐、总帐结帐等⼀系列结帐过程,对于年结增加了余额结转及固定资产年度改变等动作,通过⽉结及年结处理,出具各种会计报表;具体流程: (1) 财务部门1 确定当⽉薪资已预提完毕(2) 销售与配销1 确定请款截⽌⽇(确定销货收⼊⼊帐截⽌⽇)2 确定出货截⽌⽇(3) 物料管理:确定收发料(含成品)截⽌⽇(4) 应收帐款:确定所有交易皆已过帐(5) 应付帐款:确定所有付款需求皆已过帐(6) 固定资产1 执⾏未验收设备结算2 执⾏未验收设备资本化⾄固定资产3 确定所有固定资产皆已验收完毕4 执⾏折旧5 在特殊情⾏下,执⾏折旧调整(重新执⾏折旧)(7) 总帐 (I)1 新的会计期间开帐2 执⾏经常性凭证3 输⼊⽉底应计凭证,并于次⽉初回转4 对未结项⽬及外币余额作外币评价,并于次⽉初回转5 确定其它系统取得的数据皆已过帐⽆误6 检查收⼊、费⽤科⽬⾦额(如需调帐,则需打开该调整科⽬相关已关帐的会计期间)7 检查资产、负债科⽬⾦额(如需调帐,则需打开该调整科⽬相关已关帐的会计期间)8 执⾏资产、客户、供货商、物料、总帐等科⽬关帐(8) 成本会计1 产品成本计划:确认作业类型、⼯作站、制程、费⽤估算等计划成本2 执⾏成本中⼼周期性分摊(确认原料及费⽤(含折旧)是否已⼊系统)3 打印报表核对总帐⾦额及分摊后之成本中⼼费⽤是否相符4 产品成本结算(⼯单结算)5 FI/CO/MM期间关帐(9) 总帐 (II)1 确认期间关帐动作已完成2 打印财务报表(10) 年底其它作业1 会计师年度调整分录⼊帐2 新的会计年度开帐3 系统设定新年度的凭证号码范围4 将总帐科⽬余额结转下年度5 将客户、供货商等的未结项⽬结转下年度6 检查会计科⽬结转⼊本年度的⾦额是否与上年度余额相符7 固定资产年度关帐程序附:产成品⽉结流程规范⽣产订单计算⼯作的⼀个指引性流程,使⽣产订单结算相关⼯作程序化制度化,明确相关部门之责任,实现及时准确按分批法结算⼯单⽣产成本,步骤如下:(1) 产品成本结算主要⽬的:为计算实际的产品⽣产成本及⼰投⼊未产出的价值(在制品)及差异值(标准成本制下)。

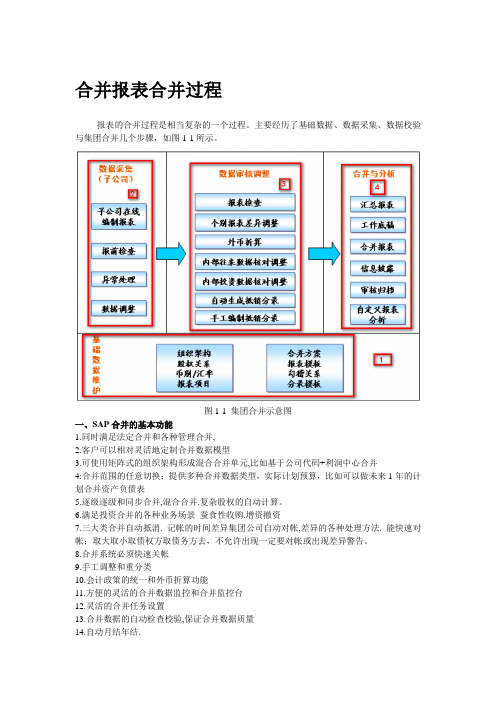

合并报表合并过程报表的合并过程是相当复杂的一个过程。

主要经历了基础数据、数据采集、数据校验与集团合并几个步骤,如图1-1所示。

图1-1 集团合并示意图一、SAP合并的基本功能1.同时满足法定合并和各种管理合并,2.客户可以相对灵活地定制合并数据模型3.可使用矩阵式的组织架构形成混合合并单元,比如基于公司代码+利润中心合并4:合并范围的任意切换;提供多种合并数据类型,实际计划预算,比如可以做未来1年的计划合并资产负债表5.逐级逐级和同步合并,混合合并.复杂股权的自动计算。

6.满足投资合并的各种业务场景蚕食性收购.增资撤资7.三大类合并自动抵消. 记帐的时间差异集团公司自动对帐,差异的各种处理方法. 能快速对帐;取大取小取债权方取债务方去,不允许出现一定要对帐或出现差异警告。

8.合并系统必须快速关帐9.手工调整和重分类10.会计政策的统一和外币折算功能11.方便的灵活的合并数据监控和合并监控台12.灵活的合并任务设置13.合并数据的自动检查校验,保证合并数据质量14.自动月结年结.15.合并凭证的冲销和反转16.合并组织变更处理17.对于超大集团,海量财务数据环境下应该有良好的性能,故一般是基于商业智能数据仓库上的应用.18.整和异构的合并数据,自动数据上传19.在线快速检查未上报数据企业并自动发送邮件二、基础资料1、组织架构1.1维在ERP中既有公司合并,也有业务范围合并,利润中心合并等多种合并功能,后两者都是满足企业内部管理需要的合并功能,它们各自的组织结构被区分在不同的维中加以定义。

公司合并的最小单位是公司。

如图1-2所示图1-2 合并结构1.2层次结构即使是对于公司合并,也存在对外报表和内部管理的不同需求。

这时我们定义不同的层次结构。

我们定义了层次结构1-法定合并,它是按照母子公司的股权投资关系维护的,目的是完成对外财务会计报表的编制。

同时我们还定义了层次结构2-按行业合并,它是按各家子公司所属行业定义的层次结构,是出于内部管理的需要。

SAP结帐操作详细操作指南【前言】一年一度的SAP">SAP结账工作开始了,虽然年付一年的做,但是还是有很多的“芳草”提出这样或那样的问题,现在我再次整理一下结账的相关步骤,其他未明事宜请参考我博客的其他日志。

流程描述:FI期末结帐流程包括应收帐款、应付帐款、固定资产、管理会计结帐、总帐结帐等一系列结帐过程,对于年结增加了余额结转及固定资产年度改变等动作,通过月结及年结处理,出具各种会计报表;具体流程:(1) 财务部门1 确定当月薪资已预提完毕(2) 销售与配销1 确定请款截止日(确定销货收入入帐截止日)2 确定出货截止日(3) 物料管理:确定收发料(含成品)截止日(4) 应收帐款:确定所有交易皆已过帐(5) 应付帐款:确定所有付款需求皆已过帐(6) 固定资产1 执行未验收设备结算2 执行未验收设备资本化至固定资产3 确定所有固定资产皆已验收完毕4 执行折旧5 在特殊情行下,执行折旧调整(重新执行折旧)(7) 总帐 (I)1 新的会计期间开帐2 执行经常性凭证3 输入月底应计凭证,并于次月初回转4 对未结项目及外币余额作外币评价,并于次月初回转5确定其它系统取得的数据皆已过帐无误6 检查收入、费用科目金额(如需调帐,则需打开该调整科目相关已关帐的会计期间)7 检查资产、负债科目金额(如需调帐,则需打开该调整科目相关已关帐的会计期间)8 执行资产、客户、供货商、物料、总帐等科目关帐(8) 成本会计1 产品成本计划:确认作业类型、工作站、制程、费用估算等计划成本2 执行成本中心周期性分摊(确认原料及费用(含折旧)是否已入系统)3 打印报表核对总帐金额及分摊后之成本中心费用是否相符4 产品成本结算(工单结算)5 FI/CO/MM期间关帐(9) 总帐 (II)1 确认期间关帐动作已完成2 打印财务报表(10) 年底其它作业1 会计师年度调整分录入帐2 新的会计年度开帐3 系统设定新年度的凭证号码范围4 将总帐科目余额结转下年度5 将客户、供货商等的未结项目结转下年度6检查会计科目结转入本年度的金额是否与上年度余额相符7固定资产年度关帐程序附:产成品月结流程规范生产订单计算工作的一个指引性流程,使生产订单结算相关工作程序化制度化,明确相关部门之责任,实现及时准确按分批法结算工单生产成本,步骤如下:(1) 产品成本结算主要目的:为计算实际的产品生产成本及己投入未产出的价值(在制品)及差异值(标准成本制下)。

图解SAP表结法:一.表结法和帐结法比较ERP中为了计算出当期利润,通常采用两种方法:表结法和帐结法,以前,国内一些财务系统多倾向采用帐结法,这似乎比较符合中国式习惯,而SAP系统使用所谓的表结法,比较一下两种方法:(1).账结法首先,会计科目被分为两大类,按SAP的分法即资产负债表科目和损益表科目,见下图SAP会计科目的一个画面。

*SAP中并不刻意将科目分为6大或几大会计要素,因为各国会计准则可能对会计要素的定义不同,它使用帐户组的概念,如果可以,可以设置更多更细帐户组,帐户组的一大功能是决定科目编号范围,设置帐户组Tode:OBD4。

损益科目简单地又被划分为两大类:生产费用类和损益表类,生产费用类即包括制造费用、辅助生产和基本生产科目;损益表科目就是损益表上除生产费用类科目的其他损益科目。

a.对于生产费用类科目在结帐时通过分配分摊结算最后都到产品成本,SAP中是要求这些科目必须平衡,由于SAP科目不分层级,故通常使用功能范围来决定科目属性,也就是说,期末制造费用、辅助生产和基本生产功能范围必定要平衡。

在ERP设计时,生产类费用可不单独每个科目借贷平衡,比如辅助水电车间发生的工资福利差理费等辅助生产费用可能以一个水/电分摊科目结平,起码SAP的思路是这样的.b.损益表其他科目按帐结法在月结时通过编制转帐凭证将科目余额转入本年利润科目,通常包括两部分编制结帐分录和结清帐户,一般步骤如下:结转收入科目余额I.结转收入Dr:各种销售收入Cr:本年利润销售退回反之。

II. 结转各项费用成本Dr:本年利润Cr:销售成本营业管理财务各期间费用所得税费用等等结转后本年利润的本月(期)数即是当期的利润(或亏损),本年累计数则反映到当期累计实现的利润(或亏损),手工记帐时,账结法的工作量不小,使用电算化可由电脑自动完成,无非就是将损益科目的借/贷方由本年利润贷/借方转走而已。

年结处理和月结以上结转步骤基本相同,按中国的的传统会计处理方法会,再将本年利润结转至利润分配—未分配利润科目,分录如下:如果“本年利润”余额是贷方数,表示盈利:Dr:本年利润Cr:利润分配—未分配利润如果余额是借方数,表示是亏损:Dr:利润分配—未分配利润Cr:本年利润按照帐结法的逻辑,即损益表类科目月结后每个科目借贷似乎都平衡,前面说过,生产费用类科目可总体平衡,并不需每个科目单独平衡。

SAP月末年末结账操作指南(详细)SAP月末结账操作指南流程描述:FI期末结帐流程包括应收帐款、应付帐款、固定资产、管理会计结帐、总帐结帐等一系列结帐过程,对于年结增加了余额结转及固定资产年度改变等动作,通过月结及年结处理,出具各种会计报表;具体流程:(1) 财务部门1 确定当月薪资已预提完毕(2) 销售与配销1 确定请款截止日(确定销货收入入帐截止日)2 确定出货截止日(3) 物料管理:确定收发料(含成品)截止日(4) 应收帐款:确定所有交易皆已过帐(5) 应付帐款:确定所有付款需求皆已过帐(6) 固定资产1 执行未验收设备结算2 执行未验收设备资本化至固定资产3 确定所有固定资产皆已验收完毕4 执行折旧5 在特殊情行下,执行折旧调整(重新执行折旧)(7) 总帐(I)1 新的会计期间开帐2 执行经常性凭证3 输入月底应计凭证,并于次月初回转4 对未结项目及外币余额作外币评价,并于次月初回转5 确定其它系统取得的数据皆已过帐无误6 检查收入、费用科目金额(如需调帐,则需打开该调整科目相关已关帐的会计期间)7 检查资产、负债科目金额(如需调帐,则需打开该调整科目相关已关帐的会计期间)8 执行资产、客户、供货商、物料、总帐等科目关帐(8) 成本会计1 产品成本计划:确认作业类型、工作站、制程、费用估算等计划成本2 执行成本中心周期性分摊(确认原料及费用(含折旧)是否已入系统)3 打印报表核对总帐金额及分摊后之成本中心费用是否相符4 产品成本结算(工单结算)5 FI/CO/MM期间关帐(9) 总帐(II)1 确认期间关帐动作已完成2 打印财务报表(10) 年底其它作业1 会计师年度调整分录入帐2 新的会计年度开帐3 系统设定新年度的凭证号码范围4 将总帐科目余额结转下年度5 将客户、供货商等的未结项目结转下年度6 检查会计科目结转入本年度的金额是否与上年度余额相符7 固定资产年度关帐程序附:产成品月结流程规范生产订单计算工作的一个指引性流程,使生产订单结算相关工作程序化制度化,明确相关部门之责任,实现及时准确按分批法结算工单生产成本,步骤如下:(1) 产品成本结算主要目的:为计算实际的产品生产成本及己投入未产出的价值(在制品)及差异值(标准成本制下)。

图解SAP表结法:一.表结法和帐结法比较ERP中为了计算出当期利润,通常采用两种方法:表结法和帐结法,以前,国内一些财务系统多倾向采用帐结法,这似乎比较符合中国式习惯,而SAP系统使用所谓的表结法,比较一下两种方法:(1).账结法首先,会计科目被分为两大类,按SAP的分法即资产负债表科目和损益表科目,见下图SAP会计科目的一个画面。

*SAP中并不刻意将科目分为6大或几大会计要素,因为各国会计准则可能对会计要素的定义不同,它使用帐户组的概念,如果可以,可以设置更多更细帐户组,帐户组的一大功能是决定科目编号范围,设置帐户组Tode:OBD4。

损益科目简单地又被划分为两大类:生产费用类和损益表类,生产费用类即包括制造费用、辅助生产和基本生产科目;损益表科目就是损益表上除生产费用类科目的其他损益科目。

a.对于生产费用类科目在结帐时通过分配分摊结算最后都到产品成本,SAP中是要求这些科目必须平衡,由于SAP科目不分层级,故通常使用功能范围来决定科目属性,也就是说,期末制造费用、辅助生产和基本生产功能范围必定要平衡。

在ERP设计时,生产类费用可不单独每个科目借贷平衡,比如辅助水电车间发生的工资福利差理费等辅助生产费用可能以一个水/电分摊科目结平,起码SAP的思路是这样的.b.损益表其他科目按帐结法在月结时通过编制转帐凭证将科目余额转入本年利润科目,通常包括两部分编制结帐分录和结清帐户,一般步骤如下:结转收入科目余额I.结转收入Dr:各种销售收入Cr:本年利润销售退回反之。

II. 结转各项费用成本Dr:本年利润Cr:销售成本营业管理财务各期间费用所得税费用等等结转后本年利润的本月(期)数即是当期的利润(或亏损),本年累计数则反映到当期累计实现的利润(或亏损),手工记帐时,账结法的工作量不小,使用电算化可由电脑自动完成,无非就是将损益科目的借/贷方由本年利润贷/借方转走而已。

年结处理和月结以上结转步骤基本相同,按中国的的传统会计处理方法会,再将本年利润结转至利润分配—未分配利润科目,分录如下:如果“本年利润”余额是贷方数,表示盈利:Dr:本年利润Cr:利润分配—未分配利润如果余额是借方数,表示是亏损:Dr:利润分配—未分配利润Cr:本年利润按照帐结法的逻辑,即损益表类科目月结后每个科目借贷似乎都平衡,前面说过,生产费用类科目可总体平衡,并不需每个科目单独平衡。

批准与签署公司部门姓名签署日期流程负责人项目经理版本控制版本号更新日期说明作者流程图图例说明开始流程开始,结束流程结束其它系统在SAP 中操作的流程步骤,其它系统中操作的步骤,系统外操作的流程SAP 内业务操作判断, SAP 以外业务操作判断流程连接其它系统SAP 内文档及报表,其它系统内文档及报表, 手工文档及报表其它流程1.流程概述1.1.流程说明月结处理流程主要描述每月月末结账和出具财务报表的过程,及时反映经济业务发生的结果,保证各项会计处理及时、准确,会计报表真实可靠。

月末会计期间结束前,先打开下月新的会计期间,在新的会计期间进行下月账务处理,同时进行本月会计期间的月结工作,经检查无误后,出具财务报表。

所属流程组:财务/管理会计组1.2.适用范围组织范围:触发事件:在每个会计期间期末1.3.详细描述1.3.1.术语解释和概念说明财务期间:用于控制财务会计允许记账的会计期间,可以只打开一个会计期间,也可以同时打开多个会计期间。

财务期间可以分开控制到一般总账科目、客户相关科目、供应商相关科目、固定资产相关科目、物料相关科目。

如果使用特殊期间(即13~16期间),可以对特殊期间进行单独控制。

业务期间:用于控制所有跟物料移动相关业务操作(包括入库、出库、移动等)可以操作的期间,当规定的月末结算时点到来时,通过关闭业务当前期间,打开下一期间,可以强制性将之后的物料移动都转到下一期间。

需要注意的,业务期间关闭动作不可逆,需要谨慎操作。

汇率维护和外币评估1) 记账汇率类型在SAP系统内确认为M(平均汇率),每个月月末在系统内维护。

2) 月结时进行汇率评估,系统提供两种方式:对未清项核算的科目(未实现汇兑损益)可以按照未清项进行汇率评估,次月初自动冲回;未进行未清项核算的科目,针对已实现汇兑损益,可以按照科目余额进行月末外汇评估,下月不再冲回。

应收应付重组1) 应收应付重组目的在于对应收预收、应付预付项目在资产负债表日做调整,下个月初自动冲回。

图解SAP表结法:一.表结法和帐结法比较ERP中为了计算出当期利润,通常采用两种方法:表结法和帐结法,以前,国内一些财务系统多倾向采用帐结法,这似乎比较符合中国式习惯,而SAP系统使用所谓的表结法,比较一下两种方法:(1).账结法首先,会计科目被分为两大类,按SAP的分法即资产负债表科目和损益表科目,见下图SAP会计科目的一个画面。

*SA冲并不刻意将科目分为6大或几大会计要素,因为各国会计准则可能对会计要素的定义不同,它使用帐户组的概念,如果可以,可以设置更多更细帐户组,帐户组的一大功能是决定科目编号范围,设置帐户组Tode: OBD4损益科目简单地又被划分为两大类:生产费用类和损益表类,生产费用类即包括制造费用、辅助生产和基本生产科目;损益表科目就是损益表上除生产费用类科目的其他损益科目。

a. 对于生产费用类科目在结帐时通过分配分摊结算最后都到产品成本,SAP中是要求这些科目必须平衡,由于SAP科目不分层级,故通常使用功能范围来决定科目属性,也就是说,期末制造费用、辅助生产和基本生产功能范围必定要平衡。

在ERP设计时,生产类费用可不单独每个科目借贷平衡,比如辅助水电车间发生的工资福利差理费等辅助生产费用可能以一个水/电分摊科目结平,起码SAP的思路是这样的.b. 损益表其他科目按帐结法在月结时通过编制转帐凭证将科目余额转入本年利润科目,通常包括两部分编制结帐分录和结清帐户,一般步骤如下:结转收入科目余额I. 结转收入Dr:各种销售收入Cr :本年利润销售退回反之。

II. 结转各项费用成本Dr :本年利润Cr :销售成本营业管理财务各期间费用所得税费用等等结转后本年利润的本月(期)数即是当期的利润(或亏损),本年累计数则反映到当期累计实现的利润(或亏损),手工记帐时,账结法的工作量不小,使用电算化可由电脑自动完成,无非就是将损益科目的借/贷方由本年利润贷/借方转走而已。

年结处理和月结以上结转步骤基本相同,按中国的的传统会计处理方法会,再将本年利润结转至利润分配一未分配利润科目,分录如下:如果本年利润”余额是贷方数,表示盈利:Dr :本年利润Cr :利润分配一未分配利润如果余额是借方数,表示是亏损:Dr :利润分配一未分配利润Cr :本年利润按照帐结法的逻辑,即损益表类科目月结后每个科目借贷似乎都平衡,前面说过,生产费用类科目可总体平衡,并不需每个科目单独平衡。

(2).表结法使用这种结转方法,所有损益科目在每笔交易时自动累计余额,月末不用做任何转帐分录,年末才将各损益科目的全年累计余额结转入所谓的Retained Earnings( 留存收益科目,留存收益包括未分配利润和盈余公积两部分,该科目有的企业使用的就是”利润分配-未分配利润”科目)科目,但是也不未产生分录,只是将所有的损益余额结转到留存收益科目。

现在的问题是,平时表结法是如何计算出当月利润的?且看下面图解:一.OB58定义财务报表版本,假设叫2530,如下图,OB58点计按钮”会计报表项目”即进入财务报表版本报表项目的科目分配设置(TCode:FSE2),每个新报表版本都有6项默认主项目,注意”净值结果:利润”、”净值结果:亏损”和” P+L结果”。

其中”净值结果:利润”和”净值结果:亏损”移到”负债及股东权益”下的”本年利润”项目下,也就是说这2者是资产负债表的”本年利润”。

.FSE2完善财务报表版本科目分配 ,科目分配后,完整的财务报表版本如下图:----- CS ^≤c J≡负债茂艘东权益负债 —宙貞债 一E Jfe 亲权益一∞肢本净故 一∞时部資本 一c□资丰公积 田盈余公积—曰未分配利阀L ⅛⅛益表宙项目成•本巴栗壽噩击普目 未分配的 3三∙F.01查看财务报表,首先查看公司代码2530第10月期所有损益科目余额(假设所有损益 科目范围为 4000000000-6999999999),可以看出其中累计余额到 10月为223791203.40元, 这个也即表结法的累计”本年利润”(亏损)。

料吕号⅞00000lMM⅛ 2J6999999999金司f⅛⅛^30 业誅帝BE 5000合计年J®Soog莎酋帀计PWiTr 厩旺4'2τ5t⅛J<vQ 剤 d * Ifi H 购W il方nπ非财《便型⅝W>≡"≡≠a≡<⅛∣≡""""""i^"≡A"⅝"- —一 ——一 一 ⅛ι―― -ttu)⅝aj 理.⅛⅝ jY:[酣辭g.⅛⅞ j弟 加 5+⅞02.勢 I ~ :制 ⅞⅛⅞oj 丽1F.01有两种看法: 看法1:使用F.01查看资产负债表,注意选择"ALV 控制”,不选择”作为结构的余额清单",财务报表版 本2530,期间1-10月,2530 会计抿表版丰L 胃肆驕配利润Ul46.5BB,0?& 绅 ι⅛.eoe,⅞7sjo 4OI.CD?.DE.S 91M6i WJ55>i7⅛⅛t3⅛.7M64 1⅞<9∣l,0e5ΘA393,9T>⅛3S21 36.915.TdJ 77N J⅛4J.50Ml : W⅛J*6 7J I50.26O.&Df 36 aoj⅛⅛.ιιit? 8⅛,1β7.260 3?t∏5,⅛l∕.⅛1Mf∙2βo r ⅞αi,m^12⅞⅞.m.1H &324.90⅞r ⅞⅞0 30 '15O.U0,J*6 GS壮讪匕删18 343.^49.6« 1 80∙.υj2,69⅞ 3S157,3OaUMI .43] ⅛4細时MEE 丽<707JJ,4S7 3Aie.JJ7.3O1 52∏X5W.M2 95l ∣ιo 2 J.268.&5».U0 99 1.218.&1 S,260 5450.240.860 15]22X791.ZC⅛ ∣0¾I3 7.3⅛rθ4t8⅛1^.269JM Jt吋务报≡Sj3t2330语音2008ZElJS衷IW耳1碧102007tt⅛鸿目]SJ Iqia-歩is舟I tt JStLf⅛ I句岀控时计⅛ι方Ir⅛φ¼:!:CflU I⅛ 单C'ALV l⅛tse*ι⅛3C*∙AL⅛ WKJll 1 I IS式w∣r?TTAJX结果如下图,注意图-[1]表示本年亏损,图-[2]表示本年盈利,这2个项目是SAP默认的,在OB58时说过,表示资产负债表的本年利润,图-[3]表示利润表的本年亏损/盈利,也是默认的,表示损益表的本年利润,表结法中,资产负债表本年利润=损益表本年利润=所有损益科目累计余额。

鈔报表项目/科目D 口资产▽□负债斥股东权益厂t> CJft债P Ul股东权益P □内部资本” 口资本公积D UJ未分配利润t j□年初耒分配利润V口本年利润D a本年亏损已计直利涧IJP □本年盈利TOt rPt Pr | T69ξ57⅞∞T36⅛⅛⅛⅛⅛⅛i⅛1,270,567,097.72-427J CU4409,64-I J OD7J760>000,00-12,390400-00 593,145,990.36369J354J7B6.96 223J79‰203.40223J91>203.402≡3J9‰2D3.400.00己计算利滙J 0.00P Cl损益表[> 口主营业务收入P □主营业雰利润D □营业利润D Ul利润总额P □浄利润已计算利润IJO f OO 46J249J 771.65 177,472, S36.4868,595.270.00 223j 791,203.40 223,791,203.40-假设资产负债表本年利润不等于损益表本年利润,则必然是报表版本中科目未全部分配到报表项目,如下图就是两者不等的一个范图,可以看到“未分配科目”下有很多没有分配到财务报表版本的相关科目。

会计报表项目/科目 Tot.rpt.prA □资产0 □负债及股东权益P □负债▽ □股茶权益∣> UI 内部资本D Ul 资本公积P □未分配利润f> Czl 年初未分配利润▽ □本年利润1I 718J 637J 433P 09 1J 718J 637,483.□9- 1J 267,352,657.24- 451J 284J Θ25.S5- 1J 007J 750,00□.00-12J 390J 1∞.□0-568j θ65j 274,15369J 354J 7∈6 96 199p 510j4S7.19P □本年专损199j 510j 4e7.19已计算利润1 199J 510J 4S7J9P □损益表0.00∣> □主营业务收人46J 249J 771.65 D □主营业务利润 177J 472J 836.48D □营业利润 68J 595.27P □利涧总额0,00P □浄利润223,791,203,40- 3 ] 已计算利润 2 ]223,791>2D3.40- ∣n□粉丽目24j 2eθ√16k 21-⅛股东权益下的已计算利润 199,510,487.19是倒挤出的,目的是保证资产负债表平衡, 差异数就 是未分配科目中的数。

也就是说,SAP 的表结法中:I.资产负债表本年利润是倒挤的,它必须满足公式:资产=负债+权益+资产负债表本年利润(这个是倒挤的,最好和损益表利润一致) II •损益表本年利润=损益类科目累计余额。

看法2:使用F.01查看资产负债表,注意选择”ALV 控制”,且选择”作为结构的余额清单”,结果公式如 下:资产=负债及股东权益+损益表利润(这就是传说中的表结法)∣1,697,572,007.36∣ =|( - 1,921,363,210.76 + 223,791,203.40)∣会计报表项目J 科目 T□t.rpt∏prDeJ 资产1J 697J 572J 007,36 1J 921J 363J 210.7^ 1J 270J 567J 897.72-650J 795J 313.04- B 亡]凤债 P ◎股东祝益D Ul 內部资本 D □资本公积 P □耒分配利阀1J □07J 760J 0□0,0□-12J 390J 100,00-369j 354j 7SG,gS P □年初未分配369 j 354 j 786,96 031411≡369,354706.06▽ O 损益表B Cl 主営业芻收入 D □主弩业务利润 B □营业利润 D □利润总斂223J 791J Ξ03,4D 46J 249J 771,65 177J 472J 83614B 6ΘJ 595,27 DOO这种方式,没有所谓的资产负债表本年利润,只有损益表的本年利润,很遗憾很多系统这样去看,你会发现资产负债表并不平衡。