盘点盈亏报告表范本

- 格式:doc

- 大小:42.50 KB

- 文档页数:1

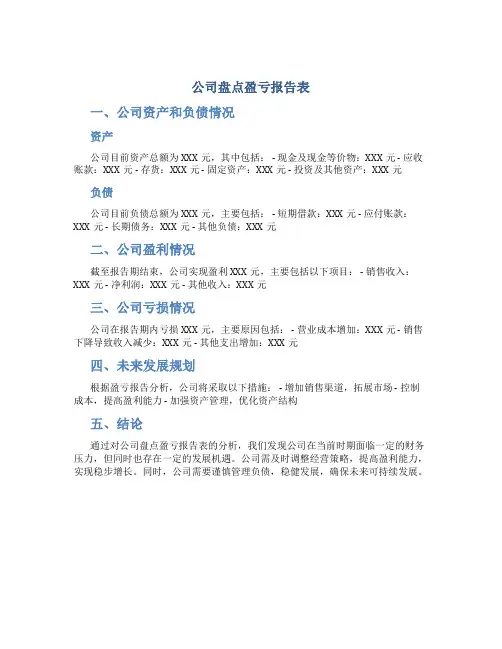

公司盘点盈亏报告表

一、公司资产和负债情况

资产

公司目前资产总额为XXX元,其中包括: - 现金及现金等价物:XXX元 - 应收账款:XXX元 - 存货:XXX元 - 固定资产:XXX元 - 投资及其他资产:XXX元

负债

公司目前负债总额为XXX元,主要包括: - 短期借款:XXX元 - 应付账款:XXX元 - 长期债务:XXX元 - 其他负债:XXX元

二、公司盈利情况

截至报告期结束,公司实现盈利XXX元,主要包括以下项目: - 销售收入:XXX元 - 净利润:XXX元 - 其他收入:XXX元

三、公司亏损情况

公司在报告期内亏损XXX元,主要原因包括: - 营业成本增加:XXX元 - 销售下降导致收入减少:XXX元 - 其他支出增加:XXX元

四、未来发展规划

根据盈亏报告分析,公司将采取以下措施: - 增加销售渠道,拓展市场 - 控制成本,提高盈利能力 - 加强资产管理,优化资产结构

五、结论

通过对公司盘点盈亏报告表的分析,我们发现公司在当前时期面临一定的财务压力,但同时也存在一定的发展机遇。

公司需及时调整经营策略,提高盈利能力,实现稳步增长。

同时,公司需要谨慎管理负债,稳健发展,确保未来可持续发展。

篇一:《盘点盈亏分析报告》盘点盈亏分析报告一、属于电脑系统中操作不当的1、商品条码录入错误,导致销售的数据记录在了其他商品的头上,盘点时形成两个商品一个盘赢,一个盘亏。

解决办法规范所有商品条码,特别是在采购进货上进行严格把关,最好验货的时候仔细检查有问题的商品条码和系统中对应的该商品的条码是否一致以及品名是否准确一致;2、同一个国际条码的商品因为进货的时间不同(自购商品)在系统里面登记了两个商品资料,即分配了两个内码,收银员按照扫描条码的方式销售,必然造成一个编码的商品始终在系统里面显示没有销售,而另外一个编码的商品不断形成负库存,因为入库的时候是另外一个编码入的库。

解决办法通过电脑系统查询以及商品重新归类清查、校验,如果发现有此情况出现,删除其中一个无用的商品代码,删除前检查哪个条码是正在使用的,必须慎重!3、供应商送货到仓库,没有及时登记进货单,或者登记了单据没有审核,造成系统里面没有库存,而卖场却已经有货,形成商品的盘赢,这种情况多以供应商送赠品的情况居多,当然也有部分是前期开业,供应商不来及时打单,造成漏录入库货单所致。

解决办法对于供应商送货时候有赠品的情况,必须录入系统,同时要求供应商叮嘱电脑员打印赠品入库单,否则不予结算,对于未审核的入库单,则在盘点前必须检查所有未审核的入库单、入库退货单、库存调整等单据,然后并审核该部分单据;4、商品已经退货给供应商,但是没有及时登记退货单,造成系统里面的库存没有及时扣除,而货物已经拉走,形成商品的盘亏。

目前的可能性不是很大,因为退货量很少。

解决办法规范商品退货流程,把握几个原则1、退货必须由采购和供应商协商好;2、仓库退货人员必须看到商品入库退货单才能退货;3、凡是出卖场的商品,必须由防损员检查供应商是否有退货单以及检查退货单的商品和实际货品是否一致;5、进货单因为操作失误,录入重复,造成盘亏。

解决办法这是属于操作性失误,只能在平时操作多注意,同时通过系统也可以减少和避免此类错误发生所有进货单必须有对应的采购订单,否则不允许直接录入进货单,同时限制电脑员直接录入商品入库单(赠品入库单除外),限制电脑员修改单价和数量6、盘点单输入重复,造成盘点数虚高,形成盘赢;解决办法通过电脑员修改系统参数可以避免此类现象产生7、内部领用的商品没有通过POS机销售的情况下,也没有在系统里面及时登记报损单,造成盘亏。

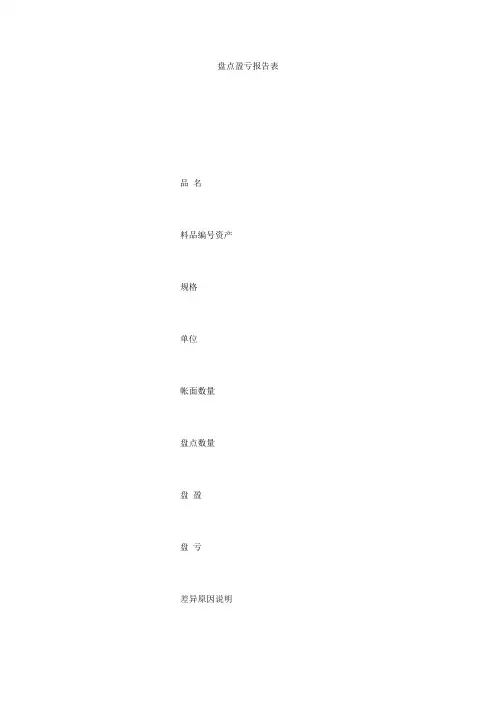

盘点盈亏报告表品名料品编号资产规格单位帐面数量盘点数量盘盈盘亏差异原因说明拟处理对策及建议数量金额数量金额(副)总经理批示财务部门部主管主管制表经管部门部主管主管经管人一式三联:(1)财务部门→经管部门→财务部门→总经理→经管部门(白色)(2)财务部门→经管部门→财务部门→总经理→财务部门(红色)(3)财务部门→经管部门→财务部门→总经理→总经理室(黄色)教学总结今学期我担任历史教学。

由于教学经验尚浅。

所以,我对教学工作别敢怠慢,仔细学习,深入研究教法,虚心向前辈学习。

经过一具学期的努力,猎取了不少珍贵的教学经验。

以下是我在本学期的教学事情总结。

教学算是教与学,两者是相互联系,别可分割的,有教者就必定有学者。

学生是被教的主体。

所以,了解和分析学生事情,有针对地教对教学成功与否至关重要。

最初接触教学的时候,我还疑惑得了解学生对教学的重要性,不过用心研究书本,教材,想方设法令课堂生动,学生易同意。

一方面,学生的学习基础相对较弱,刚到一具新的学习环境,同学们还别能习惯。

另一方面,有的同学比较活跃,上课气氛积极,但中等生、差生占较大多数,尖子生相对较少。

所以,说得太深,没有照应到整体,我备课时也没有注意到这点,所以教学效果别如理想。

从此能够看出,了解及分析学生实际事情,实事求是,具体咨询题具体分析,做到因材施教,对授课效果有直接妨碍。

这算是教育学中提到的“备教法的并且要备学生”。

这一理论在我的教学实践中得到了验证。

教学中,备课是一具必别可少,十分重要的环节,备学生,又要备教法。

备课别充分或者备得不行,会严峻妨碍课堂气氛和积极性,曾有一位前辈对我说:“备课备不行,倒别如别上课,否则算是浪费心机。

盘点盈亏分析报告范本基础版Model of inventory profit and loss analysis report Basic Edition汇报人:JinTai College盘点盈亏分析报告范本基础版前言:报告是按照上级部署或工作计划,每完成一项任务,一般都要向上级写报告,反映工作中的基本情况、工作中取得的经验教训、存在的问题以及今后工作设想等,以取得上级领导部门的指导。

本文档根据申请报告内容要求展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。

一、属于电脑系统中操作不当的:1、商品条码录入错误,导致销售的数据记录在了其他商品的头上,盘点时形成两个商品一个盘赢,一个盘亏。

解决办法:规范所有商品条码,特别是在采购进货上进行严格把关,最好验货的时候仔细检查有问题的商品条码和系统中对应的该商品的条码是否一致以及品名是否准确一致;2、同一个国际条码的商品因为进货的时间不同(自购商品)在系统里面登记了两个商品资料,即分配了两个内码,收银员按照扫描条码的方式销售,必然造成一个编码的商品始终在系统里面显示没有销售,而另外一个编码的商品不断形成负库存,因为入库的时候是另外一个编码入的库。

解决办法:通过电脑系统查询以及商品重新归类清查、校验,如果发现有此情况出现,删除其中一个无用的商品代码,删除前检查哪个条码是正在使用的,必须慎重!3、供应商送货到仓库,没有及时登记进货单,或者登记了单据没有审核,造成系统里面没有库存,而卖场却已经有货,形成商品的盘赢,这种情况多以供应商送赠品的情况居多,当然也有部分是前期开业,供应商不来及时打单,造成漏录入库货单所致。

解决办法:对于供应商送货时候有赠品的情况,必须录入系统,同时要求供应商叮嘱电脑员打印赠品入库单,否则不予结算,对于未审核的入库单,则在盘点前必须检查所有未审核的入库单、入库退货单、库存调整等单据,然后并审核该部分单据;4、商品已经退货给供应商,但是没有及时登记退货单,造成系统里面的库存没有及时扣除,而货物已经拉走,形成商品的盘亏。