商业银行资产负债管理-完整版

- 格式:pdf

- 大小:18.65 MB

- 文档页数:75

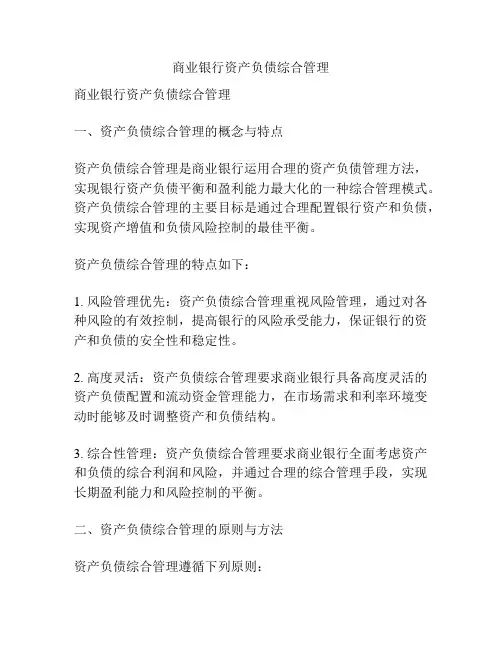

商业银行资产负债综合管理商业银行资产负债综合管理一、资产负债综合管理的概念与特点资产负债综合管理是商业银行运用合理的资产负债管理方法,实现银行资产负债平衡和盈利能力最大化的一种综合管理模式。

资产负债综合管理的主要目标是通过合理配置银行资产和负债,实现资产增值和负债风险控制的最佳平衡。

资产负债综合管理的特点如下:1. 风险管理优先:资产负债综合管理重视风险管理,通过对各种风险的有效控制,提高银行的风险承受能力,保证银行的资产和负债的安全性和稳定性。

2. 高度灵活:资产负债综合管理要求商业银行具备高度灵活的资产负债配置和流动资金管理能力,在市场需求和利率环境变动时能够及时调整资产和负债结构。

3. 综合性管理:资产负债综合管理要求商业银行全面考虑资产和负债的综合利润和风险,并通过合理的综合管理手段,实现长期盈利能力和风险控制的平衡。

二、资产负债综合管理的原则与方法资产负债综合管理遵循下列原则:1. 风险和收益的均衡:资产负债综合管理要求商业银行在追求较高收益的同时,要合理控制风险。

通过科学的风险定价和风险管理手段,实现风险和收益的均衡。

2. 充分流动性:资产负债综合管理要求商业银行充分配置流动性资产,保证银行能够满足客户的资金需求和提高金融活动能力。

3. 资产负债匹配:资产负债综合管理要求资产和负债的期限、利率和货币种类匹配,通过优化资产负债结构,减少银行的利率风险和汇率风险。

资产负债综合管理的方法主要包括:1. 资产负债管理:通过优化资产负债结构、调整资产负债期限和利率,实现资产负债的匹配和优化,提高银行的风险承受能力和盈利能力。

2. 流动性管理:通过合理配置流动性资产和负债,保证银行能够满足日常运营和客户的资金需求,提高银行的金融活动能力。

3. 风险管理:通过科学的风险定价和风险管理手段,识别、评估和控制风险,保证银行的资产和负债安全和稳定。

三、商业银行资产负债综合管理的重要性商业银行资产负债综合管理的重要性体现在以下几个方面:1. 优化资本利润:通过合理配置资产和负债,实现资本利润的最大化。

商业银行资产负债管理暂行办法第一章总则第一条为把XXXX办成真正的国有商业银行,建立自主经营、自担风险、自负盈亏、自我约束的经营机制,根据《中华人民共和国商业银行法》和人民银行有关对国有商业银行实行资产负债比例管理的要求,特制定本办法。

第二条本办法适用于各省、自治区、直辖市分行,计划单列市分行(含哈尔滨、沈阳、西安、武汉、广州、长春、南京、成都、新疆兵团分行,济南、杭州分行,珠海、汕头、苏州分行);上海、深圳、西藏分行和总行营业部、海外分行可参照本办法执行。

各分行根据实际情况,对下自主决定可行的资产负债比例管理方式。

第三条本办法适用于人民币业务。

外汇业务按人民银行外汇资产负债比例管理办法执行。

第四条本办法的制定主要体现以下原则:根据人民银行的要求,现行的是资产负债比例管理基础上的规模管理,是向国有商业银行转变过程中的过渡性办法。

1.系统性。

资产负债比例管理不仅是资金计划的单项管理,而且也是对资产负债所涉及的主要业务进行全面系统的综合管理。

2.自律性。

促进XXXX逐步建立商业银行经营机制,使XXXX资产负债结构符合商业银行的基本要求。

3.效益性。

完善XXXX内部各项管理,优化资产负债结构,提高XXXX整体经济效益。

第五条XXXX按照人民银行有关资产负债比例管理的规定接受监管,各分行接受人民银行当地分行的监管。

第六条遇到重大社会经济环境变化和人民银行重大政策调整,总行将调整本办法。

第二章资产负债比例管理的指标体系第七条资产负债比例管理的指标体系包括考核指标和监测指标两类。

考核指标包括存贷款增量比例、信贷资产质量比例、利息收回率、备付金比例、拆借资金比例、资金调度计划完成率。

监测指标包括存贷款余额比例、存款市场占有率、中长期贷款比例、专项贷款完成率、资产利润率(以上比例计算公式见附表)。

考核指标的执行结果与存货比例挂钩。

监测指标用以分析和评价各分行的资产负债比例执行情况。

第八条总行根据XXXX三年发展规划,结合各分行的实际情况,对各行分别下达考核指标的规定比例。