第四章 经典线性回归模型(高级计量经济学清华大学 潘文清)概要

- 格式:ppt

- 大小:430.50 KB

- 文档页数:55

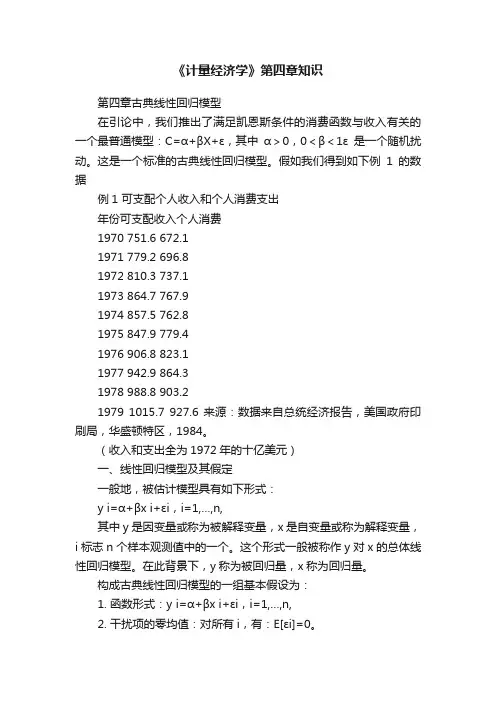

《计量经济学》第四章知识第四章古典线性回归模型在引论中,我们推出了满足凯恩斯条件的消费函数与收入有关的一个最普通模型:C=α+βX+ε,其中α>0,0<β<1ε是一个随机扰动。

这是一个标准的古典线性回归模型。

假如我们得到如下例1的数据例1 可支配个人收入和个人消费支出年份可支配收入个人消费1970 751.6 672.11971 779.2 696.81972 810.3 737.11973 864.7 767.91974 857.5 762.81975 847.9 779.41976 906.8 823.11977 942.9 864.31978 988.8 903.21979 1015.7 927.6 来源:数据来自总统经济报告,美国政府印刷局,华盛顿特区,1984。

(收入和支出全为1972年的十亿美元)一、线性回归模型及其假定一般地,被估计模型具有如下形式:y i=α+βx i+εi,i=1,…,n,其中y是因变量或称为被解释变量,x是自变量或称为解释变量,i标志n个样本观测值中的一个。

这个形式一般被称作y对x的总体线性回归模型。

在此背景下,y称为被回归量,x称为回归量。

构成古典线性回归模型的一组基本假设为:1. 函数形式:y i=α+βx i+εi,i=1,…,n,2. 干扰项的零均值:对所有i,有:E[εi]=0。

σ是一个常数。

3. 同方差性:对所有i,有:Var[εi]=σ2,且24. 无自相关:对所有i ≠j ,则Cov[εi ,εj ]=0。

5. 回归量和干扰项的非相关:对所有i 和j 有Cov[x i ,εj ]=0。

6. 正态性:对所有i ,εi 满足正态分布N (0,2σ)。

模型假定的几点说明:1、函数形式及其线性模型的转换具有一般形式i i i x g y f εβα++=)()(对任何形式的g(x)都符合我们关于线性模型的定义。

[例] 一个常用的函数形式是对数线性模型:βAx y =。

计量经济学中级教程(潘省初清华大学出版社)课后习题答案计量经济学中级教程习题参考答案第一章绪论1.1 一般说来,计量经济分析按照以下步骤进行:(1)陈述理论(或假说)(2)建立计量经济模型(3)收集数据(4)估计参数(5)假设检验(6)预测和政策分析 1.2 我们在计量经济模型中列出了影响因变量的解释变量,但它(它们)仅是影响因变量的主要因素,还有很多对因变量有影响的因素,它们相对而言不那么重要,因而未被包括在模型中。

为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。

1.3 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。

横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。

如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。

1.4 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。

在一项应用中,依据估计量算出的一个具体的数值,称为估计值。

如Y 就是一个估计量,1nii YYn==∑。

现有一样本,共4个数,100,104,96,130,则根据这个样本的数据运用均值估计量得出的均值估计值为5.107413096104100=+++。

第二章经典线性回归模型2.1 判断题(说明对错;如果错误,则予以更正)(1)对(2)对(3)错只要线性回归模型满足假设条件(1)~(4),OLS 估计量就是BLUE 。

(4)错R 2 =ESS/TSS 。

(5)错。

我们可以说的是,手头的数据不允许我们拒绝原假设。

(6)错。

因为∑=22)?(tx Var σβ,只有当∑2t x 保持恒定时,上述说法才正确。

2.2 应采用(1),因为由(2)和(3)的回归结果可知,除X 1外,其余解释变量的系数均不显著。

第4章内生性、工具变量与GMM估计•外生性与常见的内生性问题•矩估计(MM)与工具变量法(IV)•线性模型的两阶段最小二乘估计(2SLS)•线性模型的广义矩估计(GMM)§4.1 外生性与常见的内生性问题一、外生性假设与内生性问题二、常见的内生性一、外生性假设与内生性问题线性回归模型中一个重要的假设是“严格外生性”: E(ε|X )=0严格外生性(strictly strictly exogeneity exogeneity exogeneity))的含义是:各期的解释变量X t 独立于所有期的随机扰动项εt 。

在严格外生性与球型假设假设下,OLS 估计量是BLUE 。

这两大假设也称为Y t 或εt 是独立同分布的(iid )。

对模型 Y t =β0+β1X t1+…+βk X tk +εt或 Y t = X t ’β+ εt 或 Y = X β +ε1、外生性与、外生性与OLS OLS OLS估计量的统计性质估计量的统计性质tΣ于是: u t=Y t- β0-β1X t*= β0+β1X t+εt- β0-β1(X t+v t) = εt - β1v tE(X t*u t)=E(X t+v t)u t]=E(X t u t)+E(v t u t)=E(X tεt)- β1E(X t v t)+E(εt v t) -β1E(v t2) =-β1σv2≠0Question:1.如果X可观测,而Y不可观测,情况如何?2.如果X与Y均不可观测,情况又如何?§4.2 矩估计与工具变量法一、矩估计二、矩估计中的工具变量法一、矩估计内生性的核心问题是E(εt|X) ≠0,而工具变量法t则是寻找一组工具变量Z,满足E(ε|Z t) =0,并按矩t估计的思想来进行参数估计的。

(Method of Moment, MM)1、矩估计、矩估计(Method of Moment, MM)矩估计是一种类比方法,该方法从总体具有的某总体矩))出发,认为如果样本是从某些固有的特征((总体矩些固有的特征总体中抽出的,则样本也应具有类似的特征(样本矩),从而通过计算样本的相关特征,寻找总体参数的估计。