《公司理财》第11章完整课件

- 格式:ppt

- 大小:184.50 KB

- 文档页数:14

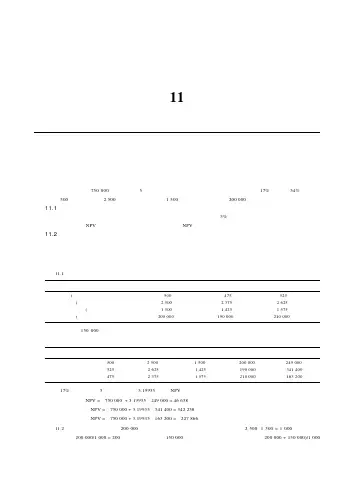

第11章项目分析与评估◆本章复习与自测题根据下列基本情况下的资料,回答本章复习与自测题中的问题。

某项目的成本为750 000美元,年限为5年,没有残值,并以直线法折旧完毕。

必要报酬率为17%,税率为34%,销售量为每年500件,单位价格为2 500美元,单位变动成本为1 500美元,固定成本为每年200 000美元。

11.1 情境分析假定你认为这里的销售量、价格、变动成本以及固定成本预测的准确度在5%以内。

这些预测值的上限和下限分别是多少?基本情况下的NPV是多少?最好的情况和最差的情况下的NPV又是多少?11.2 保本点分析给定上一题中的基本情况预测值,分别求出这个项目的现金保本点、会计保本点和财务保本点。

回答时,忽略税。

◆本章复习与自测题解答11.1 我们可以把相关资料整理如下:基本情况下限上限销售量(件)500475525单位价格(美元) 2 500 2 375 2 625单位变动成本(美元) 1 500 1 425 1 575固定成本(美元)200 000190 000210 000折旧是每年150 000美元。

因此,我们可以计算每种情境下的现金流量。

请记住,我们为最差的情况设定高成本和低价格、低销售收入,而最好的情况则正好相反。

情境销售量(件)单位价格(美元)变动成本(美元)固定成本(美元)现金流量(美元)基本情况500 2 500 1 500200 000249 000最好的情况525 2 625 1 425190 000341 400最差的情况475 2 375 1 575210 000163 200在17%的贴现率下,5年的年金系数为3.19935,因此NPV为:基本情况下的NPV = -750 000 + 3.19935×249 000 = 46 638美元最好的情况下的NPV = -750 000 + 3.19935×341 400 = 342 258美元最差的情况下的NPV = -750 000 + 3.19935×163 200 = -227 866美元11.2 在这种情况下,我们有200 000美元的现金可以弥补固定成本。

对外经贸大学金融硕士考研罗斯《公司理财》讲义第十一章套利定价模型APT1.成长型投资组合:即高市盈率投资组合,由一批市盈率高于市场平均的股票组成。

价值型投资组合:即低市盈率投资组合,也叫收入型投资组合。

2.因素模型:认为各种证券的收益率均受某些因素影响的一种资产定价模型。

各种证券收益率之所以会相关主要是因为他们都会对这些共同因素发生反应。

该模型主要目标即是找出这些因素并确定证券收益率对这些因素变动的敏感度。

考虑三种因素(系统风险来源),通货膨胀,GNP,利率。

其中因素F为意外变动,即实际值减去预期。

简化为市场模型:,对于投资组合,非系统风险→0。

3.APT&CAPM区别APT可以很好的补充CAPM,可以增加因素,处理多个因素。

2016年专业课考研真题答题黄金攻略名师点评:认为只要专业课重点背会了,就能拿高分,是广大考生普遍存在的误区。

而学会答题方法才是专业课取得高分的关键。

下面易研老师以经常考察的名词解释、简答题、论述题、案例分析为例,来讲解标准的答题思路。

(一)名词解析答题方法【考研名师答题方法点拨】名词解释最简单,最容易得分。

在复习的时候要把参考书中的核心概念和重点概念夯实。

近5-10年的真题是复习名词解释的必备资料,通过研磨真题你可以知道哪些名词是出题老师经常考察的,并且每年很多高校的名词解释还有一定的重复。

我们的考研专业课对每个科目都收集了重点名词,不妨作为复习的参考。

专业课辅导名师解析:名词解析答题方法上要按照核心意思+特征/内涵/构成/案例,来作答。

①回答出名词本身的核心含义,力求尊重课本。

这是最主要的。

②简答该名词的特征、内涵、或者其构成、或者举一个案例加以解释。

如果做到①②,基本上你就可以拿满分。

③如果除非你根本不懂这个名词所云何事,或者压根没见过这个名词,那就要运用类比方法或者词义解构法,去尽可能地把握这个名词的意思,并组织下语言并加以润色,最好是以很学术的方式把它的内涵表述出来。

公司理财代码:07524讲师:欣欣老师第一节 短期融资方式01第二节 短期融资策略与计划02第十一章 短期融资与财务计划第一节 短期融资方式短期资金:使用时间在一年以内或者超过一年的一个营业周期以内的资金。

来源:一、商业信用P249(名词、计算)商业信用是指在商品交易中以延期付款或预收货款进行购销活动而形成的借贷关系,它是公司间直接的信用行为。

商业信用产生于商品交换之中,其具体形式主要是应付账款,应付票据,预收账款等。

1.应付账款:是指因购买材料、商品或接受劳务供应等而发生的债务。

应付账款融资按其是否支付一定的费用,分为“免费”融资、有代价融资两种。

①“免费”融资:②有代价融资若购买方在规定的信用期限延迟付款,或放弃现金折扣,在折扣期限外支付货款,则称为有代价融资。

放弃现金折扣的机会成本折扣期信用期现金折扣率现金折扣率本放弃现金折扣的机会成-⨯-=3601N/30”。

每年按照 360天计算。

要求:计算放弃现金折扣的机会成本。

N/30”。

每年按照 360天计算。

要求:计算放弃现金折扣的机会成本;折扣期信用期现金折扣率现金折扣率本放弃现金折扣的机会成-⨯-=3601)1(%67.551030360%31%3=-⨯-=2.应付票据:是购销双方按购销合同进行商品交易,延期付款而签发的、反映债权债务关系的一种信用凭证。

3.预收账款优点:(1)易于取得,即公司无须办理任何复杂的手续即可取得商业信用,且自主权较大;(2)无须担保。

缺点:(1)融资时间短;(2)融资限制较大;(3)隐形成本较大。

二、商业票据P252(名词)商业票据是指向货币市场投资者发行的无担保本票。

商业票据作为一种期限短、交易金额大、风险程度低的货币市场短期直接融资工具,在成熟的资金市场中得到了广泛的应用。

三、短期借款P253(单选、简答)短期银行借款主要用于满足公司生产周转性资金、临时资金和结算资金等需求。

(一)无担保贷款:公司凭借自身的信誉从银行取得的贷款。