2010年中国报纸发行市场分析

- 格式:doc

- 大小:313.00 KB

- 文档页数:17

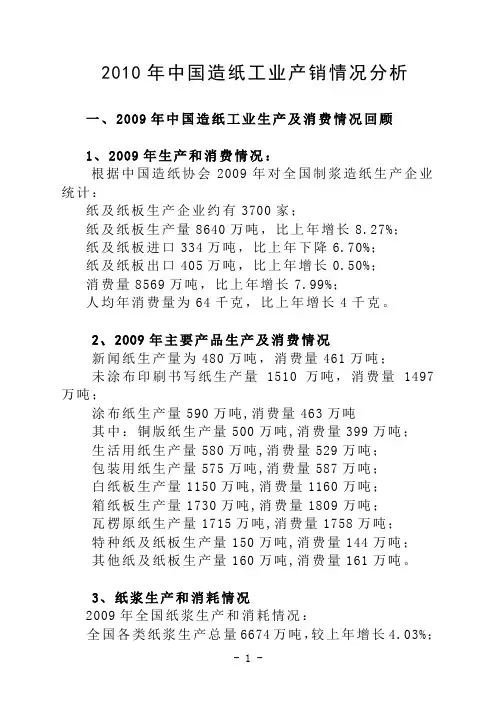

2010年中国造纸工业产销情况分析一、2009年中国造纸工业生产及消费情况回顾1、2009年生产和消费情况:根据中国造纸协会2009年对全国制浆造纸生产企业统计:纸及纸板生产企业约有3700家;纸及纸板生产量8640万吨,比上年增长8.27%;纸及纸板进口334万吨,比上年下降6.70%;纸及纸板出口405万吨,比上年增长0.50%;消费量8569万吨,比上年增长7.99%;人均年消费量为64千克,比上年增长4千克。

2、2009年主要产品生产及消费情况新闻纸生产量为480万吨,消费量461万吨;未涂布印刷书写纸生产量1510万吨,消费量1497万吨;涂布纸生产量590万吨,消费量463万吨其中:铜版纸生产量500万吨,消费量399万吨;生活用纸生产量580万吨,消费量529万吨;包装用纸生产量575万吨,消费量587万吨;白纸板生产量1150万吨,消费量1160万吨;箱纸板生产量1730万吨,消费量1809万吨;瓦楞原纸生产量1715万吨,消费量1758万吨;特种纸及纸板生产量150万吨,消费量144万吨;其他纸及纸板生产量160万吨,消费量161万吨。

3、纸浆生产和消耗情况2009年全国纸浆生产和消耗情况:全国各类纸浆生产总量6674万吨,较上年增长4.03%;进口各类纸浆1367万吨,比上年增加43.59%,出口各类纸浆8.70万吨,比上年增加20.33%;进口各类废纸2750万吨,比上年增加13.59%,出口各类废纸0.003万吨,比上年0.002万吨增加50.00%;纸浆消耗总量7980万吨,较上年增长8.42%,其中木浆1866万吨,较上年增长14.90%;非木浆1175万吨,较上年减少9.41%;废纸浆4939万吨,较上年增长11.26%。

上述数字可以看出,2009年全国纸及纸板和纸浆全年生产和消费整体还是呈增长态势,但值得说明的是2009年上半年由于国际市场商品纸浆价格低迷,国内用户纷纷加大采购量,使得商品纸浆进口创历史最大量,同时由于需求量的增多,也促使了下半年商品纸浆总供给量趋紧和市场价格的快速回升。

作者: 吴锋[1]

作者机构: [1]武汉工业学院中国报刊发行研究所

出版物刊名: 编辑之友

页码: 38-40页

年卷期: 2011年 第1期

主题词: 2010年;中国报刊;发行经营;改革开放30年;报刊发行业;盘点;全球金融危机;经营危机

摘要:2010年,享全球金融危机、新《劳动法》实施和新媒体冲击等多重因素影响,中国报刊发行业遭遇改革开放30年来最为严峻的经营危机。

综观2010年度的中国报刊发行业,以平稳为主调,以化解经营危机为主题,以转变发展方式为主线,以数字化改造为抓手,在复杂的环境中负重拼搏,仍然取得了一定成绩。

【关键词】 2010 新闻出版产业发展趋势【报告内容】《关于进一步推动新闻出版产业发展的指导意见》已于近日制定完成并印发。

新闻出版总署相关负责人表示,《指导意见》再次细化了非公有资本参与新闻出版产业的方式和渠道。

《指导意见》提出,引导和规范非公有资本有序进入新闻出版产业,解放和发展新兴文化生产力。

鼓励、支持和引导非公有资本以多种形式进入政策许可的领域。

鼓励和支持非公有制文化企业从事印刷、发行等新闻出版产业的有关经营活动。

《指导意见》首次对于非公有资本如何参与新闻出版产业进行了详细表述,即引导和规范个体、私营资本投资组建的非公有制文化企业以内容提供、项目合作、作为国有出版企业一个部门等方式,有序参与科技、财经、教辅、音乐艺术、少儿读物等专业图书出版活动。

《指导意见》还指出,支持各种所有制的新闻出版企业到境外投资兴办实体。

支持有条件的新闻出版企业,通过新设、收购、合作等方式,到境外建社、办厂、开店,实现新闻出版企业在境外的落地和本土化。

对符合国家出口指导目录规定的境外投资,在政策、资源、信息、服务等方面予以支持。

业内人士认为,这些举措将为非公有制文化企业持续快速健康发展创造良好的政策环境和平等竞争机会。

另外,这份7000余字的《指导意见》还第一次为我国新闻出版产业所包含的内容进行了定义。

它包括图书、报刊等纸介质传统出版产业,数字出版等非纸介质战略性新兴出版产业,数字出版、网络出版、手机出版等以数字化内容、数字化生产和传输为主要特征的战略性新兴新闻出版业态,动漫、游戏出版产业,印刷复制产业,新闻出版流通、物流产业等五方面内容。

据统计,2009年我国新闻出版业总产值将突破万亿大关。

目前,我国已拥有报纸1943种,期刊9549种,图书出版单位580家。

全国共有国有、民营、外资、合资发行企业12万余家。

图书、报纸、电子出版物品种和总量连续五年稳居世界第一位。

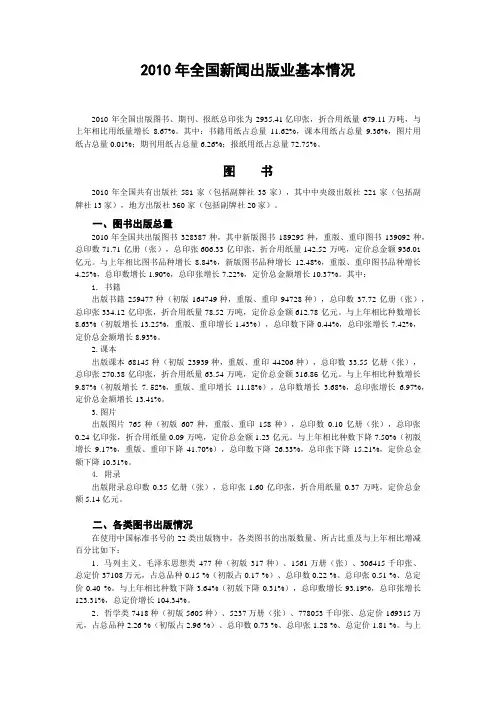

2010年全国新闻出版业基本情况2010年全国出版图书、期刊、报纸总印张为2935.41亿印张,折合用纸量679.11万吨,与上年相比用纸量增长8.67%。

其中:书籍用纸占总量11.62%,课本用纸占总量9.36%,图片用纸占总量0.01%;期刊用纸占总量6.26%;报纸用纸占总量72.75%。

图书2010年全国共有出版社581家(包括副牌社33家),其中中央级出版社221家(包括副牌社13家),地方出版社360家(包括副牌社20家)。

一、图书出版总量2010年全国共出版图书328387种,其中新版图书189295种,重版、重印图书139092种,总印数71.71 亿册(张),总印张606.33 亿印张,折合用纸量142.52 万吨,定价总金额936.01亿元。

与上年相比图书品种增长8.84%,新版图书品种增长12.48%,重版、重印图书品种增长4.25%,总印数增长1.90%,总印张增长7.22%,定价总金额增长10.37%。

其中:1. 书籍出版书籍259477种(初版164749种,重版、重印94728种),总印数37.72 亿册(张),总印张334.12 亿印张,折合用纸量78.52 万吨,定价总金额612.78 亿元。

与上年相比种数增长8.63%(初版增长13.25%,重版、重印增长1.43%),总印数下降0.44%,总印张增长7.42%,定价总金额增长8.93%。

2. 课本出版课本68145种(初版23939种,重版、重印44206种),总印数33.55 亿册(张),总印张270.38 亿印张,折合用纸量63.54 万吨,定价总金额316.86亿元。

与上年相比种数增长9.87%(初版增长7.52%,重版、重印增长11.18%),总印数增长3.68%,总印张增长6.97%,定价总金额增长13.41%。

3. 图片出版图片765种(初版607种,重版、重印158种),总印数0.10 亿册(张),总印张0.24 亿印张,折合用纸量0.09 万吨,定价总金额1.23 亿元。

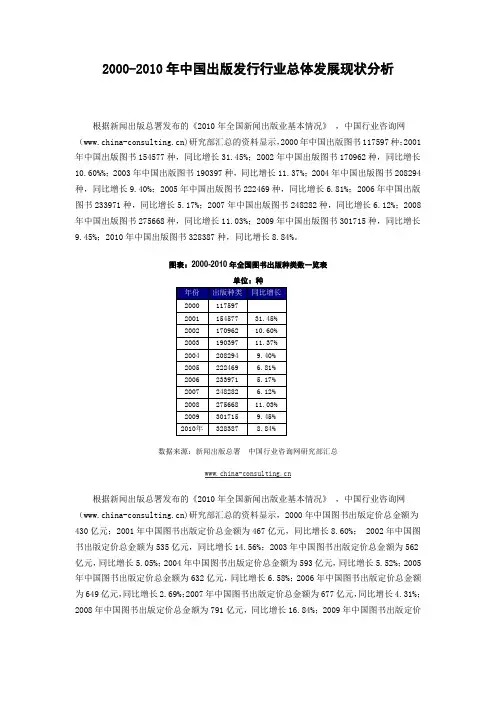

2000-2010年中国出版发行行业总体发展现状分析根据新闻出版总署发布的《2010年全国新闻出版业基本情况》,中国行业咨询网()研究部汇总的资料显示,2000年中国出版图书117597种;2001年中国出版图书154577种,同比增长31.45%;2002年中国出版图书170962种,同比增长10.60%%;2003年中国出版图书190397种,同比增长11.37%;2004年中国出版图书208294种,同比增长9.40%;2005年中国出版图书222469种,同比增长6.81%;2006年中国出版图书233971种,同比增长5.17%;2007年中国出版图书248282种,同比增长6.12%;2008年中国出版图书275668种,同比增长11.03%;2009年中国出版图书301715种,同比增长9.45%;2010年中国出版图书328387种,同比增长8.84%。

图表:2000-2010年全国图书出版种类数一览表单位:种数据来源:新闻出版总署中国行业咨询网研究部汇总根据新闻出版总署发布的《2010年全国新闻出版业基本情况》,中国行业咨询网()研究部汇总的资料显示,2000年中国图书出版定价总金额为430亿元;2001年中国图书出版定价总金额为467亿元,同比增长8.60%; 2002年中国图书出版定价总金额为535亿元,同比增长14.56%;2003年中国图书出版定价总金额为562亿元,同比增长5.05%;2004年中国图书出版定价总金额为593亿元,同比增长5.52%;2005年中国图书出版定价总金额为632亿元,同比增长6.58%;2006年中国图书出版定价总金额为649亿元,同比增长2.69%;2007年中国图书出版定价总金额为677亿元,同比增长4.31%;2008年中国图书出版定价总金额为791亿元,同比增长16.84%;2009年中国图书出版定价总金额为848亿元,同比增长7.21%;2010年中国图书出版定价总金额为936亿元,同比增长10.38%。

中国经济信息网中国造纸行业分析报告(2010年4季度)出版日期:2011年2月 编写说明2010年,造纸及纸制品制造业资产规模继续扩大。

累计产品销售收入同比增幅明显高于上年同期。

企业单位数目也有所增加。

2010年1~11月,我国造纸及纸制品业累计实现产品销售收入9166.67亿元,同比增长30.27%,增速比上年同期上升了23.35个百分点。

11月末,我国造纸及纸制品业资产总计为9155.75亿元,同比增长18.15%,增速比上年同期上升了8.52个百分点;企业数为10261个,比上年同期增加了331个;从业人员年均人数为148.75万人,同比增长5.99%。

行业产销情况明显好于上年同期水平。

2010年1~11月,我国造纸及纸制品业累计工业销售产值为9297.03亿元,同比增长29.85%,增速比上年同期上升了24.12个百分点。

11月末,产成品资金占用为389.14亿元,同比增长9.15%,增速比上年同期上升了19.58个百分点。

由于行业产销形势出现好转,全行业盈利情况也有改观,累计利润总额增长,亏损总额、亏损面和亏损深度出现下降。

2010年1~11月,我国造纸及纸制品业累计利润总额为520.61亿元,比上年同期增加了154.05亿元;亏损企业累计亏损额为34.19亿元,同比增长-41.14%,增速比上年同期下降了90.51个百分点。

11月末,我国造纸及纸制品业亏损面为12.87%,比上年同期减少了4.63个百分点;亏损深度为6.57%,比上年同期减少了9.08个百分点。

2010年1~12月,我国造纸及纸制品业累计固定资产投资额为1346.42亿元,同比增长8.20%,增幅比上年同期下降了13.30个百分点,增幅比同期制造业投资总额增速低18.80个百分点。

造纸及纸制品业累计固定资产投资额占制造业固定资产投资额的比重为1.81%,占比比上年同期下降了0.30个百分点。

中国经济信息网目 录Ⅰ 2010年1~11月造纸及纸制品业运行情况 (1)一、行业规模 (1)二、资本/劳动密集度 (2)三、销售情况 (3)四、成本费用结构 (5)五、盈利情况 (6)六、行业运营绩效 (8)(一)成长能力 (8)(二)盈利能力 (9)(三)偿债能力 (10)(四)经营能力 (10)七、企业景气指数 (11)八、投资情况 (12)Ⅱ 主要产品生产情况 (13)一、纸浆 (13)(一)累计生产情况 (13)(二)月度生产情况 (14)二、机制纸及纸板 (15)(一)累计生产情况 (15)(二)月度生产情况 (15)三、新闻纸 (16)(一)累计生产情况 (16)(二)月度生产情况 (17)四、纸制品 (17)(一)累计生产情况 (17)中国经济信息网(二)月度生产情况 (18)五、纸箱(瓦楞纸箱) (18)(一)累计生产情况 (18)(二)月度生产情况 (19)六、箱纸板 (20)(一)累计生产情况 (20)(二)月度生产情况 (20)Ⅲ 主要产品进出口情况 (21)一、牛皮纸 (21)(一)出口情况 (21)(二)进口情况 (22)(三)贸易平衡 (23)二、新闻纸 (24)(一)出口情况 (24)(二)进口情况 (25)(三)贸易平衡 (26)三、纸及纸板(未切成形的) (27)(一)出口情况 (27)(二)进口情况 (28)(三)贸易平衡 (29)四、瓦楞原纸 (30)Ⅳ 重点地区产业运行及产品生产情况 (31)一、重点地区产业运营状况 (31)(一)产品销售收入 (31)(二)利润 (31)(三)亏损面 (31)(四)亏损深度 (32)二、重点地区产品生产情况 (33)中国经济信息网(一)纸浆 (33)(二)机制纸及纸板 (34)(三)新闻纸 (35)(四)纸制品 (36)(五)纸箱(瓦楞纸箱) (37)(六)箱纸板 (38)Ⅴ 市场竞争状况 (39)一、企业规模结构 (39)(一)产品销售收入 (39)(二)利润 (39)(三)亏损企业亏损额 (40)(四)亏损深度 (40)二、经济类型结构 (41)(一)产品销售收入 (41)(二)利润 (42)(三)亏损企业亏损额 (42)(四)亏损深度 (43)Ⅶ 行业动态 (44)一、“十二五”中国纸业发展重点 (44)二、人民币升值降低造纸业进口成本 (46)三、环境税拟2013年起征 (47)四、河北补贴9000万淘汰造纸等落后产能 (48)附录 (49)一、行业说明 (49)二、指标及公式解释 (49)中国经济信息网图表目录图表 1 2010年1~11月造纸及纸制品业产业规模情况.........................................1 图表 2 2010年1~11月造纸及纸制品业资本/劳动密集度情况............................3 图表 3 2010年1~11月造纸及纸制品业产销情况.................................................4 图表 4 2010年1~12月造纸及纸制品业工业品出厂价格指数.............................4 图表 5 2010年1~11月造纸及纸制品业成本费用情况.........................................6 图表 6 2010年1~11月造纸及纸制品业成本费用结构.........................................6 图表 7 2010年1~11月造纸及纸制品业盈利情况.................................................7 图表 8 2010年1~11月造纸及纸制品业成长能力.................................................8 图表 9 2010年1~11月造纸及纸制品业盈利能力.................................................9 图表 10 2010年1~11月造纸及纸制品业偿债能力...............................................10 图表 11 2010年1~11月造纸及纸制品业经营能力................................................11 图表 12 2010年4季度我国造纸及纸制品业企业景气指数...................................12 图表 13 2010年1~12月我国造纸及纸制品业固定资产投资情况.......................12 图表 14 2010年1~12月我国造纸及纸制品业固定资产投资增长情况...............13 图表 15 2010年1~12月我国纸浆累计产量及同比增长情况...............................14 图表 16 2010年1~12月我国纸浆月度产量及同比增长情况...............................14 图表 17 2010年1~12月我国机制纸及纸板累计产量及同比增长情况...............15 图表 18 2010年1~12月我国机制纸及纸板月度产量及同比增长情况...............16 图表 19 2010年1~12月我国新闻纸累计产量及同比增长情况...........................16 图表 20 2010年1~12月我国新闻纸月度产量及同比增长情况...........................17 图表 21 2010年1~12月我国纸制品累计产量及同比增长情况...........................17 图表 22 2010年1~12月我国纸制品月度产量及同比增长情况...........................18 图表 23 2010年1~12月我国纸箱(瓦楞纸箱)累计产量及同比增长情况.......19 图表 24 2010年1~12月我国纸箱(瓦楞纸箱)月度产量及同比增长情况.......19 图表 25 2010年1~12月我国箱纸板累计产量及同比增长情况...........................20 图表 26 2010年1~12月我国箱纸板月度产量及同比增长情况...........................21 图表 27 2010年1~12月我国牛皮纸出口情况.......................................................21 图表 28 2010年1~12月我国牛皮纸进口情况.......................................................22 图表 29 2010年1~12月我国牛皮纸贸易平衡情况...............................................23 图表 30 2010年1~12月我国新闻纸出口情况.......................................................24 图表 31 2010年1~12月我国新闻纸进口情况. (25)中国经济信息网图表 32 2010年1~12月我国新闻纸贸易平衡情况...............................................26 图表 33 2010年1~12月我国纸及纸板(未切成形的)出口情况.......................27 图表 34 2010年1~12月我国纸及纸板(未切成形的)进口情况.......................28 图表 35 2010年1~12月我国纸及纸板(未切成形的)贸易平衡情况...............29 图表 36 2010年1~12月我国瓦楞原纸进口情况...................................................30 图表 37 2010年1~11月我国造纸及纸制品业分省市运营状况...........................32 图表 38 2010年1~12月我国纸浆分地区累计产量及同比增长情况...................33 图表 39 2010年1~12月我国机制纸及纸板分地区累计产量及同比增长情况...34 图表 40 2010年1~12月我国新闻纸分地区累计产量及同比增长情况...............35 图表 41 2010年1~12月我国纸制品分地区累计产量及同比增长情况...............36 图表 42 2010年1~12月我国纸箱分地区累计产量及同比增长情况...................37 图表 43 2010年1~12月我国箱纸板分地区累计产量及同比增长情况...............38 图表 44 2010年1~11月我国造纸及纸制品业分企业规模运营状况...................40 图表 45 2010年1~11月我国造纸及纸制品业分经济类型运营状况. (44)本报告图表如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网Ⅰ 2010年1~11月造纸及纸制品业运行情况一、行业规模2010年,造纸及纸制品制造业资产规模继续扩大;累计产品销售收入同比增幅明显高于上年同期;企业单位数目也有所增加。

•2010年全国新闻出版业基本情况(二)•3.高密度激光唱盘及其他载体2217种,2504.05万张(新出1339种、908.82万张,再版878种、1595.23万张)。

与上年相比,品种增长了17.24%,数量增长了3.91%。

其中:自编节目2150种、2437.27万张,占高密度激光唱盘及其他载体种数的96.98%、数量的97.33%。

自编节目中:歌曲25种、112.21万张,占高密度激光唱盘及其他载体种数的1.13%、数量的4.48%;乐曲45种、18.95万张,占高密度激光唱盘及其他载体种数的2.03%、数量的0.76%;教育492种、600.16万张,占高密度激光唱盘及其他载体种数的22.19%、数量的23.97%;语言1534种、1672.35万张,占高密度激光唱盘及其他载体种数的69.19%、数量的66.79%;除以上各类外其它类54种、33.60万张,占高密度激光唱盘及其他载体种数的2.30%、数量的1.28%。

引进节目67种、66.78万张,占高密度激光唱盘及其他载体种数的3.02%、数量的2.67%。

引进节目中:教育12种、7.6万张,占高密度激光唱盘及其他载体种数的0.54%、数量的0.30%;语言32种、41.27万张,占高密度激光唱盘及其他载体种数的1.44%、数量的1.65%。

没有对外合作节目。

少年儿童高密度激光唱盘及其他载体26种、数量24.91万张。

二、录像制品全国共出版录像制品10913种,出版数量1.85亿盒(张),发行数量1.19亿盒(张),发行总金额8.05亿元。

与上年相比,品种下降了16.50%,出版数量增长了19.35%,发行数量下降了2.46%,发行总金额下降了0.49%。

各类录像制品的出版数量及占总量的比重如下:1.录像带(VT)及其他43种,255.52万盒(新出41种、254.94万盒)。

与上年相比,品种增长了616.70%,数量增长了7960.57%。

2010年印刷行业市场发展趋势印刷工业面临的竞争和压力越来越大。

2010年的时候,数字印刷将从现在占整个印刷市场的4%份额增加到14%,其中喷墨技术将占到一半;预计到2010年的时候,印刷品的整体增长趋势将在3%~4%之间。

过去的几年,世界经济经历了一段艰难的低靡期,现在开始逐渐复苏,一些观察家认为这种周期性的经济萧条每隔10年会发生一回,而2004年将成为经济回暖的重要转折点。

在美国,国家经济GDP指数与印刷销售之间的关系是非常密切的,而在欧洲,这一关系并不十分明朗,但已经逐渐引起了行业的关注。

其他媒体形式以及其他印刷方式正在对传统商业印刷领域造成越来越深远的影响。

整个印刷供应链上各个环节对浪费的抵制,表明未来不太可能一下子恢复到前些年印刷品(纸品需求)较高的增长速率,即使大众的消费需求增高了,对印刷品的需求也不会达到那样的程度。

印刷出版工业所面临的竞争和压力越来越大;广泛的生产能力过剩造成工价不断降低;互联网使用于商务以及竞标体制的不断普及,进一步恶化了价格的下跌;东欧国家技术实力有了一定的增长;?印度和增长强劲的中国正逐渐成为印前和生产的加工服务的主要供应商。

这些因素造成的分结果是产量在不断的增加,而利润却在逐渐下降。

因此对于供应链上所涉及到的各个环节而言,减少成本是当务之急,为此让更多企业都将注意力放在了优化工艺和提高设备自动化程度方面。

这个时候提出JDF连接正是时候,也得到了业内的广泛欢迎。

尽管过去四年的经济环境,除了商业表格和文具印刷以外,印刷行业的各个市场分支都有了不同程度的增长。

在某些方面推动印刷发展的因素有:电子媒体的出现使印刷品的需求有所下降;印刷生产向非生产环境的转变导致了单张纸产量的增长;印刷的数量与广告消费联系非常紧密(广告消费对GDP的影响也比较大),目前在欧洲广告消费的年增长率进仅为3%,低于10年前5%的年增长率。

随着数字媒体的强劲增长,印刷正慢慢丢失其在广告消费上的份额,但在未来几年,仍将继续维持现在这样的增长速度。

2010:中国报业走出低谷?彭波【期刊名称】《《传媒》》【年(卷),期】2011(000)001【总页数】4页(P48-51)【作者】彭波【作者单位】【正文语种】中文对中国传媒业来说, 2010年是一个承前启后的特殊年份,“十一五”规划圆满结束,“十二五”规划蓄势待发,传媒业既面临巨大的挑战,也面临空前的机遇:新闻出版大国向新闻出版强国转变战略的提出、出版单位转企改制任务的完成、三网融合试点开始、平板电脑面市等,无一不推动着传媒业新的变局的展开。

对中国报业来说,2010年是进入“后危机时代”,报业逆势上扬走出低谷的一年。

首先表现在,中国报业在数量规模和质量效益等方面都取得很大进展,不少传媒集团的发展引起业内广泛重视,如2010年7月新闻出版总署领导对华商传媒集团的视察,就是对其工作的充分肯定;其次,经过改革创新和负重拼搏,在后危机时代,中国报业并没有如报业充分发展国家(美、英等)在国际金融危机后一蹶不振,多家报业集团在利润收益及广告收入上取得新突破。

但与此同时,报业所遭受的冲击仍然存在:一是来自电视、网络、手机及iPad的冲击仍然激烈,这些媒体对报纸广告和读者的分流不容小觑;二是报业体制改革步入“深水区”,许多报业集团在深化改革的同时,也遭遇到传统盈利模式式微、经营方式急需扭转、人事制度改革亟待推进的严峻挑战。

回顾2010年中国报业的发展,有以下几个方面值得注意。

纸媒复苏?中国报业广告走出阴霾2005年前的中国报业,是媒体欢呼的“暴利时代”。

2005年上半年,伴随着国内各主要大报广告的普遍下滑和以三家门户网站为代表的网络媒体广告的飞速增长,一种悲观的情绪开始在整个中国报业的经营者之中弥漫,报业冬天来临的说法喧嚣尘上。

然而2005年下半年报纸广告又陆续恢复生机,2006年报业广告刊登额增长为3.9%,2007年则是-1.6%的负增长,2008年前三个季度又恢复到19.8%的增长,数据忽好忽坏引发业内不断的思考。

2010年北京都市报纸发行市场分析报告――《2010年中国报纸发行市场分析报告》开元研究董国德2011年2月关键词:都市报、报刊、开元常规零售监测、开元销售指数2010年北京都市报纸发行市场分析报刊名称平均实销量覆盖率开元销售指数销售量排名北京青年报%6华夏时报%7竞报%8《北京晚报》市场份额独占北京都市报整体的三成以上,市场排名第一;《京华时报》市场排名第二,所占份额也将近三成,与《北京晚报》合计占到北京都市报整体六成以上,一起主导市场;《法制晚报》、《新京报》市场份额均在10%以上,其余报刊相对较低,均不足5% 2010年全年趋势分析2010年北京都市报零售市场份额四季度趋势图一1北京晚报・京华时报法制晚报f-新京报一J北京晨报T-北京青年报——华夏时报竞报报刊名称第一季度第二季度第三季度第四季度北京晚报%%%%京华时报%%%%法制晚报%%%%新京报%%%%北京晨报%%%%北京青年报%%%%华夏时报%%%%竞报%%%%从上图表来看,北京都市报整体市场格局全年趋势比较稳定,并无太大变化。

开元连续9年监测,始终保持市场份额第一的《北京晚报》一直处于下降的趋势开元研究简介开元研究主体公司全称北京开元策略信息咨询有限公司,成立于2002年,是一家专门从事中国平面媒体(报刊)出版研究和服务的专业机构•开元研究的优势在于对有效信息的收集和对数据的深入挖掘。

我们是国内最早对报刊零售进行定期监测的机构之一,建立了一套完整的报刊零售市场监测体系(RM和读者研究体系(RR,并拥有一批优秀的市场研究人员和一支具备丰富执行经验的调查队伍,确保数据的精确和可靠。

专业的分析人员凭借对市场的深入了解和对最新的研究技术的运用,以长期积累的大量科学、客观的数据为依据为报刊内容、发行和广告经营决策提供支持。

进而为报刊社提供富有创造性的解决方案,最大限度的创造客户价值。

开元研究力求保持客户的成长与领先。

并努力使“开元策略”成为中国最专业、最规范、最及时、最有效、服务最好的专业市场研究和执行机构。

2010年中国报纸发行市场分析近两年以来,在金融危机和新兴媒体的大力冲击下,全国各类报纸的发行市场遭遇了极大挑战,我国相当一部分城市的报纸零售发行量出现了持续下滑,但就中国报业内部竞争环境和竞争格局来说,2010年中国报业发行市场中,整体维持相对稳定的发展环境,依据世纪华文对全国42个大中小型城市所作的发行监测调研数据,我们重点从发行视角对中国报业市场竞争现状及未来发展进行分析与预测。

世纪华文发行监测调研沿用SIS报刊研究体系和SRR研究系统,重点从主要类别报纸的零售发行,及综合类报纸的零售及订阅发行(含家庭订阅和单位订阅)、读者研究三个方面,对中国报业市场的表现进行了深入研究与论述,报纸零售发行部分调查了北京、上海、广州、成都等42个全国大中小具有代表性的城市,调查覆盖了各个城市主要区域的报摊、邮亭、书店、便利店、超市等多个零售终端,调查实际走访了4000多个营业点;订阅调研调查了北京、上海、广州、深圳、南京、沈阳等城市,样本量分社区订阅、单位订阅,实际样本量超过30000个。

一、综述:主流媒体依然占据市场综合类报纸市场优势突出发行是报纸的生命线,报纸发行对报业管理经营、发展战略、传媒传播力、影响力和品牌塑造方面都具有十分重要的作用。

报纸从内容上,主要分为综合类报纸、时政类报纸、生活服务类报纸、财经类报纸,IT类报纸等;从发行方式上,又分周报、日报两种方式,2010年,世纪华文对全国42个城市的日报、周报零售发行市场进行了全面监测。

从2010年全国各类报纸市场整体发行状况来看,我国报业随整体经济市场升温而出现回暖迹象,强者愈强、弱者愈弱的马太效应依然突显,巩固一线城市、向更多二、三线城市拓展成为发展趋势,并呈现出以下几个特点。

(一)、综合类报纸、生活服务类报纸零售市场持续走强从2009-2010年全国各类报纸零售市场份额变化对比图中(如图1),我们看到,全国各城市综合类日报发行总量继续稳居各报之首,仍是主体;随着城市发展,人民生活水平的提升,生活服务类报纸在不少城市呈上升趋势,市场份额排名第二位,与去年同期相比略有上升;时政类报纸主要有《参考消息》、《环球时报》等,不仅在全国范围发行,而且以日报形式发行,也是大众较为关注的一类报纸,排在第三位;财经类报纸、IT类报纸和前几类报纸相比,内容上更具针对性和专业性,在发行排行榜上分别排名第四、第五位,尽管总体销量无法与综合类报纸相比,但同时也吸引着关注财经与IT行业动态的读者;读者订阅调查显示,报纸的读者具有很大程度上的交叉性;其余一些类别的报纸只占不足2%的市场份额。

2010年中国报纸发行市场分析

开元研究董国德 2011年2月

关键词:都市报、报刊、开元常规零售监测、开元销售指数本文全国主要城市都市报纸零售发行监测结果的简要数据分析报告。

一线四城市都市报市场分析

北京

2010年第四季度市场现状分析

《北京晚报》市场份额独占北京都市报整体的三成以上,市场排名第一;

《京华时报》市场排名第二,所占份额也将近三成,与《北京晚报》合计占到北京都市报整体六成以上,一起主导市场;

《法制晚报》、《新京报》市场份额均在10%以上,其余报刊相对较低,均不足5%。

2010年全年趋势分析

从上图表来看,北京都市报整体市场格局全年趋势比较稳定,并无太大变化。

开元连续9年监测,始终保持市场份额第一的《北京晚报》一直处于下降的趋势。

上海

2010年第四季度市场现状分析

《新民晚报》、《新闻晨报》市场份额各占上海都市报整体的三成以上,分别排名第一和第二,两报刊合计占到70%以上,处于市场主导地位;

《东方早报》市场排名第三,市场份额均在10%左右,其余报刊相对较低,均不足6%。

2010年全年趋势分析

从上图表来看,上海都市报整体市场格局全年趋势比较稳定,并无太大变化。

广州

2010年第四季度市场现状分析

《广州日报》市场份额独占广州都市报整体的四成以上,市场排名第一;《羊城晚报》、《南方都市报》市场排名第二和第三,市场份额均低于20%;《新快报》等其他报刊市场份额均不足10%。

2010年全年趋势分析

从上图表来看,广州都市报整体市场格局全年趋势比较稳定,并无太大变化。

杭州

2010年第四季度市场现状分析

《都市快报》市场份额独占杭州都市报整体的一半以上,市场排名第一;

《钱江晚报》市场排名第二,所占份额也超过三成相对较高;

《今日早报》等三种报刊市场份额均不足10%,相对较低。

2010年全年趋势分析

从上图表来看,杭州都市报整体市场格局全年趋势比较稳定,并无太大变化。

二线六城市都市报市场分析

深圳

2010年下半年市场现状分析

《南方都市报》市场份额占整体的四成以上,市场排名第一;

《晶报》市场份额占整体的三成以上,市场排名第二,与《南方都市报》合计占到深圳都市报整体七成以上,一起主导市场;

《深圳晚报》市场份额为10.6%,其余两种报刊市场份额均不足10%没,相对较低。

2010年全年趋势分析

南京

2010年下半年市场现状分析

《金陵晚报》、《现代快报》市场份额均占整体的三成以上,市场排名分别为第一和第二;

《扬子晚报》市场份额排名第三,占24.6%;

《南京晨报》排名第四,占13.6%;

《南京日报》等三种报刊市场份额均不足1%。

2010年全年趋势分析

沈阳

2010年下半年市场现状分析

《华商晨报》市场份额占整体的三成以上,市场排名第一;

《辽沈晚报》市场份额排名第二,占26.8%;

《沈阳晚报》、《沈阳楼市》也都占到10%以上;

《时代商报》等三种报刊市场份额均不足5%。

2010年全年趋势分析

成都

2010年下半年市场现状分析

《成都商报》市场份额独占成都都市报整体的五成以上,市场排名第一;《华西都市报》市场份额排名第二,占23.8%;

《成都晚报》、《天府早报》排在第三和第四,相对较低。

2010年全年趋势分析

重庆

2010年下半年市场现状分析

《重庆商报》零售市场份额在重庆都市报整体市场中占三成以上,排名第一,超过其余报刊;

《重庆晨报》、《重庆时报》市场份额排名第二和第三,也都超过20%;

《重庆晚报》相对最低,不足20%。

2010年全年趋势分析

武汉

2010年下半年市场现状分析

《楚天都市报》、《楚天金报》市场份额均占整体的三成左右,市场排名分别为第一和第二;

《武汉晚报》市场份额排名第三,占23.8%;

《武汉晨报》等三种报刊市场份额均不足10%,相对较低。

2010年全年趋势分析

开元研究简介

开元研究主体公司全称北京开元策略信息咨询有限公司,成立于2002年,是一家专门从事中国平面媒体(报刊)出版研究和服务的专业机构. 开元研究的优势在于对有效信息的收集和对数据的深入挖掘。

我们是国内最早对报刊零售进行定期监测的机构之一,建立了一套完整的报刊零售市场监测体系(RM)和读者研究体系(RR),并拥有一批优秀的市场研究人员和一支具备丰富执行经验的调查队伍,确保数据的精确和可靠。

专业的分析人员凭借对市场的深入了解和对最新的研究技术的运用,以长期积累的大量科学、客观的数据为依据为报刊内容、发行和广告经营决策提供支持。

进而为报刊社提供富有创造性的解决方案,最大限度的创造客户价值。

开元研究力求保持客户的成长与领先。

并努力使“开元策略”成为中国最专业、最规范、最及时、最有效、服务最好的专业市场研究和执行机构。

全国报刊零售监测调查背景简介

开元常规零售监测

开元常规零售监测是开元从独立第三方角度进行的针对报刊零售市场销售状况的定期调查项目

调查内容:报刊零售市场销售总体情况

调查对象:各城市主要行政区域固定报摊亭

样本抽取:样本量不低于抽样总体的10%

涉及报刊种类:600余种

主要指标解析

开元销售指数 KSI

开元销售指数是由开元策略根据零售市场调查数据以及调查城市经济发展相关因素进行编制,反映报刊不同城市综合影响力的指标。

该指标编制过程中,参考不同报刊在各城市的销售状况,城市的GDP,人口数量及消费力等因素。

该指标的大小,与报刊在调查城市当地所取得的市场份额呈正相关,与调查城市的经济发展总量呈正相关,与调查城市的人群消费力呈正相关。

覆盖率 CR

覆盖率可以反映发行实际覆盖零售终端的比率。

其计算方法是:

覆盖率 = [ 有售摊点总数 ] / [ 摊点总数 ] * [ 标准数100% ] 市场份额 Market Share

反映单种报刊在整体报刊零售市场的占有情况。

其计算方法是:

市场份额= [单种报刊开元销售指数 ] / [ 整体市场开元销售指数] * [ 标准数100% ]

平均实销量 AS

平均实销量可以反映单个销售终端所能销售报刊的平均数量及规模。

其计算方式是:

平均实销量 = [ 所有摊点销量总和 ] / [ 摊点总数 ] * [ 标准数100% ]

数据来源简要说明

本次调查采取分层抽样的方法筛选有代表性的报刊销售摊点,采用访问员问卷面访的形式,要求访问员协助摊主当场完成问卷。

访问完毕后,对调查数据进行三层复核:对100%的问卷,现场进行首次复核;对100%的问卷,电话进行再次复核;对超过30%的问卷,回访进行三次复核。

复核结果表明,全部调查的访问工作均符合调查程序的规范和质量要求。

本文采用2010年开元常规零售监测中十城市都市报数据。