财政国库管理制度改革试点会计核算暂行办法

- 格式:doc

- 大小:24.50 KB

- 文档页数:6

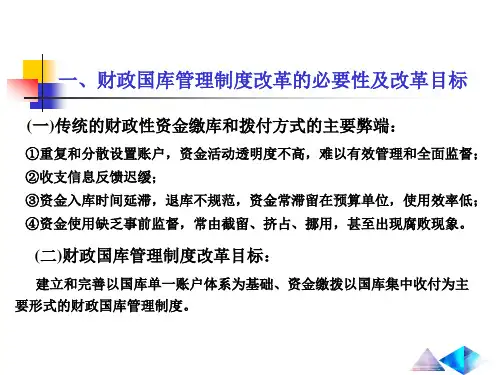

财政国库管理制度改革及会计核算中心管理财政国库管理制度改革及会计核算中心管理廖晓虹第一部分我国财政国库管理制度改革试点方案的主要内容一、改革现行财政国库管理制度的必要性改革开放以来,我国财税体制进行了一系列改革,随着预算管理制度改革的不断深入,预算资金的管理方式、资金的留存和支付方式,都发生了很大的变化,现行财政性资金的缴库和拨付主要是通过征收机关和预算单位设立多重账户分散进行。

这种办法适应了一定时期的预算管理方式。

随着社会主义市场经济体制下公共财政的建立和发展,这种在传统体制下形成的运作方式暴露出的弊端越来越突出。

已经不适应新形势下加强预算管理的需要,也不适应现代国库制度的发展要求,必须从根本上进行改革。

(一)现行财政国库管理制度的基本状况1.征收机关和预算单位分散、多重设置财政资金账户,各级预算单位均在商业银行开设财政资金账户,并按财政资金的不同性质开设多个银行账户。

(1)大量预算外资金游离于预算管理之外,其中部分资金未纳入财政专户管理,截留、坐支、挪用等问题比较突出。

(2)多重、分散开设账户,导致财政收支活动透明度不高,财政收支信息反馈迟缓,不利于实施有效管理和全面监督。

2.大量财政收入通过设置过渡性账户收缴o(1)大量财政收入通过征收机关设置的过渡性账户收缴,不是直接缴人国库o(2)收人人库时间延滞,退库不规范,收人流失问题时有发生。

3.财政支出通过各级预算设置的财政资金账户逐级拨付。

(1)财政支出先由财政部门拨付主管部门,再由主管部门拨付到所属下级单位,然后逐级支付到收款人或用款单位。

(2)资金拨付环节多。

(3)现行的财政资金拨付方式降低了资金使用效率,容易诱发腐败现象。

(二)国际通行做法和经验单一账户制度在西方国家已经实行多年,经合组织国家,如英国、法国、德国、意大利、瑞典、美国、加拿大、澳大利亚、日本以及巴西、阿根廷等,都通过国库单一账户制度的方式进行。

1.国库定义。

目前,国际上对国库概念的解释,一般采用国际货币基金组织的定义,即国库不单是指国家金库,更重要的是指财政部门代表政府控制预算执行,保管政府资产和负债的一系列管理职能。

财政国库管理制度改革资金会计核算办法省级财政国库管理制度会计核算是以现行预算会计制度为基础,同时与国库集中支付管理改革和资金流转变化相适应的会计核算办法。

对支付管理和资金流转未改变的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

省级财政国库管理制度改革初期,财政资金支付的实现采取资金清算和实拨资金相结合的方式,会计核算分别按资金清算和实拨资金流程进行。

第一节财政总预算会计核算一、资金清算方式的会计核算(一)直接支付财政总预算会计对通过省财政厅国库收付局直接支付的资金,根据省财政厅国库收付局每日报来的按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》,与中国人民银行武汉分行国库和预算外资金财政专户代理银行划款凭证核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例1:2019年2月5日省财政总预算会计收到省财政厅国库收付局汇总报来的《财政资金支出结算清单》,直接支付2900万元,其中:一般预算支出2000万元、基金预算支出500万元、预算外行政事业支出400万元,经与人民银行国库部门和财政专户代理银行划拨凭证核对无误后列报预算内外支出。

会计分录为:预算内:借:一般预算支出2000万元贷:国库存款2000万元借:基金预算支出500万元贷:国库存款500万元预算外:借:行政事业支出400万元贷:财政专户存款400万元(二)授权支付财政总预算会计对授权预算单位支付的资金,根据各代理银行汇总的预算单位零余额账户授权支付数,与中国人民银行武汉分行国库和预算外资金财政专户代理银行汇总划款凭证及省财政厅国库收付局按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例2:2019年2月5日省财政总预算会计收到各代理银行汇总的预算单位零余额账户授权支付共计650万元,其中:一般预算支出600万元,预算外行政事业费50万元,经与省财政厅国库收付局汇总报来的《财政资金支出结算清单》核对无误后,作以下会计分录:预算内:借:一般预算支出600万元贷:国库存款600万元预算外:借:行政事业支出50万元贷:财政专户存款50万元二、实拨资金方式的会计核算根据有关资金实行专户管理的核算需要,在现行《预算外资金财政专户核算制度》资产类增设“暂付款”(编号107)会计总账科目,并按资金性质及单位名称设置明细账。

海南州州级财政国库管理制度改革试点会计核算暂行办法根据《海南州财政国库管理制度改革试行方案》、《海南州州级财政国库管理制度改革试点资金支付办法》有关规定,特制定本办法。

一、财政总预算会计财政总预算会计对通过财政国库支付执行机构直接支付和授权支付的资金,根据财政国库支付执行机构每日报来的按部门分“类”、“款"、“项”汇总的财政支出月报表与中国人民银行海南州中心支行的划款凭证核对无误后,列报预算支出,会计分录为:借:一般预算支出、基金预算支出贷:国库存款二、财政国库支付执行机构会计㈠财政国库支付执行机构会计是财政总预算会计的延伸,其会计核算按照《财政总预算会计制度》执行。

财政部《财政国库管理制度改革试点会计核算暂行办法》的有关规定,结合财政国库支付执行机构核算的特点,在《财政总预算会计制度》资产类和负债类分别增设“财政零余额帐户存款”(财政总预算会计编号为103)”、“已结报支出(财政总预算会计编号为213)”会计总账科目,并设立预算支出明细账。

在“已结报支出”下设立“已结报支出----财政直接支付”和“已结报支出———-财政授权支付”二级科目,并设立预算支出明细账.预算支出明细要按预算单位分一般预算支出和基金预算支出的“类"、“款”、“项”进行记账。

“财政零余额账户存款”科目,用于核算财政国库支付执行机构在银行办理财政直接支付的业务.本科目贷方登记财政国库支付执行机构当天发生直接支付资金数。

借方登记当天国库单一账户划入冲销数.当日资金结算以后,本科目余额为零.“已结报支出"科目用于核算财政国库存款资金已结清的支出数额,当日业务结束后,本科目余额应等于一般预算支出与基金预算支出科目之和。

年终转账时,作相反分录,借记本科目,贷记“一般预算支出”、“基金预算支出"科目。

㈡财政国库支付执行机构为预算单位直接支付款项时,根据银行支付凭证回执联,按部门分“类”、“款”、“项”列报预算支出,会计分录为:借:一般预算支出、基金预算支出--——--财政直接支付贷:财政零余额账户存款㈢财政国库支付执行机构每日根据《财政直接支付汇总清算额度通知单》与中国人民银行海南州中心支行国库划款凭证核对无误后记账,会计分录为:借:财政零余额账户存款贷:已结报支出—----财政直接支付㈣财政国库支付执行机构对于授权支付的款项,根据代理银行报来的《财政支出日(旬、月)报表》,与人行的划款凭证回执联核对无误后列报预算支出,并登记预算单位支出明细账,会计分录为:借:一般预算支出、基金预算支出-—-—单位零余额账户额度贷:已结报支出--—-财政授权支付㈤年终,财政国库支付执行机构将预算支出与有关方面核对一一致后转账时,会计分录为:借:已结报支出--——财政直接支付-——-财政的授权支付贷:一般预算支出、基金预算支出财政国库支付执行机构对财政国库管理机构批准下达的各预算单位零余额账户月度授权支付额度,不作正式会计分录,但需要备查登记。

财政国库管理制度改革试点会计核算暂行办法财库〔2001〕54号根据《财政国库管理制度改革试点方案》(以下简称《方案》)和《中央单位财政国库管理制度改革试点资金支付管理办法》(以下简称《办法》)的有关规定,制定本办法。

一、财政总预算会计(一)财政总预算会计对通过财政国库支付执行机构直接支付的资金,根据财政国库支付执行机构每日报来的按部门分“类"、“款”、“项"汇总的《预算支出结算清单》,与中国人民银行划款凭证核对无误后,列报预算支出,会计分录为:借:一般预算支出、基金预算支出贷:国库存款(二)财政总预算会计将各代理银行汇总的预算单位零余额账户授权支付数和小额现金账户支取数,与中国人民银行汇总划款凭证及财政国库支付执行机构按部门分“类”、“款"、“项"汇总的《预算支出结算清单》核对无误后,列报预算支出,会计分录为:借:一般预算支出、基金预算支出贷:国库存款二、财政国库支付执行机构会计(一)财政国库支付执行机构会计是财政总预算会计的延伸,其会计核算按《财政总预算会计制度》执行。

根据财政国库支付执行机构核算的特点,需要在《财政总预算会计制度》资产类和负债类分别增设“财政零余额账户存款(编号103)"、“已结报支出(编号213)”会计总账科目,并设立预算支出明细表.预算支出明细账应当按一般预算支出、基金预算支出的“类”、“款”、“项”及预算单位记载(基本建设支出、科技三项费用、专项类支出要记录到项目)。

“财政零余额账户存款"科目用于核算财政国库支付执行机构在银行办理财政直接支付的业务。

本科目贷方,登记财政国库支付执行机构当天发生直接支付资金数;本科目借方,登记当天国库单一账户存款划入冲销数;本科目当日资金结算后,余额为零。

“已结报支出”科目用于核算财政国库资金已结清的支出数额,当天业务结束后,本科目余额应等于一般预算支出与基金预算支出之和。

年终结账时,作相反分录,借记本科目,贷记“一般预算支出”、“基金预算支出”科目。

财政国库管理制度改革资金会计核算办法省级财政国库管理制度会计核算是以现行预算会计制度为基础,同时与国库集中支付管理改革和资金流转变化相适应的会计核算办法。

对支付管理和资金流转未改变的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

省级财政国库管理制度改革初期,财政资金支付的实现采取资金清算和实拨资金相结合的方式,会计核算分别按资金清算和实拨资金流程进行。

第一节财政总预算会计核算一、资金清算方式的会计核算(一)直接支付财政总预算会计对通过省财政厅国库收付局直接支付的资金,根据省财政厅国库收付局每日报来的按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》,与中国人民银行武汉分行国库和预算外资金财政专户代理银行划款凭证核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例1:2003年2月5日省财政总预算会计收到省财政厅国库收付局汇总报来的《财政资金支出结算清单》,直接支付2900万元,其中:一般预算支出2000万元、基金预算支出500万元、预算外行政事业支出400万元,经与人民银行国库部门和财政专户代理银行划拨凭证核对无误后列报预算内外支出。

会计分录为:预算内:借:一般预算支出2000万元贷:国库存款2000万元借:基金预算支出500万元贷:国库存款500万元预算外:借:行政事业支出400万元贷:财政专户存款400万元(二)授权支付财政总预算会计对授权预算单位支付的资金,根据各代理银行汇总的预算单位零余额账户授权支付数,与中国人民银行武汉分行国库和预算外资金财政专户代理银行汇总划款凭证及省财政厅国库收付局按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例2:2003年2月5日省财政总预算会计收到各代理银行汇总的预算单位零余额账户授权支付共计650万元,其中:一般预算支出600万元,预算外行政事业费50万元,经与省财政厅国库收付局汇总报来的《财政资金支出结算清单》核对无误后,作以下会计分录:预算内:借:一般预算支出600万元贷:国库存款600万元预算外:借:行政事业支出50万元贷:财政专户存款50万元二、实拨资金方式的会计核算根据有关资金实行专户管理的核算需要,在现行《预算外资金财政专户核算制度》资产类增设“暂付款”(编号107)会计总账科目,并按资金性质及单位名称设置明细账。

财政国库管理制度改革资金会计核算办法省级财政国库管理制度会计核算是以现行预算会计制度为基础,同时与国库集中支付管理改革和资金流转变化相适应的会计核算办法。

对支付管理和资金流转未改变的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

省级财政国库管理制度改革初期,财政资金支付的实现采取资金清算和实拨资金相结合的方式,会计核算分别按资金清算和实拨资金流程进行。

第一节财政总预算会计核算一、资金清算方式的会计核算(一)直接支付财政总预算会计对通过省财政厅国库收付局直接支付的资金,根据省财政厅国库收付局每日报来的按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》,与中国人民银行武汉分行国库和预算外资金财政专户代理银行划款凭证核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例1:2003年2月5日省财政总预算会计收到省财政厅国库收付局汇总报来的《财政资金支出结算清单》,直接支付2900万元,其中:一般预算支出2000万元、基金预算支出500万元、预算外行政事业支出400万元,经与人民银行国库部门和财政专户代理银行划拨凭证核对无误后列报预算内外支出。

会计分录为:预算内:借:一般预算支出2000万元贷:国库存款2000万元借:基金预算支出500万元贷:国库存款500万元预算外:借:行政事业支出400万元贷:财政专户存款400万元(二)授权支付财政总预算会计对授权预算单位支付的资金,根据各代理银行汇总的预算单位零余额账户授权支付数,与中国人民银行武汉分行国库和预算外资金财政专户代理银行汇总划款凭证及省财政厅国库收付局按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例2:2003年2月5日省财政总预算会计收到各代理银行汇总的预算单位零余额账户授权支付共计650万元,其中:一般预算支出600万元,预算外行政事业费50万元,经与省财政厅国库收付局汇总报来的《财政资金支出结算清单》核对无误后,作以下会计分录:预算内:借:一般预算支出600万元贷:国库存款600万兀预算外:借:行政事业支出50万元贷:财政专户存款50万元二、实拨资金方式的会计核算根据有关资金实行专户管理的核算需要,在现行《预算外资金财政专户核算制度》资产类增设“暂付款”(编号107)会计总账科目,并按资金性质及单位名称设置明细账。

财政国库管理制度改革资金会计核算办法省级财政国库管理制度会计核算是以现行预算会计制度为基础,同时与国库集中支付管理改革和资金流转变化相适应的会计核算办法。

对支付管理和资金流转未改变的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

省级财政国库管理制度改革初期,财政资金支付的实现采取资金清算和实拨资金相结合的方式,会计核算分别按资金清算和实拨资金流程进行。

第一节财政总预算会计核算一、资金清算方式的会计核算(一)直接支付财政总预算会计对通过省财政厅国库收付局直接支付的资金,根据省财政厅国库收付局每日报来的按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》,与中国人民银行武汉分行国库和预算外资金财政专户代理银行划款凭证核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例1:2003年2月5日省财政总预算会计收到省财政厅国库收付局汇总报来的《财政资金支出结算清单》,直接支付2900万元,其中:一般预算支出2000万元、基金预算支出500万元、预算外行政事业支出400万元,经与人民银行国库部门和财政专户代理银行划拨凭证核对无误后列报预算内外支出。

会计分录为:预算内:借:一般预算支出2000万元贷:国库存款2000万元借:基金预算支出500万元贷:国库存款500万元预算外:借:行政事业支出400万元贷:财政专户存款400万元(二)授权支付财政总预算会计对授权预算单位支付的资金,根据各代理银行汇总的预算单位零余额账户授权支付数,与中国人民银行武汉分行国库和预算外资金财政专户代理银行汇总划款凭证及省财政厅国库收付局按部门分“类”、“款”、“项”汇总的《财政资金支出结算清单》核对无误后,分别列报预算内、外支出,会计分录为:1、预算内:借:一般预算支出、基金预算支出贷:国库存款2、预算外:借:行政事业支出、专项支出、基本建设支出贷:财政专户存款例2:2003年2月5日省财政总预算会计收到各代理银行汇总的预算单位零余额账户授权支付共计650万元,其中:一般预算支出600万元,预算外行政事业费50万元,经与省财政厅国库收付局汇总报来的《财政资金支出结算清单》核对无误后,作以下会计分录:预算内:借:一般预算支出600万元贷:国库存款600万元预算外:借:行政事业支出50万元贷:财政专户存款50万元二、实拨资金方式的会计核算根据有关资金实行专户管理的核算需要,在现行《预算外资金财政专户核算制度》资产类增设“暂付款”(编号107)会计总账科目,并按资金性质及单位名称设置明细账。

云安县财政国库管理制度改革试点资金会计核算暂行办法一、本办法使用范围1、本办法适用于财政国库管理制度改革中,支付管理方式改变和资金流转变化引起的会计核算业务。

2、对支付管理方式和资金流转未改变的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

3、基本建设支出会计核算仍按现行办法执行。

二、行政事业单位会计核算会计科目设置新增资产类会计科目——“零余额帐户用款额度”(事业单位编号103,行政单位编号107)。

该科目用于核算预算单位在财政下达授权支付额度内办理的授权支付业务。

科目借方,表示收到财政下达的授权支付额度和因特殊原因退回该帐户的额度资金;科目贷方,表示授权支付的实际支出数和年终未用注销的额度。

银行存款会计科目,核算内容改变为预算单位的预算外资金、自筹资金收入、以前年度结余、各项往来款项和经财政部门批准的其他资金。

现行《行政单位会计制度》、《事业单位会计制度》的其他会计科目不变。

(一)、直接支付行政事业单位会计核算行政单位:1、对于财政直接发放的工资,预算单位财务根据代理银行开具的《财政直接支付入帐通知书》第二联及工资发放明细表登记入帐,做:借:经费支出——人员支出贷:拨入经费——财政直接支付2、对于政府采购支出及其他按规定纳入财政直接支付的支出,根据代理银行开具的《财政直接支付入帐通知书》第二联及原始凭证作会计分录。

借:经费支出(库存材料等)贷:拨入经费——财政直接支付事业单位:1、对财政直接发放的工资,根据代理银行开具的《财政直接支付入帐通知书》第二联及工资发放明细表登记入帐,做:借:事业支出——人员支出贷:财政补助收入——财政直接支付2、对于政府采购支出及其他按规定纳入财政直接支付的支出,根据代理银行开具的《财政直接支付入帐通知书》第二联及原始凭证作会计分录。

借:事业支出、材料等贷:财政补助收入——财政直接支付财政性资金需要退回的,根据代理银行的通知作相反会计分录。

财政部中国人民银行关于印发《财政国库管理制度改革试点方案》的通知第一篇:财政部中国人民银行关于印发《财政国库管理制度改革试点方案》的通知财政部中国人民银行关于印发《财政国库管理制度改革试点方案》的通知财库[2001]24号颁布时间:2001-3-16发文单位:财政部中国人民银行各省、自治区、直辖市、计划单列市人民政府,国务院各部委、各直属机构,党中央有关部门,各人民团体,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,总后勤部,武警总部,新疆生产建设兵团:根据《国务院办公厅关于财政国库管理制度改革方案有关问题的通知》(国办函[2001]18号)精神,经国务院同意,现将《财政国库管理制度改革试点方案》印发给你们,请认真遵照执行。

建立以国库单一账户体系为基础、资金缴拨以国库集中收付为主要形式的财政国库管理制度,有利于规范财政收支行为,加强财政收支管理监督,提高财政资金的使用效率,从制度上防范腐败现象的发生。

各地区、各部门要高度重视并积极支持这项改革。

为了保证改革的顺利进行,根据国务院的要求,按照总体规划、分步实施的原则,2001年选择几个有代表性的部门进行试点,在总结经验、优化和完善方案的基础上,2002年进一步扩大改革试点范围。

各地可根据改革试点方案,自行确定改革的时间和步骤。

争取在“十五”期间全面推行财政国库管理制度改革。

财政国库管理制度改革政策性强,涉及面广,情况复杂,进行改革试点的部门和地区,要加强领导,精心组织,周密部署,及时反馈试点情况和有关问题。

中央部门改革试点的具体实施办法另行发布。

地方改革试点的具体实施办法由地方自行制定。

附件:财政国库管理制度改革试点方案二00一年三月十六日财政国库管理制度改革试点方案根据党的十五届五中全会提出的积极推进财政预算制度改革的要求,为逐步建立以国库单一账户体系为基础、资金缴拨以国库集中收付为主要形式的财政国库管理制度,加强财政管理监督,提高资金使用效益,制定本方案。

青岛市市南区财政国库管理制度改革试点会计核算暂行办法第一章总则第一条根据财政部《财政国库管理制度改革试点会计核算暂行办法》、省财政厅《山东省省级财政国库管理制度改革试点会计核算暂行办法》、市财政局《青岛市财政国库管理制度改革试点会计核算暂行办法》及《青岛市市南区财政国库管理制度改革资金支付管理办法》的有关规定,并依据现预算会计制度,制定本办法。

第二条本办法适用于因实行财政国库管理制度改革而发生的相关会计核算业务。

对未实行财政国库管理制度改革的会计核算业务,仍按现行《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和《国有建设单位会计制度》执行。

第二章财政总预算会计第三条区财政总预算会计对通过财政国库支付执行机构直接支付的资金,根据财政国库支付执行机构报来的按部门分“类”、“款”、“项”汇总的《单位支出明细表》,与工商银行市南区支行国库划款凭证核对无误后列报预算支出,会计分录为:借:一般预算支出(基金预算支出)贷:国库存款第四条区财政总预算会计对授权支付的资金,根据各代理银行汇总的预算单位零余额账户授权支付数和现金支取数,与中国工商银行青岛市南区支行国库划款凭证及财政国库支付执行机构审核确认后代理银行按部门分“类”、“款”、“项”汇总的《财政支出日报表》核对无误后,列报预算支出,会计分录为:借:一般预算支出(基金预算支出)贷:国库存款第三章财政国库支付执行机构会计第五条财政国库支付执行机构会计核算是财政总预算会计核算的延伸,执行《财政总预算会计制度》。

根据财政国库管理制度改革和支付管理的特点,在《财政总预算会计制度》资产类、负债类分别增设“财政零余额账户存款(编号103)”、“已结报支出(编号213)”会计总账科目,并设立预算支出明细账。

预算支出明细账应当按一般预算支出、基金预算支出的“类”、“款”、“项”及预算单位记载(产业技术研究与开发等专项类支出要记录到项目)。

第六条“财政零余额账户存款”科目用于核算财政国库支付执行机构在银行办理财政直接支付的业务。

财政国库管理制度改革试点会计核算暂行办法

根据《财政国库管理制度改革试点方案》和江苏省财政厅关于印发《江苏省省级财政国库管理制度改革试点会计核算暂行办法》的通知(苏财库[2002]17号),制定本办法。

一、制定财政国库管理制度改革试点会计核算暂行办法的原则

(一)预算单位依法履行财政预算批复的资金使用权限和管理职责。

在不改变预算单位会计主体、财务管理和会计核算职责的原则下,预算单位要严格按照财政局确定的直接支付和授权支付的资金划分范围,安排、使用财政性资金,切实加强财务管理和会计核算,接受财政和审计监督,提高资金使用效益,确保财政国库管理制度改革试点方案的顺利进行。

(二)财政部制定并于1998年1月1日起执行的《财政总预算会计制度》、《行政单位会计制度》、《事业单位会计制度》和现行的《建设单位会计制度》继续执行。

因实施财政国库管理制度改革,实行财政集中支付后,影响试点单位资金流转发生变化而引起会计核算办法改变的,按本办法执行。

行政、事业单位会计

(一)对财政直接支付的支出,预算单位根据国库支付中心转来的《财政直接入账通知书》或直接支付凭证(财政性资金支付凭证第五联)及原始凭证(工资支出凭代发工资银行盖章转回的工资发放明细表)入账,会计分录为:

事业单位:

借:事业支出

贷:财政补助收入----财政直接支付

财政专户返还收入----财政直接支付

如果财政直接支出部分的支出构成新增固定资产的,应同时记:

借:固定资产

贷:固定基金

行政单位:

借:经费支出

贷:拨入经费---财政直接支付

预算外资金收入----财政直接支付

如果财政直接支出部分的支出构成新增固定资产的,应同时记:

借:固定资产

贷:固定基金

暂存款项的核算

行政单位:

借:暂存款---按资金性质设明细

贷:暂付款—财政专户款

事业单位:

借:其他应付款----资金性质设明细

贷:其他应收款---—财政专户款

(二)对授权支付支出,预算单位在《行政单位会计制度》、《事业单位会计制度》资产类增设“零余额账户用款额度(预算内/外)(行政单位编号107/108,事业单位编号103/104)”会计科目。

“零余额账户用款额度”科目用于预算单位按国库科批复下达的用款计划记录财政授权支付用款额度的核算。

本科目借方,记录财政下达预算单位的授权支付用款计划;本科目贷方,记录当天财政授权支付冲销数和年终额度注销数。

年终转账后,本科目无余额。

1、对财政授权支付,预算单位根据《财政授权支付额度到账通知书》(由代理银行打印并盖章后作为记账依据)与国库科下达的用款计划中的“财政授权支付”数核对一致后,记:行政单位:

借:零余额账户用款额度

贷:拨入经费----财政授权支付

预算外资金收入

借:零余额账户用款额度

贷:暂付款---财政专户款

事业单位:

借:零余额账户用款额度

贷:财政补助收入----财政授权支付

财政专户返还收入

借:零余额账户用款额度

贷:其他应收款----财政专户款

2、预算单位从单位零余额账户支付款项时,记:

行政单位:

借:经费支出

贷:零余额账户用款额度

借:暂存款

贷:零余额账户用款额度

事业单位:

借:事业支出

贷:零余额账户用款额度

借:其他应付款

贷:零余额账户用款额度

财政资金由代理银行支付后,因收款单位的账户名称或账号填写错误等原因而发生资金退回单位零余额账户时,依据银行回单作相反分录。

代理银行填制退回划款凭证,恢复零余额帐户用款额度。

对上述退回需要重新支付的资金,再重新办理支付手续后按上述列支方法,重新进行账务处理。

3、预算单位从单位零余额账户提取现金时,同时也应从系统中开据财政性资金支付凭证,并注明提现字样,系统有选项,一并送银行。

记:

行政单位:

借:现金

贷:零余额账户用款额度

事业单位:

借:现金

贷:零余额账户用款额度

(三)年终,预算单位将尚未使用的财政授权支付用款额度作注销处理时,记:

行政单位:

借:拨入经费---财政授权支付

预算外资金收入

贷:零余额账户用款额度

借:暂付款---财政专户款

贷:零余额账户用款额度

事业单位:

借:财政补助收入----财政授权支付

财政专户返还收入

贷:零余额账户用款额度

借:其他应收款---财政专户款

贷:零余额账户用款额度

(四)资产类“银行存款”科目,核算内容随之改变为预算单位的其他资金收入、以前年度结余和各项往来款项等。

五、对账

财政局国库科、财政国库支付中心、预算单位和代理银行应建立全面的对账制度,在认真处理各项账务的基础上,加强对账工作。

(一)财政局国库科在处理完当月账务后,应与人民银行国库部门核对月末“国库单一账户”存款余额;按预算支出的“类”、“款”、“项”与财政国库支付中心核对财政支出数,内容包括财政直接支付和财政授权支付的当月发生数和当年累计发生数,对账单分别由人民银行国库部门和财政国库支付中心负责提供。

(二)财政国库支付中心在处理完当月账务及与国库科等对账一致的基础上,分别与代理银行核对“财政零余额账户”当月分“类”、“款”、“项”的支出数和预算单位的财政直接支付数;核对各预算单位“财政授权支付额度”、“财政授权支付额度支用数”和“财政授权支付额度结余数”。

(三)预算单位在处理完当月账务后,应按预算支出“类”、“款”、“项”科目汇总数,分预算内、外资金、暂存款财政直接支付数和财政授权支付数与国库科对账。

(四)国库科与财政国库支付中心对账应在月后5个工作日内完成;国库科、财政国库支付中心与预算单位对账应在月后10个工作日内完成。