小学数学六年级上册利率

- 格式:pptx

- 大小:264.83 KB

- 文档页数:10

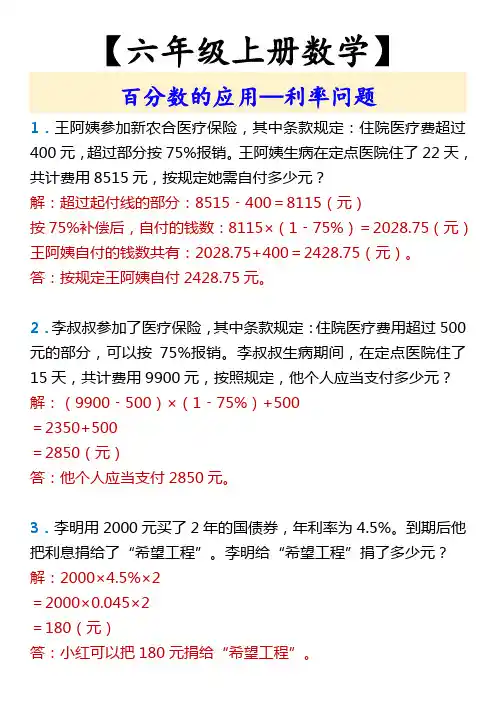

【六年级上册数学】百分数的应用—利率问题1.王阿姨参加新农合医疗保险,其中条款规定:住院医疗费超过400元,超过部分按75%报销。

王阿姨生病在定点医院住了22天,共计费用8515元,按规定她需自付多少元?解:超过起付线的部分:8515﹣400=8115(元)按75%补偿后,自付的钱数:8115×(1﹣75%)=2028.75(元)王阿姨自付的钱数共有:2028.75+400=2428.75(元)。

答:按规定王阿姨自付2428.75元。

2.李叔叔参加了医疗保险,其中条款规定:住院医疗费用超过500元的部分,可以按75%报销。

李叔叔生病期间,在定点医院住了15天,共计费用9900元,按照规定,他个人应当支付多少元?解:(9900﹣500)×(1﹣75%)+500=2350+500=2850(元)答:他个人应当支付2850元。

3.李明用2000元买了2年的国债券,年利率为4.5%。

到期后他把利息捐给了“希望工程”。

李明给“希望工程”捐了多少元?解:2000×4.5%×2=2000×0.045×2=180(元)答:小红可以把180元捐给“希望工程”。

4.2023年11月,王奶奶把5000元存入银行,存期为5年,年利率为2.75%。

到期支取时,王奶奶将得到多少利息?到期时,王奶奶一共可以取回多少钱?解:5000×2.75%×5=687.5(元)687.5+5000=5687.5(元)答:王奶奶将得到687.5元的利息,到期时,王奶奶一共可以取回5687.5元。

5.王刚把积攒的10000元压岁钱存入银行,定期两年,年利率是2.25%。

到期时,王刚应得本金和利息一共多少元?解:10000+10000×2.25%×2=10450(元)答:到期时,王刚应得本金和利息一共10450元。

6.文具店用20000元购进一批文具,全部出售后营业额是25000元.如果按营业额的5%缴纳营业税后,这批文具可以获利多少元?解:25000﹣20000﹣25000×5%=3750(元)答:这批文具可以获利3750元.7.王叔叔将24000元存入银行,定期三年.到期时,王叔叔从银行取出本金和利息共27600元.王叔叔存款时的年利率是多少?解:(27600﹣24000)÷24000÷3=3600÷24000÷3=0.15÷3=5%答:王叔叔存款时的年利率是5%.。

数学六年级上册《利率》教案一、教学内容本节课选自数学六年级上册第七章《生活中的数学》中的第三节“利率”。

详细内容包括:利率的定义,计算利息的方法,复利与单利的区别及计算,以及利率在生活中的应用。

二、教学目标1. 知识与技能:使学生掌握利率的定义,理解利息的计算方法,能熟练计算单利和复利。

2. 过程与方法:培养学生运用数学知识解决实际问题的能力,提高逻辑思维和运算能力。

3. 情感态度与价值观:增强学生对数学与生活联系的认识,激发学习数学的兴趣。

三、教学难点与重点重点:利率的定义,利息的计算方法,单利与复利的计算。

难点:复利的计算方法,理解复利与单利的区别。

四、教具与学具准备教具:PPT课件,利息计算器。

学具:练习本,计算器。

五、教学过程1. 导入:通过展示生活中的存款利息情景,引导学生思考利息的计算方法,引出本节课的主题——利率。

2. 新课导入:讲解利率的定义,解释利息的计算方法,让学生了解单利和复利的概念。

3. 例题讲解:讲解利息计算的例题,引导学生运用所学知识解决问题。

4. 随堂练习:设计不同难度的练习题,让学生独立完成,巩固所学知识。

5. 小组讨论:分组讨论生活中遇到的利率问题,分享解题心得。

六、板书设计1. 利率的定义2. 利息计算公式3. 单利与复利的区别及计算方法4. 生活中的利率问题七、作业设计1. 作业题目:a. 存款1000元,一年后取出;b. 存款1000元,一年后取出,并计算复利。

小明存入银行的本金为5000元,年利率为4%,存期为5年,利息按复利计算。

答案:(1)a. 利息=1000×3%=30元b. 利息=1000×(1+3%)1000=30.9元(2)本金=5000×(1+4%)^5=6109.66元,利息=6109.665000=1109.66元八、课后反思及拓展延伸1. 反思:关注学生对利率概念的理解,加强对复利计算方法的指导,提高学生的实际应用能力。

六年级年利率计算公式好嘞,以下是为您生成的文章:在咱们六年级的数学学习中,有一个特别实用的知识,那就是年利率的计算公式。

这玩意儿啊,看起来可能有点复杂,但只要咱们好好琢磨,其实也不难理解。

就拿我前段时间遇到的一件事儿来说吧。

我去银行办业务,旁边有个家长带着孩子,那孩子正好也是六年级。

家长就跟孩子说:“宝贝儿,你不是在学年利率嘛,咱们今天来看看这存款到底是咋算利息的。

” 孩子一脸懵,估计心里在想:“这咋跟书上的不太一样呢?” 我在旁边听着,心里就琢磨,这正是个给孩子讲明白年利率的好机会。

咱们先来说说年利率到底是啥。

年利率啊,简单来说,就是你把钱存到银行或者从银行借钱,一年能得到或者要付出的利息占本金的比例。

比如说,年利率是 5%,你存了 100 块钱,一年后能拿到的利息就是 100×5% = 5 块钱。

那年利率的计算公式是啥呢?其实就是:利息 = 本金×年利率×时间。

这里的时间一般是以年为单位,如果时间不是一年,比如说存了半年,那时间就得换算成 0.5 年。

咱举个例子哈。

小明有 5000 块钱压岁钱,他把这笔钱存到银行,年利率是 3%,存了 2 年。

那他能拿到多少利息呢?咱们就用公式来算算,本金是 5000 元,年利率是 3%,时间是 2 年,利息 = 5000×3%×2 = 300 元。

怎么样,是不是还挺简单的?再比如说,小红想贷款买个学习电脑,贷款金额是 8000 元,年利率是 4.5%,贷款期限是 1 年半,那她要支付的利息是多少呢?先把时间换算一下,1 年半就是 1.5 年。

利息 = 8000×4.5%×1.5 = 540 元。

有时候啊,题目可能会变得稍微复杂点。

比如说会告诉你本息和,让你反推年利率。

这时候也别慌,咱们可以先算出利息,利息 = 本息和 - 本金,然后再用年利率的公式去算出年利率。

就像我之前遇到的那个孩子,在银行里听我这么一讲,眼睛一下子就亮了,好像突然就明白了。

知识梳理:琪琪有400元压岁钱,她打算整存整取,如果年利率是 4.40%,那么两年后她能买一部价值425元的学习机吗?算出到期后利息和本金一共多少元。

400×4.40%×2=35.2(元)35.2+400=435.2(元)435.2>425答:琪琪能买一部价值425元的学习机。

1. 相关名词的解释(1)本金:存入银行的钱叫做本金。

(2)利息:取款时银行多支付的钱叫利息。

(3)利率:利息与本金的比值叫做利率。

利率通常用百分数表示。

利率是由银行规定的,有按年计算的,有按月计算的。

按年规定的叫年利率,按月规定的叫月利率。

年利率:一年利息占本金的百分之几。

(4)利息的计算方式:利息=本金×利率×时间。

2. 存款的种类注意:利率并不是固定不变的,根据国家经济发展变化,利率有时会调整。

典例精析例题1下面信息中,本金、利息、利率各是多少?李阿姨将10000元存入银行,三年后取出,银行按5.4%多付了540元。

解答过程:本金:10000元利率:5.4% 利息:540元技巧点拨:存入银行的钱叫做本金;取款时,银行多支付的钱叫利息;利息与本金的比值叫做利率。

利率通常用百分数表示。

例题2王叔叔将20000元存入银行,存期2年,年利率是4.68%,到期时王叔叔可以获得多少利息?解答过程:20000×4.68%×2=1872(元)答:到期时王叔叔可以获得1872元利息。

技巧点拨:运用关系式“利息=本金×利率×时间”,代入数据,解决问题。

例题3刘奶奶购买了15000元的国债,定期3年,年利率是5.40%,她到期能得利息多少元?一共能取回多少元?解答过程:15000×5.40%×3=2430(元)2430+15000=17430(元)答:她到期能得利息2430元,一共能取回17430元。

技巧点拨:利息=本金×利率×时间,由此代入数据,即可求得到期利息,取回的钱=本金+利息。

小学数学六年级上册《利率》教学设计人教版小学数学六年级上册《利率》教学设计作为一位杰出的教职工,通常需要用到教学设计来辅助教学,教学设计要遵循教学过程的基本规律,选择教学目标,以解决教什么的问题。

那么大家知道规范的教学设计是怎么写的吗?下面是小编为大家收集的人教版小学数学六年级上册《利率》教学设计,希望对大家有所帮助。

小学数学六年级上册《利率》教学设计篇1教材分析1、本节课是在学习了折扣和纳税之后的第三个用百分数解决问题的知识点,是用百分数解决问题中最重要的问题,也是本章内容中的一个难点。

2、本节课的主要内容是让学生了解“本金”“利息”“利率”的意义,掌握利息的计算方法以及利率在生活实际中的应用。

学情分析1、本节课是在学生学习了折扣和纳税这两个用百分数解决问题的基础上将要学习的第三个用百分数解决问题的知识点。

2、学生在学习这个知识点时的障碍点应该在于利息税的扣除和国债利息不扣除利息税上。

教学目标1、通过教学使学生知道储蓄的意义:明确本金、利息、税后利息和利率的含义;掌握计算利息的方法,会进行简单的计算。

2、对学生进行勤俭节约,积极参加储蓄,支援国家、灾区、贫困地区建设的思想品德教育。

教学重点和难点重点:掌握利息的计算方法。

难点:1、通过自主探索,了解利息的计算方法;2、利息税的扣除和国债利息不扣除利息税上。

教学过程:一、课内交流、探究师:在储蓄的过程中,你搜集到哪些相关的知识?(学生分组汇报调查结果)(生汇报。

开放的问题情景下,根据每组学生的差异,预计可能出现下列情况:(1)有关储蓄的一般知识,如储蓄的方式;(2)有关储蓄的相关概念,如本金、利息、利率、税后利息税的知识;(3)有关利息的计算方法,如有的小组利率的含义推导出利息的计算方法;(4)、有关调查中遇到的困难、解决的方法和自己的感受)师:根据每组交流的情况给予相应的评价,并和学生共同整理储蓄的相关知识,形成知识体系。

板书:利息与本金的比值叫做利率。

2023-2024学年六年级数学上册典型例题系列第七单元:利率问题(利息问题)专项练习一、填空题。

1.李叔叔将20000元的本金存在银行,定期3年,如果年利率是2.50%,到期后他可得本息( )元。

2.李明买了2000元国家建设债券,定期3年。

如果年利率是5.00%,到期时他可获得本金和利息一共( )元。

3.李阿姨把5000元存入银行,定期三年,年利率为3%,到期时李阿姨能取回( )元。

4.妈妈把10000元钱存入银行三年,年利率为3.50%,到期后妈妈可得到利息( )元。

5.东东将2000元压岁钱存入银行,存期两年,年利率为2.25%。

到期后东东可以得到利息( )元。

6.李叔叔的月工资是8000元,扣除5000元个税免征额后的部分需要按3%的税率缴纳个人所得税。

他应缴个人所得税( )元。

李叔叔将40000元存入银行,存期为3年,年利率为2.75%。

到期支取时,他可得到( )元利息。

7.小天把6000元压岁钱存入银行,整存整取两年,若年利率按照2.75%计算,那么到期后的本息和是( )元。

8.小明有3200元压岁钱,他准备存银行定期两年,年利率是2.25%,两年后小明可以取出本息( )元。

二、解答题9.小明妈妈把8000元钱存入银行,存期为2年,年利率为2.25%。

到期取出时,一共能取回多少钱?10.教育储蓄所得的利息不用纳税。

爸爸为笑笑存了三年期的教育储蓄基金,年利率为5.40%,到期后共领到了本金和利息22646元。

爸爸为笑笑存的教育储蓄基金的本金是多少?11.爷爷把10000元钱存入银行,存期两年,年利率为2.4%。

到期时可以取回多少钱?12.李叔叔与2014年1月1日在银行存了活期储蓄1000元,如果每月的利率是0.25%,存款3个月时,可得到利息多少元?本金和利息共多少钱?13.王华把4000元压岁钱存入银行,定期三年,年利率4.25%。

到期后,王华从银行取出本息多少元?14.王奶奶把24000元存入银行,定期3年。

2024年数学六年级上册《利率》教案一、教学内容本节课选自2024年数学六年级上册教材第十二章《利息》,具体内容为第一课时《利率》。

本节课将详细讲解利率的概念、计算方法及其在实际生活中的应用。

二、教学目标1. 让学生理解利率的概念,掌握利率的计算方法。

2. 培养学生运用利率知识解决实际问题的能力。

3. 增强学生对数学与生活联系的认识,提高学生的学习兴趣。

三、教学难点与重点难点:利率的计算方法,特别是连续复利的计算。

重点:利率的概念及其在实际生活中的应用。

四、教具与学具准备教具:PPT、黑板、粉笔学具:计算器、练习本、教材五、教学过程1. 导入新课利用PPT展示银行的利率表,引导学生思考:什么是利率?利率在我们的生活中有什么作用?2. 知识讲解(1)利率的概念利用PPT和黑板,讲解利率的定义,让学生明白利率是衡量利息多少的一个标准。

(2)利率的计算方法通过例题讲解,让学生掌握单利和复利的计算方法,并拓展讲解连续复利的计算。

3. 随堂练习设计一些与生活相关的利率计算题目,让学生独立完成,检验学生对利率计算方法的掌握。

4. 实践情景引入创设一个存钱买房的情景,让学生运用所学的利率知识,计算不同存款方式下的利息收益。

通过提问方式,让学生回顾本节课所学的内容,加深对利率知识的理解。

六、板书设计黑板左侧:利率的定义黑板右侧:利率的计算方法(单利、复利、连续复利)七、作业设计1. 作业题目a. 小明将10000元存入银行,年利率为3%,一年后取出,问小明能获得多少利息?b. 小红将10000元存入银行,年利率为3%,每半年复利一次,一年后取出,问小红能获得多少利息?(2)实践作业:了解家里的存款利率,计算一年能获得多少利息。

2. 答案(1)a. 300元;b. 309元(2)答案不唯一,根据实际调查结果计算。

八、课后反思及拓展延伸本节课通过讲解利率的概念和计算方法,使学生掌握了基本的利率知识。

课后可以引导学生进一步了解不同银行的利率政策,培养学生关注生活、运用数学知识解决实际问题的能力。

六年级折扣与利率知识点折扣和利率是数学中的重要概念,它们在生活中的应用非常广泛。

在六年级学习数学的过程中,我们需要了解和掌握有关折扣和利率的知识点。

本文将以问题解析的方式,详细介绍六年级折扣与利率的相关概念和计算方法。

一、折扣的概念和计算方法1. 折扣的定义折扣是指商品打折后的价格与原价之间的差额,通常用百分数表示。

折扣是商家吸引消费者购买商品的一种促销手段。

2. 折扣的计算方法计算折扣的方法有两种:一种是直接根据折扣率计算,另一种是根据折扣金额计算。

(1)根据折扣率计算:折扣金额 = 原价 ×折扣率例如,一件原价100元的商品打8折,折扣金额 = 100 × 0.8 = 80元,即商品打折后的价格为100 - 80 = 20元。

(2)根据折扣金额计算:折扣率 = 折扣金额 / 原价例如,一件原价200元的商品,折扣金额为50元,折扣率 = 50 / 200 = 0.25,即商品打折率为25%。

二、利率的概念和计算方法1. 利率的定义利率是指利息与本金之间的比例关系,通常用百分数表示。

利率是借贷、存款等金融交易中的重要参数。

2. 利率的计算方法计算利率的方法有两种:一种是根据利息和本金计算,另一种是根据利率和时间计算。

(1)根据利息和本金计算:利率 = 利息 / 本金例如,某笔本金为1000元的存款,存款一年后所得利息为60元,利率 = 60 / 1000 = 0.06,即存款的年利率为6%。

(2)根据利率和时间计算:利息 = 本金 ×利率 ×时间例如,某笔本金为2000元,年利率为4%,存款2年后所得利息 = 2000 × 0.04 × 2 = 160元。

三、折扣和利率的实际应用1. 折扣的应用折扣常用于商品促销活动中,通过降低商品价格吸引消费者的购买欲望。

同时,折扣也可以用于计算折旧、优惠等场景。

2. 利率的应用利率在金融领域应用广泛,常见的应用包括银行存款的计息、贷款的利息计算、投资的回报率等。

人教版小学数学上册五单元说课稿:利率(人教版六年级上册)一、说教材本节课是人教版六年制小学数学第十一册第五单元百分数中的内容,是在学生理解了百分数的的意义和写法,掌握了百分数和小数的互化的基础上学习的。

学情分析:根据教材特点,我也对学生做出了以下分析学生的基础知识掌握情况还可以,同学之间的相互质疑,解疑的能力有一定的水平。

但学生在分析信息、处理信息的能力较薄弱,学生从数学的角度提出问题、理解问题和解决问题的能力不强。

二、说目标:根据数学课程标准与本课教材特点以及学生学情和设计理念,结合学生实际情况制定以下教学目标。

1、结合学生的生活实际,通过观察、计算,主动探索的活动,认识利率,初步掌握利率计算及作用。

进一步提高学生运用百分数解决实际问题的能力。

2、结合储蓄等活动,学习合理理财,逐步养成不乱花钱的好习惯。

教学重、难点:进一步提高学生运用百分数解决实际问题的能力,体会数学与日常生活的密切联系。

三、说教法我试图引导学生通过以下的学习方法掌握新知:1、自主探究法,让学生利用已有的知识经验自主探究解决问题的方法。

2、抽象概括法,让学生通过抽象,概括出解决此类问题的一般方法。

3、互助学习法,在互助合作中体验成功的愉悦。

四。

、说过程根据本节课的知识结构及六年级学生的认知规律和发展水平,优化教学过程,实现“尊重学生,注重发展”的课堂教学要求,我设计了以下三个环节:一、情景导入;二、新课讲解;三、巩固练习。

具体教学过程如下:1、情景导入。

随着改革开放,社会经济不断发展,人民收入增加,人们可以把暂时不用的钱存入银行,储蓄起来。

这样一是支援国家建设,二是对个人也有好处,既安全和有计划,同时又得到利息,增加收入。

那么,怎样计算利息呢?这就是我们今天要学的内容。

2、巩固练习(1)介绍存款的种类、形式。

存款分为活期、整存整取和零存整取等方式。

(2)、阅读P99页的内容,自学讨论例题,理解本金、利息、税后利息和利率和含义。

六年级上册数学百分数的应用四

四、百分数的应用(四)

1.本金、利息、利率的含义。

(1)存入银行的钱叫作本金。

(2)取款时银行多支付的钱叫作利息。

(3)利息与本金的比值叫作利率(利率有按年计算的,有按月计算的。

利率按年计算的通常称作年利率,利率按月计算的通常称作月利率)。

2.利息的计算公式:利息=本金×利率×时间。

3.已知利息、利率、时间,求本金:因为利息=本金×利率×时间,可以利用乘法各部分间的关系进行推导,得出本金=利息÷利率÷时间,也可以把本金用x表示,以利息的公式为“等量关系”,列方程解答。

4.已知利息、本金、利率,求时间:因为利息=本金×利率×时间,可以利用乘法各部分间的关系进行推导,得出时间=利息÷本金÷利率,也可以把时间用x表示,以利息的公式为“等量关系”,列方程解答。

5.已知利息、本金、时间,求利率:因为利息=本金×利率×时间,可以利用乘法各部分间的关系进行推导,得出利率=利息÷本金÷时间,也可以把利率用x表示,以利息的公式为“等量关系”,列方程解答。

小学数学新版六年级上册

《储蓄》资料:本金、利息、利率的含义

人们常常把家里暂时不用的钱存入银行,把钱存入银行就叫储蓄,你对储蓄有哪些了解呢?

过程讲解

1.储蓄的意义

储蓄有一定好处:(l)可以支援国家建设;(2)使个人钱财更安全;(3)可增加一些收入。

2.存款的种类

3.相关名词的解释

(1)本金:存人银行的钱叫作本金。

(2)利息:取款时银行多支付的钱叫作利息。

(3)利率:利息与本金的比值叫作利率(利率是由银行规定的,有按年计算的,有按月计算的。

利率按年计算的通常称作年利率,按月计算的通常称作月利率)。

年利率:一年利息占本金的百分之几。

(4)利息的计算公式:利息=本金×利率×时间。

重点提示

利率并不是固定不变的,根据国家的经济发展变化,利率有时会调整。

归纳总结

储蓄的好处:可以支援国家建设;使个人钱财更安全;可增加一些收入。

拓展提高

1.利息税:对储蓄存款利息所征收的个人所得税。

2.税后利息:税后利息简称税后息。

存款得到的利息减去应纳税额就是税后利息。

六年级上册利率知识点利率知识点一、什么是利率利率是衡量资金使用成本和价值的一个重要指标。

在金融领域,利率是指一定时期内借贷资金的价格,可以理解为资金的租金。

一般情况下,利率以百分数表示,并用年为单位。

二、利率的计算方法利率的计算方法主要有两种:简单利率和复利率。

1. 简单利率简单利率是指未考虑时间段内的复利效应,只计算本金的一次性利息。

计算简单利率时,只需要考虑本金和利率的乘积即可。

简单利率 = 本金 ×利率例如,某人向银行借款1000元,借款期限为1年,利率为5%。

那么,他需要支付的利息为:简单利率 = 1000 × 0.05 = 50元2. 复利率复利率是指在一定的时间段内,利息会加入到本金中,计算下一期的利息时,会以这个新的本金为基础。

因此,复利率会比简单利率更高。

复利率的计算公式为:复利率 = (1 + 利率)^n - 1其中,n代表的是复利的次数。

常见的复利次数有年、半年、季度等。

举例来说,某人将1000元以5%的复利率存入银行,存款期限为1年,假设按照季度计算复利。

那么,在存款期满时,他的本金加利息总共为:复利率 = (1 + 0.05/4)^4 - 1 ≈ 0.05094本息总额= 1000 × (1 + 0.05094) ≈ 1050.94元三、利率的特点1. 利率与风险成正比通常情况下,风险越高,利率就越高。

因为风险大的投资或借贷更容易出现损失,为了补偿这种风险,利率会相应提高。

2. 利率与市场供求关系密切相关市场上的资金供求状况会直接影响利率的高低。

当资金供给过剩时,利率会下降,而当资金供给不足时,利率则会上升。

3. 利率与期限相关一般情况下,长期借贷的利率会高于短期借贷的利率。

这是因为长期借贷存在更多的风险和不确定性,需要支付更高的利率来应对。

四、利率的应用领域1. 金融机构银行、证券公司和保险公司等金融机构是利率的主要运用者。

它们根据市场情况和风险水平来确定借贷和投资的利率。