关于返还个人所得税手续费

- 格式:pdf

- 大小:92.73 KB

- 文档页数:1

个人所得税手续费返还:千万不要私分了个税返还即个税手续费返还,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。

《中华人民共和国个人所得税法》第九条规定“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

”《中华人民共和国个人所得税法》第十七条规定“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

”根据上述文件规定,对于企业取得代扣个人所得税代手续费返还,从用途上讲应该有两种,一种是用于代扣代缴工作的管理性支出,另一种是用于奖励有关工作人员。

1、收到返款:借:银行存款 21200贷:其他收益 20000应交税费-应交增值税-销项税额12002、公司拿出1万元奖励财务部办税员:借:应付职工薪酬 10000贷:银行存款10000特别提醒:1、如果企业将这笔手续费改变了用途,发给代扣代缴个人所得税非相关人员,应并入员工当期工资薪金计征个人所得税。

2、这笔钱应缴纳企业所得税。

(1)根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》的规定,企业的这笔钱应计入当年收入总额,并按规定缴纳企业所得税。

(2)与此收入相关的合理支出可以在所得税税前进行扣除。

比如用于办税员的奖励,就可以以工资薪金支出税前进行扣除。

(3)如果企业取得了这笔钱,并且没有实际发放,则需要全额缴纳企业所得税。

3、这笔钱应缴纳增值税。

(1)依据国家税务总局12366纳税服务平台给出的回复,个人所得税手续费返还属于经纪代理服务,应缴纳增值税。

我到几家规模较大的公司了解情况,很多单位账务上不显示个人所得税返还业务,据了解,办税人员和财务领导,把钱领回来后,两个人直接分了。

这是很要命的问题。

一个单位有的个人所得税代扣代缴一年一百多万,返还有几万元,这样不明不白私分了,有可能是贪污。

如果按规定把税局返还的金额在公司账务上处理,奖励多少办税人员,这是没有明确规定的,但“不走账”,显然涉及到违反财经纪律的问题,也可能涉及违法(单位举报就是违法)。

广州个税手续费返还政策,个税手续费返还政策,个税返还即个税手续费返还,是指企业代扣代缴员工个税时可以相应地从税务机关按2%比例取得返还的手续费。

《中华人民共和国个人所得税法》第九条规定“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

”《中华人民共和国个人所得税法》第十七条规定“对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

”企业所取得的手续费返还收入主要涉及增值税、企业所得税与个人所得税和车船税四个税种。

营业税处理根据《国家税务总局关于印发〈营业税税目注释(试行稿)〉的通知》(国税发[1993]149号)第七条规定“服务业,是指利用设备、工具、场所、信息或技能为社会提供服务的业务。

本税目的征收范围包括:交通运输业。

建筑业。

金融保险业、邮电通信业、文化体育业、娱乐业、服务业、转让无形资产、销售不动产。

此外,《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)第一条规定“根据《国务院对储蓄存款利息所得征收个人所得税的实施办法》的法规,储蓄机构代扣代缴利息税,可按所扣税款时2%取得手续费。

对储蓄机构取得的手续费收入,应分别按照《中华人民共和国营业税暂行条例》和《中华人民共和国企业所得税暂行条例》的有关法规征收营业税和企业所得税。

”在这里,对于储蓄机构所取得的返还手续费应征营业税与企业所得税是有着充分的政策依据的,但对于一般性企业所取得的返还个税手续费虽然没有明确规定其应征营业税,但却也无法找到这部分收入应该不征或者免征营业税的规定。

但如果根据营业税条例中规定,对于企业所取得的手续费返还收入严格意义来讲应按服务业中的代理业进行缴纳营业税,只不过因为该笔收入是从税务机关取得因而模糊了征税概念。

对于这一点目前在实践工作中可能多数税务机关都未对此进行实际征收,但值得注意的是,目前也有部分省市对此行为已经作出征税规定,企业代扣代缴个人所得税取得手续费收入应缴纳营业税。

个税手续费返还会计分录简介随着中国个人所得税制度的不断完善,个人所得税的纳税方式也在不断调整。

为了减轻纳税人的负担,一些地方政府出台了个税手续费返还政策,即退还纳税人办理个税申报、缴纳个税的手续费用。

个税手续费返还的会计分录记录了这一退还过程。

个税手续费返还的背景个税手续费返还是为了鼓励纳税人按照法律规定履行纳税义务,提高个人所得税的自愿申报和缴纳率。

根据相关规定,个税手续费返还政策实行时间为每年的1月1日至12月31日,纳税人需要在规定的时间范围内申请返还。

个人所得税手续费返还的会计处理个税手续费返还的会计处理需要分为两个环节,申请环节和发放环节。

申请环节1.首先,纳税人需要提供个人所得税缴纳的票据和费用明细。

2.在财务部门的审核下,纳税人提交申请表格,并填写相关信息,包括纳税人姓名、纳税人识别号、返还日期等。

3.财务部门审核通过后,将申请表格传递给税务部门进行核实。

4.税务部门核实完毕后,将审核结果反馈给财务部门。

发放环节1.财务部门根据税务部门提供的核实结果,编制个税手续费返还的会计分录。

2.会计分录根据财务部门的要求进行编制,一般包括以下科目:–账户:借方-个税费用;贷方-应付个税手续费返还–税费:借方-应付个税手续费返还;贷方-银行存款3.编制的会计分录需要经过财务部门和财务审计部门的审核。

4.审核通过后,会计部门将会计分录录入到财务软件系统中,生成相应的凭证。

5.凭证生成后,会计人员需要打印凭证并进行签字确认。

6.最后,会计人员将凭证交给出纳人员进行财务核销处理。

个人所得税手续费返还的税务处理个人所得税手续费返还的税务处理与会计处理紧密相关。

申请环节1.税务部门在收到财务部门提供的申请表格后,审核纳税人所提供的个人所得税缴纳票据和费用明细。

2.审核结果需要及时反馈给财务部门,包括审核通过或不通过的信息。

发放环节1.税务部门根据财务部门提供的核实结果,编制个税手续费返还的发放名单。

2.发放名单需要按照时间顺序排列,并标明返还金额。

代扣个税返⼿续费有怎样的规定⼿续费这个词对于⼤多数⼈来说并不陌⽣,现实中它还有很多近亲:中介费、佣⾦、返利等。

虽然有时候⽤在不同的地⽅,但其实都含有你为我做了事,为我赚取了⼀定的利益,我要给你⼀些回报的意思。

但有些读者可能还不知道,代扣个税也有⼿续费的。

个税所得税法第⼗⼀条明⽂规定:对扣缴义务⼈按照所扣缴的税款,付给百分之⼆的⼿续费。

员⼯的⼯资⼀般是所在单位发放,个税也是单位在发放时代扣代缴。

按照个⼈所得税法的规定,代扣代缴⼈在代扣了个税并按时缴纳后,税务局会返还给代扣代缴⼈2%的⼿续费。

啥叫代扣代缴⼈,通俗点说就是付钱的单位。

⽐如发⼯资的⼯作单位,⽀付劳务费的企事业单位,⽀付稿酬的报社、出版社等。

税务局返还给企业的2%的个税⼿续费并不是随便什么⼈都能任意⽀配的,如果使⽤的途径不符合税法的规定,还需要缴纳个⼈所得税:这2%的返还只能⽤于奖励公司财务部负责申报个税的办税⼈员,只有在这个范围内使⽤才可以不⽤缴个税,若是其他⼈使⽤了这笔钱,则使⽤⼈员需要为此缴纳个税。

笔者的⼀个学⽣公司是⼀家⼤型外企,每个⽉⼯资要发数百万元,⼀年累计下来个税⼿续费就能拿到⼏⼗万,⼏年累积下来居然有了数百万,成为名副其实的巨款。

⼿续费的个税问题解决了,其他问题出现了。

有学⽣问,个税的⼿续费返还,算不算提供了劳务,是否要交营业税?还有这笔钱需要并⼊收⼊缴纳企业所得税吗?笔者回答:不⽤缴纳营业税,但是企业所得税应该缴纳的。

可是学⽣说,她所在公司在全国有⼦公司,有的地⽅税务局要求她们企业缴纳营业税。

2010年2⽉4⽇⼴州市地⽅税务局在其⽹站上的答复如下:“取得的⼿续费收⼊,应照章征收营业税,还需照章计算缴纳企业所得税。

”⽽厦门地⽅税务局2010年11⽉24⽇在其⽹站上给出了明确答复:“个税⼿续费收⼊不征营业税,应并⼊收⼊,缴纳企业所得税。

”接受⼿续费返还的企业如果在福建省厦门市则相对幸福,可以不⽤缴纳5%的营业税及附加。

但这个企业如果在⼴东省⼴州市则不太幸运,因为这笔返还收⼊需要缴纳5%的营业税及附加。

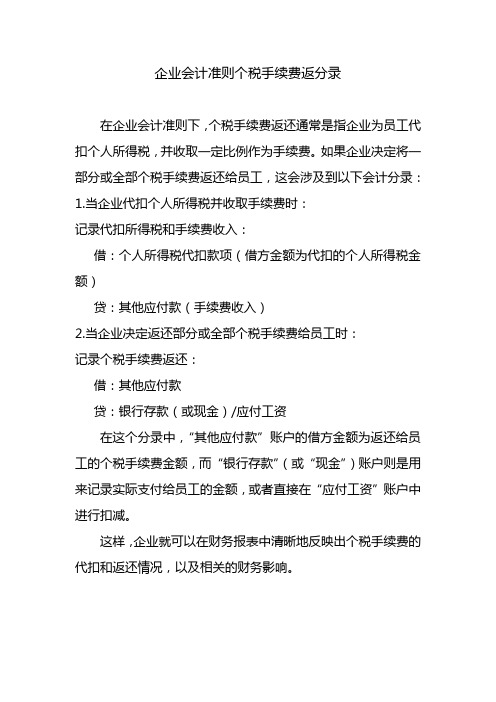

企业会计准则个税手续费返分录

在企业会计准则下,个税手续费返还通常是指企业为员工代扣个人所得税,并收取一定比例作为手续费。

如果企业决定将一部分或全部个税手续费返还给员工,这会涉及到以下会计分录:1.当企业代扣个人所得税并收取手续费时:

记录代扣所得税和手续费收入:

借:个人所得税代扣款项(借方金额为代扣的个人所得税金额)

贷:其他应付款(手续费收入)

2.当企业决定返还部分或全部个税手续费给员工时:

记录个税手续费返还:

借:其他应付款

贷:银行存款(或现金)/应付工资

在这个分录中,“其他应付款”账户的借方金额为返还给员工的个税手续费金额,而“银行存款”(或“现金”)账户则是用来记录实际支付给员工的金额,或者直接在“应付工资”账户中进行扣减。

这样,企业就可以在财务报表中清晰地反映出个税手续费的代扣和返还情况,以及相关的财务影响。

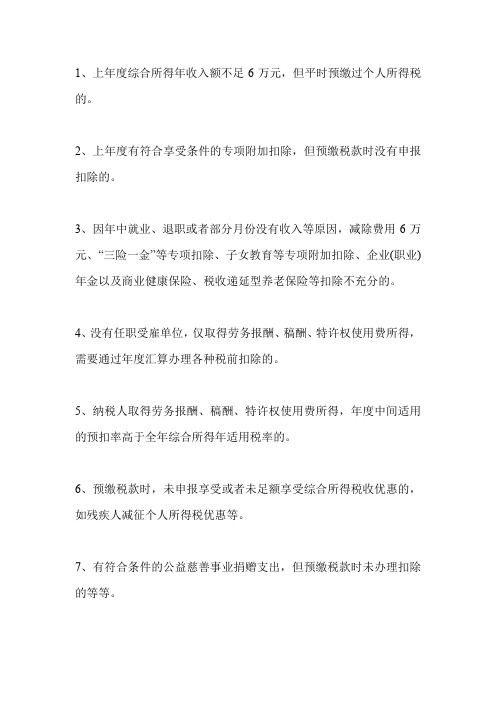

1、上年度综合所得年收入额不足6万元,但平时预缴过个人所得税的。

2、上年度有符合享受条件的专项附加扣除,但预缴税款时没有申报扣除的。

3、因年中就业、退职或者部分月份没有收入等原因,减除费用6万元、“三险一金”等专项扣除、子女教育等专项附加扣除、企业(职业)年金以及商业健康保险、税收递延型养老保险等扣除不充分的。

4、没有任职受雇单位,仅取得劳务报酬、稿酬、特许权使用费所得,需要通过年度汇算办理各种税前扣除的。

5、纳税人取得劳务报酬、稿酬、特许权使用费所得,年度中间适用的预扣率高于全年综合所得年适用税率的。

6、预缴税款时,未申报享受或者未足额享受综合所得税收优惠的,如残疾人减征个人所得税优惠等。

7、有符合条件的公益慈善事业捐赠支出,但预缴税款时未办理扣除的等等。

关于个税手续费返还免征个税的文件英文回答:The announcement from the State Taxation Administration (STA) on 2022-12-09 clarifies that the handling fee refundof individual income tax (IIT) is exempt from IIT. The announcement is number STA Announcement [2022] No. 150.The handling fee refund is the fee charged by taxagents to taxpayers for handling their IIT returns. The fee is typically a percentage of the refund amount. In the past, the handling fee refund was subject to IIT. However, the STA has now clarified that the handling fee refund is exempt from IIT.This clarification is a welcome relief for taxpayers who use tax agents to file their IIT returns. It means that taxpayers will no longer have to pay IIT on the handlingfee refund.中文回答:2022年12月9日,国家税务总局发布公告(STA公告[2022]第150号),明确个人所得税(IIT)手续费退还免征个人所得税。

手续费退还,是指税务代理机构向纳税人收取的办理个人所得税申报的手续费。

随着我国个人所得税改革的深入推进,个人所得税手续费政策作为税收优惠的重要手段,对于激发纳税人积极性、促进经济发展具有重要意义。

本文将详细介绍个人所得税手续费政策的最新规定,以便广大纳税人和相关机构准确理解和应用。

一、个人所得税手续费政策概述个人所得税手续费政策是指,对符合条件的个人所得税纳税人,在办理个人所得税申报、缴纳等业务时,税务机关按照规定给予一定的手续费减免或返还。

该政策旨在减轻纳税人负担,提高纳税效率,促进税收征管规范化。

二、个人所得税手续费政策的最新规定1. 适用范围根据最新规定,个人所得税手续费政策适用于以下情形:(1)依法办理个人所得税申报、缴纳等业务的纳税人;(2)依法享受个人所得税优惠政策的企业和个人;(3)依法接受税务机关委托代征、代扣、代缴个人所得税的单位和个人。

2. 手续费标准税务机关根据纳税人办理个人所得税业务的类型和金额,按照以下标准给予手续费减免或返还:(1)个人所得税申报、缴纳业务:按实际缴纳个人所得税金额的0.5%给予手续费减免;(2)个人所得税优惠政策享受业务:按实际享受的减免税额的0.5%给予手续费减免;(3)委托代征、代扣、代缴个人所得税业务:按实际代征、代扣、代缴的税款金额的0.5%给予手续费减免。

3. 手续费发放税务机关在办理个人所得税业务时,按照规定标准计算手续费,并在办结业务后及时发放给纳税人。

手续费发放方式包括:(1)现金支付:纳税人可持有效身份证件到税务机关领取;(2)银行转账:税务机关将手续费直接转入纳税人指定的银行账户;(3)电子支付:纳税人可通过税务机关提供的电子支付渠道领取手续费。

4. 手续费用途个人所得税手续费主要用于以下方面:(1)减轻纳税人负担:降低纳税成本,提高纳税满意度;(2)鼓励纳税人依法纳税:提高纳税人自觉申报、缴纳税款的积极性;(3)促进税收征管规范化:加强税务机关与纳税人之间的沟通协作,提高税收征管效率。

5. 手续费申请与审核纳税人申请个人所得税手续费时,应向税务机关提供以下材料:(1)有效身份证件;(2)办理个人所得税业务的凭证;(3)享受个人所得税优惠政策的证明材料。

个人所得税手续费返还的税务及账务处理在我们的日常生活和工作中,个人所得税是一个常见的税种。

而对于企业来说,在代扣代缴员工个人所得税的过程中,可能会涉及到个人所得税手续费返还的问题。

这不仅是一个财务上的事项,也与税务处理密切相关。

接下来,让我们详细了解一下个人所得税手续费返还的税务及账务处理。

首先,我们来明确一下什么是个人所得税手续费返还。

当企业作为代扣代缴义务人,按照税法规定履行代扣代缴员工个人所得税的义务后,税务机关会按照一定比例向企业返还代扣代缴的手续费。

这部分手续费是对企业付出劳动的一种补偿。

那么,在税务方面,个人所得税手续费返还是如何规定的呢?根据相关政策,企业取得的个人所得税手续费返还应按照“商务辅助服务——经纪代理服务”缴纳增值税。

一般纳税人适用 6%的税率,小规模纳税人适用 3%的征收率(疫情期间可能有优惠政策)。

在企业所得税方面,个人所得税手续费返还应当作为企业的收入,计入应纳税所得额。

同时,企业用于奖励代扣代缴工作做得较好的办税人员的支出,可以在企业所得税税前扣除。

接下来,我们看看账务处理应该怎么做。

当企业收到个人所得税手续费返还时,会计处理如下:一般纳税人:借:银行存款贷:其他收益应交税费——应交增值税(销项税额)小规模纳税人:借:银行存款贷:其他收益应交税费——应交增值税需要注意的是,如果企业将这部分手续费用于奖励办税人员,会计处理为:借:管理费用等贷:应付职工薪酬实际发放时:借:应付职工薪酬贷:银行存款另外,在实际操作中,还可能会遇到一些特殊情况。

比如,企业收到手续费返还的时间与代扣代缴的时间存在差异,或者企业在不同的会计期间对手续费的处理方式有所变化等。

在这种情况下,企业需要根据具体情况,按照会计准则和税法规定进行相应的调整和处理。

同时,企业在进行个人所得税手续费返还的税务及账务处理时,还需要做好相关的资料留存和申报工作。

比如,保存好与代扣代缴个人所得税相关的合同、协议、凭证等资料,按照规定填写增值税申报表和企业所得税申报表等。

个人所得税代扣代缴手续费返回流程

1.申请返还手续费:企业发放工资后,可将代扣代缴手续费申请返还

给个人所得税纳税义务人。

2.填写申请书:根据个人所得税相关规定,个人所得税纳税义务人应

填写申请书,并附上有关证明材料,将该申请书送交个人所得税管理机关。

3.核实申请资料:个人所得税管理机关收到申请书后,将核实其所递

交的申请资料是否符合法定程序,并确定返还金额。

4.缴纳个人所得税:根据个人所得税申报情况,纳税义务人应按照相

关规定缴纳相应的个人所得税。

5.手续费返还:核实返还金额后,个人所得税管理机关将相应的代扣

代缴手续费返还给纳税义务人。

二、代扣代缴个人所得税手续费返还的注意事项

1.个人所得税管理机关在收到申请书后,将核实所提交的资料是否符

合法定程序,若资料不完整或有错误,将不予受理。

2.个人所得税申报情况不影响手续费的返还,但纳税义务人应按照规

定缴纳相应的个人所得税。

3.申请返还时应将手续费的返还金额分别填写在表格上,否则申请书

将不予受理。

4.手续费返还的手续费将由纳税义务人支付给个人所得税管理机关,

而不是发放给纳税义务人本人。