非寿险精算理论与实验

- 格式:docx

- 大小:148.37 KB

- 文档页数:17

《非寿险精算》课程教学大纲一、课程基本信息课程代码:109842课程名称:非寿险精算英文名称:Non-life Insurance Actuarial Science课程类别:专业选修课学时:32学时学分:2学分适用对象:大三统计学专业学生考核方式:考试先修课程:寿险精算、精算模型二、课程简介中文简介非寿险精算是为非寿险领域的经营与管理提供数量分析方法的一门课程,它是基于统计学和保险学的一门边缘性学科。

本课程主要介绍风险度量的基本方法、统计方法在非寿险精算中的应用,了解非寿险的费率厘定和费率校正,理解非寿险的准备金评估和再保险安排等,介绍保险公司对非寿险业务常用的精算技术,主要运用数量分析方法和非寿险精算模型研究费率、赔付款和准备金问题。

对保险公司的业务经营和管理有很大的应用价值。

英文简介Non-life insurance actuarial course is to provide a quantitative analysis method for the operation and management of non- life insurance field, it is a marginal subject based on statistics and insurance. This course mainly introduces the basic methods of risk measurement, the application of statistical methods in non-life insurance, the solution of non-life insurance ratemaking and rate correction understand, non life insurance reserve assessment and reinsurance arrangements, the insurance company for the non-life insurance actuarial techniques commonly used, mainly using quantitative analysis method and model of non-life insurance actuarial rates, payment and reserve problem. There is great application value in business operation and management of insurance companies。

第1篇一、实验目的本次实验旨在通过模拟保险精算的实际操作,使学生了解保险精算的基本原理和方法,提高学生运用数学、统计学和金融学知识解决实际问题的能力。

通过本次实验,学生能够:1. 掌握保险精算的基本概念和原理;2. 熟悉寿险和非寿险的精算模型;3. 学会运用相关软件进行精算计算;4. 提高数据分析、模型构建和报告撰写能力。

二、实验内容本次实验主要包括以下内容:1. 寿险精算模型:- 寿险产品定价:运用生命表和利率计算寿险产品的预定死亡率、预定利率和预定净收益;- 责任准备金计算:根据预定净收益和预定死亡率,计算责任准备金;- 保单现金价值估值:运用折现现值法,估算保单现金价值。

2. 非寿险精算模型:- 保险费率厘定:根据事故损失数据,运用损失分布模型计算保险费率;- 责任准备金计算:根据损失数据,运用损失分摊模型计算责任准备金。

3. 精算软件应用:- 使用精算软件进行寿险和非寿险精算模型的构建和计算;- 学习使用Excel、R等工具进行数据分析。

三、实验步骤1. 寿险精算模型:- 收集生命表和利率数据;- 运用生命表和利率计算预定死亡率、预定利率和预定净收益;- 根据预定净收益和预定死亡率,计算责任准备金;- 运用折现现值法,估算保单现金价值。

2. 非寿险精算模型:- 收集事故损失数据;- 运用损失分布模型计算保险费率;- 根据损失数据,运用损失分摊模型计算责任准备金。

3. 精算软件应用:- 使用精算软件进行寿险和非寿险精算模型的构建和计算;- 学习使用Excel、R等工具进行数据分析。

四、实验结果与分析1. 寿险精算模型:- 通过实验,我们得到了预定死亡率、预定利率和预定净收益等数据; - 根据预定净收益和预定死亡率,我们计算了责任准备金;- 运用折现现值法,我们估算出了保单现金价值。

2. 非寿险精算模型:- 通过实验,我们得到了保险费率和责任准备金等数据;- 分析损失数据,我们发现损失分布呈现正态分布。

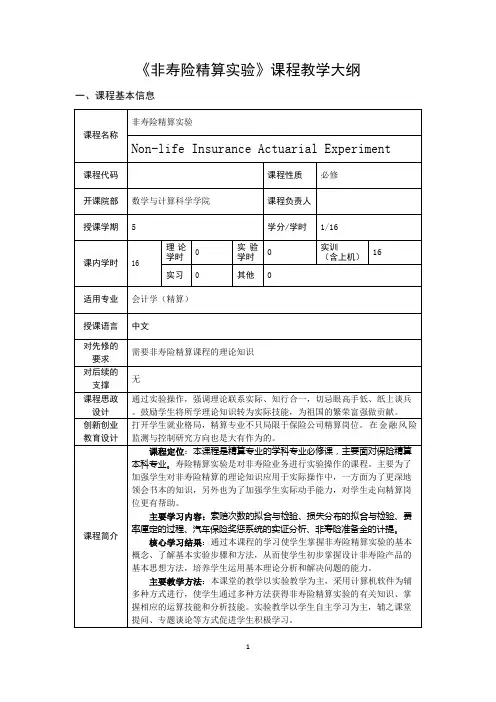

《非寿险精算实验》课程教学大纲一、课程基本信息

三、教学内容及进度安排

注:“学生学习预期成果”是描述学生在学完本课程后应具有的能力,可以用认知、理解、应用、分析、综合、判断等描述预期成果达到的程度。

四、课程考核

该课程采用上机实验和提交实验报告的形式考核

注:各类考核评价的具体评分标准见《附录:各类考核评分标准表》

五、教材及参考资料

1.《非寿险精算》,中国精算师协会,中国财政经济出版社,2010,978750952550;2.《非寿险精算理论与实验》,孙佳美,中国财政经济出版社,2008,9787509507353。

六、教学条件

需配备一人一机的实训上机条件,电脑安装了Windows7、Office2010、Lingo11、Matlab2015、Mathematica11、MathType6.9以上版本的正版软件和非寿险实务平台。

附录:各类考核评分标准表

上机评分标准。

中国精算考试教材非寿险精算非寿险精算是中国精算考试的一部分,它是精算师考试中的一门重要科目。

非寿险精算主要研究非寿险保险产品的定价、准备金计算、风险评估以及再保险等方面的技术和方法。

本文将从非寿险精算的定义、内容、重要性以及相关教材的介绍等方面进行阐述。

一、非寿险精算的定义和内容非寿险精算是指在保险业务中,通过对非寿险保险产品的风险进行评估和管理,以及根据风险评估结果来确定保险费的定价、计算准备金和设计再保险方案等工作。

非寿险精算的核心目标是合理确定保险产品的价格和风险的承受能力,以保证保险公司的可持续发展。

非寿险精算的内容主要包括以下几个方面:1. 风险评估和定价:非寿险精算师通过分析和评估非寿险保险产品的风险特征,确定保险产品的保险费率。

他们需要考虑到保险产品的风险险种、损失频率、损失程度以及历史数据等因素。

2. 准备金计算:非寿险精算师需要根据风险评估的结果,计算保险公司应保留的准备金。

准备金是保险公司用于支付未来可能发生的赔付的资金,准备金的计算需要考虑到赔付率、发生率和未来赔付的概率等因素。

3. 再保险设计:非寿险精算师需要设计适合保险公司的再保险方案,以转移保险公司承担的风险。

再保险是保险公司与其他保险公司进行的保险合作,通过再保险,保险公司可以降低风险并保证风险的可控性。

二、非寿险精算的重要性非寿险精算在保险公司的经营中扮演着至关重要的角色。

它的重要性主要体现在以下几个方面:1. 保险产品定价的合理性:非寿险精算师通过对风险的评估和定价的确定,可以确保保险公司的保险产品定价合理。

合理的保险产品定价可以保证保险公司的保险费收入足以支付未来的赔付,并保持公司的盈利能力。

2. 风险的管理和控制:非寿险精算师通过对风险的评估和管理,可以帮助保险公司有效地控制风险。

他们可以通过合理的定价和再保险设计来降低保险公司的风险暴露,从而保证公司的财务稳定性和可持续发展。

3. 再保险的合理运用:非寿险精算师可以通过再保险的设计来降低保险公司的风险承受能力。

非寿险是与寿险相对而言的,是指寿险以外的其他各种灾害事故在成的损失。

运输保险包括运输工具保险和运输货物保险,其中运输工具保险又分为汽车保险、船舶保险和航空保险等。

汽车保险汽车车身的损失,而汽车第三者责任保险承保被保险人在汽车使用过程中对第三者造成的财产损失和人身伤亡且依法应负的赔偿责任。

船舶保险的保险责任包括碰撞责任和非碰撞责任。

碰撞责任是指保险标的与其他物体碰撞并造成对方损失且依法应由被保险人赔偿的责任。

非碰撞责任包括船舶本身损失的赔偿责任、共同海损分摊费用和海难中的救助费用等。

船舶保险的保险金额通常采取实际价值、重置价值或保险双方商定的价值确定。

和损害赔偿责任。

工程保险的特点:承保风险具有广泛性、综合性和技术性。

工程保险除了承保工程项目本身以外还承保与此有关的财产损失、责任损失以及人身伤亡等,甚至还承保普通财产保险不予城堡的风险;扩展了保险合同的当事人。

在工程保险中,对同一个项目具有法律上承认普通责任保险:又称公众责任保险,它是以公众责任即被保险人在公共活动场所的过错行为致使他人财产损失或人身伤害并依法应由被保险人承担的经济赔偿责任为保险标的的保险;在法律上负有经济赔偿责任是公众责任构成的前提。

对于道德犯罪风险、与有关法律法规的精神违背的风险不予以承保;保风险的责任保险。

当今社会中,医生、会计师、律师、设计师、经纪人、代理人、工程师等专业技术工作者都存在着职业责任风险。

职业责任保险的承保方式有两种:以索赔为基础的承保方式,即保险人仅负责受害人在保险期限内向保险人提出的有效索赔,而不去理会导致该索赔的责任事故是否发生在保险期限内。

业务时因遭受意外伤害导致伤、残、死亡或患有与其所从事职业有关的职业性疾病而依照法律或雇用合同应由被保险人承担健康保险:是指以人的身体为保险标的,已被保险人在保险期限内因疾病、生育导致的医疗费用支出、工作能力丧失、收入减少或死亡为保险责任的保险。

于先天性原因而存在生理缺陷且由此导致的疾病,保险人不予负责,但对于长期潜伏在人体内的、保险期限内爆发的遗传性疾病,保险人予以负责;由“非长存性原因”导致的疾病,即被保险人自然衰老的过程中出致的医疗费用支出时)需要支付药费、手术费、诊疗费、护理费、住院费时,保险人按照合同规定赔偿或给付保险金的健康保险。

《非寿险精算综合实训》教学大纲课程名称:非寿险精算综合实训课程类型:专业选修课课程编号:071966开课院(部):金融学院本课程学时学分:32学时/1学分适用专业:数学与应用数学开课学期:第6学期先修课程:高等数学(或数学分析)、线性代数(或高等代数)、概率论与数理统计、金融数学(利息理论部分)、非寿险精算一、课程简述1、课程性质:非寿险精算综合实训是为非寿险领域的经营与管理提供数量分析方法、并用相关精算软件实现非寿险精算经营所需要的指标运算的一门课程,它是基于统计学、保险学、计算机的一门综合学科。

本课程是高等院校保险及精算相关专业的选修课程。

这门课程所涉及的内容以及所提供的方法具有很强的适用性,对保险公司的业务经营和管理有很大的应用价值2、课程任务:完整地掌握非寿险精算学的基本理论框架和基本方法体系,并将它们运用于保险领域的实务工作中去,处理保险经营过程中的大量计算问题,并力求达到初步具备精算实务的能力,满足社会的用人需求。

3、课程目标:通过本课程的学习,能够使学生掌握非寿险精算的基本知识,也能够使学生具有一定的实践能力,同时还能为其他专业课的学习奠定基础。

二、实训目的与基本要求1、实训目的:开设《非寿险精算实训》,设计多种实践活动,加强学生对现实非寿险保险产品定价与非寿险精算理论的联系,培养学生综合运用所学知识分析和解决实际问题的能力以及自学能力,使学生具有较高的学习专业理论的素质,增强课程教学的理论联系实际效果,满足应用型人才培养要求。

通过实训数据,分析相关因素及相关结论,以培养学生理论联系实际与分析问题的能力。

2、基本要求:要求学生掌握非寿险精算的基本原理、基本技能的同时,掌握非寿险精算定价、准备金计算的基本操作程序,包括非寿险实务经营过程、定价、准备金计算及其评估等内容,为学生毕业以后从事非寿险业务实践或精算理论研究工作奠定良好基础。

三、实训方式与注意事项1、实训方式:上机实训,主要用excel实现精算运算2、注意事项:在实训前熟悉实训项目涉及精算基本原理,在使用相关软件实现相关公式时,要注意编程或编写公式的技巧,并注意分析运算结果是否符合实际。

南开大学经济实验教学中心实验报告目录1. 计量经济学 (2)2. 财税电算化 (13)3. 非寿险精算 (17)4. 高级非寿险精算 (19)5. 经济统计分析方法 (26)1.计量经济学南开大学经济实验教学中心实验报告实验课名称计量经济学实验项目名称人民币对日元汇率的变化规律专业经济学年级 2007级硕士生实验日期 2007年10月授课教师张晓峒实验课程:计量经济学实验项目:人民币对日元汇率的变化规律学生:杨光,经济学院经济学系,学号:1120070575,电子邮箱:guangguang831126@一、背景介绍1.1人民币的汇率制度演变,大致可以分为七个阶段:(1)1949—1952,人民币汇率参照物价对比法制定。

(2)1953—1972,刚性汇率,使得人民币汇率失去了所有的调节作用。

(3)1973—1979,一篮子货币计价法,以人民币对美元汇率为基础,盯住一篮子货币,背景是由于布雷顿森林体系的瓦解。

此阶段人民币汇率变化频繁。

(4)1980—1984,实行贸易汇率和非贸易汇率的双轨制,85年恢复单一制。

(5)1985—1993,爬行盯住制,扩大了人民币的变化范围(6)1994—2005,1994年人民币实现了真正的并轨,人民币开始盯住美元。

人民币汇率对美元一直稳中有升,人民币汇率进行超稳定时期。

这使得中国处于“双顺差”的境地。

(7)2005年7月21日19时至今,盯住一篮子货币,有管理的浮动汇率制。

人民币开始升值。

但是,中国政府并没有公布各个货币的权重,所以有人认为中国现在还不是真正的浮动汇率制。

1.2 问题:研究1994年以来即人民币真正结束双轨制之后的人民币兑日元的变化规律。

数据选择:从1994年1月1日到2007年10月19日之间的每一个交易日,共3471个实际观测值。

时间跨度是正好包括第六和第七个阶段。

数据来源:国家外汇管理局网站。

二、统计描述人民币对日元汇率的变化如下图图1所示:图1 人民币对日元汇率的变化图统计信息描述如下表表1所示:指标均值中位数最大值最小值标准差样本数 JB统计量数值7.327.16 10.37 5.65 0.79 3471 560.46 图如下所示:由于JB值很小,所以可以推断这个样本不是正态分布。

大学非寿险精算

教学内容:大学非寿险精算

教学目标:

1.了解非寿险精算的基本概念和相关知识;

2.掌握非寿险精算的实践方法和技巧;

3.能够应用所学知识和技能进行非寿险风险评估和预测。

教学内容:

第一部分:非寿险精算概论

1.非寿险精算的定义和目的

2.非寿险行业发展历史及现状分析

3.非寿险精算的分类和主要技术方法

第二部分:非寿险精算实践

1.非寿险产品的设计、定价和费率调整

2.非寿险风险评估和预测

3.非寿险精算师的职业责任和规范

教学方法:

1.理论讲授:通过介绍非寿险精算的基本概念、理论和实践,让学生了解非寿险精算

的内涵和作用,掌握其核心思想和方法,培养思维能力和分析问题的能力。

2.实践案例分析:结合实际案例,让学生进行非寿险风险评估、预测,以及产品设计、定价等相关实践操作,从实践中掌握理论知识和技巧,增强应用能力并熟悉实际工作

流程。

3.小组讨论:组织学生小组进行互动讨论,分享学习体验、交流经验心得,收集并分

析各方面的问题和反馈,不断完善课程内容和教学方式。

教学评价:

1.学习成果考评:通过考核学生的理论知识掌握、分析问题和应用能力,评价学生成果并作出提升建议。

2.教学反馈评估:收集学生的教学反馈和意见,及时调整和优化课程和教学方法,确保教学质量和效果。

3.自我评估:通过自我反思和评估,及时发现和纠正教学中存在的不足和提升空间,提高自身教学能力和专业素养。

一、索赔次数的拟合与检验表一给出了某非寿险公司100000份机动车损失频率和累计频率,它包括n=100000辆机动车,每辆汽车签订一份保单,每辆汽车的保险责任都是一整年,既没有中途退保的汽车,也没有未及时续保的汽车。

1.泊松分布拟合与检验1.1建立零假设和备选假设H0:总体服从泊松概率分布H1:总体不服从泊松概率分布1.2对于泊松分布,参数λ的据估计和极大似然估计值均为样本均值,即λ=0.12318。

1.3运用卡方拟合优度检验。

注意到“4”、“5”类的期望频率小于5,不满足卡方检验的要求。

因此我们把“4”、“5”两类合并为一类。

带入数值,得到卡方检验统计量的值71.881395>CHIINV(0.05,4-1-1)= 5.9914645,从而拒绝原假设H0。

2.负二项分布拟合与检验2.1建立零假设和备选假设H0:总体服从负二项概率分布H1:总体不服从负二项概率分布2.2运用矩方法,参数r=3.506912,p=0.9660672.3运用极大似然估计, 参数r=3.59840748233245,p=0.966901092646243每个理赔次数类别下的期望频数=样本容量*理论频率,由此我们可以计算出负二项分布拟合的期望理赔频数,结果如表二所示。

与前相同,我们把“4”、“5”两类合并为一类。

带入数值,得到卡方检验统计量的值1.1365479<CHIINV(0.05,4-2-1)= 3.8414591,从而接受原假设H0。

显然,负二项分布是一个更优的结果。

Excel计算结果如下所示:二、损失分布的拟合与检验如下表所示, 给出了某非寿险公司近几年来的损失分布记录:3030 3120 9960 690 15660 6060 60605160 8160 2310 2970 1110 11460 15602310 9100 14910 360 435 3360 33606045 11760 6960 7860 660 1725 756012060 510 3960 3660 3210 8760 119552 3000 6000 8 0.228571 7.62E-053 6000 9000 8 0.228571 7.62E-054 9000 120005 0.142857 4.76E-055 12000 16000 3 0.085714 2.14E-05合计35画出频率分布直方图:1.对数正态分布拟合1.1对数正态分布拟合(矩估计法)建立零假设和备选假设H0:总体服从对数正态分布H1:总体不服从对数正态分布用K—S0.152400666,查表的显著性水平0.05下的临界值为0.22425,从而我们不能拒绝原假设H0,用对数正态分布拟合是合理的。

1.2对数正态分布拟合(极大似然估计法)建立零假设和备选假设H0:总体服从对数正态分布H1:总体不服从对数正态分布用K—S0.134115952,查表的显著性水平0.05下的临界值为0.22425,从而我们不能拒绝原假设H0,用对数正态分布拟合是合理的。

2. 经验分布与对数正态分布拟合(矩估计和极大似然估计)的比较三、费率厘定索赔额年增长趋势因子(1987/1986) 1.06831983 2552 39771 0.0642 0.06381984 2646 42135 0.0628 0.06301985 2844 45231 0.0629 0.06211986 3068 48583 0.0632 0.06131987 3066 52267 0.0587 0.0605 索赔频率年增长趋势因子(最小二乘拟合1987/1986)0.9868(1)佣金占保费的百分比15.00%(2)税收,执照费用占保费的百分比 2.25%(3)其他承保费用占保费的百分比 5.60%(4)一般管理费用占保费的百分比 6.00%(5)与保费相关的费用占保费的百分比29.65%(6)不可分配损失调整费用占损失与可分配损失调整费用之比6.42%(7)目标损失率T=(1-V-Q)/(1+G)(假设利润因子Q=0)(1.0-(5))/(1.0+(6))0.66114-8整体指示率变化量[1] [2] [3] [4] [5]发生年预测最终损失与可分配费用自发生年年中至1989年年中的年数到1989年7月1日的平均索赔额趋势因子至1989年7月1日的索赔频率趋势因子1985 5790094 4 1.302485549 0.947851961 1986 6760207 3 1.219213282 0.9606283171986 7917627.5 10575919 74.86%1987 8098153.3 11403572 71.01%合计23164019 31811448 72.82% 0.6611 10.14%1 1 1986 982778 1.2564 1.219213282 0.960628317 1446166.9211987 797650 1.8595 1.14126489 0.97357689 1648030.578 21985 680769 1.1070 1.302485549 0.947851961 930380.9693 1986 703406 1.2564 1.219213282 0.960628317 1035068.438 1987 456899 1.8595 1.14126489 0.97357689 944002.4108 31985 325397 1.1070 1.302485549 0.947851961 444707.6413 1986 343738 1.2564 1.219213282 0.960628317 505813.6478 1987 252790 1.8595 1.14126489 0.97357689 522291.29292 1 1985 1062395 1.1070 1.302485549 0.947851961 1451934.636 1986 1170978 1.2564 1.219213282 0.960628317 1723104.9631987 848551 1.8595 1.14126489 0.97357689 1753197.5112 1985 597044 1.1070 1.302485549 0.947851961 815957.2123 1986 575004 1.2564 1.219213282 0.960628317 846123.7069 1987 449123 1.8595 1.14126489 0.97357689 927936.35963 1985 557332 1.1070 1.302485549 0.947851961 761684.3399 1986 650645 1.2564 1.219213282 0.960628317 957430.1383 1987 469963 1.8595 1.14126489 0.97357689 970994.03813 11985 401622 1.1070 1.302485549 0.947851961 548881.435 1986 394358 1.2564 1.219213282 0.960628317 580301.4462 1987 243943 1.8595 1.14126489 0.97357689 504012.440621985 252439 1.1070 1.302485549 0.947851961 344998.7316 1986 228313 1.2564 1.219213282 0.960628317 335964.6922 1987 174954 1.8595 1.14126489 0.97357689 361473.756331985 366822 1.1070 1.302485549 0.947851961 501321.6053 1986 331397 1.2564 1.219213282 0.960628317 487653.7521 1987 225649 1.8595 1.14126489 0.97357689 466215.0716表4-10 各级别及区域的趋势化纯保费已经危险单位数趋势化纯保费对级别1的相对数对区域2的相对数7807 172.7132 1 1.3868838539 169.3602 1 1.2735159366 175.9588 1 1.4336073877 239.9745 1.389439 1.463454181 247.5648 1.461765 1.5922584551 207.4275 1.178841 1.3275821553 286.3539 1.657974 1.4774771697 298.0634 1.759938 1.3268291870 279.3002 1.587304 1.34300811659 124.5334 1 112957 132.9864 1 114284 122.7386 1 14976 163.9785 1.316744 15442 155.4803 1.169144 15939 156.2445 1.272987 13930 193.8128 1.556312 14262 224.6434 1.689221 14669 207.9662 1.694383 15760 95.29192 1 0.765192 5834 99.46888 1 0.747963 5961 84.55166 1 0.6888762639 130.7309 1.371899 0.797244 2614 128.5251 1.292114 0.826633 2591 139.5113 1.650012 0.892903 3030 165.4527 1.736272 0.853673 3057 159.5204 1.603721 0.710105 3036153.56231.8161950.73842 11985 3877 1.3894392 5386.8561986 4181 1.4617648 6111.638 1987 4551 1.178**** ****.904 21985 4976 1.3167437 6552.117 1986 5442 1.1691441 6362.482 1987 5939 1.2729867 7560.268 319852639 1.3718987 3620.441 1986 2614 1.292114 3377.586 19872591 1.6500125 4275.182合计 36810 1.3206051 48611.47当前级别2相对数 1.45 可信性因子 0.595534703信度加权相对数1.372940862选定级别2对界别1的相对数1.372 1 1985 15531.6579738 2574.833 1986 16971.7599377 2986.614 1987 1870 1.5873038 2968.258 2 1985 39301.5563122 6116.307 1986 42621.6892206 7199.458 1987 46691.6943834 7911.076 31985 30301.7362719 5260.9041986 3057 1.6037213 4902.576 19873036 1.8161947 5513.967合计27104 1.6762837 45433.99当前级别2相对数 1.8 可信性因子0.520190388 信度加权相对数 1.735643982 选定级别2对界别1的相对数 1.74表4-12对区域2的相对数区域级别发生年已经危险单位数对区域2的相对数加权相对数1 11985 7807 1.386883 10827.391986 8539 1.273515 10874.551987 9366 1.433607 13427.16 21985 3877 1.46345 5673.7971986 4181 1.592258 6657.2331987 4551 1.327582 6041.826 31985 1553 1.477477 2294.5211986 1697 1.326829 2251.6291987 1870 1.343008 2511.424 合计43441 1.394064 60559.53 当前级别2相对数 1.4 可信性因子0.634721877信度加权相对数 1.3962322743 1 1986 5834 0.747963 4363.6151987 5961 0.688876 4106.391 21985 2639 0.797244 2103.9261986 2614 0.826633 2160.8191987 2591 0.892903 2313.513 31985 3030 0.853673 2586.6281986 3057 0.710105 2170.7911987 3036 0.7384 2241.783 合计34522 0.766322 26454.97 当前级别2相对数0.85 可信性因子0.579987232信度加权相对数0.801467842选定级别2对界别1的相对数0.8表4-13对冲销进行的基础费率修正区域级别发生年均衡已经保费当前级别相对数当前区域相对数对区域2级别1的相对数选定级别相对数选定区域相对数对区域2级别1的选定相对数相对数变化的作用保费的影响1 1 1987 2097984 1.0000 1.4000 1.4000 1.0000 1.4000 1.4000 0.00%2 1987 1479075 1.4500 1.4000 2.0300 1.3700 1.4000 1.9180 -5.52% -81604.3 1987 753610 1.8000 1.4000 2.5200 1.7400 1.4000 2.4360 -3.33% -25120.2 1 1987 2285440 1.0000 1.0000 1.0000 1.0000 1.0000 1.0000 0.00%2 1987 1377848 1.4500 1.0000 1.4500 1.3700 1.0000 1.3700 -5.52% -76019.3 1987 1344672 1.8000 1.0000 1.8000 1.7400 1.0000 1.7400 -3.33% -44822.3 1 1987 810696 1.0000 0.8500 0.8500 1.0000 0.8000 0.8000 -5.88% -47682 1987 510427 1.4500 0.8500 1.2325 1.3700 0.8000 1.0960 -11.08% -56533 1987 743820 1.8000 0.8500 1.5300 1.7400 0.8000 1.3920 -9.02% -67089.合计11403572 -3.50% -39887表4-14各级别与区域的基本限额费率区域级别发生年级别相对数区域相对数基础费率个级别与区域费率已经危险单位新水平已经保费当前水平1987已经保费11 1987 1 1.4 183 256 9366 2399569 20979842 1987 1 1 183 183 14284 2613972 22854403 1987 1 0.8 183 146 5961 872690.4 81069621 1987 1.37 1.4 183 351 4551 1597374 14790752 1987 1.37 1 183 251 5939 1488967 13778483 1987 1.37 0.8 183 201 2591 519671.7 51042731 1987 1.74 1.4 183 446 1870 833623.6 7536102 19871.74 1 183 318 4669 1486703 13446723 1987 1.74 0.8 183 255 3036 773378.5 743820四、奖惩系统设某BMS由三个折扣级别组成,即0%,30%,50%。