事业单位净资产核算-文档资料

- 格式:ppt

- 大小:242.50 KB

- 文档页数:73

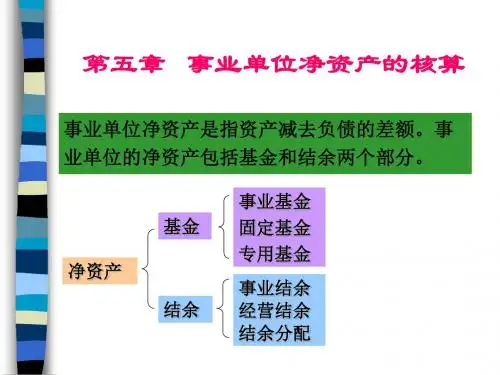

事业单位净资产的核算1、事业基金(1)年终,事业单位应将当期未分配结余转入本科目:借:结余分配贷:事业基金(一般基金)对于项目已经完成的拨入专款结余,按规定留归本单位使用的,转入本科目:借:拨入专款贷:事业基金(一般基金)(2)用固定资产对外投资时:借:对外投资(按评估价或合同、协议确认价值)贷:事业基金(投资基金)同时:借:固定基金(按固定资产帐面价值)贷:固定资产(3)用货币资金、材料、无形资产对外投资时从”事业基金——一般基金”转入借:对外投资(按评估价或合同、协议确认价值)事业基金——投资基金贷:材料(按帐面原价)应交税金——应交增值税(销项税额)同时:借:事业基金(一般基金)(按帐面原价)贷:事业基金(投资基金)2、专用基金(1)提取医疗基金时:借:事业支出、经营支出贷:专用基金——医疗基金(2)提取修购基金时:借:事业支出、经营支出贷:专用基金——修购基金(3)清理报废固定资产残值变价收入转入时:借:银行存款贷:专用基金——修购基金(4)支付清理报废固定资产所发生的清理费用时:借:专用基金——修购基金贷:银行存款(5)年终,事业单位按规定比例从当年结余集体职工福利基金时:借:结余分配——职工福利基金贷:专用基金——职工福利基金(6)事业单位收到各项住房基金收入(不包括个人缴纳的住房公积金):借:银行存款贷:专用基金——住房基金使用专用基金时:借:专用基金——住房基金贷:银行存款3、结余:设“事业结余”、“经营结余”、“结余分配”事业结余:(1)期末,计算结余时:借:财政补助收入上级补助收入附属单位缴款事业收入其他收入贷:事业结余借:事业结余贷:拨出经费事业支出上缴上级支出销售税金(非经营业务)对附属单位补助结转自筹基建结转:借:事业结余贷:结余分配经营结余:(1)期末计算经营结余时:借:经营收入贷:经营结余借:经营结余贷:经营支付销售税金结转:借:经营结余贷:结余分配结余分配:设置“应交所得税”、“提取专用基金”。

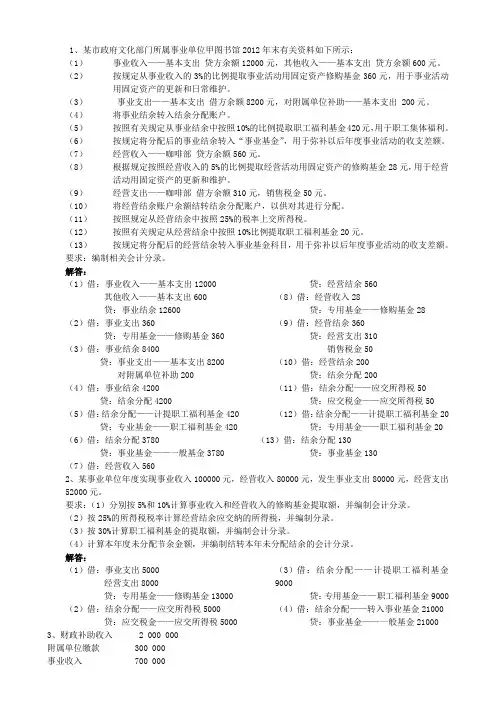

1、某市政府文化部门所属事业单位甲图书馆2012年末有关资料如下所示:(1)事业收入——基本支出贷方余额12000元,其他收入——基本支出贷方余额600元。

(2)按规定从事业收入的3%的比例提取事业活动用固定资产修购基金360元,用于事业活动用固定资产的更新和日常维护。

(3)事业支出——基本支出借方余额8200元,对附属单位补助——基本支出 200元。

(4)将事业结余转入结余分配账户。

(5)按照有关规定从事业结余中按照10%的比例提取职工福利基金420元,用于职工集体福利。

(6)按规定将分配后的事业结余转入“事业基金”,用于弥补以后年度事业活动的收支差额。

(7)经营收入——咖啡部贷方余额560元。

(8)根据规定按照经营收入的5%的比例提取经营活动用固定资产的修购基金28元,用于经营活动用固定资产的更新和维护。

(9)经营支出——咖啡部借方余额310元,销售税金50元。

(10)将经营结余账户余额结转结余分配账户,以供对其进行分配。

(11)按照规定从经营结余中按照25%的税率上交所得税。

(12)按照有关规定从经营结余中按照10%比例提取职工福利基金20元。

(13)按规定将分配后的经营结余转入事业基金科目,用于弥补以后年度事业活动的收支差额。

要求:编制相关会计分录。

解答:(1)借:事业收入——基本支出12000其他收入——基本支出600贷:事业结余12600(2)借:事业支出360贷:专用基金——修购基金360 (3)借:事业结余8400贷:事业支出——基本支出8200对附属单位补助200(4)借:事业结余4200贷:结余分配4200(5)借:结余分配——计提职工福利基金420 贷:专业基金——职工福利基金420 (6)借:结余分配3780贷:事业基金——一般基金3780 (7)借:经营收入560贷:经营结余560(8)借:经营收入28贷:专用基金——修购基金28 (9)借:经营结余360贷:经营支出310销售税金50(10)借:经营结余200贷:结余分配200(11)借:结余分配——应交所得税50贷:应交税金——应交所得税50 (12)借:结余分配——计提职工福利基金20贷:专用基金——职工福利基金20 (13)借:结余分配130贷:事业基金1302、某事业单位年度实现事业收入100000元,经营收入80000元,发生事业支出80000元,经营支出52000元。

![第五章事业单位净资产的核算[1]](https://uimg.taocdn.com/4dcf74b0f242336c1fb95eaf.webp)

事业单位净资产的核算事业单位净资产的核算是一个重要的财务管理问题。

净资产是指事业单位所有权益的净值,它代表了事业单位的财务实力和经济状况。

正确核算和管理净资产对于事业单位的发展和运营至关重要。

事业单位的净资产核算主要体现在财务报表中。

财务报表是反映事业单位财务状况和经营成果的重要工具,其中包括资产负债表、利润表和现金流量表。

其中,资产负债表是净资产核算的重要依据。

资产负债表首先列示了事业单位的资产,包括流动资产和非流动资产。

流动资产包括现金、存货、应收账款等,非流动资产包括长期投资、固定资产等。

资产的核算应遵循公允价值原则和实物数量原则,确保准确反映事业单位的资产状况。

在资产的核算过程中,应注意净资产的计算。

净资产等于总资产减去总负债。

总负债是事业单位的全部负债,包括短期负债和长期负债。

净资产的计算对于评估事业单位的偿债能力和经济实力具有重要意义。

事业单位的净资产核算还应注意相关的会计政策和准则。

会计政策是指事业单位在编制财务报表时所采用的会计方法和假设。

会计准则是规范会计核算和财务报告的基本原则和规则。

事业单位应严格遵守相关的会计政策和准则,确保净资产的核算符合法律法规和会计职业准则的要求。

除了核算净资产,事业单位还应加强净资产的管理。

净资产管理是指以提高净资产的利用效益为目标,进行全面、系统的管理活动。

净资产管理包括资产配置、资产增值、资产保值等方面。

通过合理配置和有效管理净资产,可以提高事业单位财务状况和经济效益。

事业单位在净资产核算和管理过程中还应加强内部控制。

内部控制是指事业单位为实现组织目标,保护财务和资产安全,合理、经济、高效地运行,制定的一系列管理制度、方法和措施。

内部控制有助于规范事业单位的财务活动,保证净资产核算的准确性和真实性。

此外,净资产核算还与事业单位的资金来源和使用息息相关。

资金来源包括自有资金、借款和资助等,资金使用包括投资、运营和偿债等。

净资产的核算需要明确资金的来源和使用情况,确保净资产的持续增值。