事业单位净资产的核算

- 格式:ppt

- 大小:158.50 KB

- 文档页数:49

![第五章事业单位净资产的核算[1]](https://uimg.taocdn.com/4dcf74b0f242336c1fb95eaf.webp)

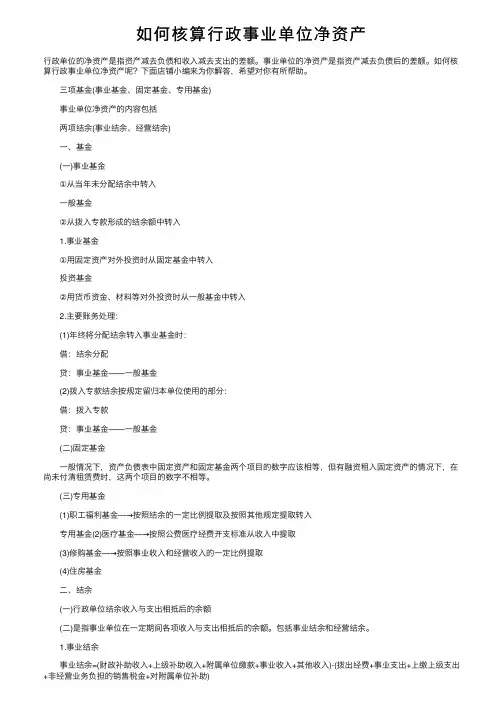

如何核算⾏政事业单位净资产⾏政单位的净资产是指资产减去负债和收⼊减去⽀出的差额。

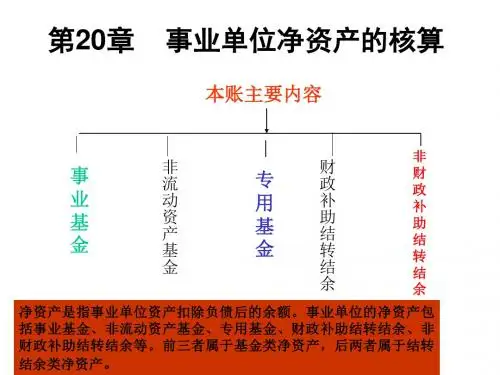

事业单位的净资产是指资产减去负债后的差额。

如何核算⾏政事业单位净资产呢?下⾯店铺⼩编来为你解答,希望对你有所帮助。

三项基⾦(事业基⾦、固定基⾦、专⽤基⾦)事业单位净资产的内容包括两项结余(事业结余、经营结余)⼀、基⾦(⼀)事业基⾦①从当年未分配结余中转⼊⼀般基⾦②从拨⼊专款形成的结余额中转⼊1.事业基⾦①⽤固定资产对外投资时从固定基⾦中转⼊投资基⾦②⽤货币资⾦、材料等对外投资时从⼀般基⾦中转⼊2.主要账务处理:(1)年终将分配结余转⼊事业基⾦时:借:结余分配贷:事业基⾦——⼀般基⾦(2)拨⼊专款结余按规定留归本单位使⽤的部分:借:拨⼊专款贷:事业基⾦——⼀般基⾦(⼆)固定基⾦⼀般情况下,资产负债表中固定资产和固定基⾦两个项⽬的数字应该相等,但有融资租⼊固定资产的情况下,在尚未付清租赁费时,这两个项⽬的数字不相等。

(三)专⽤基⾦(1)职⼯福利基⾦—→按照结余的⼀定⽐例提取及按照其他规定提取转⼊专⽤基⾦(2)医疗基⾦—→按照公费医疗经费开⽀标准从收⼊中提取(3)修购基⾦—→按照事业收⼊和经营收⼊的⼀定⽐例提取(4)住房基⾦⼆、结余(⼀)⾏政单位结余收⼊与⽀出相抵后的余额(⼆)是指事业单位在⼀定期间各项收⼊与⽀出相抵后的余额。

包括事业结余和经营结余。

1.事业结余事业结余=(财政补助收⼊+上级补助收⼊+附属单位缴款+事业收⼊+其他收⼊)-(拨出经费+事业⽀出+上缴上级⽀出+⾮经营业务负担的销售税⾦+对附属单位补助)2.经营结余经营结余=经营收⼊-(经营⽀出+经营业务负担的销售税⾦)三、结余分配1.有所得税交纳业务的单位计算应交所得税(⼀)结余分配的内容2.按规定提取专⽤基⾦(职⼯福利基⾦)(⼆)结余分配的核算1.计算出应交的所得税时:借:结余分配贷:应交税⾦——应交所得税2.按规定提取专⽤基⾦时:借:结余分配贷:专⽤基⾦——职⼯福利基⾦3.年终,将未分配结余,全数转⼊“事业基⾦――⼀般基⾦”以上便是⼩编为⼤家整理的相关知识,相信⼤家通过以上知识都已经有了⼤致的了解。

事业单位净资产的核算事业单位净资产的核算是一个重要的财务管理问题。

净资产是指事业单位所有权益的净值,它代表了事业单位的财务实力和经济状况。

正确核算和管理净资产对于事业单位的发展和运营至关重要。

事业单位的净资产核算主要体现在财务报表中。

财务报表是反映事业单位财务状况和经营成果的重要工具,其中包括资产负债表、利润表和现金流量表。

其中,资产负债表是净资产核算的重要依据。

资产负债表首先列示了事业单位的资产,包括流动资产和非流动资产。

流动资产包括现金、存货、应收账款等,非流动资产包括长期投资、固定资产等。

资产的核算应遵循公允价值原则和实物数量原则,确保准确反映事业单位的资产状况。

在资产的核算过程中,应注意净资产的计算。

净资产等于总资产减去总负债。

总负债是事业单位的全部负债,包括短期负债和长期负债。

净资产的计算对于评估事业单位的偿债能力和经济实力具有重要意义。

事业单位的净资产核算还应注意相关的会计政策和准则。

会计政策是指事业单位在编制财务报表时所采用的会计方法和假设。

会计准则是规范会计核算和财务报告的基本原则和规则。

事业单位应严格遵守相关的会计政策和准则,确保净资产的核算符合法律法规和会计职业准则的要求。

除了核算净资产,事业单位还应加强净资产的管理。

净资产管理是指以提高净资产的利用效益为目标,进行全面、系统的管理活动。

净资产管理包括资产配置、资产增值、资产保值等方面。

通过合理配置和有效管理净资产,可以提高事业单位财务状况和经济效益。

事业单位在净资产核算和管理过程中还应加强内部控制。

内部控制是指事业单位为实现组织目标,保护财务和资产安全,合理、经济、高效地运行,制定的一系列管理制度、方法和措施。

内部控制有助于规范事业单位的财务活动,保证净资产核算的准确性和真实性。

此外,净资产核算还与事业单位的资金来源和使用息息相关。

资金来源包括自有资金、借款和资助等,资金使用包括投资、运营和偿债等。

净资产的核算需要明确资金的来源和使用情况,确保净资产的持续增值。

我们只分享有价值的知识点,本文由梁老师精心收编,大家可以下载下来好好看看!

【税会实务】事业单位净资产的核算

1、事业基金

(1)年终,事业单位应将当期未分配结余转入本科目:

借:结余分配

贷:事业基金(一般基金)

对于项目已经完成的拨入专款结余,按规定留归本单位使用的,转入本科目:

借:拨入专款

贷:事业基金(一般基金)

(2)用固定资产对外投资时:

借:对外投资(按评估价或合同、协议确认价值)

贷:事业基金(投资基金)

同时:

借:固定基金(按固定资产帐面价值)

贷:固定资产

(3)用货币资金、材料、无形资产对外投资时从”事业基金——一般基金”转入

借:对外投资(按评估价或合同、协议确认价值)

事业基金——投资基金

贷:材料(按帐面原价)

应交税金——应交增值税(销项税额)

同时:

借:事业基金(一般基金)(按帐面原价)。