财务管理教案-6资本成本

- 格式:ppt

- 大小:1.32 MB

- 文档页数:68

第一部分财务管理部分第二章资本成本【基本要求】了解资本成本的概念及各类资本成本的计算方法【考试大纲内容】(一)资本成本的概念和用途1.资本成本的概念2.资本成本的用途3.资本成本的影响因素(二)债务资本成本的估计1.债务资本成本的概念2.税前债务资本成本的估计3.税后债券资本成本的估计4.税后债务资本成本的估计(三)普通股资本成本的估计1.不考虑发行方费用的普通股资本成本的估计2.考虑发行费用的普通股资本成本的估计(四)加权平均资本成本的估计1.加权平均资本成本的意义2.加权平均资本成本的计算方法【考试具体内容】一、资本成本的概念一般说来,资本成本是指投资资本的机会成本。

这种成本不是实际支付的成本,而是一种失去的收益,是将资本用于本项投资所放弃的其他投资机会的收益,因此被称为机会成本。

资本成本也称为最低期望报酬率、投资项目的取舍率、最低可接受的报酬率。

资本成本的概念包括两个方面:一方面,资本成本与公司的筹资活动有关,它是公司筹集和使用资金的成本,即筹资的成本;另一方面,资本成本与公司的投资活动有关,它是投资所要求的最低报酬率。

这两方面既有联系,也有区别。

为了加以区分,我们称前者为公司的资本成本,后者为投资项目的资本成本。

(一)公司的资本成本公司的资本成本,是指组成公司资本结构的各种资金来源的成本的组合,也是各种资本要素成本的加权平均数。

一个公司资本成本的高低,取决于三个因素:(1)无风险报酬率:是指无风险投资所要求的报酬率。

典型的无风险投资的例子就是政府债券投资。

(2)经营风险溢价:是指由于公司未来的前景的不确定性导致的要求投资报酬率增加的部分。

一些公司的经营风险比另一些公司高,投资人对其要求的报酬率也会增加。

(3)财务风险溢价:是指高财务杠杆产生的风险。

公司的负债率越高,普通股收益的变动性越大,股东要求的报酬率也就越高。

由于公司所经营的业务不同(经营风险不同),资本结构不同(财务风险不同),因此各公司的资本成本不同。

财务管理复习专题-------资金成本教学目标1、理解资金成本的概念、构成;2、掌握个别资金成本和综合资金成本的计算;3、理解和掌握资金成本在财务管理中的基本应用。

教学重点个别资金成本和综合资金成本的计算。

教学难点资金成本在财务管理中的基本应用。

教学过程提问1、资金的主要筹资方式有哪些?2、银行借款和债券和共同具有的优、缺点是什么?导入以上两种筹资方式的优缺点中都涉及到一个概念“资金成本”,我们今天就来复习资金成本的涵义、计算和应用。

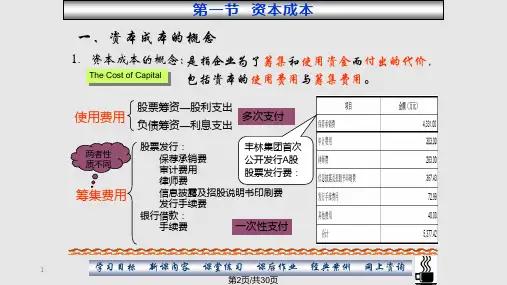

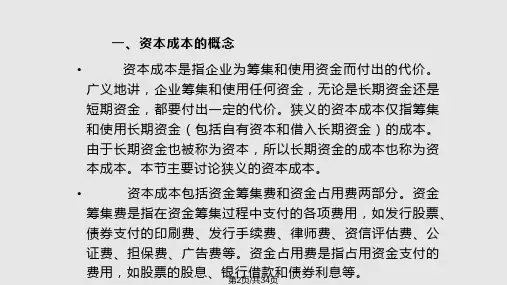

复习一、资金成本概述(一)概念资金成本是指企业为筹集和使用资金而付出的代价,也称资本成本成本。

(二)构成1、筹资费用如:手续费、发行费、印刷费等。

2、使用费用如:股利、利息等。

(三)基本公式资金成本率=资金使用费用/筹资净额=资金使用费用/(筹资总额-筹资费用)=资金使用费用/筹资总额(1-筹资费用率)二、资金成本计算(一)个别资金成本计算1、债务资金成本银行借款资金率=借款利息X(1-所得税税率)-----------------------债券资金成本率=2、权益资金成本优先股资金成本率=普通股资金成本率=留存收益资金成本率=3、个别资金成本的比较根据风险收益对等观念,在一般情况下,各筹资方式的资金成本从小到在依次为:国库券、银行存款、抵押债券、信用债券、优先股、留存收益、普通股。

4、注意(1)由于债务的利息均在税前列支,因此企业实际负担的利息=利息X(1-税率)(2)留存收益的实质是普通股东对企业追加的投资,所以不存在筹资费用。

(3)普通股、留存收益资金成本率公式中“普通股最近一年股利额”也可以是“第一年末发放的股利额”。

(4)债券、股票的“筹资总额”一般按发行或市场价计算。

(二)综合资金成本计算1、概念综合资金成本是以各种资金占全部资金的比重为权数,对个别资金成本进行加权平均确定的,所以也称加权平均资金成本。

2、公式3、举例甲企业计划筹集资金100万元,所得税率33%,根据说明以下有关资料,分别计算银行借款、长期债券、优先股和普通股和留存收益的资金成本并计算该企业的综合资金成本上升。