审计风险及其防范课件

- 格式:ppt

- 大小:78.50 KB

- 文档页数:44

专题一入门篇:——审计预备知识三、审计中必知的几类专业名词(三)审计风险1.审计风险:是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性。

[人的角度]审计风险如同北京的雾霾一样,是客观存在的,只要出门呼吸,就可能受雾霾影响,只要注册会计师去审计,就存在审计风险2.重大错报风险:财务报表在审计前存在重大错报的可能性。

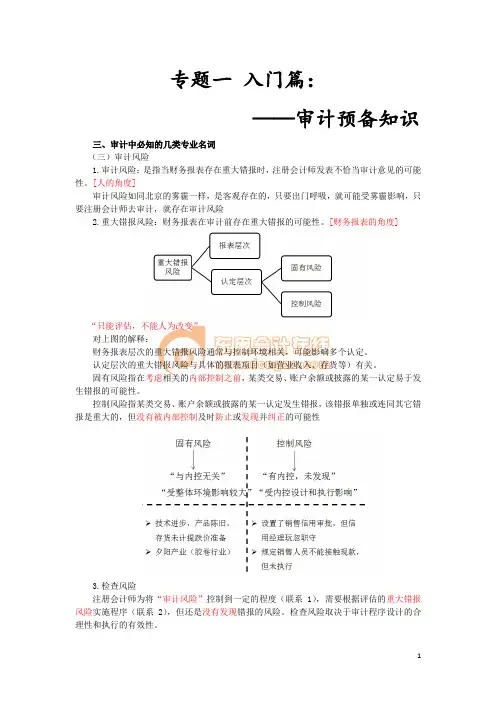

[财务报表的角度]“只能评估,不能人为改变”对上图的解释:财务报表层次的重大错报风险通常与控制环境相关,可能影响多个认定。

认定层次的重大错报风险与具体的报表项目(如营业收入、存货等)有关。

固有风险指在考虑相关的内部控制之前,某类交易、账户余额或披露的某一认定易于发生错报的可能性。

控制风险指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其它错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性3.检查风险注册会计师为将“审计风险”控制到一定的程度(联系1),需要根据评估的重大错报风险实施程序(联系2),但还是没有发现错报的风险。

检查风险取决于审计程序设计的合理性和执行的有效性。

教材定义:检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的,注册会计师为将审计风险降至可接受的低水平而实施审计程序后没有发现这种错报的风险。

4.审计风险模型:审计风险=重大错报风险×检查风险5.注册会计师对审计风险模型的应用【提示】实务中不一定用绝对数量表达风险水平,而是选用“高、中、低”来进行定性描述。

“三大风险”与“审计考试”我们参加2016年的注册会计师审计的考试,有不通过的风险(“审计风险”),就审计这个科目本身来说,比较难,(“重大错报风险”高),为了将通过不了的风险降到一定的水平,我们需要多看书,多做题(注册会计师要多实施审计程序),以降低即使努力学习了也通过不了的风险。

(“检查风险”)【例题˙审计风险(2015)】下列有关审计风险的说法中,错误的是()。