培训中心经费预算管理流程图

- 格式:ppt

- 大小:245.50 KB

- 文档页数:2

第一章总则第一条为加强培训中心经费管理,规范经费使用,提高经费使用效益,根据国家有关财务管理的法律法规和上级单位的要求,特制定本制度。

第二条本制度适用于培训中心所有经费收支活动。

第三条培训中心经费管理遵循以下原则:1. 预算管理原则:严格按照预算执行,确保经费使用的合理性和有效性。

2. 专款专用原则:经费必须按照规定的用途使用,不得挪用、挤占。

3. 透明公开原则:经费收支情况应公开透明,接受监督。

4. 节约原则:厉行节约,杜绝浪费。

第二章经费预算管理第四条培训中心经费预算由财务部门编制,经中心领导批准后执行。

第五条经费预算应根据培训中心工作计划和实际情况,合理编制,确保预算的准确性和可行性。

第六条经费预算一经批准,不得随意调整。

如遇特殊情况需要调整,需经中心领导批准。

第三章经费收支管理第七条培训中心经费收支应按照国家有关法律法规和政策执行,严格执行财务制度。

第八条经费收入管理:1. 培训中心收入包括学费、赞助费、培训费等。

2. 收入应及时入账,不得挪用、截留。

3. 收入凭证应完整、规范,确保真实、准确。

第九条经费支出管理:1. 培训中心支出包括人员工资、培训场地租赁、设备购置、教材费等。

2. 支出应严格按照预算执行,不得超支。

3. 支出凭证应完整、规范,确保真实、准确。

第十条经费报销管理:1. 报销人员应提供真实、合法的报销凭证。

2. 报销程序应按照规定执行,不得违反规定。

3. 财务部门对报销事项进行审核,确保报销事项的合规性。

第四章监督检查第十一条培训中心设立经费监督管理小组,负责对经费使用情况进行监督检查。

第十二条监督检查内容包括:1. 经费预算执行情况。

2. 经费收支情况。

3. 经费报销情况。

4. 经费使用效益。

第十三条监督检查小组有权要求相关部门提供相关资料,对违规行为进行纠正。

第五章附则第十四条本制度由培训中心财务部门负责解释。

第十五条本制度自发布之日起施行。

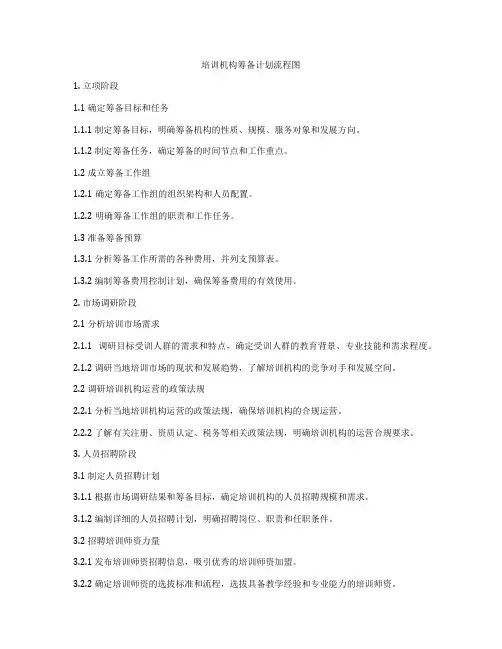

培训机构筹备计划流程图1. 立项阶段1.1 确定筹备目标和任务1.1.1 制定筹备目标,明确筹备机构的性质、规模、服务对象和发展方向。

1.1.2 制定筹备任务,确定筹备的时间节点和工作重点。

1.2 成立筹备工作组1.2.1确定筹备工作组的组织架构和人员配置。

1.2.2明确筹备工作组的职责和工作任务。

1.3 准备筹备预算1.3.1 分析筹备工作所需的各种费用,并列支预算表。

1.3.2 编制筹备费用控制计划,确保筹备费用的有效使用。

2. 市场调研阶段2.1 分析培训市场需求2.1.1 调研目标受训人群的需求和特点,确定受训人群的教育背景、专业技能和需求程度。

2.1.2 调研当地培训市场的现状和发展趋势,了解培训机构的竞争对手和发展空间。

2.2 调研培训机构运营的政策法规2.2.1 分析当地培训机构运营的政策法规,确保培训机构的合规运营。

2.2.2 了解有关注册、资质认定、税务等相关政策法规,明确培训机构的运营合规要求。

3. 人员招聘阶段3.1 制定人员招聘计划3.1.1 根据市场调研结果和筹备目标,确定培训机构的人员招聘规模和需求。

3.1.2 编制详细的人员招聘计划,明确招聘岗位、职责和任职条件。

3.2 招聘培训师资力量3.2.1 发布培训师资招聘信息,吸引优秀的培训师资加盟。

3.2.2 确定培训师资的选拔标准和流程,选拔具备教学经验和专业能力的培训师资。

3.3 招聘管理和服务人员3.3.1 发布管理和服务人员招聘信息,吸引具备管理和服务能力的人才。

3.3.2 确定管理和服务人员的招聘标准和流程,选拔具备团队合作能力和服务意识的人才。

4. 场地选址阶段4.1 分析场地选址要求4.1.1 根据筹备目标和课程设施要求,分析培训机构的场地选址需求和标准。

4.1.2 了解场地选址的政策法规,明确选址的相关规定和限制。

4.2 确定场地选址范围4.2.1 制定场地选址范围和标准,根据市场调研结果和经济实力,确定场地选址的可行范围。

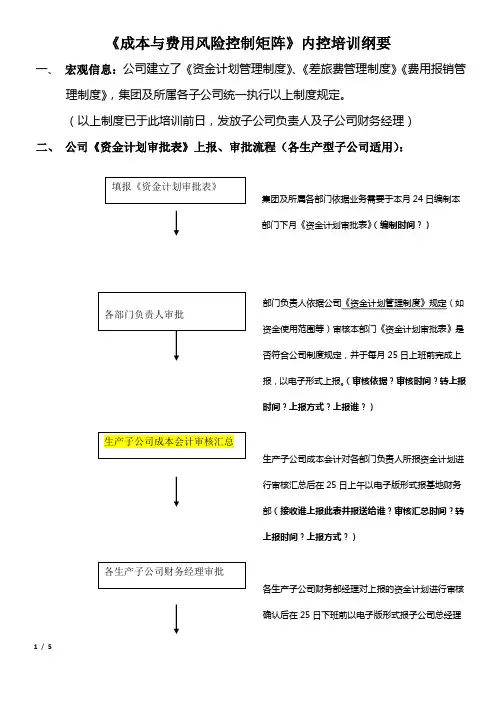

《成本与费用风险控制矩阵》内控培训纲要一、 宏观信息:公司建立了《资金计划管理制度》、《差旅费管理制度》《费用报销管理制度》,集团及所属各子公司统一执行以上制度规定。

(以上制度已于此培训前日,发放子公司负责人及子公司财务经理) 二、 公司《资金计划审批表》上报、审批流程(各生产型子公司适用):集团及所属各部门依据业务需要于本月24日编制本部门下月《资金计划审批表》(编制时间?)部门负责人依据公司《资金计划管理制度》规定(如资金使用范围等)审核本部门《资金计划审批表》是否符合公司制度规定,并于每月25日上班前完成上报,以电子形式上报。

(审核依据?审核时间?转上报时间?上报方式?上报谁?)生产子公司成本会计对各部门负责人所报资金计划进行审核汇总后在25日上午以电子版形式报基地财务部(接收谁上报此表并报送给谁?审核汇总时间?转上报时间?上报方式?)各生产子公司财务部经理对上报的资金计划进行审核确认后在25日下班前以电子版形式报子公司总经理(接收谁上报此表并报送给谁?审核依据及审核时间?转上报时间?上报方式?)各生产子公司总经理对资金计划审核确认后在26日上班即以电子版形式发集团生产中心(接收谁上报此表并报送给谁?审核依据及审核时间?转上报时间?上报方式?)集团生产中心进行审核确认后在26日上午对其中涉及办公用品等采购的部分以电子版形式发至集团采购部。

采购部填报采购相关信息,经采购部经理(解长娟)审核后在26日下班前以电子版形式发回集团生产中心(转下页)(接上页)集团生产中心对资金计划进行重新审核、汇总并在27日上班即以电子版形式发给集团财务中心集团财务部对资金计划进行审核确认后在27日下班前以电子版形式发给总裁总裁在30日上班即审批完毕并返回财务部总裁审批后返回财务部成本会计处,由财务部按审批内容传达各使用部门备注:特殊情况或突发事件急需使用的资金,用款单位或部门可根据具体情况填写《资金计划审批表》(计划外)按上述审批流程上报审批。

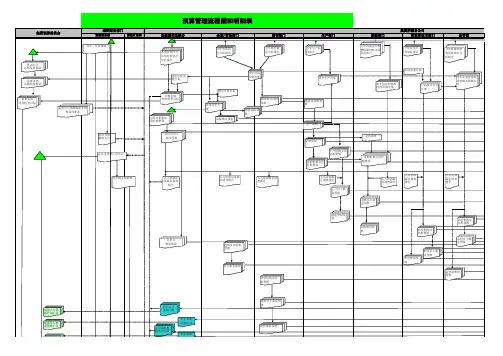

第一部分:内部控制工作开展步骤及流程一、工作步骤二、工作流程图三、主要经济活动的管理结构四、制度框架第二部分:经济活动控制第一节预算业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第二节收支业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第三节政府采购业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第四节资产业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第五节建设项目业务控制一、工作步骤示意图二、风险点及主要防控措施一览表第六节合同业务控制一、工作步骤示意图二、工作流程图三、风险点及主要防控措施一览表第一部分内部控制工作开展步骤及流程一、工作步骤(一)成立内部控制领导组织机构单位要单独设置内部控制职能部门或确定常设的内部控制牵头部门,负责组织协调开展内部控制工作(二)开展单位层面内部控制1、建立集体议事决策制度主要内容:议事成员构成;决策事项范围;投票表决规则;决策纪要的撰写、流转和保存;决策事项的落实程序;监督程序、责任追究制度等2、建立关键岗位管理制度主要内容:单位内部控制关键岗位;关键控制岗位责任制;关键岗位轮岗制度和专项审计制度;关键岗位工作人员岗位条件及培训制度等3、建立会计机构管理制度主要内容:会计机构设置;会计人员配置及岗位责任制;财会部门与其他业务部门的沟通协调制度;会计业务工作流程等4、按照单位的控制工作需要建立其他管理制度5、按照内控规范要求建立六项主要经济活动的管理结构(见下文)(三)开展经济活动内部控制1、梳理单位六项经济活动的工作流程,明确工作环节,查找风险点2、根据找出的风险点、采取控制措施,进行内控设计3、进一步完善单位的制度建设,制定内部控制工作手册二、工作流程图成立单位内部控制领导及组织机构三、主要经济活动的管理结构四、制度框架预算业务- 了解预算业务的管理结构和业务的主要环节预算编制■*预算执行*V ______ y梳理各业、、、、、务环节的—于工作流程.■查找风险点第二部分经济活动内部控制第一节预算业务控制一、工作步骤示意图+ 预算绩 *效管理二、工作流程图(一)预算编制及批复设计三)预算绩效管理三、风险点及主要防控措施一览表一)预算编制及批复三)决算和预算绩效管理一、(一)收入业务厂、\ 收入业务了解收入业务的管理结构和业务的主要环节二)支出业务支出业务- v 7 了解支出业务的管理结构和业务的主要环节三)债务业务债务业务一了解债务业务的管理结构和业务的主要环节第二节收支业务控制支出审核>支付控制4]核算与归档》■4’债务核算与'\_< 归档,/,二、风险点及主要防控措施一览表一)收入业务流程关键环节风险点主要防控措施责任主体收入管理截留、坐支、挪用非税收1、建立非税收入定期稽查制度,落实收缴责任,收入执收部门,财梳理各业务环节的----工作流程二)支出业务三)债务业务第三节政府采购业务控制一、工作步骤示意图三、风险点及主要防控措施一览表1、采购预算编制与计划管理2、采购活动管理第四节资产业务控制一、工作步骤示意图(一)货币资金业务货币资金业务■建立货币资金业务的管理结构和业务的主要环节二)实物资产和无形资产业务属于政府采购,进入政府采购业务流程实物资产和无形资-产业务建立实物资产和无形资产业・务的管理结构和业务的主要环节资产购置* 、、梳理各业务环节的工作流程资产处置 *三)对外投资业务建立投资业务的管理结构和业务的主要环节f投资项目的、确定y梳理各业、务环节的一亍工作流程”‘查找风_险点投资项目处置二、风险点及主要防控措施一览表查找风_险点建设一)货币资金二)实物资产和无形资产三)对外投资对外投资出现重大决策失误的,未履行集体决策程序和不按规定执行对外投资业务的部门及人员要进行责任追究。