第03讲项目技术经济分析方法

- 格式:ppt

- 大小:1.97 MB

- 文档页数:36

施工组织设计(施工方案)的技术经济分析1997年7月在市场经济大潮的冲击下,我国的建筑安装企业同样需要面对"物竞天择、适者生存"的危机。

要想在强烈的市场竞争中立于不败之地,也为了企业走向国际,开拓大市场的需要,加之我国建筑市场的逐步规范化,以及招投标制度的逐渐完善,企业深入挖潜、锐意改革才是振兴的必由之路。

欲实现这一目标,企业除了要改善经营机制,实行现代化管理制度而外,还必须开展大力的节能降耗运动,以科学的理论和实践创造高效益的施工手段,为自己在竞争的天平上加重成功的砝码。

这其中最有效的途径就是做好施工组织设计(施工方案)的技术经济分析。

1. 施工组织设计(施工方案)技术经济分析的任务施工组织设计(施工方案)是安排施工准备和施工全过程的全局性的技术经济文件,是指导工程施工的"法规"。

它的优劣,将直接决定工程乃至企业的经济效益。

施工组织设计(施工方案)技术经济分析的任务即是通过科学的计算和分析比较,论证其在技术上是否可行,在经济上是否合算,选择一套技术经济效果最隹的方案,使技术上的可能性和经济上的合理性达到统一。

这一过程同时也为不断改进与提高施工组织设计(施工方案)的水平提供依据,为增长经济效益提供信息。

技术经济分析既是施工组织设计(施工方案)的内容之一,也是必要的设计手段。

2. 施工组织设计(施工方案)技术经济分析工作方式施工组织设计(施工方案)技术经济分析应遵循循序渐进的原则。

根据施工组织设计的编制程序,技术经济分析工作大体可按四个阶段进行,在前一个阶段确认一个最优方案后,方可进行下一个阶段的工作,在每个阶段中,则须依编制方案、进行技术经济分析、选择最优方案并评价、确认是否符合要求的步骤执行。

2.1 选择"施工技术和组织方式"阶段这是编制施工组织设计(施工方案)的首要阶段,也是最关键的阶段,同时也是进行技术经济分析的最关键阶段。

在"施工技术和组织方式"文件中,解决的主要问题是确定施工高峰时所能投入的劳动力,确定总控制工期,选择大型施工机械,确定保证质量、安全、节约、季节施工、采用新技术的技术组织措施,安排主要施工项目的施工顺序和方法,设计质量保证体系。

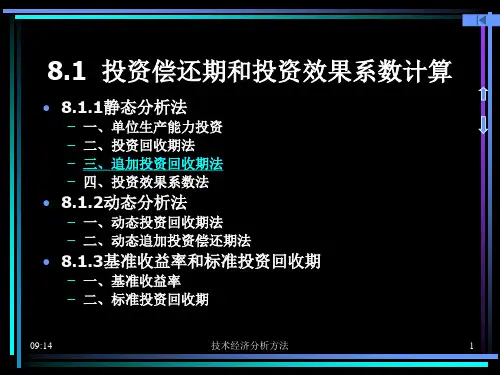

第八章建设项目技术经济分析方法第一节投资回收期法第二节现值分桩法第三节最小费第四节收益率分析法第五节不确启性分析方法一.静态投资回收期法静态投资收期法1.按现金流量计算的投资收期法;2.按年盈利能力计算的投资收期法;3.追加投资回收期法;1.按现金流量计算的投资收期法根据净现金流量表中的累计净现金流量计算求得,计算公式为:□此处投资回收期是从建设开始年度算起的。

□当P’V基准投资回收期代时,项目可行。

【例题】某项目现金流量如下表所示,基准投资回收期Pc二9年.评价方案是否可行。

2、按年盈利能力计算的投资回收期法式中p t--投资回收期;Z--投资总额;--年净收益(年利润.税金.折旧费)此处投资收期是从项目投产年度算起的。

当P’V基准投资回收期代时■项目可行。

3.追加投资回收期法追加投资指的是不同的建设方案所需的投资之差。

追加投资回收期是指一个建设方案相对与另一个方案, 用其成本的节约额来回收追加投资的期限。

G-Q 2式中I-【2——不同方案的投资额,11>12;, C2 -・不同方案的年生产成本f C2>Cj ;T・・追加投资回收期;△I…追加的投资额;■节约的年生产成本额。

评价时将追加投资1收期7^行业基准投资回收期T cf 相比较:当厂v 7;时,说明投资増加部分的经济效果是好的,应当选择投资大的方案;当厂> 4时,说明増加投资不经济 > 应当选择投资小的方案;当r=7^5f两方案等价。

【例题1】某工程项目有两个备选方案,甲方案投资500万元,年经营成本300万元;乙方案采用自动线, 投资1200万元,年经营成本为100万元。

若基准投资]收期7;为5年,试判断应选择哪个方案。

解析:则应采用乙方案。

二动态投资【收期法1.根据累计财务现值计算的动态投资回收期法;2、满足项目建设是一次性贷款投资且投资后项目每年均有等额净收益条件的动态投资收期法;3.动态追加投资回收期法。

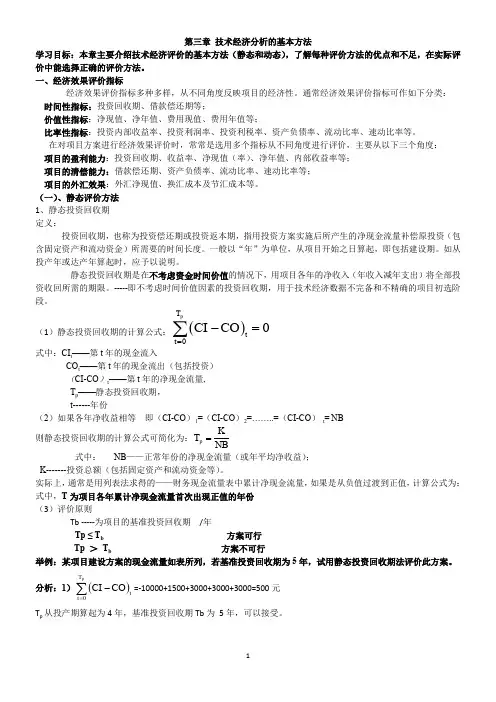

第三章 技术经济分析的基本方法学习目标:本章主要介绍技术经济评价的基本方法(静态和动态),了解每种评价方法的优点和不足,在实际评价中能选择正确的评价方法。

一、经济效果评价指标经济效果评价指标多种多样,从不同角度反映项目的经济性。

通常经济效果评价指标可作如下分类: 时间性指标:投资回收期、借款偿还期等;价值性指标:净现值、净年值、费用现值、费用年值等;比率性指标:投资内部收益率、投资利润率、投资利税率、资产负债率、流动比率、速动比率等。

在对项目方案进行经济效果评价时,常常是选用多个指标从不同角度进行评价,主要从以下三个角度: 项目的盈利能力:投资回收期、收益率、净现值(率)、净年值、内部收益率等; 项目的清偿能力:借款偿还期、资产负债率、流动比率、速动比率等; 项目的外汇效果:外汇净现值、换汇成本及节汇成本等。

(一)、静态评价方法 1、静态投资回收期 定义:投资回收期,也称为投资偿还期或投资返本期,指用投资方案实施后所产生的净现金流量补偿原投资(包含固定资产和流动资金)所需要的时间长度。

一般以“年”为单位,从项目开始之日算起,即包括建设期。

如从投产年或达产年算起时,应予以说明。

静态投资回收期是在不考虑资金时间价值的情况下,用项目各年的净收入(年收入减年支出)将全部投资收回所需的期限。

-----即不考虑时间价值因素的投资回收期,用于技术经济数据不完备和不精确的项目初选阶段。

(1)静态投资回收期的计算公式:()0pT tt CI CO =-=∑式中:CI t ——第t 年的现金流入CO t ——第t 年的现金流出(包括投资)(CI-CO )t ——第t 年的净现金流量,T p ——静态投资回收期, t------年份(2)如果各年净收益相等 即(CI-CO )1=(CI-CO )2=……..=(CI-CO ) t = NB 则静态投资回收期的计算公式可简化为:p K T NB=式中: NB ——正常年份的净现金流量(或年平均净收益); K-------投资总额(包括固定资产和流动资金等)。