termsheet解析要点

- 格式:doc

- 大小:54.50 KB

- 文档页数:25

意向协议(Term Sheet)的法律效力解析从既往经验上看,意向协议对于交易进程的影响价值曾经一度被高估,之后又回落以至于沦于随意。

如今红杉与币安的纠纷至少再次表明:意向协议终究是一份严肃的法律文件,而不是废纸。

作者:刘明俊,策略律师事务所合伙人近日有报道:红杉资本与币安因为排他期条款纠纷闹上法庭.2021年8月份,红杉与币安签署意向书(Term Sheet),其中约定,红杉计划按照5亿元前估值对币安进行;双方将在6个月的排他期内,进一步谈判确认融资细节.此后,币安接触了另一家者IDG资本,后者愿意以更高估值进行。

红杉认为币安违反了排他条款。

随后红杉向法庭申请,禁止币安与其他者开展融资谈判。

股权纠纷已经很多,但因意向书引发的纠纷仍属少见。

基于本案,有几个问题可供商讨.一、意向协议效力如何意向协议一般是投融资双方就交易关键条件所达成的原则性约定,其主要条款内容包括:目标估值、投额、董事会席位和投票权、人主要权利、期权计划、保密责任和排他期,等等。

这些内容都将反映在最终的正式协议之中。

大部分情况下,除了保密责任、排他期和法律适用(司法管辖权)等少数特定条款,意向协议没有法律强制约束力。

达成此协议的主要目的是为双方后续交易细节谈判确定框架,以免双方在一些关键问题上意见分歧过大,最终达不成一致浪费时间。

二、违反意向协议有什么法律责任意向协议大部分内容没有法律强制约束力,因此,即便违反,也不会产生什么法律责任。

但如果是违反保密责任或排他期等具有强制约束力的条款,则会产生法律责任。

在红杉与币安的纠纷中,红杉向法庭申请了,禁止币安跟其他者进行谈判,并获得法庭批准。

从这个情况可以看出:红杉与币安签署的协议约定了适用法律管辖,基于此管辖背景,是违约导致的法律后果之一。

如果是适用地区法律,根据《民事诉讼法》的规定,XX可以根据一方申请而禁止另一方作出一定行为。

不过从司法情况看,诉讼制度的适用范围有限,而且只在纠纷等领域相对适用较多,在股权纠纷领域适用较少。

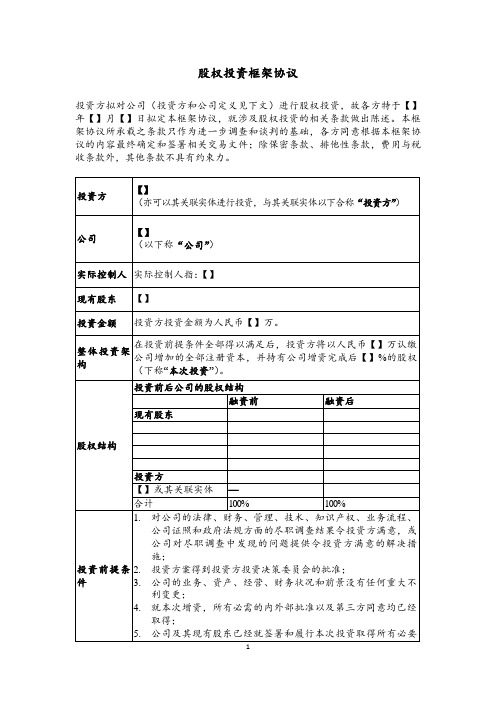

股权投资框架协议投资方拟对公司(投资方和公司定义见下文)进行股权投资,故各方特于【】年【】月【】日拟定本框架协议,就涉及股权投资的相关条款做出陈述。

本框架协议所承载之条款只作为进一步调查和谈判的基础,各方同意根据本框架协议的内容最终确定和签署相关交易文件;除保密条款、排他性条款,费用与税收条款外,其他条款不具有约束力。

•公司转让、授权或以其他方式处置主要知识产权;[注:在知识产权方面的例外情形,各方可以在最终交易文件中再行确定体现]•单笔对外投资超过100万元;•年度财务预算之外的,其他超过人民币100万元的支出;•单笔人民币20万元以上诉讼、仲裁的提起及和解;•年度预算外公司资产(指账面价值单笔超过人民币100万元)的资产的购置,承租,转让,出租等各种形式的处置;•为任何第三方提供担保(保证或者抵押、质押等);•将改变或变更任何股东的权利、义务或责任,或稀释任何股东的所有权比例的任何诉讼或仲裁;•聘任或解聘公司总经理、副总经理或财务总监;以及采纳或修改标准雇佣合同或高管福利计划;•批准公司经营计划和年度预算,以及对公司年度预算进行20%以上的更改;•超过年度预算20%之外的公司新的债务融资计划;•为任何员工或管理人员做出超过30万元的补偿;•批准或发行公司(包括其子公司)的股票,可转换证券或期权;•采取任何员工股权激励计划,或批准对公司高级管理层薪酬及奖励计划进行重大更改;•任何股息的支付或其它分配的宣派,及公司股息政策的任何改变;•利润分配方案和亏损弥补的方案;•公司的上市计划,包括中介机构的聘用、上市时间、地点、价格等;•启动任何结束公司运作的程序(包括任何"清算事件");•任何关联交易;•对公司尽职调查结束后投资方认为应增加的其它事项。

[同时,各方同意,审议如下事项时,投资方及其委派的董事应当投赞成票:1.现有股东对外转让合计不超过其所持有公司【】%的股权(该等比例随公司后续调整一并摊薄);2.如投资方不参与后续的某一轮融资安排,且就该轮融资安排,投资方在该轮融资后IRR>=【】%;IRR的具体计算方式为:【】。

Termsheet的概念与结构Termsheet的定义Termsheet,又称意向书,或框架性协议,指合同双方在缔结正式协议前就协商程序本身或就未来合同的内容所达成的各种约定。

Termsheet法律效力对于意向书不能一概的认为无法律约束力或者是有法律约束力,通常按的实际需要而定。

因此,律师往往会在意向书中规定意向书本身或具体条款具有何种法律约束力。

一般会赋予程序性条款法律约束力,实体性条款则不具有法律约束力。

程序性条款是指那些直接关涉缔约过程但不在未来合同中反映出来的内容。

实体性条款是指那些未来将成为正式合同条款的内容。

实践中有的意向书甚至包括了未来合同的全部条款。

Termsheet的结构:一般性条款;估值条款;投资者权利条款;投资者保护条款。

一般性条款:定义条款、锁定条款、排他性条款、不公开条款、保密条款、有效期限、费用条款、争端解决、提供资料和信息条款、进度条款。

估值条款:初始估值及投资金额、股权比例、估值调整。

投资者权利条款:新股发行优先认购权、最优惠投资者、增资权、反稀释、创始人及管理层股锁定、股息红利分配权、优先受让权/共售权、表决权、清算优先权、知情权/检查权、赎回权、放弃股权的特别权利、拖带权/领售协议投资者保护条款:股东会特别决议事项、不行使某些法定权利、董事会及专业委员会、管理团队组建的参与、员工股票期权、高层管理团队的重大变化、关键人员保险、不离职/不竞争条款、员工知识产权协议、投资者上市安排的责任、关于引入新股东、陈述和保证、投资资金使用、违约行为、主要管理人员费用限制、交割先决条件。

(一)一般性条款1、定义条款2、程序性条款(1)排他性条款(独家协商)协议各方不得与其他任何第三方就本合同涉及的领域或类似领域上合作。

(2)保密条款本次投资过程中任何一方所获悉的其他方的资料,如该等资料尚未公开发表,则应视为机密资料,并负有保密义务。

(3)费用条款该条款规定并购过程中产生的各项费用的分担方式或者原则。

风险投资Term Sheet详解(之五):股份兑现(Vesting)已有 5036 次阅读2008-06-20 14:18(作者:桂曙光,本文删减版已在《经理人》杂志“公司金融”专刊2008年6月15日发表)VC在决定是否投资一个公司时,通常最看重的是管理团队。

一方面是管理团队的背景和经验,另一方面是保持团队的稳定和持续性。

对于背景和经验,可以通过前期的尽职调查(Due Diligence)得到核实,而兑现条款(Vesting)则是保证团队的稳定性的一个有效手段。

兑现的概念其实并不复杂,一般来说,投资人都希望创始人和管理团队的股份及期权都要4年时间才完全兑现,就是说你必须呆满4年才能拿到你所有的股份或期权。

如果你提前离开公司,根据约定的兑现公式,你只能拿到部分股份或期权。

兑现条款对国内很多尚未融资的民营企业家来说,不是很容易理解。

主要原因是他们的企业都是有限责任公司,按照国内公司法,他们都不存在兑现问题,因为压根就没有股票和期权,创始人一开始就拥有了按照出资额对应的公司股权比例。

但外资VC在以离岸公司的模式投资时,离岸公司在股份发行和期权授予方面的灵活性,就满足了VC对创始人和管理团队的控制。

什么是兑现条款投资协议中典型的兑现条款如下:Vesting: All stock and stock equivalents issued after the Closing to employees, directors, consultants and other service providers will be subject to vesting provisions below unless different vesting is approved by the majority consent of the Board of Directors: 25% to vest at the end of the first year following such issuance, with the remaining 75% to vest monthly over the next three years. The repurchase option shall provide that upon termination of the employment of the shareholder, with or without cause, the Company retains the option to repurchase at the lower of cost or the current fair market value any unvested shares held by such shareholder.The outstanding Common Stock currently held by XXX and YYY will be subject to similar vesting terms provided that the Founders shall be credited with [one year] of vesting as of the Closing, with their remaining unvested shares to vest monthly over three years.股份兑现:在交割之后发行给员工、董事、顾问等的所有股份及股份等价物将遵从以下兑现条款:发行后的第一年末兑现25%,剩余的75%在其后3年按月等比例兑现。

关于股权投资协议的最关键的条款解读投资条款清单(TermSheet)核心条款解析展开全文关于股权投资协议的最关键的条款解读在股权投资业务中,投资方通过对拟投资的标的公司进行初审后,会与标的公司的控股股东或实际控制人进行谈判,确定估值、投资交易结构、业绩要求和退出计划等核心商业条款,并签署“投资意向书”(Term Sheet)。

之后,投资方会聘请律师、会计师等专业机构对标的公司进行全面的尽职调查。

获得令人满意的尽职调查结论后,就进入股权投资的实施阶段,投资方将与标的公司及其股东签署正式的“投资协议”,作为约束投融资双方的核心法律文件。

律海扬帆法律编辑推荐下文对投资协议的关键法律条款进行了概况梳理,供大家参考。

一交易结构条款投资协议应当对交易结构进行约定。

交易结构即投融资双方以何种方式达成交易,主要包括投资方式、投资价格、交割安排等内容。

投资方式包括认购标的公司新增加的注册资本、受让原股东持有的标的公司股权,少数情况下也向标的公司提供借款等,或者以上两种或多种方式相结合。

确定投资方式后,投资协议中还需约定认购或受让的股权价格、数量、占比,以及投资价款支付方式,办理股权登记或交割的程序(如工商登记)、期限、责任等内容。

二先决条件条款在签署投资协议时,标的公司及原股东可能还存在一些未落实的事项,或者可能发生变化的因素。

为保护投资方利益,一般会在投资协议中约定相关方落实相关事项、或对可变因素进行一定的控制,构成实施投资的先决条件,包括但不限于:1、投资协议以及与本次投资有关的法律文件均已经签署并生效;2、标的公司已经获得所有必要的内部(如股东会、董事会)、第三方和政府(如须)批准或授权;全体股东知悉其在投资协议中的权利义务并无异议,同意放弃相关优先权利;3、投资方已经完成关于标的公司业务、财务及法律的尽职调查,且本次交易符合法律政策、交易惯例或投资方的其它合理要求;尽职调查发现的问题得到有效解决或妥善处理。

一、一个例子Z投资基金ABC公司第一轮融资出售可转换优先股条款清单发行方: ABC公司或其海外注册的母公司投资额:二百万美元以内。

如果高于此金额,需经双方同意。

购股方: Z基金或XYZ投资公司管理的其他基金投资方式:以二百万美元购买A系列可转换优先股股票形式: A系列可转换优先股可以1:1的比率按原购买价转换为普通股。

原购买价为充分稀释后投资后作价八百万美元,其中包括二百万的融资款。

预计交易达成日期:预计投资达成时间为2005年11月底股息: A系列优先股的持有者将获得季度股息,按以下两种分成计算方法金额较高的一种计算:(1)年利率为8%的非累积的股息,(2)相当于转换后的比例与普通股有同样的分红额。

清算优先权:在公司清盘、解散、合并、被收购、出售控股股权、以及出售主要部分或全部资产时,A系列优先股的持有者有权获得原价加上8%的复利的金额。

剩余资产由普通股股东与优先股股东按相当于转换后的比例进行分配,但A系列优先股的持有者最多获得三倍于原始投资的金额。

如果A系列优先股的持有者已经获得三倍于原始投资的金额,剩余的资产将由普通股股东按比例分配。

转换办法: A系列优先股的持有者有权选择在任何时间将所持的优先股转换成普通股,转换比率是1:1,但要按下一条款进行调整。

转换时公司必须付清所有应付的分红,转换时如果有不足一股的零头,公司当以等值的现金支付给投资者。

自动转换:在公司上市公开发行股票时,A系列优先股按当时适用的转换价格自动转换成普通股股票,前提是新股发行值不低于1000万美元(扣除承销费和上市费用之前)(有效的IPO)。

反稀释条款:如果新发行的股权的价格低于A系列优先股(董事会同意的用于员工期权计划的股权和其他用于特殊目的的获免股权除外),A系列优先股的股价需按平摊加权平均法做相应调整。

A系列优先股在拆股、股票分红、并股、或者以低于转换价格增发新股,以及其他资产重组的情况下也要按比例获得调整。

回购保证: A系列优先股的持有者有权选择在A系列优先股发行后五年后任何时间要求公司回购其股权。

[阅读材料编者按:

1.投资条款的意义:反应已有的谈判成果、商业共识,奠定关键条款的基调,避免在后面起草文件的过程

中出现重大分歧。

2.本阅读材料中的解读偏向于公司和创始人的立场。

3.带领大家基本解读投资条款的原因-条款各色名目林立,别称很多,为大家做个逐条梳理和初步解读,

以便在交易文件中遇到时能够临场不怯。

4.所有材料已经过脱敏处理,且取得来源者的同意。

]

本投资意向书(下称“本意向书”)是在投资方与被投资方在前期初步了解和接触基础上,达成的意向性条款,以作为双方进一步工作的基础。

本意向书旨在概述投资协议中的主要意向性条款,除下述“保密与承诺”、“排他期”、“费用”、“适用法律”的条款之外,本意向书对其所涉及事项并不构成有约束力的协议。

本意向书的内容将在其后双方签署的正式投资协议、股东间协议和公司章程中得到体现。

本意向书由各签署方于2015年【】月【】日签订。

(本页以下无正文)

投资意向书

2011年【】月【】日[签字页略]

投资意向书

2011年【】月【】日

附件二A类优先股和投资人的特殊权利。

投资意向书ts要点

投资意向书(Term Sheet)是一份非常重要的文件,它概述了

投资交易的基本条款和条件。

以下是一些投资意向书的要点:

1. 投资金额,明确列出投资方愿意投资的金额,以及投资的方

式(股权投资、债务投资等)。

2. 预期股权结构,描述投资完成后,投资方将持有的股权比例,以及是否有优先股或其他特殊股权安排。

3. 估值和投资估计,说明投资方对公司的估值和投资的估计,

包括投资的前后估值。

4. 投资条件,列出投资的条件,例如尽调、审计、法律文件的

准备等。

5. 投资用途,说明投资资金的具体用途,包括资金的运营、扩张、研发等方面。

6. 股东权益,描述投资方和现有股东之间的权益安排,包括投

票权、信息披露权等。

7. 退出机制,阐明投资方的退出机制,包括IPO、并购、回购等方式。

8. 可转换债券或其他特殊条款,如果有,描述可转换债券或其他特殊条款的具体内容。

9. 反担保或担保,说明投资方是否要求反担保或担保。

10. 其他条款,包括封闭期、优先分配、管理层激励计划等其他重要条款。

投资意向书的要点可以根据具体情况进行调整,但通常包括上述内容。

这些要点对于投资方和公司都非常重要,因此在起草和谈判投资意向书时,需要充分考虑各方的利益和未来发展。

Termsheet的概念与结构Termsheet的定义Termsheet,又称意向书,或框架性协议,指合同双方在缔结正式协议前就协商程序本身或就未来合同的内容所达成的各种约定。

Termsheet法律效力对于意向书不能一概的认为无法律约束力或者是有法律约束力,通常按的实际需要而定。

因此,律师往往会在意向书中规定意向书本身或具体条款具有何种法律约束力。

一般会赋予程序性条款法律约束力,实体性条款则不具有法律约束力。

程序性条款是指那些直接关涉缔约过程但不在未来合同中反映出来的内容。

实体性条款是指那些未来将成为正式合同条款的内容。

实践中有的意向书甚至包括了未来合同的全部条款。

Termsheet的结构:一般性条款;估值条款;投资者权利条款;投资者保护条款。

一般性条款:定义条款、锁定条款、排他性条款、不公开条款、保密条款、有效期限、费用条款、争端解决、提供资料和信息条款、进度条款。

估值条款:初始估值及投资金额、股权比例、估值调整。

投资者权利条款:新股发行优先认购权、最优惠投资者、增资权、反稀释、创始人及管理层股锁定、股息红利分配权、优先受让权/共售权、表决权、清算优先权、知情权/检查权、赎回权、放弃股权的特别权利、拖带权/领售协议投资者保护条款:股东会特别决议事项、不行使某些法定权利、董事会及专业委员会、管理团队组建的参与、员工股票期权、高层管理团队的重大变化、关键人员保险、不离职/不竞争条款、员工知识产权协议、投资者上市安排的责任、关于引入新股东、陈述和保证、投资资金使用、违约行为、主要管理人员费用限制、交割先决条件。

(一)一般性条款1、定义条款2、程序性条款(1)排他性条款(独家协商)协议各方不得与其他任何第三方就本合同涉及的领域或类似领域上合作。

(2)保密条款本次投资过程中任何一方所获悉的其他方的资料,如该等资料尚未公开发表,则应视为机密资料,并负有保密义务。

(3)费用条款该条款规定并购过程中产生的各项费用的分担方式或者原则。

(4)提供资料和信息条款该条款要求卖万及目标公司向买方提供其所需的企业资料及信息尤其是未向公众公开的资料,以利于买方了解目标公司。

(5)锁定条款在意向书有效期内,买方可依约定价格购买目标公司部分股票或股权。

潜在买方由于担心卖方先发制人,而使自己无法完成完全并购目标公司的目的,于是订立此一条款。

(6)不公开条款该条款要求并购任何一方在共同公开宣布并购前,未经对方同意不得向任何特定或不特定的第三人泄露有关并购事项的资料或信息,除非法律有强制公开的规定。

(7)有效期限本备忘录自签字之日起至年月日止有效,若届时双方还未正式签署投资协议,本备忘录自动失效,相关各方届时另有约定的除外。

(8)争端解决本协议和最终文件均应受中国法律管轄和解释,如有争议,任何一方可将争议提交中国国际经济贸易仲裁委员会进行仲裁该仲裁裁决为终局裁决,对各方均具有约束力。

(9)进度条款(二)估值条款1、初始估值具体条款(投资额)一般是规定转让或增资价格股权比例增资前后估值等问题。

2、估值调整(对赌条款)(1)定义:即“估值调整机制”或“对赌条款”,是指投资者与融资者对于企业未来经营绩效的不确定性,暂不争议,而是约定:根据运营的实际绩效调整企业的估值,从而重新划定双方的利润边界对赌协议产生的根源在于企业未来盈利能力的不确定性。

“对赌协议”本质上是一种财务工具,是带有附加条件的价值评估方式,也是一种高风险、高收益的期权激励方式。

(2)目的:为了尽可能地实现投资交易的合理和公平,通过一种直接跟利益挂钩的激励与惩罚机制,刺烟始股东或管理层为公司创造更好业绩,带来更大回报;激发公司超常规的快速增长,短期来看,可以帮助公司上市退出.对赌协议并不是双方来争抢同一块既定的蛋糕,而是双方都希望把蛋糕做大,从而使自己拥有的那一份变得更大。

(3)法律规定:对赌协议实际上是一种股东间的协议,法律上并无实质性障碍。

(4)对赌的主要内容目前国内主要是外国投资企业与国内企业签订对赌协议,与国外对赌协议不同的是,国内企业通常只采用财务绩效条款,而且一般都以单一的“净利润”为标尺,以“股权”为筹码,其区别只是条款的设计。

根据协议条款,投资方通常有三种选择:一是依据单一目标,年的净利润或税前利润指标,作为股权变化与否的条件;二是设立一系列渐进目标,每达到一个指标,股权相应发生定的变化,循序渐进;三是设定上下限,股权可依据时间和限制范围实现变化。

(5)设计对赌条款时需要注意的问题:A、设定合理的企业估值目标作为“动态调整评估法”来评估企业价值,这使得公司管理层更是面临着盈利能力和成长性的双重压力,要避免因对企业未来估值偏高,对风险的评估不够充分,而把对赌协议的业绩目标设定在企业能力范围之外的情况发生,否则将容易引发企业的非理性扩张,导致企业的业绩进一步恶化。

在签订对赌协议时,可以在协议条款中多设计一些盈利水平之外的柔性指标作为评价标准,避免日后巨大的经营压力,B、设定合理的对赌条件企业情况不同,因此需要考虑不同的对赌条件,如蒙牛,永乐案是以股权和控制权相结合作为对赌条件;凯雷案是以股权对价作为对赌条件;雨润案中是以溢价回购作为对赌条件。

(6)对赌的评价:A、解决风险不对称问题并购投资是一种信息高度不对称的资本游戏,具有很高的风险,对赌协议本身只是金融家们设计的一种消除信息不对称引发的不确定性成本和风险的重要制衡器,一种财务工具,实际上是把并购投资中基于信息不对称性的风险转换成了对赌博弈和能否成功行权的对称性风险实现了相对的对等。

B、有效地撼接了对企业经营管理层的激励共容机制“大赌伤身,小赌怡情”——合理利用规则,实现共赢。

(三)投资者权利条款1、优先认购权(1)定义:指公司发行新股时老股东可按照原有持股比例优先于其他人进行认购的权利。

(2)目的:防止稀释保留认购权利,价格合适时出价;避免引入自己反感的股东。

(3)法律规定:有限责任公司:公司新增资本时股东有权按照实缴出资比例认缴出资,但全体股东约定不按照出资比例优先认缴出资的除外。

股份公司:对优先认股权无规定。

一般对增资的控制体现在股东大会的表决权上,从事上市前项目的投资者来说可以选择在增资时候与现有公司股东签署一份《股东协议》,约定优先认购权,这并不违反强制性规定,但拟上市企业章程如果按照《上市公司章程指引》制作,这些内容无法在章程中规定,如果违约,则可能要求股东承担违约责任,而无法实现认定交易无效的效果,善意第三方也不需要承担任何责任。

(4)具体条款规定:在公司实施合格发行上市或出售之前,公司若增资(包括公司发行普通股可转换货券等代表公司权益的证券)同等价格条件下投资者有优先购买权,且该优先购买权优先于原股东,但以下情况不适用本条款:公司员工持股计划或期权计划;或合格发行上市。

2、认股权(1)定义:是指投资人在未来确定时间按照一定价格购入一定数量公司股份的权利。

即目标公司赋予投资人一项购入公司股份的期权,投资人可以凭借购股权在未来确定时点按照预先设定的价格购买一定数量的公司股份。

(2)目的:锁定一部分未来利益;实际即是一种获利手段,又是一种风险控制手段,投资人把较大的投资额拆分为两部分,后一部分审慎判断后可以投入也可以放弃,所以可以表现为有条件的分期出资。

(3)法律规定:对认股权没有规定。

因此可以通过股东之间约定实现目的.法律上需要解决两个问题:股东通过增资决议,同意按照投资人提出的价格和数量进行增资;其他股东放弃优先购买权。

(4)具体条款:投资者可以再行以人民币万元追加投资获得增资权行使后公司%的股权,(享有与本意向书中投资者享有的各项股东权利,这些股份的购买价应根据本意向书规定的业绩调整条款和反稀释条款进行调整)。

该增资权的行使不应附带任何实质性条件,可以在交割后的任何时间行使,直至交割后的年,或合格发行上市或出售,以较早者为准。

3、创始人股、管理层股锁定(1)定义:指投资人要求创始人或管理层所持的公司股权或股份必须在一定时期内锁定,不得特让。

(2)目的:把创始人锁定在公司,防止其套现后轻视公司利益锁定管理层和创始人可以在公司上市后,起到支撑股价作用,(3)法律规定:有限责任公司:股东之间可以相互转让其全部或者部分股权,股东向股东以外的人转让股权应当经其他股东过半数同意,……公司章程对股权转让另有规定的,从其规定。

股份公司:发起人持有的本公司股份,自公司成立之日起1年内不得转让,公司公开发行股份前已已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让,董事、监事、高级管理人员在任职期间每月转让的股份不得超过其所持有本公司股份的25%,所持本公司股份自公司股票上市交易之日起一年内不得特让。

公司章程可以对公司董事、监事、高级管理人员转让其所持有的本公司股份作出其他限制性规定,因此可以借助这一条款在章程中对股权转让条款作出其他限定。

(4)具体条款合格发行上市或出售完成前,原股东及创始人、公司管理层成员及其直系亲属(若有),未经投资者书面同意不得以任何形式出售其所持有的公司任何形式的股权,并且不得将该等股权用于任何形式的质押、担保或出借。

4、优先受让权/共售权优先受让权(1)定义:是指公司股东对外转让股权时,在同等条件下,原股东具有优先受让的权利。

(2)目的:保留一次出价的机会;防止不愿意见到的股东轻易进入公司。

(3)法律规定:有限责任公司:经股东同意转让的股权,在同等条件下,其他股东有优先购买权,两个以上股东主张行使优先购买权的,协商确定各自购买比例,协商不成的,按照转让时各自的出资比例行使优先购买权,公司章程对股权转让另行规定的,从其规定。

设计时注意要点:对内对外转让股权都需要投资者同意,且投资者具有优先购买权。

股份公司:股东持有的股份可以依法特让(即自由转让股份原则)此系强制性规定,股东约定只有对内效力。

共售权(1)定义:指普通股股东如欲转让股票,优先权股东有权按出资比例以普通股形式和同价优先出售给买方。

(2)目的:在创始股东想跑的时候有个跟着跑的机会;多一个退出的机会,可及早表现一部分。

(3)法律规定:有限贡任公司:公司章程可以对股权转让作出特别约定。

(工商章程标准化问题)股份公司:股东之间约定,共售权只能是股东之间的债务性义务,如果违反约定,只能承担违约责任。

具体条款:若经投资者同意,原股东计划向任何第三方出售其全部或部分持有股权,则应赋予投资者如下权利:(i)以计划出售的同样条件购买股权的优先受让权,以及(ii)以拟受让人提出的同样条款共同售卖股权的共同出售权。

除法律有禁止性规定外,投资者股权的转让不受限制,如果法律有规定,要求投资者股权的转让受其他胶东的优先受让权限制或其他限制,其它股东问意预先给予投资者股权的转让法律所要求的同意或豁免优先受让权及其他任何限制。