第7章 岭回归分析

- 格式:ppt

- 大小:1.27 MB

- 文档页数:46

第七章岭回归1. 岭回归估计是在什么情况下提出的?答:当解释变量间出现严重的多重共线性时,用普通最小二乘法估计模型参数,往往参数估计方差太大,使普通最小二乘法的效果变得很不理想,为了解决这一问题,统计学家从模型和数据的角度考虑,采用回归诊断和自变量选择来克服多重共线性的影响,这时,岭回归作为一种新的回归方法被提出来了。

2. 岭回归估计的定义及其统计思想是什么?答:一种改进最小二乘估计的方法叫做岭估计。

当自变量间存在多重共线性,∣X'X ∣≈0 时,我们设想给X'X 加上一个正常数矩阵kI(k>0), 那么X'X+kI 接近奇异的程度小得多,考虑到变量的量纲问题,先对数据作标准化,为了计算方便,标准化后的设计阵仍然用X 表示,定义为? X 'X I X 'y,称为的岭回归估计,其中k称为岭参数。

3. 选择岭参数k 有哪几种主要方法?答:选择岭参数的几种常用方法有1. 岭迹法,2. 方差扩大因子法, 3.由残差平方和来确定k 值。

4. 用岭回归方法选择自变量应遵从哪些基本原则?答:用岭回归方法来选择变量应遵从的原则有:(1)在岭回归的计算中,我们假定设计矩阵X 已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小,我们可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。

(2)当k 值较小时标准化岭回归系数的绝对值并不是很小,但是不稳定,随着k 的增加迅速趋于零。

像这样的岭回归系数不稳定, 震动趋于零的自变量,x5K我们也可以予以删除。

3) 去掉标准化岭回归系数很不稳定的自变量,如果有若干个岭回归系数不稳 定,究竟去掉几个,去掉哪几个,这并无一般原则可循,这需根据去掉某 个变量后重新进行岭回归分析的效果来确定。

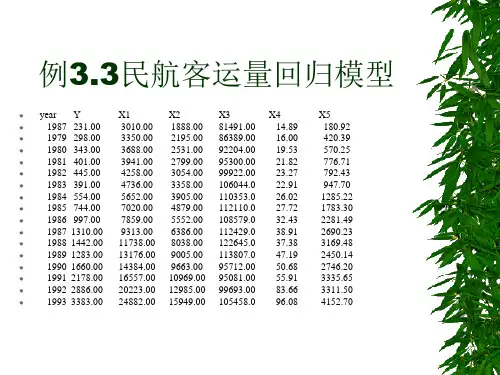

5. 对第 5 章习题 9 的数据,逐步回归的结果只保留了 3 个自变量 x1 ,x2 ,x5 ,用 y对这 3 个自变量做岭回归分析。

第7章岭回归分析岭回归分析(Ridge Regression Analysis)是一种线性回归的改进方法,用于解决当自变量之间存在多重共线性(multicollinearity)时,常规最小二乘法(Ordinary Least Squares, OLS)估计的回归系数不稳定的问题。

多重共线性指的是自变量之间存在高度相关性,即两个或多个自变量之间存在线性关系。

在OLS估计中,当出现多重共线性时,回归系数的估计值可能变得非常大,导致模型不可靠。

岭回归通过引入一个惩罚项(penalty term)来解决多重共线性带来的问题。

惩罚项是对回归系数的约束,使得估计值更稳定。

惩罚项的大小由一个称为岭参数(Ridge parameter)的超参数决定,岭参数越大,惩罚项越大。

具体实施岭回归分析的步骤如下:1.收集数据:收集需要进行回归分析的数据,包括自变量(X)和因变量(Y)。

2.数据预处理:对数据进行预处理,包括缺失值处理、异常值处理和标准化处理等。

3.岭回归模型:构建岭回归模型,假设回归方程为:Y=β0+β1X1+β2X2+...+βnXn+ε,其中β0是截距,β1-βn是回归系数,ε是误差项。

4. 岭参数选择:选择适当的岭参数值。

一种常用的方法是交叉验证(cross-validation),通过在训练集上进行模型拟合和验证,选择使得平均误差最小的岭参数。

5.模型拟合:使用选定的岭参数,对模型进行拟合,通过最小化残差平方和(RSS)来估计回归系数的值。

6.结果分析:通过分析回归系数的估计值,评估模型的拟合效果和自变量的影响程度。

岭回归分析的优点是可以解决多重共线性问题,使得回归模型在存在多重共线性时仍然具有较好的稳定性。

同时,通过调节岭参数,还可以控制惩罚项的大小。

然而,岭回归也存在一些限制。

首先,岭回归对于多重共线性问题的处理是通过牺牲模型的拟合度来换取回归系数的稳定性,有时会导致模型的预测能力下降。

其次,选择合适的岭参数值也需要一定的经验和技巧,选择过小的岭参数可能无法很好地解决多重共线性问题,而选择过大的岭参数可能导致模型欠拟合。

岭回归分析(RidgeRegressonAnalysis)简介1962年A.E.Hoerl⾸先提出,1970年他⼜和R.W.kennard合作在发表的论⽂中作了详细的讨论。

应⽤回归分析有⼀种实际情况是:研究者希望在回归⽅程内包含2个或⼏个⾼度相关的共线性⾃变量。

这在医学研究中有时会遇到,例如有些⽣理指标,特别是⽣长发育指标(⽐如⾝⾼和体重),明知是⾼度相关的,有时却希望把它们都引⼊回归⽅程,以便作专业解释。

这时⽤逐步回归法不合适,⽤⼀般回归分析法所求得的各回归系数值不稳定、难于解释。

岭回归分析针对这种实际情况,⽤改进的最⼩⼆乘法拟合多元线性回归⽅程,叫做岭回归⽅程,可减少样本回归系数的标准误,使各回归系数值相对稳定和便于解释。

其基本原理是:在⽤样本的相关系数值拟合标准化变量的岭回归⽅程时,把两两变量(包括⾃变量和应变量)Xi和Xj的相关系数rij,⼈为地减少成为rij/(1+k),k称为岭参数,取值0~1。

求得的标准化岭回归系数可记作bi′(k),取使各bi′(k)相对稳定的k值,得标准化变量的岭回归⽅程为=b1′(k)X1′+b2′(k)X2′+…+bm′(k)Xm′。

还可得岭回归⽅程为=a(k)+b1(k)X1+b2(k)X2+…+bm(k)Xm,bi(k)为岭回归系数。

岭回归⽅程的⽅差分析、岭回归系数的标准误等的运算和⼀般多元线性回归分析的相同。

岭回归分析主要⽤于解释:⽤岭回归系数bi(k)说明各⾃变量和应变量的数量关系;⽤标准化岭回归系数bi′(k)⽐较各⾃变量对应变量的作⽤⼤⼩。

要指出的是:相对于⼀般回归分析所拟合的回归⽅程,特别是相对逐步回归分析所拟合的回归⽅程,岭回归⽅程的剩余均⽅要⼤,因此预报效果要差,⼀般不⽤于预报。

机器学习(07)——岭回归算法实战1. 回归算法概念回归分析是⼀种预测性的建模技术,它研究的是因变量(⽬标)和⾃变量(预测器)之间的关系。

这种技术通常⽤于预测分析、时间序列模型以及发现变量之间的因果关系。

回归算法通过对特征数据的计算,从数据中寻找规律,找出数据与规律之间的因果关系,并根据其关系预测后续发展变化的规律以及结果。

常⽤回归算法有:线性回归算法、逐步回归算法、岭回归算法、lasso回归算法、⽀持向量机回归等。

2. 岭回归算法岭回归(英⽂名:ridge regression, Tikhonov regularization)是⼀种专⽤于共线性数据分析的有偏估计回归⽅法,实质上是⼀种改良的最⼩⼆乘估计法,通过放弃最⼩⼆乘法的⽆偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归⽅法,对病态数据的拟合要强于最⼩⼆乘法。

通常岭回归⽅程的R平⽅值会稍低于普通回归分析,但回归系数的显著性往往明显⾼于普通回归,在存在共线性问题和病态数据偏多的研究中有较⼤的实⽤价值。

适⽤情况:1.可以⽤来处理特征数多于样本数的情况2.可适⽤于“病态矩阵”的分析(对于有些矩阵,矩阵中某个元素的⼀个很⼩的变动,会引起最后计算结果误差很⼤,这类矩阵称为“病态矩阵”)3.可作为⼀种缩减算法,通过找出预测误差最⼩化的λ,筛选出不重要的特征或参数,从⽽帮助我们更好地理解数据,取得更好的预测效果3. 使⽤岭回归算法预测防⽕墙⽇志中,每⼩时总体请求数的变化1)项⽬说明防⽕墙⽇志会记录所有的外⽹对内⽹或内⽹对外⽹的访问请求,根据不同⽇期、时间段以及使⽤情况,请求数与ip数都在不停的变化,通过机器算法的学习,掌握其变化的规律,预测出当天的变化规律。

2)数据信息已通过前期的数据处理,已经完成了请求统计记录与效果展⽰。

⽇志请求统计汇总表--⼩时表名字段名称字段类型主键是否允许空默认值字段说明request_report_for_hour id serial PK0主键Idrequest_report_for_hour date timestamp IX⽇期request_report_for_hour hour integer IX0⼩时request_report_for_hour tag text IX分类标签:total=汇总统计;device=设备名称request_report_for_hour devname text IX防⽕墙设备名称request_report_for_hour request_for_total integer IX0总请求数request_report_for_hour ip_for_total integer IX0总IP数⽇志请求统计汇总表数据⽇志请求统计汇总表效果图3)设计思路根据这些已有数据,我们需要做的是,将数据和数据中所包含的特征,转换成机器学习可以计算的数值数据,然后使⽤回归算法对这些数据进⾏运算,找出这些数据的变化规律,然后根据这些规律,预测其未来的变化值。

第7章岭回归分析岭回归分析是一种用于解决多重共线性问题的回归方法。

在多重共线性问题中,自变量之间存在高度相关性,这会导致传统的最小二乘法线性回归产生不稳定的估计结果。

岭回归通过对系数进行约束,来减小估计值的方差,从而提高回归模型的稳定性。

本章将介绍岭回归的原理、步骤和应用。

一、岭回归的原理岭回归是对普通最小二乘法进行修正的一种方法。

其基本思想是通过对最小二乘法中的残差平方和添加一个惩罚项来控制系数的大小,从而减小方差。

岭回归的目标是找到一个最优的系数向量,使得残差平方和和正则化项的加权和最小化。

在岭回归中,通过引入一个正则化参数λ(也称为岭参数),目标函数变为最小二乘法的残差平方和加上λ乘以系数向量的平方和。

正则项的引入使得系数向量的估计值在其中一种程度上受到限制,使回归模型更加稳定。

通过调整正则化参数λ的值,可以控制估计值的偏差和方差之间的权衡。

二、岭回归的步骤岭回归的步骤如下:1.数据准备:将数据集划分为自变量矩阵X和因变量向量y。

2.数据标准化:对X和y进行标准化,使得均值为0,方差为1、这一步骤是为了使得不同变量之间的尺度一致。

3.构建岭回归模型:通过求解最小二乘法,得到系数估计值。

岭回归的系数估计值计算公式为:β^=(X^T*X+λI)^(-1)*X^T*y。

其中,X^T为X的转置矩阵,I为单位矩阵,λ为正则化参数。

4.选择合适的λ:通过交叉验证等方法,选择合适的正则化参数λ。

5.模型评估:使用选择的正则化参数λ对模型进行评估,计算均方误差等指标。

三、岭回归的应用岭回归在实际应用中具有广泛的用途,主要包括以下几个方面:1.多重共线性问题:当自变量之间存在高度相关性时,使用岭回归可以解决多重共线性问题,减小估计值的方差,提高回归模型的稳定性。

2.特征选择:岭回归通过惩罚项的引入,可以压缩系数向量,从而减小不重要的特征对模型的影响,实现特征的选择。

3.数据挖掘:岭回归可以用于数据挖掘任务,如预测、分类等。

第七章岭回归1.岭回归估计是在什么情况下提出的?答:当解释变量间出现严重的多重共线性时,用普通最小二乘法估计模型参数,往往参数估计方差太大,使普通最小二乘法的效果变得很不理想,为了解决这一问题,统计学家从模型和数据的角度考虑,采用回归诊断和自变量选择来克服多重共线性的影响,这时,岭回归作为一种新的回归方法被提出来了。

2.岭回归估计的定义及其统计思想是什么?答:一种改进最小二乘估计的方法叫做岭估计。

当自变量间存在多重共线性,∣X'X ∣≈0时,我们设想给X'X 加上一个正常数矩阵kI(k>0),那么X'X+kI接近奇异的程度小得多,考虑到变量的量纲问题,先对数据作标准化,为了计算方便,标准化后的设计阵仍然用X 表示,定义为()()1ˆ''X X I X y βκκ-=+,称为β的岭回归估计,其中k 称为岭参数。

3.选择岭参数k 有哪几种主要方法?答:选择岭参数的几种常用方法有1.岭迹法,2.方差扩大因子法,3.由残差平方和来确定k 值。

4.用岭回归方法选择自变量应遵从哪些基本原则?答:用岭回归方法来选择变量应遵从的原则有:(1)在岭回归的计算中,我们假定设计矩阵X 已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小,我们可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。

(2)当k 值较小时标准化岭回归系数的绝对值并不是很小,但是不稳定,随着k的增加迅速趋于零。

像这样的岭回归系数不稳定,震动趋于零的自变量,我们也可以予以删除。

(3)去掉标准化岭回归系数很不稳定的自变量,如果有若干个岭回归系数不稳定,究竟去掉几个,去掉哪几个,这并无一般原则可循,这需根据去掉某个变量后重新进行岭回归分析的效果来确定。

5.对第5章习题9的数据,逐步回归的结果只保留了3个自变量x1,x2,x5,用y对这3个自变量做岭回归分析。

答:依题意,对逐步回归法所保留的三个自变量做岭回归分析。

推导岭回归的解析解

岭回归(Ridge Regression)是一种用于处理多重共线性问题的线性回归方法。

相比于普通最小二乘法(Ordinary Least Squares,OLS),岭回归通过引入一个正则化项来惩罚回归系数的大小,从而减小模型的方差。

为了得到岭回归的解析解,我们首先需要了解岭回归的目标函数。

假设我们有一个数据集X,其中X是一个n×p的矩阵,n表示样本数量,p表示特征数量。

我们还有一个目标向量y,其中y是一个n×1的列向量。

岭回归的目标是最小化以下目标函数:

min||y-Xβ||^2+λ||β||^2

其中,β是回归系数向量,λ是正则化参数。

||y-Xβ||^2表示残差平方和,||β||^2表示回归系数的平方和。

为了求解上述目标函数的最小值,我们将目标函数转化为矩阵形式:

min(y-Xβ)^T(y-Xβ)+λβ^Tβ

对目标函数求导并令导数为0,可以得到解析解:2X^T(y-Xβ)+2λβ=0

将上式整理得到:

X^T(y-Xβ)+λβ=0

将上式展开可得:

X^Ty-X^TXβ+λβ=0

进一步整理得到:

(X^TX+λI)β=X^Ty

其中,I是单位矩阵。

最后,我们可以通过求解上述线性方程组得到岭回归的解析解:

β=(X^TX+λI)^-1X^Ty

通过这个解析解,我们可以计算出岭回归模型的回归系数,从而进行预测和分析。

总结而言,岭回归的解析解可以通过求解一个带有正则化项的线性方程组得到。

通过引入正则化项,岭回归能够有效应对多重共线性问题,提高模型的稳定性和泛化能力。

岭回归知识点总结与普通最小二乘法(Ordinary Least Squares, OLS)相比,岭回归通过在损失函数中添加一个正则化项来惩罚参数的绝对值,从而优化参数的估计。

这使得岭回归在某种程度上牺牲了拟合度,但提高了模型的泛化能力。

以下是岭回归的一些重要知识点总结:1. 岭回归的数学表达式:岭回归的数学模型可以表示为:$$\hat{\beta}^{ridge} = argmin_{\beta} \{ ||Y - X\beta||^2 + \lambda ||\beta||^2 \}$$其中,$\hat{\beta}^{ridge}$表示岭回归的参数估计值,$Y$表示因变量,$X$表示自变量矩阵,$\beta$表示参数向量,$\lambda$表示岭回归的惩罚系数。

在岭回归中,我们通过最小化残差平方和和惩罚项的和来得到最优的参数估计值。

2. 岭回归的惩罚项:岭回归的惩罚项是用来约束参数估计值的大小的。

它可以防止参数估计值过大,减小模型的方差。

惩罚项的形式为$||\beta||^2$,其中$||\beta||^2$表示参数向量的L2范数(即参数向量每个元素的平方和)。

通过调节惩罚系数$\lambda$的大小,可以控制惩罚的程度。

当$\lambda$趋于0时,岭回归退化为普通最小二乘法;当$\lambda$趋于无穷大时,参数估计值趋近于0。

因此,$\lambda$的选择对岭回归的效果有着重要的影响。

3. 岭回归的优点:(1)缓解多重共线性:岭回归可以有效地缓解自变量之间的高度相关性,提高模型的稳定性和准确性。

(2)防止过拟合:岭回归通过引入惩罚项,可以有效地控制模型的复杂度,防止过拟合的发生。

(3)提高泛化能力:岭回归可以在一定程度上提高模型的泛化能力,对新样本的预测效果更好。

4. 岭回归的实现方法:(1)闭式解(Closed-form Solution):岭回归可以通过求解闭式解来得到最优的参数估计值。

应用回归分析-第7章课后习题参考答案第7章岭回归思考与练习参考答案7.1 岭回归估计是在什么情况下提出的?答:当自变量间存在复共线性时,|X’X |≈0,回归系数估计的方差就很大,估计值就很不稳定,为解决多重共线性,并使回归得到合理的结果,70年代提出了岭回归(Ridge Regression,简记为RR)。

7.2岭回归的定义及统计思想是什么?答:岭回归法就是以引入偏误为代价减小参数估计量的方差的一种回归方法,其统计思想是对于(X ’X )-1为奇异时,给X’X 加上一个正常数矩阵D, 那么X’X+D接近奇异的程度就会比X ′X 接近奇异的程度小得多,从而完成回归。

但是这样的回归必定丢失了信息,不满足blue 。

但这样的代价有时是值得的,因为这样可以获得与专业知识相一致的结果。

7.3 选择岭参数k 有哪几种方法?答:最优k 是依赖于未知参数β和2σ的,几种常见的选择方法是:○1岭迹法:选择0k 的点能使各岭估计基本稳定,岭估计符号合理,回归系数没有不合乎经济意义的绝对值,且残差平方和增大不太多;○2方差扩大因子法:11()()()c k X X kI X X X X kI --'''=++,其对角线元()jj c k 是岭估计的方差扩大因子。

要让()10jj c k ≤;○3残差平方和:满足()SSE k cSSE <成立的最大的k 值。

7.4 用岭回归方法选择自变量应遵循哪些基本原则?答:岭回归选择变量通常的原则是:1. 在岭回归的计算中,我们通常假定涉及矩阵已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小。

我们可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量;2. 当k 值较小时,标准化岭回归系数的绝对值并不很小,但是不稳定,随着k的增加迅速趋近于零。

像这样岭回归系数不稳定、震动趋于零的自变量,我们也可以予以剔除;3.去掉标准化岭回归系数很不稳定的自变量。

第七章岭回归1.岭回归估计是在什么情况下提出的?答:当解释变量间出现严重的多重共线性时,用普通最小二乘法估计模型参数,往往参数估计方差太大,使普通最小二乘法的效果变得很不理想,为了解决这一问题,统计学家从模型和数据的角度考虑,采用回归诊断和自变量选择来克服多重共线性的影响,这时,岭回归作为一种新的回归方法被提出来了。

2.岭回归估计的定义及其统计思想是什么?答:一种改进最小二乘估计的方法叫做岭估计。

当自变量间存在多重共线性,∣X'X∣≈0时,我们设想给X'X加上一个正常数矩阵(k>0),那么X' 接近奇异的程度小得多,考虑到变量的量纲问题,先对数据作标准化,为了计算方便,标准化后的设计阵仍然用X表示,定义为,称为的岭回归估计,其中k称为岭参数。

3.选择岭参数k有哪几种主要方法?答:选择岭参数的几种常用方法有1.岭迹法,2.方差扩大因子法,3.由残差平方和来确定k值。

4.用岭回归方法选择自变量应遵从哪些基本原则?答:用岭回归方法来选择变量应遵从的原则有:(1)在岭回归的计算中,我们假定设计矩阵X已经中心化和标准化了,这样可以直接比较标准化岭回归系数的大小,我们可以剔除掉标准化岭回归系数比较稳定且绝对值很小的自变量。

(2)当k值较小时标准化岭回归系数的绝对值并不是很小,但是不稳定,随着k的增加迅速趋于零。

像这样的岭回归系数不稳定,震动趋于零的自变量,我们也可以予以删除。

(3)去掉标准化岭回归系数很不稳定的自变量,如果有若干个岭回归系数不稳定,究竟去掉几个,去掉哪几个,这并无一般原则可循,这需根据去掉某个变量后重新进行岭回归分析的效果来确定。

5.对第5章习题9的数据,逐步回归的结果只保留了3个自变量x1,x2,x5,用y对这3个自变量做岭回归分析。

答:依题意,对逐步回归法所保留的三个自变量做岭回归分析。

程序为:'C:\ \\ '.x1 x2 x50.010.01.岭迹图如下:1.200001.000000.800000.600000.400000.200000.000004.0000003.0000002.0000001.0000000.000000-1.000000-2.000000x5Kx2K x1K x5Kx2K x1K KR IDG E TR AC E计算结果为:可以看到,变量x 1、x 2迅速由负变正,x 5迅速减小,在0.01-0.1之间各回归系数的岭估计基本稳定,重新做岭回归。