资产负债表趋势与结构分析表

- 格式:xlsx

- 大小:36.21 KB

- 文档页数:1

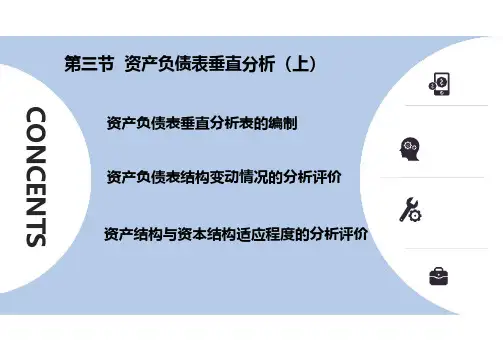

第1页按服务对象资产负债表垂直分析表的编制资产结构与资本结构适应程度的分析评价CONCENTS 资产负债表结构变动情况的分析评价第三节资产负债表垂直分析(上)第2页资产负债表垂直分析表的编制一资产负债表垂直分析表的编制第3页•资产负债表结构反映出资产负债表各项目的相互关系及各项目所占的比重。

•资产负债表垂直分析是通过计算资产负债表中各项目占总资产或权益总额的比重,分析评价企业资产结构和权益结构变动的合理程度。

第4页一资产负债表垂直分析表的编制分析要点:可在全公司进行有奖征集12静态角度:以本期资产负债表为分析对象,分析评价其实际构成情况。

动态角度:将资产负债表的本期实际构成与选定的标准进行对比分析。

第5页资产负债表结构变动情况的分析评价二资产负债表结构变动情况的分析评价第6页•资产负债表结构变动情况的分析评价可从资产结构的分析评价和资本结构的分析评价两大方面进行。

二资产负债表结构变动情况的分析评价第7页资本结构与资产结构资本结构是指企业各种资本的价值构成及其比例关系,是企业一定时期筹资组合的结果。

广义的资本结构是指企业全部资本的构成及其比例关系。

企业一定时期的资本可分为债务资本和股权资本,也可分为短期资本和长期资本。

资产结构是指企业进行投资中各种资产的构成比例。

两者相互区别并相互联系。

可在全公司进行有奖征集二资产负债表结构变动情况的分析评价第8页(一)资产结构的分析评价1.从静态角度观察企业资产的配置情况,分析时可通过与行业的平均水平或可比企业资产结构的比较,对企业资产的流动性和资产风险做出判断,进而对企业资产结构的合理性做出评价。

2.从动态角度分析企业资产结构的变动情况,对企业资产结构的稳定性做出评价,进而对企业资产结构的调整情况做出评价。

可在全公司进行有奖征集二资产负债表结构变动情况的分析评价第9页(二)资本结构的分析评价1.从静态角度观察资本的构成,衡量企业的财务实力,评价企业的财务风险,同时结合企业的盈利能力和经营风险,评价其资本结构的合理性。

2024年最全面的资产负债表分析法总结资产负债表(Balance Sheet)是企业会计报表的一个重要组成部分,用于反映企业在特定日期的财务状况。

它按照账户分类,将企业的资产、负债和所有者权益进行清晰的展示,帮助利益相关方评估企业的偿债能力、财务稳定性和经营状况。

分析资产负债表能够帮助我们全面了解企业的财务状况,因此成为投资者、债权人、分析师等决策者必备的工具。

本文旨在综合分析2024年最全面的资产负债表,主要包括以下几个方面:资产结构分析、负债结构分析、所有者权益分析、流动性分析、偿债能力分析和盈利能力分析。

下面将对这些方面进行详细的解读。

一、资产结构分析资产结构分析是对企业资产的构成和分布进行分析,可以帮助我们了解企业的投资策略和资产配置情况。

首先,我们可以通过资产负债表中的长期资产和流动资产比例来了解企业的长期投资和短期经营的比重。

长期资产主要包括固定资产、无形资产和投资性房地产等,而流动资产主要包括货币资金、应收账款和存货等。

通过比较长期资产和流动资产的比例,可以判断企业的投资倾向和对经营流动性的重视程度。

其次,我们还可以分析不同类型的资产在总资产中所占的比例。

比如,按照资产的流动性,可以将资产划分为流动性资产和非流动性资产。

流动性资产包括货币资金、应收账款和存货等,非流动性资产包括固定资产、投资性房地产和无形资产等。

通过比较不同类型资产所占比例的变化,可以评估企业的经营动态和风险程度。

最后,我们还可以分析企业的资产构成和变动趋势。

比如,分析不同种类的固定资产和无形资产在总资产中的比例,以及其与上一年度相比的增减情况。

这有助于评估企业的资本投入和创新能力。

二、负债结构分析负债结构分析是对企业负债的构成和分布进行分析,可以帮助我们了解企业的融资策略和负债风险情况。

首先,我们可以通过资产负债表中的长期负债和流动负债比例来了解企业的长期融资和短期融资的比重。

长期负债主要包括长期借款和长期应付款等,而流动负债主要包括短期借款、应付账款和应付工资等。

资产负债表分析一、短期偿债能力指标分析营运资本=流动资产—流动负债流动比率=流动资产/流动负债速动比率=速动资产(货币资金+短期投资+应收账款+其他应收款+应收票据)/流动负债现金比率=(货币资金+交易性金融资产)/流动负债1、营运资本分析营运资本越多,说明偿债越有保障,企业的短期偿债能力越强。

债权人收回债权的机率就越高。

因此,营运资金的多少可以反映偿还短期债务的能力。

对该企业而言,年初的营运资本为—200265万元,年末营运资本为-107788万元,表明企业短期偿债能力太弱,短期不能偿债的风险较低,但与年初数相比营运资本增加了92477万元,表明企业营运资本状况上升,降低了不能偿债的风险.2、流动比率分析流动比率是评价企业偿债能力较为常用的比率。

它可以衡量企业短期偿债能力的大小. 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的能力就强,债权就有保障。

对所有者来讲,此项比率不宜过高,比率过高说明企业的资金大量积压在持有的流动资产形态上,影响到企业生产经营过程中的高速运转,影响资金使用效率。

若比率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必影响生产经营活动顺利开展。

当流动比率大于2时,说明企业的偿债能力比较强,当流动比率小于2时,说明企业的偿债能力比较弱,当流动比率等于1时,说明企业的偿债能力比较危险,当流动比率小于1时,说明企业的偿债能力非常困难。

经计算,银泰商业期初流动比率为0.794967,期末流动比率为0.894297,按一般公认标准来说,说明企业的偿债能力比较危险,但短期偿债能力较上年增强.3、速动比率分析速动比率比流动比率能更进一步的有关变现能力的比率指标.企业期初速动比率为0.196006 ,期末速动比率为0。

221347,就公认标准来说,该企业的短期偿债能力是太弱进一步分析其偿债能力,可以看出:② 公司货币资金占总资产的比例较高达0。

079913,公司货币资金占用过低。

资产负债表整体结构分析资产负债表整体结构分析资产负债表由资产、负债和所有者权益三部分组成。

资产负债表结构分析,就是通过对报表各个组成部分占总资产的比率分析,来评价和衡量企业的财务状况。

企业的资产和负债是从两个不同角度反映同一经营活动的两种记录。

资产是反映企业可支配资金的多少,通过现金、存货、固定资产等形式反映资金存在的状况;而负债足企业资金取得的途径,反映的是资产筹集的来源,如短期借款、长期借款等。

资产负债表结构分析包括资产结构分析、负债结构分析等。

(一)资产负债表列示为一直观、有效地分析企业资产负债表,我们需要先提供一个资产负债表,仍然以老母亲餐厅为例,假设餐厅持续发展,在**01年12月31日之后的一年里运转正常,且**01年12月31日的资产负债表以表2-3“老母亲餐厅”组织第一次聚餐后适当投融资后的资产负债表为标准对外报出,到** 02年12月31日时,餐厅对外报出的资产负债表如表8-1所示。

企业经营中的细节说明:在* *02年的全年,老母亲餐厅实现主营业务收人3 650元,购买了60元的固定资产,购买了经营”二毛酸菜”的品牌使用投花费20元,无其他大项支出,对应的利润表见本章表8—8。

表8-l经营1年后老母亲餐厅的资产负债表编制单位:老母亲餐厅**02年12月31日单位:元注:表数据对应表8-8利润表,表10-l现金流量表。

在第8章、第9章和第10章中提到的资产负债表数据,都来该表。

(二)资产结构分析资产负债表的资产结构,指企业的流动资产、长期投资、固定资产、无形资产及其他资产占资产总额的比重。

通过分析不同流动性的资产占总资产的比率,能了解企业的资产结构是否合理。

在分析资产结构时,报表使用者关注的指标主要有流动资产率,其计算公式为:流动资产率=(流动资产额÷资产总额)×100%。

具体到“老母亲餐厅”* *02年底报表数,其流动资产率=1164. 7÷1528. 7×100%= 76. 19%。

资产负债表水平分析从表中可以看出,公司的总资产比年初增加了8.6%。

①从资产的分布上看,主要表现为应收票据、长期股权投资、固定资产和无形资产,其中应收票据增加了1121.85%②从资金的来源上看,主要是因为负债增加了35.29%,所有者权益只增加了6.48%,虽然也起一定作用,但作用不是很大。

所有者权益之所以增加主要是因为实收资本的大幅增加——增加了100%。

由此可以看出,公司的资产增加主要是实收资本和负债增加形成的。

而资产中流动资产减少了7.36%非流动资产增加44.32%,表明流动资产一部分转化为实收资本,非流动资产增加主要是无形资产的增加,这个与报表附注相符,这样做对企业的发展是有一定好处的,但要量力而行。

该企业货币资金、其他应收款、在建工程都有所减少,存货有所增加,占整个资本结构比重增加,企业没有应付债券、应付股利等,资产增加绝大部分来自无形资产。

说明企业衰退,当企业达到一定规模时,应该有效地利用财务杠杆原理进行适当的举债经营。

整体来看企业积累资金能力、弥补亏损能力、偿还债务能力和应付风险能力都有所减弱。

资产负债表垂直分析从表中可以看出,公司的资本结构方面,流动资产与2010年相比所占比重由69.12%下降到58.97,非流动资产由30.88%上升到41.03%,由此可进一步表明企业的流动性在减弱。

其中货币资金比上年大幅下降,说明公司本年度使用现金量较多,使用货币资金量较多,所以对提高公司收益并有一定影响,但应该注意使用货币资金的合理性和有效性。

公司资本结构方面,负债所占比重由上年的7.34%上升到9.15%,其中短期借款没有,应付账款由上年的 2.98%上升到3.81%,股东权益所占比重由上年的92.66%下降到90.88%,说明企业的债权的保障程度在减弱。

由此可以看出,公司基本不依赖借款,流动负债比重上升,说明企业的营运资金不太充足,表明企业的偿债能力有所,这与水平分析得出的结果近似。

资产负债表的作用:资产负债表的基本结构:一般是按各种资产变化先后顺序逐一列在表的左方,反映单位所有的各项财产、物资、债权和权利;所有的负债和业主权益则逐一列在表的右方。

负债一般列于右上方分别反映各种长期和短期负债的项目,业主权益列在右下方,反映业主的资本和盈余。

左右两方的数额相等。

作用:资产负债表主要提供有关企业财务状况方面的信息。

通过资产负债表,可以提供某一日期资产的总额及其结构,表明企业拥有或控制的资源及其分布情况,可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间,可以反映所有者所拥有的权益,资产负债表还可以提供进行财务分析的基本资料,如将流动资产与流动负债进行比较,计算出流动比率;将速动资产与流动负债进行比较,计算出流动比率;计算出速动比率等,可以表明企业的变现能力、偿债能力和资金周转能力,从而有助于会计报表使用者作出经济决策。

理解资产负债表的涵义必须依靠报表阅读者的判断。

资产负债表有助于解释、评价和预测同仁堂企业的长、短期偿债能力和经营绩效,然而此表本身并不直接披露这些信息,而要靠报表使用者自己加以判断。

各家企业所采用的会计政策可能完全不同,所产生的信息当然有所区别,简单地根据报表数据评价和预测偿债能力以及经营绩效,并据以评判优劣,难免有失偏颇。

所以,要理解资产负债表的涵义并作出正确的评价,并不能仅仅局限于资产负债表信息本身,而要借助其他相关信一、资产负债表水平分析:表1-1(一)、资产变动分析1.货币资金规模以及发生变动的原因分析。

该企业2011年的货币资金相对于2010年增加了16.13%,其主要原因是企业销售规模的增加,导致货币资金的规模也随之增加。

2.企业应收账款的增减变动分析。

该企业2011年应收账款的增长率为2.55%,只是小规模的增加,远小于销售收入、流动资产、速动资产等项目的增长率,因此,可初步判断其应收账款不存在不合理增长的倾向。

公司财务分析之资产负债表分析一、资产负债表结构分析1.资产结构分析表 2:资产结构表单位:万元从表 2 我们可以看出,公司流动资产合计占资产总计的比例为68.86%,非流动资产总计占资产总计的比例为 31.41%,公司流动资产比重较高,非流动资产比重较低。

流动资产比重较高会占用大量资金,降低流动资产周转率,从而影响企业的资金利用效率。

非流动资产比例过低会影响企业的获利能力,从而影响企业未来的发展。

2.负债与权益结构分析表 3:资本结构表单位:万元从表 2 中我们可以看出公司流动负债占资本总计的 18.02%,长期负债占资本总计的 18.44%,所有者权益占资本总计的 63.54%。

由此我们得出,公司的债务资本比例为 36.46%,权益资本比例为 63.54%,公司负债资本较低,权益资本较高。

低负债资本、高权益资本可以降低企业财务风险,减少企业发生债务危机的比率,但是会增加企业资本成本,不能有效发挥债务资本的财务杠杆效益。

3.资产与负债匹配分析通过公司资产与负债匹配结构图我们可以看出,公司资产与负债的匹配方式为稳健型的匹配结构,在这一结构形式中,企业长期资产的资金需要依靠长期资金来解决,短期资产的资金需要则使用长期资金和短期资金共同解决(见表 3)。

在稳健型的匹配结构下,公司融资风险相对较小,融资成本较高,因此股东的收益水平也就不高。

二、资产构成要素分析企业总资产为 65089 万元,其中流动性资产为 44820 万元,占资产总额的比例为 68.86%;非流动资产为 20269 万元,占领的资产份额为31.14%。

通过对企业资产各要素的数据子细分析可以发现,企业的资产构成要素存在以下问题:1.现金金额较大企业货币资金的金额为 8437 万元,占资产总额的 12.96%。

这个表明企业的货币资金持有规模偏大。

过高的货币资金持有量会浪费企业的投资机会,增加企业的筹资资本、企业持有现金的机会成本和管理成本。

资产负债表⽔平分析表⼀、总资产变动情况1、流动资产本期增加68257百万元,增长的幅度为30.01%,使总资产规模增长了 5.07%。

⾮流动资产本期增加了185523百万元,增长的幅度为19.14%,使总资产规模增长了15.50%,两者合计使总资产增长了253780 百万元,增长幅度为21.20%。

2、本期总资产的增长主要体现在⾮流动资产的增长上,原因是投资的增加。

主要体现在三个⽅⾯:⼀是固定资产的增长。

固定资产本期增长75,276百万元,增长幅度为29.38%,对总资产的影响为6.29%。

固定资产的增加主要由在建⼯程转⼊所致,计提折旧主要导致了固定资产的减少,总体看该公司的⽣产能⼒有增加。

⼆是在建⼯程的增长。

在建⼯程本期增长52,243百万元,增长的幅度32.55%,对总资产的影响为4.36%。

在建⼯程的增加⼀⽅⾯可加强企业的⽣产能⼒,⼀⽅⾯会增加企业的负债。

三是油⽓资产的增长。

油⽓资产本期增长46,369百万元,增长幅度为9.80%,对总资产的影响为 3.87%。

该项⽬的减少主要是因为计提的折耗,这部分的增长对中国⽯油的未来经营有积极作⽤。

3、流动资产的变动主要体现在三个⽅⾯:⼀是货币资⾦的增长。

货币资⾦本期增长42,199百万元,增长幅度为91.57%,对总资产的影响为3.53%。

⼆是存货的增长。

该项⽬本期增长24,096百万元,增长幅度为26.57%,对总资产的影响为2.01%。

由于固定资产的增长,提⾼了企业的⽣产能⼒,导致存货增加。

三是应收账款的增加。

应收账款本期增长11,975百万元,增长的幅度为71.24%,对总资产的影响为 1.00%。

在2008年度及2009年度,该企业未发⽣重⼤的应收账款坏账准备核销,说明该企业资⾦周转良好。

可得出,流动资产增加主要是现⾦及现⾦等价物的增长。

⼆、权益总额的变动情况1、负债本期增加194,108百万元,增长的幅度为55.69%,使权益总额增长了16.22%;股东权益本期增加了59,672百万元,增长的幅度为7.03%,使权益总额增长了 4.99%,两者合计使权益总额本期增加了253,780 百万元,增长幅度为21.20%。

资产负债表结构分析案例_资产负债表水平分析和垂直分析资产负债表分析产负债表的水平分析(1)资产负债表变动情况的分析评价2010-2011资产负债表的水平分析金额单位:人民币元项目 2011年 2010年变动情况对总资产的影响变动频变动流动资产:货币资金346,864,417.75 422,233,694.47 -75,369,276.72 -17.85% -2.38% 交易性金融资产应收票据 1,611,337,465.21 1,278,816,333.70 332,521,131.51 26.00% 10.50% 应收账款287,605,443.29 139,851,123.20 147,754,320.09 105.65% 4.66% 预付款项111,780,393.60 108,288,121.62 3,492,271.98 3.22% 0.11% 应收利息应收股利其他应收款 11,494,873.79 9,218,662.81 2,276,210.98 24.69% 0.07% 存货664,695,248.63 583,495,273.39 81,199,975.24 13.92% 2.56% 一年内到期的非流动资产其他流动资产流动资产合计 3,033,777,842.27 2,541,903,209.19 491,874,633.08 19.35% 15.53% 非流动资产:可供出售金融资产持有至到期投资长期应收款长期股权投资 1,859,623.76 21,551,258.34 -19,691,634.58 -91.37% -0.62% 投资性房地产固定资产440,156,201.29 378,757,108.18 61,399,093.11 16.21% 1.94% 在建工程73,551,575.20 50,691,517.66 22,860,057.54 45.10% 0.72% 工程物资固定资产清理生产性生物资产油气资产无形资产 131,744,634.37 134,688,931.85 -2,944,297.48 -2.19% -0.09% 开发支出商誉长期待摊费用递延所得税资产 37,118,747.73 40,128,526.02 -3,009,778.29 -7.50% -0.10% 其他非流动资产非流动资产合计684,430,782.35 625,817,342.05 58,613,440.30 9.37% 1.85% 资产总计 3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% 流动负债:短期借款交易性金融负债应付票据 1,024,095,943.41 903,656,592.47 120,439,350.94 13.33% 3.80% 应付账款736,287,139.96 677,211,504.26 59,075,635.70 8.72% 1.86% 预收款项300,964,188.52 240,423,978.7260,540,209.80 25.18% 1.91% 应付职工薪酬 62,371,896.64 38,102,839.52 24,269,057.12 63.69% 0.77% 应交税费54,210,310.26 77,053,586.61 -22,843,276.35 -29.65% -0.72% 应付利息应付股利7,295,662.33 -7,295,662.33 -100.00% -0.23% 其他应付款125,508,255.70 74,456,215.24 51,052,040.46 68.57% 1.61% 一年内到期的非流动负债其他流动负债流动负债合计 2,303,437,734.49 2,018,200,379.15 285,237,355.34 14.13% 9.00% 非流动负债:长期借款应付债券长期应付款专项应付款预计负债递延所得税负债其他非流动负债99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 非流动负债合计99,151,079.86 101,927,471.00 -2,776,391.14 -2.72% -0.09% 负债合计2,402,588,814.35 2,120,127,850.15 282,460,964.20 13.32% 8.92% 所有者权益(或股东权益):实收资本(或股本) 532,800,000.00 532,800,000.00 0.00 0.00% 0.00% 资本公积16,746,848.17 16,746,848.17 0.00 0.00% 0.00% 减:库存股专项储备盈余公积145,433,776.90 113,303,065.98 32,130,710.92 28.36% 1.01% 一般风险准备未分配利润620,639,185.20 384,742,786.94 235,896,398.26 61.31% 7.45% 所有者权益合计 1,315,619,810.27 1,047,592,701.09 268,027,109.18 25.59% 8.46% 负债和所有者权益总计3,718,208,624.62 3,167,720,551.24 550,488,073.38 17.38% 17.38% (1)从投资或筹资角度进行分析评价根据上表,可以对合肥荣事达三洋股份有限公司的总资产变动情况做出以下分析:该公司总资产本期增加550,488,073.38元,增长幅度为17.38%,说明合肥三洋本年资产规模有较大幅度的增长。

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(紛变动额变动率(紛流动资产:货币资金40000 50000 10000 25. 00% 1.02%短期投资28000 20000 -8000 -28. 57% -0. 81%应收账款15500 25000 9500 61. 29% 0. 97%存货97000 85000 -12000 -12. 37% -1. 22%其他流动资产37910 48510 10600 27. 96% 1. 08%流动资产合计218410 228510 10100 4. 62% 1.03%非流动资产:长期投资42200 51000 8800 20. 85% 0. 90%固定资产净值631000 658500 27500 4. 36% 2. 80%无形资产91000 94000 3000 3. 30% 0.31% 非流动资产合计764200 803500 39300 5. 14% 4. 00%合计982610 1032010 49400 5. 03% 5. 03%负债及所有者权益流动负债:短期借款37600 55000 17400 46. 28% 1. 77%应付账款13600 15500 1900 13. 97% 0. 19%应交款项7400 9530 2130 28. 78% 0. 22%其他流动负债4487 3300 -1187 -26. 45% -0. 12%流动负债小计63087 83330 20243 32. 09% 2. 06%非流动负债:长期借款38400 42000 3600 9. 38% 0. 37%应付债券181000 181000 0 0. 00% 0. 00% 非流动负债小计219400 2230003600 1. 64% 0. 37%负债合计282487 306330 23843 8. 44% 2.43% 股东权益:股本500000 500000 0 0. 00% 0. 00%资本公积107000 102600 -4400 -4. 11% -0. 45%盈余公积82423 85320 2897 3. 51% 0. 29%未分配利润10700 37720 27020 252. 52% 2. 75%股东权益合计700123 725680 25557 3. 65% 2. 60% 合计982610 1032010 49400 5. 03% 5. 03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

资产负债表水平和结构分析资产负债表水平和结构分析目的就是从横向和纵向两个方面概括地分析一个企业资产、权益的变动情况,以使对资产负债的变动原因从水平和垂直两个方面做出解释并进行分析。

现以从事房地产行业的万科企业为例,其分析所需相关数据如表1所示。

表万科企业股份有限公司资产负债水平和结构表单位:元项目2008 年2007 年变动额变动率(2008年)(2007年)2 7货币换算差额10 068 656 3 626 139 6 442 516 1.78 0.02% 0.02%股东权益合计14 882 371309 8 309 6025576 572 7687520.79 35.06% 40.12%负债及股东权益总计48 507 91757021 992 39206126 515 5255091.21 100.00% 100.00%1资产负债表水平分析1.从投资或资产角度进行分析根据表1的有关数据可得图1图1说明以下问题。

I万科企业世份宿限仝司資产空动率兮折图(1)2008年该公司的流动资产较上年度增加了24 792 867 668元,增长率为125%, 主要是由于存货和货币资金增加所导致,并由此导致该公司全部资产增加了121 %。

(2)公司的固定资产比2007年增加了273 887 258元,增长幅度为116%,主要是由固定资产原值增加所致,固定资产原值增加了363 626 782元,在在建工程有所下降的情况下,固定资产保持了一定幅度的增长。

(3)公司的长期投资2008年和2007年基本一样,都没有进行长期债权投资,只从事了长期股权投资。

该项目比2007年增长了1 408418 736元,增长幅度为76%,主要原因是再次受让南都股权,使账面投资增加。

⑷公司的无形资产和其他资产都较2007年增加,但对于总资产的影响比较小,仅使资产总额增加O. 1%。

总体而言,该公司的资产较之2007年增加了121%,主要是由于流动资产增加所导致,说明该公司的生产规模在扩张。