会计错账更正方法案例讲解

- 格式:doc

- 大小:25.00 KB

- 文档页数:4

会计差错更正监管案例汇总我在一家会计事务所实习的时候,就有幸参与到了一些会计差错更正监管案例的整理工作。

这可真是让我大开眼界,原来会计世界里也有这么多“小马虎”和“大漏洞”。

有一个案例是关于一家中型企业的。

这家企业在做年度财务报表的时候,把一批存货的价值算错了。

他们原本应该按照先进先出法来计算存货成本,可不知道怎么搞的,会计人员却用了加权平均法。

这就好比你本来要按照苹果进库的先后顺序来定价卖苹果,结果却把所有苹果混在一起算个平均价,那肯定会出问题呀。

我看到监管人员审查资料的时候,那眼神就像侦探在找线索一样犀利。

他们发现了这个错误后,就开始深入调查。

企业的会计人员一开始还没意识到问题的严重性,还跟监管人员解释说:“这两种方法算出来的结果应该差不了太多吧。

”监管人员可不吃这一套,他们拿出计算器,当着会计人员的面,重新按照正确的方法计算。

结果一出来,存货价值的差异竟然影响到了企业的利润报表,原本看起来盈利不错的企业,经过正确计算后,利润少了一大截。

还有一个案例是关于一家小型公司的固定资产折旧计算错误。

这家公司的会计在计算办公设备的折旧时,年限设置错了。

本来应该按5 年折旧的设备,他写成了3 年。

这就导致每年的折旧费用多算了,利润自然就被压低了。

我跟着导师去这家公司了解情况的时候,看到那个会计一脸懊悔地说:“我当时就随便填了个数字,没想到会有这么大的影响。

”导师严肃地告诉他:“会计工作可不能随便,一个数字的差错可能会误导整个企业的决策。

”在另一个比较大型的企业集团案例里,他们在合并财务报表的时候出了岔子。

子公司和母公司之间的内部交易抵消没有处理好,就好像两个家庭算账,把互相之间借的钱和送的东西都算乱了。

监管部门在审查的时候,要把这家集团各个子公司的账目都翻出来,一点点核对。

我也帮忙整理那些厚厚的账目资料,眼睛都看花了。

最后发现,就是因为一个子公司在记录一笔内部销售业务时,科目记错了,结果在合并报表的时候,就像多米诺骨牌一样,引发了一系列的错误,导致整个集团的资产负债表数据都不准确。

《错账更正方法》教学案例分析郑州市财贸学校 杨云晖会计电算化在我国已得到广泛应用,为了提高财务工作的效率和准确性,大多公司都会采用专门的会计软件来开展财务工作,但仍有部分中小企业未实行会计电算化。

这就要求相关院校在会计专业教学中,在开展会计电算化专业课的基础上,教会学生做手工账。

1 教学背景手工做账要求会计人员根据审核无误的原始凭证,填制记账凭证、登记账簿和编制报表等。

在做账的过程中,出现了错账应该怎么办呢?这要求财务人员按照正确的方法进行更正,因此错账更正方法在理论和实践中,都至关重要。

对此,本文主要介绍错账更正方法的教学设计,尝试将错账实务引进课堂,以学生为主体,充分发挥学生的主观能动性。

2 教学设计思路本节课选自高等教育出版社《基础会计》第七章第四节的内容。

基础会计是国家中等职业教育会计专业的主干课程,是学习其他会计专业课程的前提。

账簿登记出错在会计工作中是在所难免的,关键是要使用恰当的方法进行更正。

在学习本节课之前,学生已经学习了如何填制记账凭证和登记账簿,为本节课的学习打下了基础。

在讲解本节课时,教师将学生作业中填制的错误凭证和账簿作为本节课典型的案例,采用“审核记账凭证或者账簿→发现错账→分析错账类型→采用合适的方法→更正错账”的思路来完成本节课的教学。

3 学情分析本节授课对象是中职会计电算化专业一年级学生,其毕业后就业方向是中小企业的会计、出纳、收银等。

学生对专业课感兴趣、乐于动手操作,且在学习本节课之前学生已经初步掌握了填制记账凭证和登记账簿的相关知识,这为教学中学习本节课内容奠定了良好的基础,但学生普遍不喜欢理论课,实际操作不够熟练。

4 教学目标结合学生的情况和本专业的教学大纲,本节课制定了以下三维教学目标:①知识与技能。

让学生了解并掌握错账更正法的种类、适用范围及操作步骤。

②过程与方法。

通过实战演练,使学生能够正确认识与分析错账的类型,提高学生发现问题与解决问题的能力;通过对比错账更正方法,培养学生归纳分析的能力。

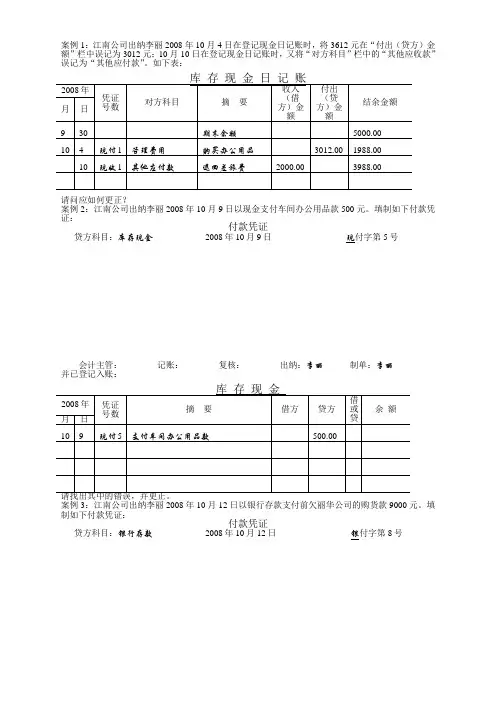

案例1:江南公司出纳李丽2008年10月4日在登记现金日记账时,将3612元在“付出(贷方)金额”栏中误记为3012元;10月10日在登记现金日记账时,又将“对方科目”栏中的“其他应收款”误记为“其他应付款”。

如下表:库存现金日记账2008年凭证号数对方科目摘要收入(借方)金额付出(贷方)金额结余金额月日9 30 期末余额5000.0010 4 现付1 管理费用购买办公用品3012.00 1988.0010 现收1 其他应付款退回差旅费2000.00 3988.00请问应如何更正?案例2:江南公司出纳李丽2008年10月9日以现金支付车间办公用品款500元。

填制如下付款凭证:付款凭证贷方科目:库存现金2008年10月9日现付字第5号会计主管:记账:复核:出纳:李丽制单:李丽并已登记入账:库存现金2008年凭证号数摘要借方贷方借或贷余额月日10 9 现付5 支付车间办公用品款500.00请找出其中的错误,并更正。

案例3:江南公司出纳李丽2008年10月12日以银行存款支付前欠丽华公司的购货款9000元。

填制如下付款凭证:付款凭证贷方科目:银行存款2008年10月12日银付字第8号会计主管:记账:复核:出纳:李丽制单:李丽并已登记入账:银行存款2008年凭证号数摘要借方贷方借或贷余额月日10 12 银付8 支付前欠货款90000.00请找出其中的错误,并更正。

案例4:江南公司出纳李丽2008年10月15日签发现金支票到银行提取现金3000元。

填制如下付款凭证:付款凭证贷方科目:银行存款2008年10月15日银付字第12号会计主管:记账:复核:出纳:李丽制单:李丽并已登记入账:银行存款2008年凭证号数摘要借方贷方借或贷余额月日10 15 银付12 提取现金300.00 请找出其中的错误,并更正。

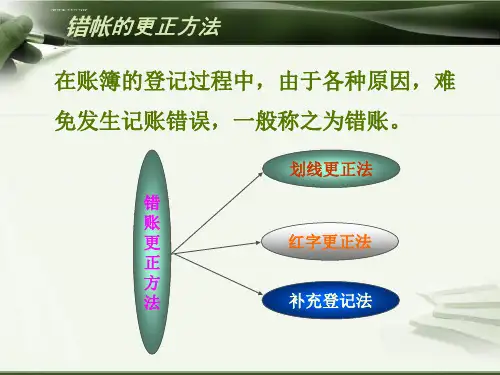

错账更正方法第一篇:错账更正方法错账更正方法1.划线更正法1).适用范围。

a.记账凭证正确,在记账或结账过程中发生账簿记录中文字或数字有错误,如过账时因笔误或计算错误造成的记账方向、金额以及过错账户等。

b.记账凭证中的文字或数字发生错误,但尚未登帐。

2).更正方法。

更正时,先在错误的文字或数字上划一道红线注销,并使原来的字迹清晰可辨,然后在红线上方空白处用蓝字填上正确的文字或数字,并在更正处由记账人员盖章。

对改正错误的数字一定要用红线全部划去,不能只改个别数字,对于文字错误,可只划去错误的部分。

2.红字更正法1).适用范围。

a.记账凭证中的会计科目和金额发生错误,并已登记入账。

这种错误不论是结账前还是结账后,无论是金额错误还是会计科目错误。

更正时,先用红字金额填制一张与错误记账凭证完全相同的记账凭证,在摘要中写明“冲销第/号凭证错误”,并据以用红字金额登记入账,以冲销原有的错误记录;然后,再用蓝字重新填制一张正确的记账凭证,在摘要中写明“更正第/号凭证错误”,并登记入账,即可将错误改正过来。

2).在记账后发现记账凭证中应借、应贷的会计科目没有错,只是所记金额大于应记金额,填制一张会计科目与错误凭证相同,多记的差额为红字金额的记账凭证,在“摘要”栏内注明“冲转第/号凭证多记数”,并据以入账,以冲销原来的多记金额。

3.补充登记法1).适用范围。

登账后发现记账凭证中应借、应贷的会计科目正确,但所记金额小于应记金额的情况。

2).更正方法。

更正时,将少记的金额用蓝字编填一张记账凭证,在“摘要”栏内注明“补记第/号凭证少记数”,并据以登记入账。

这样便将少记的金额补充记入账簿。

第二篇:错账更正方法教案《错账更正方法》教案一、教学目标账簿的登记是会计核算工作的中心环节,会计人员的工作态度、责任心将直接影响到账簿登记的质量。

这就要求学生能针对各种具体情况选用恰当的更正方法进行正确更正,这也是专业培养目标之一。

为此,把本节课的教学目标定为:1、知识目标:(1)使学生正确认识与分析错账的类型,增强判断能力;(2)正确理解划线更正法、红字更正法和补充登记法的适用范围;(3)掌握各种错账更正方法的具体操作步骤与要领。

会计错账更正方法案例讲解会计错账是指在会计处理过程中发生的错误记录和账务处理错误。

为了保证账务数据的准确性和真实性,及时发现和纠正会计错账非常重要。

下面以一个案例讲解会计错账的更正方法。

案例背景:公司在2024年1月1日购买了新的办公设备,资产原价为10,000元,使用寿命为5年,耐用性为4年。

公司采用直线法计提折旧。

但在一笔分录中,会计人员错误地将购买该设备的金额录入为1,000元,导致资产账面价值与实际价值不符。

更正方法:1.首先,会计人员应该及时发现错账并记录下来。

在发现错账后,应立即通知相关部门和上级领导,以便及时采取措施更正错误。

2.接下来,会计人员应该编制一张会计更正凭证。

根据这个案例,在2024年1月1日当天,会计人员应该在正常的购买办公设备的分录之后,编制一个相反的分录,将金额调整为正确的数额。

即:借:固定资产9,000元贷:银行存款9,000元3.更正凭证应由负责的会计师和相关部门负责人签字确认。

签字确认后,会计人员应将更正凭证和相关资料归入会计档案,以便日后审计和查验。

4.更正凭证应及时通过会计软件进行录入,以更新会计账户的余额和数据。

同时,会计人员还应确保已经将更正账务信息通知到与此相关的部门和人员,以避免重复录入错误数据。

5. 最后,会计人员应及时对更正账务进行检查和调整。

他们应确认通过更正凭证的分录已经成功地纠正了错误,并且会计账户的余额与实际情况一致。

如果仍有任何问题或 discrepancie 出现,应立即采取措施予以更正。

总结:以上是一个会计错账的案例讲解,以及实施会计错账更正方法的步骤。

会计人员在每日工作中应密切关注和检查账务数据的准确性,一旦发现错误,应及时采取措施纠正。

及时发现和纠正会计错账对公司的财务管理至关重要,只有确保会计数据的准确性和可信度,才能为公司的决策提供准确的信息支持。

错账更正会计分录例题

错账更正会计分录是指在会计核算过程中,由于一些错误或遗漏导致账目出现错误,需要对原来的账目进行更正的操作。

这些错误可能是由于记账人员的疏忽、计算错误或其他因素引起的。

为了保证财务报表的准确性和真实性,需要对这些错误进行更正。

下面是一个错账更正的会计分录例题:

假设某公司在2019年12月31日将一项应收账款误记为应付账款,金额为10,000元。

现在需要将这个错误进行更正。

首先,需要找出原始错误的分录,即将应收账款误记为应付账款的分录。

假设原始分录是:

借:应付账款 10,000元

贷:应收账款 10,000元

接下来,需要进行错误的更正分录。

正确的分录应该是:

借:应收账款 10,000元

贷:应付账款 10,000元

通过以上的分录,将应收账款和应付账款进行了正确的调整,保证了财务报表的准确性。

在实际操作中,错账更正会计分录可能会更加复杂,特别是涉及到多个账目的调整。

在处理错账时,需要仔细核对原始分录和更正分录,确保错误得到正确的修正。

同时,在进行错账更正时,还需要记录错误原因和更正的依据,以便审计人员或其他相关方了解错误的性质和更正的依据。

总结起来,错账更正会计分录是保证财务报表准确性的重要步骤。

通过及时发现和纠正错误,可以确保财务信息的真实性和可靠性。

同时,正确的错账更正会计分录也是会计人员职责的体现,需要高度的准确性和专业性。

会计错账更正案例一、案例一:划线更正法。

# (一)错账情况。

小会计小明在登记账簿的时候,一不小心把金额写错了。

原本应该登记一笔销售商品收入1500元,结果他写成了1800元。

这就好比本来要给客人15个苹果,结果说成了18个,多给出去了呢。

# (二)更正过程。

小明发现这个错误的时候,账本还没有结账呢。

于是他就采用了划线更正法。

他拿出红色的笔,在错误的数字1800上划了一条红线,这条红线就像是给这个错误数字画了个禁止通行的标志。

然后在红线上面写了正确的数字1500,并且在旁边签上了自己的名字,就好像是在说:“这个错误我负责修正啦。

”二、案例二:红字更正法。

# (一)错账情况。

会计小红遇到了一个比较麻烦的错账。

她先收到了一笔客户的预付款5000元,她本应该做的分录是借记“银行存款”5000元,贷记“预收账款”5000元。

结果呢,她写成了借记“银行存款”5000元,贷记“应收账款”5000元。

这就好比把本来要放到“预收账款”这个篮子里的钱,放到了“应收账款”这个篮子里,完全放错地方了。

# (二)更正过程。

因为这个错误是记账凭证做错了,而且已经登记入账了。

所以小红就得用红字更正法来纠正这个错误。

她先做了一张和原来错误凭证一模一样的红字凭证,也就是借记“银行存款” 5000元(用红字表示),贷记“应收账款” 5000元(用红字表示)。

这就像是把错误地放到“应收账款”篮子里的5000元又拿了出来,而且还做了个标记说这是拿出来的。

然后她又做了一张正确的蓝字凭证,借记“银行存款”5000元,贷记“预收账款”5000元。

这样就把钱放到了正确的“预收账款”篮子里啦。

三、案例三:补充登记法。

# (一)错账情况。

会计小刚在做一笔费用报销的记账时出了差错。

公司购买办公用品花了350元,他做记账凭证的时候,写成了借记“管理费用”305元,贷记“库存现金”305元。

这就好比买东西的时候少算了钱,给公司的账本少记了一笔费用,就好像是去超市买东西,收银员少收了钱一样。

会计差错更正案例

会计差错更正是指在编制财务报表过程中发现的、在之前的会计期间中由于疏忽或错误导致的错误,需要对其进行修正的过程。

以下是一个关于会计差错更正的案例:

背景:一家公司在编制年度财务报表时发现,在前一年度的报表中存在一个计算错误,导致净利润被错误地记载为较低的数字。

差错原因:错误的发生是由于当时财务团队在计算销售费用时疏忽了一个重要的支出项。

这个支出项影响了公司净利润的准确计算。

更正过程:公司在发现差错后,立即采取了以下步骤进行更正:识别差错:财务团队仔细审查了当年度的账目,找到了计算错误的具体原因。

计算更正数:确定了正确的销售费用,并计算出净利润的正确数额。

调整会计记录:在当年度报表中,公司通过调整会计记录,将差错更正数额反映在财务报表中。

披露:公司在年度报表注脚中披露了这一差错的存在,并说明了对差错的更正。

审计:由于这是一项涉及净利润的重大更正,公司通知了其外部审计师,并进行了审计程序,确保更正的准确性和合规性。

影响:差错更正使公司的净利润从错误的低水平上升到正确的水平,改善了公司财务报表的准确性。

此外,公司通过及时披露差错更正,展现了透明度和负责任的财务报告实践,维护了投资者和其他

利益相关方的信任。

这个案例突显了会计差错更正的重要性,以确保财务报表的准确性和透明度。

及时发现并纠正差错有助于避免可能对公司声誉和财务状况产生负面影响的后果。

会计错账改正方法事例解说会计错账改正方法事例解说发现账簿记录有错误,应按规定的方法进行改正,不得涂改、挖补或用化学试剂除去笔迹。

错账的改正方法有三种:1.划线改正划线改正又称红线改正。

假如发现账簿记录有错误,而其所依照的记账凭据没有错误,即纯属记账时文字或数字的笔误,应采纳划线改正的方法进行改正。

改正的方法以下:将错误的文字或数字划一条红色横线注销,但一定使原有笔迹仍可辨识,以备查找;在划线的上方用蓝字或黑字将正确的文字或数字填写在同一行的上方地点,并由改正人员在改正处盖印,以明确责任。

2.红字改正红字改正又称红字冲销。

在会计上,以红字记录表示对原记录的冲减。

红字改正合用于以下两种状况。

依据记账凭据所记录的内容记账此后,发现记账凭据中的应借、应贷会计科目或记账方向有错误,且记账凭据同账簿记录的金额相符合,应采纳红字改正。

改正的方法以下:① 先用红字填制一张与原错误记账凭据内容完整同样的记账凭据,并据以用红字登记入账,冲销原有错误的账簿记录;② 再用蓝字或黑字填制一张正确的记账凭据,并据以用蓝字或黑字登记入账。

「例」以现金支付银行利息 800 元,在填制记账凭据时误记入“银行存款”科目,并据以登记入账,其错误记账凭据所反应的会计分录为:借:对付利息800贷:银行存款800该项分录应贷记“库存现金”科目。

在改正时,应用红字金额编制以下记账凭据进行改正。

借:对付利息贷:银行存款错误的记账凭据以红字记账改正后,表示已所有冲销原有错误记录,而后用蓝字或黑字填制以下正确分录,并据以登记入账:借:对付利息800贷:库存现金800依据记账凭据所记录的内容记账此后,发现记账凭据中应借、应贷的会计科目和记账方向都没有错误,记账凭据和账簿记录的金额也符合,不过所记金额大于应记的正确金额,应采纳红字改正。

改正的方法是将多记的金额用红字填制一张与原错误记账凭据所记录的借贷方向、应借应贷会计科目同样的记账凭据,并据以登记入账,以冲销多记金额,求得正确金额。

会计错账更正方法案例讲解

会计错账更正方法案例讲解

发现账簿记录有错误,应按规定的方法进行更正,不得涂改、挖补或用化学试剂消除字迹。

错账的更正方法有三种:

1. 划线更正

划线更正又称红线更正。

如果发现账簿记录有错误,而其所依据的记账凭证没有错误,即纯属记账时文字或数字的笔误,应采用划线更正的方法进行更正。

更正的方法如下:

(1)将错误的文字或数字划一条红色横线注销,但必须使原有字迹仍可辨认,以备查找;

(2)在划线的上方用蓝字或黑字将正确的文字或数字填写在同一行的上方位置,并由更正人员在更正处盖章,以明确责任。

2. 红字更正

红字更正又称红字冲销。

在会计上,以红字记录表明对原记录的冲减。

红字更正适用于以下两种情况。

(1)根据记账凭证所记录的内容记账以后,发现记账凭证中的应借、应贷会计科目或记账方向有错误,且记账凭证同账簿记录的金额相吻合,应采用红字更正。

更正的方法如下:

①先用红字填制一张与原错误记账凭证内容完全相同的记账凭证,并据以用红字登记入账,冲销原有错误的账簿记录;

②再用蓝字或黑字填制一张正确的记账凭证,并据以用蓝字或黑字登记入账。

「例」以现金支付银行利息800元,在填制记账凭证时误记入银行存款科目,并据以登记入账,其错误记账凭证所反映的会计分录为:借:应付利息800

贷:银行存款800

该项分录应贷记库存现金科目。

在更正时,应用红字金额编制如下记账凭证进行更正。

借:应付利息(800)

贷:银行存款(800)

错误的记账凭证以红字记账更正后,表明已全部冲销原有错误记录,然后用蓝字或黑字填制如下正确分录,并据以登记入账:借:应付利息800

贷:库存现金800

(2)根据记账凭证所记录的内容记账以后,发现记账凭证中应借、应贷的会计科目和记账方向都没有错误,记账凭证和账簿记录的金额也吻合,只是所记金额大于应记的正确金额,应采用红字更正。

更正的方法是将多记的金额用红字填制一张与原错误记账凭证所记载的借贷方向、应借应贷会计科目相同的记账凭证,并据以登记入账,以冲销多记金额,求得正确金额。

「例」用银行存款4 000元购买办公用品,在填制记账凭证时,误记金额为40 000元,但会计科目、借贷方向均无错误,其错误记账凭证所反映的会计分录为:

借:管理费用40 000

贷:银行存款40 000

在更正时,应用红字金额36 000元编制如下记账凭证进行更正。

借:管理费用(36 000)

贷:银行存款(36 000)

错误的记账凭证以红字记账更正后,即可反映其正确金额为4 000元。

如果记账凭证所记录的文字、金额与账簿记录的文字、金额不符,应首先采用划线法更正,然后再用红字冲销法更正。

3. 补充登记

补充登记又称蓝字补记。

根据记账凭证所记录的内容记账以后,发现记账凭证中应借、应贷的会计科目和记账方向都没有错误,记账凭证和账簿记录的金额也吻合,只是所记金额小于应记的正确金额,应采用补充登记法。

更正的方法是将少记的金额用蓝字或黑字填制一张与原错误记账凭证所记载的借贷方向、应借应贷会计科目相同的记账凭证,并据以登记入账,以补记少记金额,求得正确金额。

「例」用银行存款40 000元购买原材料,在填制记账凭证时,误记金额为4 000元,但会计科目、借贷方向均无错误,其错误记账凭证所反映的会计分录为:

借:原材料4 000

贷:银行存款4 000

在更正时,应用蓝字或黑字编制如下记账凭证进行更正:学会计论坛

借:原材料36 000

贷:银行存款36 000

错误的记账凭证以蓝字或黑字记账更正后,即可反映其正确的金额为40 000元。

如果记账凭证中所记录的文字、金额与账簿记录的文字、金额不符,应首先采用划线法更正,然后用补充登记法更正。