经济法票据法-教案

- 格式:docx

- 大小:84.02 KB

- 文档页数:31

模块六:

单元六

二、教学设计

步骤一:宣布教学内容、目的

教学内容:

票据法概述;

汇票;

本票;

支票

教学目的:

通过本章的学习,要求学生掌握汇票、本票、支票的出票,了解三种票据的区别;

能够利用所学知识解决与票据有关的经济法律纠纷。

步骤二:新知识的引入

引入:

通过出示会计常用票据导入新课。

新课内容:

第一节票据法概述

1、票据法的概念

2、票据行为

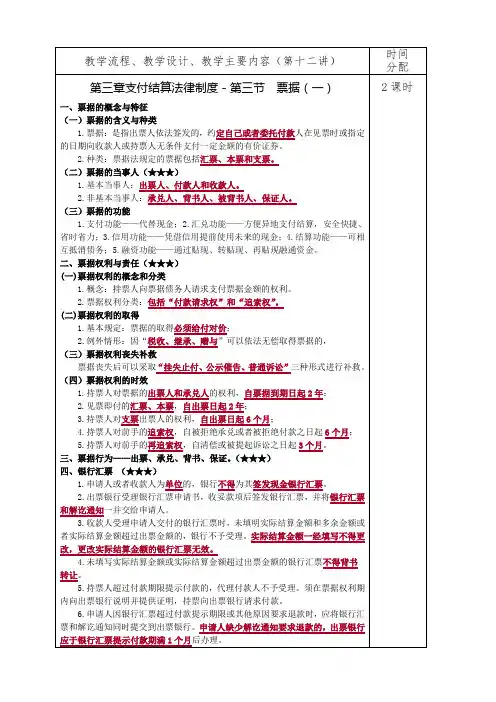

第二节汇票

1、汇票的出票

2、汇票背书

3、汇票承兑

4、汇票保证

5、汇票付款

6、汇票追索权

第三节本票

1、本票的概念

2、本票出票

3、本票出票效力

4、本票与汇票的区别

第四节支票

1、支票的概念

2、支票出票

3、出票的效力

4、支票与汇票的区别

步骤三:操练

步骤四:归纳及布置作业

重点:票据的种类、票据行为、汇票的出票、背书、承兑和保证。

难点:汇票的承兑和追索权。

作业:书本191-194页课后练习

步骤五:教学后记

本章内容比较难,但是同学们上课都很认真,由其是会计一班的学生,上课积极性很高,课堂纪律好,能主动完成老师布置的作业。

会计二班的学生也很认真,大多数同学能做到课前预习,课后复习,课题上能主动回答老师问题,总体来说,教学效果好。

教学设计(讲稿)教学内容与设计导入课题:票据法有自己独特的理论与规则,与传统民商法原理差异较大,既抽象又与实践结合密切,加之学生日常生活并不接触票据,因而理解和掌握上有一定难度。

案例分析:1、钱某系某科学院一知识分子,2005年因受刺激而致精神失常。

钱某曾因一项专利发明而获得了不少的收入,因而拥有支票账户。

2006年4月5日钱某签发了一张1万元的转账支票给某家电公司购买空调,因支票的出票人系个人,家电公司提出应有保证人进行保证。

钱某同意找到其儿子小钱(已单独立户),随后小钱进行了保证,家电公司收受支票后,于4月8日以背书的方式将该支票转让给了云大科技公司以购买一台电脑,4月12日云大科技公司持该支票向某超市购置办公用品,4月16日超市通过其开户银行提示付款时,开户银行以超越提示付款期为由作了退票处理。

超市只好通知其前手进行追索。

在追索的过程中,云大科技公司和家电公司均以有保证人为由推卸自己的票据责任。

保证人小钱也以其父钱某系精神病人,其签发的支票无效为由拒不承担责任。

经鉴定,钱某确实精神不正常,属无行为能力人。

现问:•(1)钱某的票据行为是否有效?其所签发的票据是否有效?•(2)云大科技公司,家电公司拒不承担责任的理由有无道理?为什么?•(3)本案中小钱应否承担保证责任?为什么?2、甲公司因从乙公司进货而拖欠其50万元货款,乙公司又因借贷欠丙公司50万元,现离还款到期日还有4个月,乙在征得甲、丙的同意后,决定以汇票结清他们之间的债权债务关系。

乙为出票人,甲为付款人,丙为收款人,票据金额50万元,出票日后4个月付款。

丙得到汇票后向甲提示承兑,甲履行了承兑手续。

一个月后,丙从丁家具厂进货,将汇票背书转让给了丁。

丁委托采购员刘某采购木材,刘某不慎将其丢失,并立即将丢失的情况告诉丁,丁立即向甲办理了挂失止付手续,但未才有其他措施。

•该丢失的汇票被张某捡到,张某伪造了丁家具厂的印章,以家具厂为背书人、自己为被背书人,持汇票到某汽车公司购买了一辆价值50万元的汽车。

第一部分:(一)学习内容:第章(以下为各节标题)第一方面的问题、票据与票据法概述一、票据的概念与分类1、票据的概念广义与狭义之分狭义概念:指出票人依法签发的、由本人或委托他人在见票时或在票载日期无条件支付一定金额给持票人的有价证券。

分析:(1)票据是有价证券。

代表一定财产权利的文书。

(2)票据是无条件支付一定金额的凭证。

自付或委托,无条件支付。

(3)依票据法的规定签发。

符合强行性规范,否则无效。

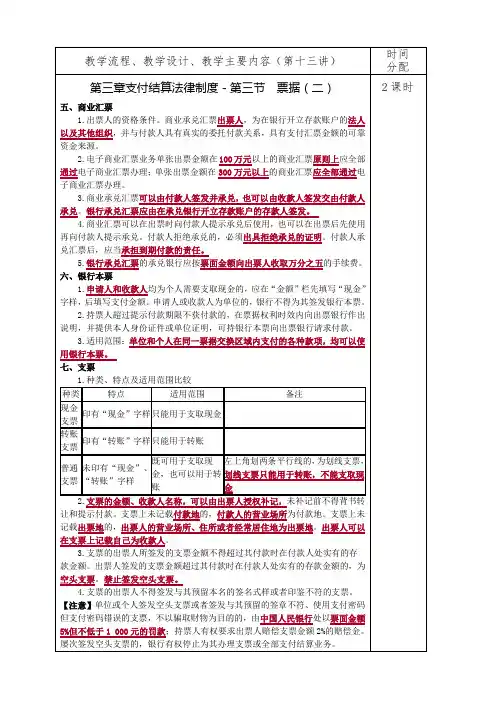

2、分类:汇票、本票、支票(委托汇票和自付汇票,记名汇票、无记名汇票和指示汇票)简介区别。

二、票据的性质和经济职能(一)票据的性质1、票据为完全有价证券。

票据权利的产生、转让或交付都以证券的存在为必要。

非完全则不一定,股票。

2、票据为债权证券。

3、票据为金钱证券4、票据为设权证券。

设权证券与证权证券之分,股票。

5、票据为无因证券。

付款不审查原因,与基础关系相分离。

6、票据为文义证券。

7、票据为要式证券。

8、票据为流通证券。

流通更方便,无需通知债务人,瑕疵不承受,背书等。

9、票据为提示和缴回证券。

行使权利时提示,付款后缴回。

(二)票据的经济职能1、汇兑职能。

异地送款。

2、支付职能。

代替货币,方便、安全。

3、信用职能。

4、结算职能。

债务抵销,互开本票5、融资职能。

票据贴现、再贴现。

三、票据法的概念、特点(一)票据法的概念广义和狭义:一切有关票据的法律规范的总和(民法、刑法等中的规定);专门调整票据关系的法律规范的总称,《票据法》及其实施细则、解释。

本课程主要探讨狭义票据法。

(二)特点1、私法兼公法性。

商法的共同特点,如《票据法》中规定的行政处罚和刑罚。

2、规范的技术性非伦理性。

与民法、刑法比较,如抗辩的切断,大量的技术要求,如出票、背书等。

3、强行法而非任意法。

种类、内容、行使等均不得改变,不同与民法之崇尚契约自由。

本节重点:票据及票据法的概念,票据的性质及经济职能,票据法的特点第二方面的问题、票据关系及其基础关系一、票据关系(一)票据关系的概念和特点票据关系是票据当事人之间因票据行为而产生的票据权利义务关系。

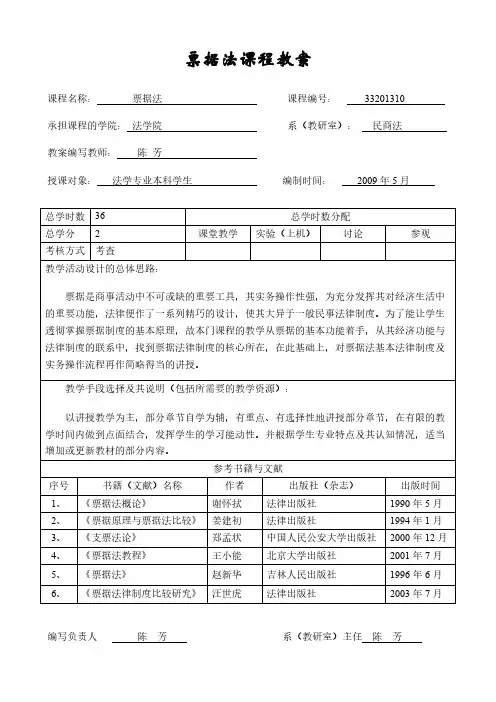

票据法票据结算是支付结算的极为重要的方式之一,票据法是国家专门规定票据关系以及与票据行为有密切关系的非票据关系的法律规范的总称。

本章主要依据《中华人民共和国票据法》及相关法律、法规的规定介绍有关票据的一些基本问题,包括票据和票据法的概念,票据法律关系,票据行为,票据权利与利益偿还请求权,票据责任与票据抗辩,汇票、本票、支票的法律规定,涉外票据的法律适用,违反票据法的法律责任等。

重点问题●票据的概念与特征。

●票据法的概念及特征。

●票据法律关系的概念及其与非票据关系的区别和联系●票据行为的概念、特征及种类。

●票据行为的实质要件和形式要件。

●票据权利的种类及其与利益偿还请求权的区别。

●票据权利的补救。

●票据抗辩的概念及种类。

●汇票的概念及其与本票、支票的异同点。

●汇票的票据行为及其法律效力。

●追索权的概念及其行使。

●涉外票据法律适用的原则及其具体规定。

●违反票据法的法律责任。

第一节票据法概述一、票据的概念和种类(一)票据的概念及特征广义的票据是指各种商业活动中与权利结合在一起的有价证券和凭证,如提单、运货单、栈单、股票、国库券、企业(公司)债券;汇票、本票、支票等;狭义的票据仅指货币证券,即出票人依票据法规定的法定条件,签章于票据上而发行的,并以其无条件支付或委托他人无条件支付一定金额货币为目的的有价证券。

本章所讲的票据,仅指狭义的票据,亦即汇票、本票和支票。

狭义上理解的票据,具有以下十个法律特征:1.票据是设权证券。

就证券权利与证券作成的关系的不同,证券有设权证券和证权证券之分。

权利义务产生于证券作成之前,证券的作成仅在于证明一定的权利存在,其证券为证权证券,如提单、栈单等。

权利义务发生于证券作成,证券的作用在于创设一定的权利,其证券为设权证券。

票据权利因票据的作成而产生,作成票据就创设了票据权利。

因此,票据不是证权证券,它不是用以证明已经存在的权利,而是创设权利,是一种设权证券。

2.票据是债权证券。

就证券上的权利所表示的法律性质的不同,证券分为物权证券、债权证券和团体证券等。

物权证券持有人享有的权利是证券表明的物权,如仓单、提单等;团体证券或称社员权证券,其持有人享有的权利是证券表明的社员权,如公司股票等;债权证券持有人所享有的权利是证券表明的债权。

票据所创设的权利为金钱债权,票据持有人可以就票据记载的一定金额向票据的特定债务人(出票人、付款人、保证人、承兑人等)行使付款请求权,所以票据是债权证券。

3.票据是货币证券或称金钱证券。

它请求给付的标的是一定数额的货币 (金钱),而不是货币以外的其他物品或利益。

4.票据是要式证券。

票据的制作应当符合法律规定的要式,并以准确的文字加以记载,否则,该票据无效。

5.票据是无因证券。

或称票据的无因性、五色性,是指票据作成后即具有独立的权利义务关系,而与产生或转让该票据的原因关系相分离。

持票人只要持有的票据具备要式条件,即可向票据债务人行使权利,而无需说明其取得票据的原因。

6.票据是流通证券。

指票据具有流通性,票据在到期前,可以通过背书或交付而转让,并可在市场上自由流通。

7.票据是文义证券。

指票据上创设的权利义务必须以票据上记载的文义为准,在票据上签章的人,均应依签章时的票据文义对票据负责,而不得以票据以外的其他证据来变更或补充票据上文字记载的意义。

8.票据是占有证券。

主张票据权利须以占有票据为前提。

票据权利人行使票据权利,必须实际占有票据,如果票据失盗、毁损、灭失等,则无法向票据债务人主张票据权利。

因此,票据是占有证券。

9.票据是提示证券。

票据持有人行使票据权利以占有票据为必要条件,因此,票据权利人请求付款或行使追索权时,必须向义务人提示票据,以证明其占有票据的事实。

否则,将被拒付。

10.票据是返还证券。

票据的占有性、提示性,决定了票据必须是返还证券,即权利人的票据权利实现后,须将票据返还给义务人,否则,票据义务人可以拒付。

因为,票据上的权利与票据占有不可分离,持票人须交出票据,才能取得票面上所载的金额。

付款人是主债务人的,付款后票据关系消灭;付款人是次债务人的,付款后可凭票据向其前手追索。

(二)票据的种类关于票据的种类,各国的法律规定差异较大。

法国和德国的法律规定,票据仅为汇票和本票,对支票实行单独立法;日本早期票据立法规定,票据包括汇票、本票和支票,而现行的日本票据法不包括支票;英美法系国家则认为支票是汇票的一种,票据只分为汇票和本票两种。

在我国,历来都把支票作为一种单独的票据。

1995年5月颁布的《中华人民共和国票据法》(以下简称《票据法》)将现行流通的票据分为汇票、本票和支票,亦即我国法定的票据种类有三种:1.汇票。

汇票是出票人签发的,委托付款人在见票时或者在指定日期五条件支付确定的金额给收款人或者持票人的票据。

汇票分为银行汇票和商业汇票两种。

2.本票。

本票是出票人签发的,承诺自己在见票时五条件支付确定的金额给收款人或者持票人的票据。

我国《票据法》上所称的本票是指银行本票。

3.支票。

支票是出票人签发的,委托办理支票存款业务的银行或其他金融机构在见票时无条件支付确定的金额给收款人或者持票人的票据。

二、票据的作用票据是金融工具的一种,是商业信用的载体,在整个社会的商业活动和资金融通中发挥着非常重要的作用。

具体包括:1.汇兑作用。

汇兑作用是指票据是替代现金进行异地输送的良好汇兑工具。

尤其是汇票出现后,更体现了票据的汇兑作用。

汇款人只要将款项交给银行,由银行作为出票人将签发的汇票寄往异地或交汇款人持往异地,持票人即可凭以向异地兑取现金或办理转账。

可避免现金输送可能带来的麻烦和风险。

2.支付作用。

汇票、本票作为汇兑工具的功能逐渐形成以后,在交易中以交付票据代替现金支付的方式逐渐流行起来,从而形成了票据的支付作用。

以票据代替现金进行支付,可节省交易双方点钞的时间及避免点钞可能出现的错误。

3.结算作用。

商业交往中,当双方当事人互为债权人与债务人时,可运用票据进行债务抵销,这就是票据的结算作用。

票据结算与现金结算相比,更加简便、快捷和安全。

4.流通作用。

指票据的转让无需通知其债务人,只要票据要式具备就可交’付或背书转让票据权利。

背书转让时,背书人对票据的付款负有连带保证责任,背书次数越多,则保证人越多,该票据的可靠性就越强。

正因为此,票据作为流通证券,其流通性在西方国家和货币不相上下。

5.融资作用。

票据的融资作用是指票据筹集资金的作用。

票据的融资作用主要是通过票据贴现来实现的。

所谓票据贴现,亦即未到期票据的买卖行为,即未到期票据的持票人通过卖出票据(实即转让票据权利)来获得所需要的资金,实现融资的目的。

票据还可以转贴现、再贴现,多次进行资金融通。

票据融资已成为现代金融市场的一个重要组成部分。

6.信用作用。

指票据是商业信用的工具。

现代经济生活中,由于生产的周期性和季节性,决定了商业信用产生的必然性。

而在信用交易中,授受信用双方的权利、义务是要通过一定的载体,如协议、合同等体现出来的。

而票据因其具有严格的法定要式,债务人的抗辩受到严格限制,债权人的债权受到严格的保护,债权人可凭以转账、兑现、背书转让、贴现等,而为债权人青睐,成为首选的信用工具。

三、票据法概述(一)票据法的概念及特征票据法的概念有广义和狭义之分。

广义的票据法或称实质意义的票据法,是指各种法律中有关票据规定的总和。

除票据法本身的规定外,还包括其他法律规范中有关票据的规定。

如民法中有关法律行为、行为能力、代理的规定;刑法中关于票据诈骗犯罪的规定;民事诉讼法中关于票据诉讼、公示催告、除权判决的规定;破产法中有关出票人、背书人受破产宣告的规定等。

而狭义的票据法,或称形式意义上的票据法,仅指单一的票据法本身。

本书所称票据法,即指狭义的票据法,是国家专门规定票据关系以及与票据行为有密切关系的非票据关系的法律规范的总称。

票据法和其他法律部门相比,具有以下三方面的特征:1.强行性特征。

票据法是强行法:首先,各国票据的种类是法定的,当事人不得任意创设;其次,票据是严格的要式证券,不得任意签发;再次,票据行为是严格的要式行为。

这与民法中法律行为的种类、民事权利的创设、民事行为的履行的任意性规定很不相同,具有法律的强行性。

2.技术性特征。

票据是为便利商品交易和商业信用而创设的,票据法作为规范票据关系和票据行为的法律规范表现为一种纯技术性规范,本身并不表示善恶,这和具有明显道德伦理色彩的刑事、民事规范有很大不同。

3.国际统一性特征。

票据法虽是国内法,但有很强的国际统一性。

因为,现代经济发展的趋势是全球一体化,任何国家的经济发展都不可能脱离国际经济的协作和国际经济环境的影响。

各国间的经济、技术、贸易、文化交往越密切,作为国际支付工具和信用工具的票据应用也就越广泛。

这就从客观上要求各国票据立法应遵循统一的票据规范,国际间票据应广泛协调和趋同。

(二)票据法的国际统一由于各国票据法的立法技术和立法体例不同,自19世纪以来至20世纪初,在欧美各国逐渐形成了三大票据法的立法体系,即法国法系、德国法系和英美法系。

各国票据立法的不同,对票据的国际交流带来了极大不便,于是从19世纪后半叶起,各国相继开展了票据法的统一运动。

尤其是1930年和1931年由国际联盟在日内瓦召集的票据法统一会议和支票法统一会议,制定了《1930年关于统一汇票和本票的日内瓦公约》、《1930年关于解决汇票和本票的若干法律冲突的公约》和《1931年关于统一支票法的日内瓦公约》、《1931年关于解决支票的若干法律冲突的公约》等四个关于票据法的公约,解决了法、德两大法系的冲突。

但因英国、美国等英美法系国家认为日内瓦公约的规定与英美法系国家的票据传统和实践相矛盾,而拒绝参加,因此,在国际上形成了关于票据法的两大法系,即日内瓦统一法系统和英美法系统。

70年代以后,联合国国际贸易法委员会为促使各国票据法的协调和统一,着手制定一项国际汇票与本票的统一法草案,最终于1988年12月经联合国第43次大会通过了《国际汇票本票公约》,并于1990年6月30前开放各国签字。

按《公约》的有关规定,该《公约》须经至少10个国家批准或加入后,方能生效。

(三)我国票据立法概况1.旧中国的票据立法概况。

我国票据立法始自清末。

1907年,清朝宪政编查馆聘请日本法学家志田钾太郎起草票据法,该草案根据海牙统一票据规则草案,并参照德国、日本票据法于1912年制成,但未公布。

中华民国时期,北洋政府亦先后五次起草了票据法草案,但都未公布。

1929年9月,国民党南京政府立法院通过了票据法,自1930年10月30日公布实行。

这是我国历史上颁布的第一部票据法。

2.新中国的票据立法。

新中国成立后,因为实行计划经济,禁止商业信用,所以,票据的使用受到严格的限制。

本票被完全取消,汇票仅限于国际贸易中使用,支票仅限单位使用且以转账支票为主。