chapter8内部控制测试与评价1

- 格式:pdf

- 大小:124.85 KB

- 文档页数:7

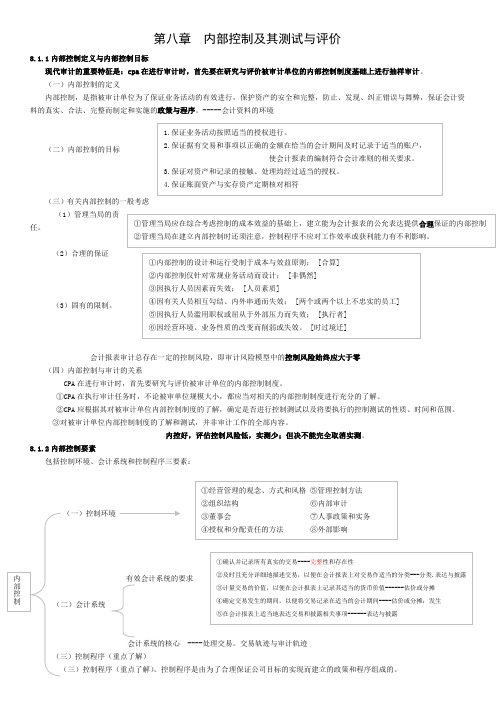

第八章 内部控制及其测试与评价8.1.1内部控制定义与内部控制目标现代审计的重要特征是:cpa 在进行审计时,首先要在研究与评价被审计单位的内部控制制度基础上进行抽样审计。

(一)内部控制的定义内部控制,是指被审计单位为了保证业务活动的有效进行,保护资产的安全和完整,防止、发现、纠正错误与舞弊,保证会计资料的真实、合法、完整而制定和实施的政策与程序。

-----会计资料的环境(二)内部控制的目标(三)有关内部控制的一般考虑 (1)管理当局的责任。

(2)合理的保证(3)固有的限制。

会计报表审计总存在一定的控制风险,即审计风险模型中的控制风险始终应大于零(四)内部控制与审计的关系CPA 在进行审计时,首先要研究与评价被审计单位的内部控制制度。

①CPA 在执行审计任务时,不论被审单位规模大小,都应当对相关的内部控制制度进行充分的了解。

②CPA 应根据其对被审计单位内部控制制度的了解,确定是否进行控制测试以及将要执行的控制测试的性质、时间和范围。

③对被审计单位内部控制制度的了解和测试,并非审计工作的全部内容。

内控好,评估控制风险低,实测少;但决不能完全取消实测。

8.1.2内部控制要素包括控制环境、会计系统和控制程序三要素:(一)控制环境有效会计系统的要求会计系统的核心 ----处理交易。

交易轨迹与审计轨迹。

控制程序是由为了合理保证公司目标的实现而建立的政策和程序组成的。

控制程序包括:8.2.1研究和评价内部控制的步骤与业务循环及其分类 研究和评价内部控制的三个步骤:第一,了解企业的内部控制情况,并作出相应的记录;第二,实施控制测试程序,证实有关内部控制的设计和执行的效果;第三,评价内部控制的强弱,即评价控制风险,确定在内部控制薄弱的领域扩展审计程序,降低审计风险。

8.2.2了解内部控制(一)了解内部控制的注意事项1.CPA2.CPA 了解内控所执行的程序的性质、时间和范围,主要取决于(二)了解内部控制的程序[用什么方法了解内控](三)了解控制环境了解程度:CPA 应当充分了解控制环境,以评价被审计单位管理当局对内部控制及其重要性的态度、认识和措施。

第八章内部控制及其测试与评价(一)单项选择题1、在编制具体审计计划时,注册会计师应考虑固有风险的评估对各重要账户或交易类别的认定所产生的影响,或者直接假定()。

A、固有风险为高水平B、固有风险为低水平C、固有风险为中等水平D、固有风险为低水平2、当()时,注册会计师不应将重要账户或交易类别的部分或全部认定的控制风险评估为高水平。

A、被审计单位内部控制失效B、注册会计师难以对内部控制的有效性作出评估C、注册会计师不拟进行控制测试D、注册会计师将进行控制测试3、如被审计单位相关内部控制发生显著变动,注册会计师在进行控制测试时,应()。

A、重点测试变动以后的内部控制B、重点测试内部控制的变动对相关会计报表项目的影响C、对变动前后的内部控制分别进行测试D、对内部控制的变动原因进行详细了解4、如被审计单位内部控制在所审计会计期间发生显著变动,注册会计师应当考虑()。

A、分别进行控制测试B、分别进行实质性测试C、直接进行实质性测试D、在审计报告中以适当方式进行披露5、注册会计师进行额外的或计划的控制测试的时间,通常安排在()。

A、资产负债表日执行B、资产负债表日后执行C、期中工作中执行D、完成外勤审计工作后执行6、下列各项中,预防员工贪污、挪用销货款的最有效的方法是()。

A、记录应收账款明细账的人员不得兼任出纳B、收取顾客支票与收取顾客现金由不同人员担任C、请顾客将货款直接汇入公司所指定的银行账户D、公司收到顾客支票后立即寄送收据给顾客7、注册会计师在了解及评价被审计单位内部控制后,实施控制测试的范围是()。

A、有重大缺陷的内部控制B、拟信赖的内部控制C、对会计报表有重大影响的内部控制D、并未有效运行的内部控制8、注册会计师在会计报表审计中充分了解控制程序的目的,是为了()。

A、合理制定具体审计计划B、识别和理解被审计单位交易、事项的主要类别及其发生过程和会计处理过程C、评价被审计单位管理当局对内部控制及其重要性的态度、认识和措施D、评价相关内部控制的设计是否合理,运行是否有效9、在对相关内部控制制度进行控制测试时,注册会计师通常采用的审计取证方法不包括()。

内部控制及其测试与评价(虽然内控越来越重要,但一般在后面的章节考实务,内控理论反而越来越不重要了)一、内部控制的目标1、保证业务活动按照适当的授权进行2、保证所有交易和事项以正确的金额在恰当的会计期间记录于适当的帐户,使会计报表的编制符合会计准则的相关要求3、保证对资产和记录的接触、处理均经过适当的授权4、保证帐面资产与实存资产定期核对相符二、有关内部控制的一般考虑1.管理当局的责任。

2.合理的保证。

3.固有的限制。

(1)内部控制的设计和运行受制于成本与效益原则。

(2)内部控制一般仅针对常规业务活动而设计。

(3)即使是设计完整的内部控制,也可能因执行人员的粗心大意、精力分散、判断失误以及对指令的误解而失效。

(4)内部控制可能因有关人员相互勾结、内外串通而失效。

(5)内部控制可能因执行人员滥用职权或屈从于外部压力而失效。

(6)内部控制可能因经营环境、业务性质的改变而削弱或失效。

三、内部控制与审计的关系1.注册会计师在执行会计报表审计业务时,不论被审计单位规模大小,都应当对相关的内部控制进行充分的了解。

2.注册会计师应根据其对被审计单位内部控制的了解,确定是否进行控制测试以及将要执行的控制测试的性质、时间和范围。

3.对被审计单位内部控制的了解和控制测试,并非会计报表审计工作的全部内容。

四、内部控制要素(简单了解)(一)控制环境:所谓控制环境,是对企业控制的建立和实施有重大影响的因素的统称。

1.经营管理的观念、方式和风格:管理当局在建立一个有利的控制环境中起着关键性的作用。

2.组织结构:组织结构是指公司计划、协调和控制经营活动的整体框架。

3.董事会:董事会对一个公司负有重要的受托管理责任。

4.授权和分配责任的方法5.管理控制方法6.内部审计7.人事政策和实务8.外部影响(二)会计系统:指公司为了汇总、分析、分类、记录、报告公司交易,并保持对相关资产与负债的受托责任而建立的方法和记录。

一个有效的会计系统应能做到以下几点:(1)确认并记录所有真实的交易;(2)及时且充分详细地描述交易,以便在会计报表上对交易作适当的分类;(3)计量交易的价值,以便在会计报表上记录其适当的货币价值;(4)确定交易发生的期间,以便将交易记录在适当的会计期间;(5)在会计报表中适当地表达交易和披露相关事项。

第八章内部控制及其测试与评价(一)单项选择题1、在编制具体审计计划时,注册会计师应考虑固有风险的评估对各重要账户或交易类别的认定所产生的影响,或者直接假定()。

A、固有风险为高水平B、固有风险为低水平C、固有风险为中等水平D、固有风险为低水平2、当()时,注册会计师不应将重要账户或交易类别的部分或全部认定的控制风险评估为高水平。

A、被审计单位内部控制失效B、注册会计师难以对内部控制的有效性作出评估C、注册会计师不拟进行控制测试D、注册会计师将进行控制测试3、如被审计单位相关内部控制发生显著变动,注册会计师在进行控制测试时,应()。

A、重点测试变动以后的内部控制B、重点测试内部控制的变动对相关会计报表项目的影响C、对变动前后的内部控制分别进行测试D、对内部控制的变动原因进行详细了解4、如被审计单位内部控制在所审计会计期间发生显著变动,注册会计师应当考虑()。

A、分别进行控制测试B、分别进行实质性测试C、直接进行实质性测试D、在审计报告中以适当方式进行披露5、注册会计师进行额外的或计划的控制测试的时间,通常安排在()。

A、资产负债表日执行B、资产负债表日后执行C、期中工作中执行D、完成外勤审计工作后执行6、下列各项中,预防员工贪污、挪用销货款的最有效的方法是()。

A、记录应收账款明细账的人员不得兼任出纳B、收取顾客支票与收取顾客现金由不同人员担任C、请顾客将货款直接汇入公司所指定的银行账户D、公司收到顾客支票后立即寄送收据给顾客7、注册会计师在了解及评价被审计单位内部控制后,实施控制测试的范围是()。

A、有重大缺陷的内部控制B、拟信赖的内部控制C、对会计报表有重大影响的内部控制D、并未有效运行的内部控制8、注册会计师在会计报表审计中充分了解控制程序的目的,是为了()。

A、合理制定具体审计计划B、识别和理解被审计单位交易、事项的主要类别及其发生过程和会计处理过程C、评价被审计单位管理当局对内部控制及其重要性的态度、认识和措施D、评价相关内部控制的设计是否合理,运行是否有效9、在对相关内部控制制度进行控制测试时,注册会计师通常采用的审计取证方法不包括()。