储能电池行业深度分析-从特斯拉Powerwall看中国储能电池发展前景

- 格式:pptx

- 大小:1.32 MB

- 文档页数:46

中国储能电池行业发展现状一、储能电池行业发展概况储能电池是将化学能转化为电能的装置。

储能电池产业链上游为电芯、电池组等设备的提供商;中游为储能系统的集成商及安装商;下游应用广泛,包括家用/工商用、电网公司、通信运营商等终端用户。

储能电池应用场景可分为发电侧、用户侧、电网侧三类。

发电侧储能主要包括光储电站、风储电站、AGC调频电站等;用户侧储能主要包括光储充电站、家庭储能、备用电源等;电网侧储能主要包括变电站储能、虚拟发电厂、调峰/调频等场景。

在化学储能领域,我国铅酸电池的使用历史最久,在世界上应用广泛,性价比高,成本最低,但能量密度也不高。

在结构类型上,我国化学储能目前主要以锂电池为主,其发展也相对成熟,主要应用于便携式的移动设备中。

二、储能电池行业发展现状储能市场迈入规模化发展阶段,具备市场空间。

受益于应用场景丰富叠加终端需求快速增长,2017至2020年,我国储能电池市场规模由约56亿元增长至约186亿元,年均复合增长率约为49.2%。

下游结构方面,2018至2020年期间,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额不断下滑,2020年用户侧储能电池装机占比仅为2%。

2017至2020年,我国储能锂电池出货量由3.5GWh增长至16.2 GWh,年复合增长率为66.65%。

储能整体市场还处于孕育期,预计到2021年中国储能锂电池出货量将达到22GWh。

数据显示,2020年中国储能锂电池出货量16.2GWh。

其中通信储能7.4GWh,占比46%;电力储能6.6GWh,占比41%;其他包括城市轨道交通、工业等领域用储能锂电池,占比13%。

三、储能电池行业竞争格局因储能电池与动力电池同源,但对能量密度和循环次数的要求不同,所有生产动力电池的企业均可做储能电池。

我国储能电池竞争格局正逐渐集中,储能电池市场CR5为54%。

按出货量,2020年宁德时代占据17%的市场份额,位居榜首;力神、海基新能源、亿纬锂能和上海电气国轩新能源依次位列第二至第五位,市场占有率分别为11%、9%、9%、8%。

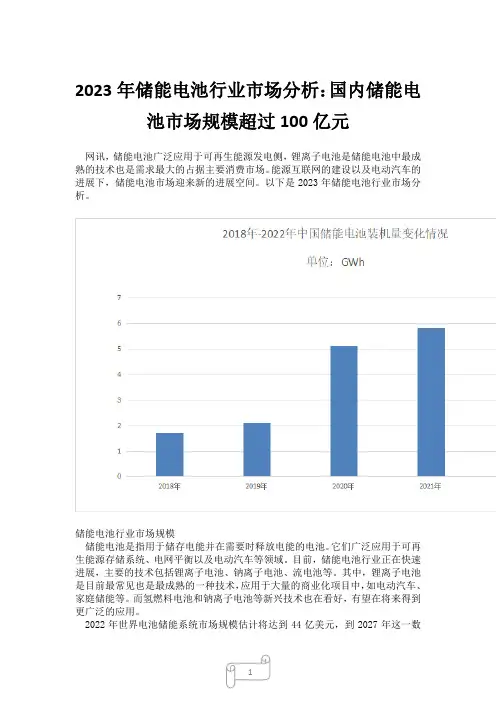

2023年储能电池行业市场分析:国内储能电池市场规模超过100亿元网讯,储能电池广泛应用于可再生能源发电侧,锂离子电池是储能电池中最成熟的技术也是需求最大的占据主要消费市场。

能源互联网的建设以及电动汽车的进展下,储能电池市场迎来新的进展空间。

以下是2023年储能电池行业市场分析。

储能电池行业市场规模储能电池是指用于储存电能并在需要时释放电能的电池。

它们广泛应用于可再生能源存储系统、电网平衡以及电动汽车等领域。

目前,储能电池行业正在快速进展,主要的技术包括锂离子电池、钠离子电池、流电池等。

其中,锂离子电池是目前最常见也是最成熟的一种技术,应用于大量的商业化项目中,如电动汽车、家庭储能等。

而氢燃料电池和钠离子电池等新兴技术也在看好,有望在将来得到更广泛的应用。

2022年世界电池储能系统市场规模估计将达到44亿美元,到2027年这一数据有望增至151亿美元,复合年增长率为27.9%。

2022年中国储能电池市场规模达到了100亿元人民币,同比增长20%。

储能电池行业市场分析指出2022年中国储能锂电池产业链规模破2000亿,其中电力储能产业链规模从2022年480亿元,增至2022年1600亿元;户用储能从2022年100亿元,增长到2022年400亿元。

其中储能电池增幅达266%;PCS增幅达248%;BMS增幅达235%;EMS增幅达230%;消防温控涨幅达250%。

储能电池行业市场分析提到目前,中国储能电池市场上存在着众多的品牌,其中大部分是国内品牌。

国内企业在技术研发、生产成本等方面具有肯定的优势,因此在国内市场上占据了较大的份额。

同时,一些国外企业也开头在中国市场上投资建厂,加剧了市场竞争的激烈程度。

储能电池市场需求状况储能电池从技术路径来看,电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置,主要以锂离子电池、液流电池、铅蓄电池和钠基电池等储能技术为主。

5G基站是5G网络的核心基础设备,一般采纳宏基站与微基站搭配使用,由于能耗为4G时期的数倍,需要能量密度更高的锂电储能系统,其中宏基站内可采纳储能电池,充当基站应急电源并担当削峰填谷作用。

储能行业发展趋势及前景分析储能技术作为能源领域的重要组成部分,受到了广泛关注。

随着可再生能源的快速发展和能源转型的推进,储能行业迎来了前所未有的发展机遇。

本文将对储能行业的发展趋势及前景进行分析,探讨其市场规模、技术创新、应用领域和政策支持等方面的动态。

首先,储能行业的市场规模呈现快速增长的态势。

随着可再生能源的持续发展,尤其是太阳能和风能等清洁能源的快速扩张,储能行业在能源存储和电网调节方面的需求不断增加。

根据市场研究机构的数据,全球储能市场规模预计将从2021年的约1000亿美元增长到2026年的约2000亿美元,年均复合增长率将超过15%。

在国内,中国政府加大了对储能行业的支持力度,预计到2025年,中国储能市场规模将超过1000亿元人民币。

其次,储能技术的创新将推动行业的进一步发展。

如今,储能技术已经从传统的电池储能扩展到了液流电池、超级电容器、压缩空气储能等多个领域。

新型储能技术的不断涌现将为能源储存提供更多选择,并提升储能系统的效率和可靠性。

同时,在电池技术方面,长续航电池和钠离子电池等新技术的崛起,将进一步降低储能成本,并提升电池寿命和循环稳定性。

再次,储能行业的应用领域将不断拓展。

纵观目前的市场,储能技术已广泛应用于电力系统、交通运输、工业电力、微电网以及海岛等领域。

在电力系统方面,储能系统可以平衡供需矛盾,提高电力交易的灵活性和可靠性,降低电力系统的停电风险。

在交通运输领域,储能技术为电动汽车和混合动力汽车等新能源汽车的快速充电和长续航提供了支撑。

此外,储能技术还在微电网和海岛等场景中提供可靠的电力供应,解决了传统电网无法覆盖的区域能源供应问题。

最后,政策支持将成为储能行业发展的重要推动力。

各国政府纷纷出台了一系列政策措施,鼓励和支持储能技术的研发和应用。

在中国,政府加大了对储能行业的扶持力度,出台了多项激励政策,包括减免储能设备进口关税、优惠的电价政策以及财政补贴等。

这些政策的实施将进一步推动储能行业的发展,并提高其在能源转型中的作用。

储能行业市场研判和行业发展趋势简答题储能行业市场研判和行业发展趋势一、市场概况储能行业是指利用电力设备将电能储存起来,以备不时之需。

在当前新能源发展的大环境下,储能行业备受市场追捧。

据统计,2019年全球储能装机容量已超过170GW,未来几年储能行业将继续保持良好发展态势。

二、行业发展趋势1. 智能储能技术将成为主流智能储能技术将成为未来发展的主流方向。

通过智能化技术,储能系统可以实现更精准的储能和释放,提高能效,降低成本,并且对电网进行积极的支撑和优化,为电网安全稳定运行提供有力保障。

2. 多元化的应用场景储能行业将不再局限于单一的应用场景,而是向多元化发展。

除了储能设备在电力系统中的应用外,储能技术还将广泛应用于交通、工业、农业等领域,为各行业提供多方位的能量支持。

3. 绿色发展成为主旋律在能源环保的大趋势下,绿色储能将成为未来发展的主旋律。

随着太阳能、风能等新能源技术的快速发展,储能技术将成为绿色能源的有力支持,为实现碳中和和可持续发展贡献力量。

三、展望与对策从当前的市场状况和发展趋势来看,储能行业具有巨大的发展潜力。

然而,也面临着技术标准、政策法规、市场准入等方面的挑战。

为了更好的促进储能行业的健康发展,应当加强技术创新,制定相关政策支持,加强行业规范与标准化,为行业发展夯实基础。

个人观点从上述市场研判和行业发展趋势来看,我对储能行业的未来充满信心。

随着智能化技术的不断成熟,多元化应用场景的拓展,以及绿色发展理念的深入人心,储能行业必将迎来更广阔的发展空间。

作为写手,我在撰写本文时也更加深入地了解了储能行业的前沿动态和发展趋势,相信这些信息也能为您提供有益的参考。

总结回顾通过全面的市场研判和行业发展趋势分析,我们可以清晰地看到,储能行业正处于快速发展的关键阶段。

未来,随着技术的不断创新、政策的支持以及市场需求的增长,储能行业必将迎来更加美好的发展前景。

以上所述内容,就是我根据您提供的主题撰写的文章。

中国储能行业市场现状及发展前景分析2025年累计装机规模有望突破60GW1、2019年中国已投运储能项目累计装机规模32.3GW,抽水蓄能占比最高根据CNESA全球储能项目库的统计,截止至2019年年底,中国已投运储能项目累计装机规模32.3GW,占全球18%,同比增长3.2%。

其中抽水蓄能累计装机占比最大,为93.7%,比2018年同期下降2.1%。

电化学储能累计装机规模为1592.3MW,占比4.9%,比2018年同期增长1.5%。

截止2020年3月底,中国已投运电力储能项目累计装机规模达到32.5GW,同比增长3.8%。

2、2025年中国抽水蓄能额累计装机规模将达到90GW2003年以前,我国抽水蓄能领域相关技术研究还处于一片空白,抽水蓄能电站的设备都依靠进口。

2003年3月,我国正式提出“技术引进-掌握优化-自主创新”的“三步走”发展战略,通过产、学、研、用的戮力同心“总体战”,逐步实现我国抽水蓄能电站机组及成套设备制造自主化。

同时,技术转让标”谈判后,设备制造商承诺无条件、无保留转让其核心技术。

这种将设备与技术“打捆招标”的模式,为我国抽水蓄能技术的快速发展开辟了道路。

2019年我国抽水蓄能累计装机规模达到30.27GW,同比增长0.9%,占全国储能装机总规模的93.7%。

因抽水蓄能相对其他储能方式成本较低,短期看来,其在储能应用中的主导地位不会被动摇。

根据国家能源局发布的《水电发展“十三五”规划》,到2020年底,我国抽水蓄能项目累计装机规模达到40.00GW,2025年这一数字将达到90.00GW。

3、中国电化学储能高速增长后回归理性发展截至2019年12月底,中国电化学储能项目累计装机规模为1592.3 MW,同比增长48.5%,占中国储能市场的4.5%,新增装机规模519.6 MW。

在2018年的爆发式增长后,市场在2019年逐渐回归理性。

2020年第一季度,中国新增投运电化学储能项目装机规模为74.5MW,同比增长47.5%。

2023年储能蓄电池行业市场前景分析储能蓄电池行业是随着能源革命的发展而迅速崛起的,其发展具有高度的前瞻性和广阔的市场前景。

下面从技术、市场、政策三个方面对其市场前景进行分析。

技术方面:1. 高能量密度的研究进展。

随着新的材料和技术的应用,储能蓄电池的能量密度不断提高。

其中,钠离子储能电池、全固态储能电池等技术可望取代锂离子电池,进一步降低成本,提高效率,加速推广。

2. 聚合物锂离子电池的发展。

随着若干新材料的应用推广,聚合物锂离子电池的电压和能量密度提高,重量比得到提高,以及温度和机械性质的优化,使其应用于储能系统的总体所倚赖的时间和成本得到明显的降低。

市场方面:1. 新能源发电需求催化市场爆发。

随着新能源发电领域的不断扩大,储能蓄电池市场规模不断膨胀。

市场需求持续增长,国内外市场空间极大。

2. 不断增长的家庭储能市场。

多种因素逐渐推动家庭储能市场的持续成长,越来越多的人选择将家庭余电存储起来以供后用。

而这种趋势则为储能蓄电池行业提供了新的生存空间。

政策方面:1. 中国政府的大力扶持。

政策的不断加码,从国家和地方两个层面,加速了储能蓄电池行业的扶持。

当前已有多个省份出台了储能政策,为储能蓄电池企业的发展提供了重要的机会。

2. 新能源政策的落地推动。

包括光伏、风力等新能源政策的落地,促进了新能源的发展,也为储能蓄电池产业发展提供了空间。

这也意味着,由于其复杂多样的支撑政策,储能蓄电池的市场潜力日益明显。

总的来说,储能蓄电池产业在国家、市场以及技术层面比较成熟,未来还将有很大的发展空间。

同时,各行各业也需要加快数字化转型、节能减排等工作,这也为储能蓄电池产业带来了新的市场机会。

因此,储能蓄电池行业拥有广阔的市场前景,同时也需要不断推进技术创新,提高行业的竞争力和发展速度。

储能市场行业分析摘要:本文通过对储能市场行业进行深入研究和分析,从市场规模、发展趋势、竞争格局、政策环境等多个维度全面解读该行业的现状和未来发展的趋势。

同时,针对当前行业面临的挑战和机遇,提出了相应的对策和建议。

一、引言储能技术是近年来受到广泛关注的新兴领域,被誉为电力系统的“催化剂”和“缓冲器”。

随着可再生能源的快速发展和电动汽车的普及,储能市场迎来了前所未有的发展机遇。

本部分介绍了研究储能市场的背景和目的。

二、市场规模和发展趋势分析1.储能市场的规模和增速2.储能技术的发展趋势3.政策环境对储能市场的影响4.储能市场的商业模式创新三、储能市场竞争格局分析1.储能市场主要参与者包括制造商、供应商和服务商2.竞争格局分析,包括市场份额、产品差异化、技术创新等3.竞争优势和劣势的评估4.进入壁垒和市场风险分析四、储能技术分析1.储能技术的分类和原理介绍2.不同储能技术的应用领域和优势3.不同储能技术的成本和效益比较4.储能技术的发展趋势和前景展望五、政策环境和市场机遇分析1.国家对储能技术的支持政策2.新能源和电动汽车发展对储能市场的推动作用3.储能技术在能源存储和配电调度中的应用前景4.储能市场的投资机会和挑战六、储能市场的风险分析和对策建议1.技术风险,包括电池性能、安全性和可靠性等问题2.政策风险,包括政策变动和法律法规不完善等问题3.市场风险4.对策建议,包括技术创新、市场开拓和政策引导等措施七、结论通过对储能市场行业进行全面的分析,可以看出储能技术在解决能源存储和电力平衡等方面具有巨大的潜力。

同时,面临的挑战和机遇也需要行业参与者共同努力。

只有加大技术研发、整合产业链资源,不断改善市场环境和政策支持,储能市场才能实现可持续发展。

中国储能行业发展现状、前景及其各技术路线发展趋势分析储能,是通过特定的装置或物理介质将不同形式的能量通过不同方式储存起来,以便以后再需要时利用的技术。

从储能介质与储能装置的结构来看,储能技术可以分为机械类储能、电气类储能、电化学储能、热储能、化学储能等。

其中,抽水蓄能与电化学储能是用途最广,发展更为成熟的两种方式,从发展远景来看,化学储能有望在2030年前后获得迅速的发展机会。

储能技术被广泛应用于提升电网输出与负荷匹配度,降低电网输出波动,减少电能损耗,以提升能源利用效率。

各种储能技术特性存在较为显著的差别,适用范围也有较大的区别,飞轮与超级电容器储能主要应用于工业生产中对电压波动较为敏感的精密制造与通信、数据中心等行业,抽水蓄能主要应用于大电网的输配电环节,而化学储能则更多运用于光、风发电等波动较大的可再生能源发电侧、中小型智能变电站和用电侧。

从全球以及中国的能源体系变化趋势来看,储能技术已经成为输配电领域的发展重点。

一是由于全球能源结构不断的向清洁化变化,光风等新能源发电方式受自然因素影响较大,具有明显的间歇性发电的特点,随着新能源并网的容量增加,发电侧对电网的冲击性扩大。

二是,随着节能环保的要求不断增长,全社会终端能源消费需求持续向电能转移,化石能源在终端消费比例降低,新能源汽车等新型用电终端的用电需求不断增加,电网负荷需求在未来的波动性将会持续变化。

总体而言,储能装置是新能源产业持续稳定发展的重要基础设施,是满足可再生能源大规模接入的重要手段,也是分布式能源系统、电动汽车产业的重要组成部分。

储能是智能电网、可再生能源高占比能源系统、能源互联网的重要组成部分和关键支撑技术。

发展储能技术对于增进能源利用效率,提升电网运行的稳定性具有重要意义,未来随着电力电子器件与能源互联网技术的不断发展,储能技术的运用将会更加普遍。

全球各国对储能发展颇为重视,相继出台了推动储能行业发展的支持政策。

我国的储能行业也总体处于发展的初级阶段,行业主要以示范性应用为主,近几年我国在储能行业的项目规划、政策支持和产业布局等方面都显著加速,政策出台更加密集。

2023年储能电池系统行业市场前景分析储能电池是一种用于储存电能的设备,可在峰值时间供电,并在低峰滞后时间释放电能。

随着可再生能源技术的发展和普及,储能电池系统越来越受到关注。

本文将对储能电池系统行业市场前景进行分析。

一、市场规模和增长潜力目前,储能电池系统行业市场规模已经较大,每年增速高于10%。

预计到2025年,全球储能电池系统市场规模将达到208亿美元。

在推动这一市场增长的主要因素方面,可再生能源的发展是重要的推动因素。

随着太阳能和风能装置的价格降低,储能电池系统的需求将不断增加。

此外,可再生能源技术持续改进也将进一步增加储能电池系统的需求。

二、市场地位和竞争格局目前储能电池系统行业市场格局分散,市场地位较为平均。

在全球范围内,主要的储能电池系统制造商包括Tesla、LG Chem和Samsung SDI等。

这些公司在技术研发和市场部署方面处于领先地位。

此外,在新兴市场,如印度和中国,也会有新的制造商加入到这个领域。

这样的竞争格局将增加价格竞争并促进技术创新。

三、市场趋势和驱动因素储能电池系统的发展受到多种因素的推动。

其中最重要的因素是可再生能源技术的发展。

可再生能源技术将越来越便宜,因此存储电力的成本也会减少。

此外,政策和法规的变化也将对市场产生影响。

政策、税收和补贴措施可能会影响储能电池系统市场的发展。

例如,欧盟和美国政府制定的法规有助于推动可再生能源的发展,并鼓励企业使用储能电池系统。

四、市场机遇和挑战随着市场的发展,储能电池系统行业面临着一系列机遇和挑战。

其中最显著的机会是推动可再生能源技术的普及。

在未来几年内,太阳能和风能的成本将继续下降。

这将使储能电池系统变得更加有竞争力。

此外,电网改造和改进也将为储能电池系统提供机会。

然而,储能体系的商业应用仍面临着挑战。

目前,市场对储能电池系统的需求依赖于负载结构,与传统能源产品的替代性差别较大;另一个挑战是技术水平和成本。

尽管技术水平在不断提高,储能电池系统仍然需要技术和成本的进一步改善。

储能行业发展趋势与前景展望随着全球经济的不断发展和人们对清洁能源的追求,储能行业作为可再生能源的重要补充,正迅速崛起并展现出巨大的发展潜力。

本文将分析储能行业的发展趋势,并展望其未来的前景。

一、发展趋势1. 清洁能源的兴起储能行业与清洁能源密不可分,随着太阳能和风能等可再生能源的快速发展,对储能的需求也越来越大。

储能系统可以将不稳定的可再生能源转化为稳定的电能供应,解决了清洁能源的间歇性问题,具有重要意义。

2. 新能源汽车市场的快速崛起随着电动汽车市场的快速发展,储能电池需求量大幅增加。

储能行业在电动汽车领域的应用前景巨大,同时也带动了锂离子电池等储能技术的进一步创新,提升了其性能和寿命。

3. 稳定电网的需求增加随着电力系统的发展,对电网的可靠性和稳定性要求也越来越高。

储能技术可以将储能系统作为供电备份,当电网出现故障或突发事件时,能够及时提供稳定的电力,保障电网的正常运行。

4. 绿色数据中心的崛起数据中心作为信息时代的核心设施,对能源的需求非常巨大。

储能技术可以在供电不稳定或断电情况下提供持续的电力支持,降低了数据中心以及其他关键行业的能源风险,促进了绿色能源的发展。

二、前景展望1. 市场规模持续扩大储能市场的规模将持续扩大,据报告预测,到2030年,全球储能市场规模将达到1万亿美元。

清洁能源的发展和政策支持将进一步推动储能技术的应用和商业化,使其成为能源转型的重要支撑。

2. 技术创新不断突破随着需求的增长,储能技术的研发和创新也将加速。

新型储能技术如钠离子电池、液流电池等不断涌现,并取得了可喜的进展。

技术创新将进一步提高储能系统的效率、寿命和安全性,推动行业的进一步发展。

3. 政策环境持续改善各国政府在能源转型中对储能行业提供了大力支持,不断出台相关政策和法规。

同时,国际合作将加强,促进储能技术的交流和标准化,为全球储能行业的发展提供稳定的政策环境和市场机遇。

4. 储能与新能源汽车的融合储能技术将与新能源汽车行业深度融合,共同推动电力系统的变革。

储能行业发展趋势及前景展望随着能源需求的不断增长和可再生能源应用的广泛推广,储能技术作为能源领域的关键领域之一,正逐渐成为热门的研究和发展领域。

本文将探讨储能行业的发展趋势和前景展望。

一、储能行业的发展趋势1. 可持续能源与储能的协同发展:随着可再生能源的大规模应用,如太阳能和风能等,储能技术的需求日益增长。

储能系统能够解决可再生能源不稳定性的问题,提高能源供应的可靠性,并实现能源高效利用,因此可持续能源与储能的协同发展已成为储能行业的趋势。

2. 新兴储能技术的突破:传统的储能技术如电池、超级电容器等虽然在一定程度上满足了能源存储的需求,但其成本高、寿命短等问题仍待解决。

因此,新兴储能技术如氢储能、流电池等面临了广阔的应用前景。

这些技术具有储存容量大、能量密度高、安全性好等优势,有望推动储能行业取得更大的发展。

3. 能效提升与成本降低:储能行业的发展还面临着提高能效并降低成本的挑战。

随着技术的不断进步,产品的能效逐渐提升,能源储存成本逐渐下降,这将进一步推动储能技术的广泛应用。

二、储能行业的前景展望1. 可再生能源规模扩大,储能需求持续增加:在全球范围内,可再生能源规模将继续扩大。

太阳能、风能等可再生能源的市场需求将进一步推动储能技术的发展与应用。

预计到2030年,全球储能市场规模有望达到数千亿美元,并持续增长。

2. 城市能源储备系统的推广与应用:城市能源储备系统是指将储能技术与城市能源发展结合,实现能源供应的稳定与可靠性。

这一领域的应用前景广阔,不仅可以提升城市电网的能源管理能力,还可以应对突发事件的能源需求。

预计未来几年内,城市能源储备系统的市场规模将持续增长。

3. 储能技术在交通运输领域的应用:储能技术在电动汽车、无人驾驶等交通运输领域的应用前景巨大。

充电桩建设、电动车充电时间的缩短、电池技术的不断提升等都将推动储能行业与交通运输领域的融合发展。

4. 基础设施的改善与国际合作的推动:提高储能技术的应用需要改善基础设施、完善政策体系以及加强国际合作。

一、全球储能行业概述随着可再生能源和电动汽车的快速发展,全球储能行业也迎来了快速增长的机遇。

2024年,全球储能市场规模达到83.6亿美元,同比增长37%。

目前,全球储能装机容量已超过220GW,而且预计到2024年将增长到1150GW。

各国政府也纷纷出台了一系列的政策和计划,以推动储能行业的发展。

二、中国储能行业现状中国储能行业在过去几年中取得了长足发展。

2024年,中国储能市场规模达到24.5亿美元,同比增长55%。

目前,中国储能装机容量已经超过40GW,而且在政府的大力支持下,预计到2024年将增长到200GW。

三、储能技术的发展趋势1.锂离子电池技术仍然是主流。

由于其高能量密度、长寿命和良好的可充放电性能,锂离子电池仍然是储能技术中最主要的一种。

尽管其成本仍然较高,但随着技术的进步和规模效应的发挥,预计在未来几年中会有更多的降价空间。

2.钠离子电池有望成为新的热点。

钠离子电池作为一种相对较为成熟的储能技术,具有资源丰富、成本低廉和环境友好等优势,被认为是锂离子电池的潜在替代品。

预计在未来几年中,钠离子电池将迎来更多的关注和应用。

3.储能技术与新能源发电的结合。

储能技术与新能源发电的结合,可以解决可再生能源的波动性问题,提高能源利用效率。

例如,太阳能光伏与储能技术的结合,可以实现白天储存太阳能,晚上供电使用,提高太阳能发电的利用率。

四、储能行业面临的挑战和机遇1.成本问题。

储能技术的成本仍然较高,尤其是新兴技术的成本更高。

降低储能技术的成本,是储能行业面临的重要挑战之一、但随着技术的进步和规模效应的发挥,预计在未来几年中储能技术的成本将会逐渐降低。

2.国际竞争压力。

全球储能市场竞争激烈,中国储能企业需要面对来自全球各地的竞争。

要想在国际市场上取得竞争优势,中国储能企业还需要不断提高技术水平和产品质量。

3.政策支持。

储能行业的发展需要政府的政策支持。

各国政府都纷纷出台了一系列的政策和计划,以推动储能行业的发展。

电化学储能商业模式及经济性分析电化学储能,这个词听起来挺高大上的,但实际上,它关乎我们的日常生活。

想象一下,阳光明媚的日子,屋顶的太阳能电池板在工作,白天的电能储存起来,等到夜幕降临,咱们就能继续享受清爽的空调和温暖的灯光。

这种技术正在改变游戏规则,成为可再生能源发展的新动力。

第一部分,我们先聊聊电化学储能的商业模式。

现如今,很多企业已经意识到这个金矿。

比如,特斯拉的Powerwall就是一个很好的例子。

它不仅能储存家庭用电,还能在电价高的时候把电卖回电网,真是一举两得。

此外,商业和工业用户也在纷纷投资大型储能设施,以平衡用电高峰和低谷,节省成本。

这些商业模式的灵活性,让更多公司愿意投入这个领域,简直就像是找到了一把钥匙,打开了新世界的大门。

再往深处想想,电化学储能的经济性同样不可忽视。

大家可能会问,这玩意儿到底划算不划算?从长远来看,电池技术的进步使得成本逐年降低。

初期投入看起来不小,但经过几年的使用,电费的节省和发电收益往往能覆盖这笔开销。

而且,随着的支持,比如各种补贴和优惠,企业和个人的负担减轻不少,风险也降低了。

对比一下,传统能源的价格波动大得惊人,储能技术的稳定性无疑提供了一种保险。

第二部分,我们深入聊聊电化学储能的市场前景。

最近,全球对清洁能源的需求激增。

电动汽车的普及,以及可再生能源的快速发展,让储能市场的潜力爆棚。

电池技术的不断进步,比如固态电池的出现,解决了能量密度和安全性的问题。

随着技术的成熟,预计会有越来越多的投资涌入这个领域。

企业看到的不是短期的利润,而是长期的战略布局。

谁掌握了电化学储能,谁就掌握了未来。

再者,环境问题也在推动这一市场的发展。

气候变化的压力越来越大,各国纷纷承诺减少碳排放。

电化学储能作为实现这些目标的利器,被广泛看好。

无论是个人用户还是大型企业,都在积极采用储能解决方案,既保护环境,又能享受到经济上的利益。

真是一箭双雕。

第三部分,我们得聊聊技术挑战。

虽然电化学储能的前景无限,但现实中依然面临不少挑战。

2023年储能电池行业市场发展现状储能电池行业市场发展现状储能电池是指利用化学反应将电能储存起来,具备储能、传输、转化等功能的电池产品,广泛应用于家庭电力储存、新能源电力电池、后备电源和电动汽车等领域。

随着新能源产业的发展和全球环境保护的不断推进,储能电池的发展前景越来越广阔。

本文将分析储能电池行业市场发展现状。

一、政策法规推动储能电池产业市场发展中国政府在能源方面的政策以及对新能源技术的大力支持,为储能电池行业的发展提供了非常重要的推动力。

2021年,中国政府提出了“碳达峰、碳中和”的战略目标,同时加大对可再生能源的投资,这将直接推动储能电池产业的发展。

二、储能电池市场前景广阔储能电池市场前景广阔,主要应用领域包括:家庭储能电池、混合动力电动汽车、电动汽车、UPS、太阳能光伏电站和风力发电等。

家庭储能电池能够大大提高用电效率,对于清洁能源发展和优化能源使用结构具有重要意义。

同时,随着智能家居的发展,家庭储能电池将成为智能家居的重要组成部分。

三、国内储能电池产业发展境况目前,国内储能电池市场处于起步阶段。

从发展趋势来看,目前主要由三类企业切入储能市场:一是光伏、风电等新能源企业;二是电池制造商;三是特种型电池企业。

当前国内市场上的产品主要以铅酸储能电池和钠离子储能电池为主。

四、储能电池市场面临的问题储能电池市场也存在一些需要解决的问题:首先,储能设备的成本仍然较高;其次,技术不断领先的日本、韩国等国的竞争压力依旧存在;再次,市场份额竞争激烈,企业需要寻求创新发展方向。

综上所述,储能电池市场具有非常广阔的发展前景,同时也存在着一些问题需要解决。

在国家政策和市场的推动下,储能电池行业市场前景将继续广阔,为行业的发展带来更多机遇。

储能电池市场的分析报告:行情趋势、竞争格局、发展前景等全面解读The Analysis Report of Energy Storage Battery Market: Comprehensive Interpretation of Market Trends, Competitive Landscape, and Development ProspectEnergy storage batteries are becoming increasingly important in the modern energy landscape. As renewable energy sources such as solar and wind power continue to gain traction, the need for efficient and reliable energy storage solutions becomes imperative. The energy storage battery market has been experiencing rapid growth in recent years, driven by technological advancements, supportive government policies, and increasing investment in renewable energy infrastructure.Market Trends:The energy storage battery market has been witnessing a shift towards lithium-ion batteries due to their high energy density, long cycle life, and fast charging capabilities. This trend is driven by the growing demand for electric vehicles (EVs) and grid-scale energy storage systems. The declining costs of lithium-ion batteries, coupled with their superior performance, have made them thepreferred choice for various energy storage applications.Another notable trend in the energy storage battery market is the increasing focus on sustainable and eco-friendly battery technologies. This includes the development of solid-state batteries, which offer higher energy density and improved safety compared to traditional lithium-ion batteries. Additionally, the market is witnessing a growing interest in advanced energy storage solutions such as flow batteries, sodium-ion batteries, and hydrogen-based storage systems.Competitive Landscape:The energy storage battery market is highly competitive, with a large number of international and domestic players vying for market share. Leading companies such as Tesla, LG Chem, BYD, and Panasonic are investing heavily in research and development to enhance their product offerings and gain a competitive edge. Furthermore, strategic collaborations, partnerships, and mergers & acquisitions are prevalent in the market as companies seek to expand their market presence and technological capabilities.In addition to established players, there is a rise in the numberof innovative startups and technology companies focusing on next-generation energy storage solutions. These companies are leveraging advancements in materials science, nanotechnology, and artificial intelligence to develop cutting-edge energy storage technologies that could potentially disrupt the market in the coming years.Development Prospect:The future of the energy storage battery market looks promising, driven by the increasing adoption of renewable energy sources and the electrification of transportation. As the demand for clean and sustainable energy solutions continues to rise, the need for efficient energy storage technologies will become even more critical. This presents a significant growth opportunity for the energy storage battery market, with projections indicating substantial market expansion in the coming years.Furthermore, advancements in battery technologies, including the development of solid-state batteries, improved energy management systems, and the integration of artificial intelligence for predictive maintenance and optimization, are expected to revolutionize the energy storage landscape. These developmentswill not only enhance the performance and reliability of energy storage systems but also lead to cost reductions and improved sustainability.中文回答:储能电池市场分析报告:全面解读市场趋势、竞争格局和发展前景储能电池在现代能源领域变得越来越重要。

2023年储能电池行业市场环境分析

近年来,随着可再生能源、电动车市场的不断发展,储能电池行业逐渐走向成熟,市场需求不断增加。

本文将对储能电池行业市场环境进行分析。

一、宏观经济环境

当前世界经济总体保持稳中向好的发展态势,可再生能源、智能网联、云计算等科技创新驱动新经济的发展迅猛,储能电池得到大力发展。

不少国家政府逐渐加大对储能电池产业的支持力度,是储能电池行业得以高速发展的重要因素。

二、政策环境

中国政府先后出台了多项储能电池产业扶持政策,对研发、产能建设、项目投资等方面予以大力支持,在促进行业健康快速发展等方面起到了作用。

三、市场需求

储能电池广泛应用于可再生能源发电、电动汽车以及智慧电网等方面,这些领域的快速发展也带动了储能电池行业的迅速发展。

据市场调查,未来几年储能电池需求将出现指数级增长。

四、行业状况

目前全球主要的储能电池生产商主要分布在日本、美国、中国等国,其中中国储能电池企业数量最多、产能最大。

但整个行业当前存在的问题仍然很多,如技术瓶颈、电池成本过高、电池寿命较短、行业监管不够规范等。

总体来讲,储能电池行业的市场前景广阔,出现了很多新兴企业。

在市场需求不断增长的前提下,政策支持也为行业的稳定发展提供了保障。

但仍需要进一步加强技术创新,与上游原材料供应商合作降低成本,完善监管规范等。