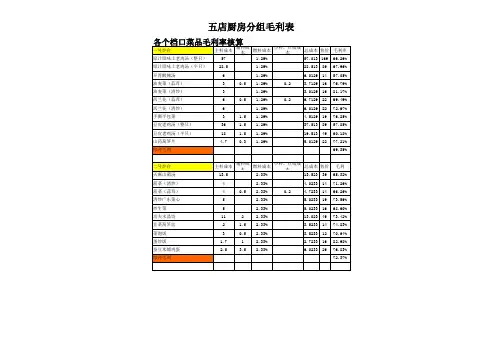

猪肉每天毛利分析表 88

- 格式:xls

- 大小:35.50 KB

- 文档页数:8

第1篇一、前言随着我国经济的快速发展,猪肉作为人们日常生活中不可或缺的肉类产品,市场需求逐年增加。

生猪屠宰厂作为连接养殖户与消费者的桥梁,其财务状况直接影响着整个产业链的稳定与发展。

本报告通过对某生猪屠宰厂的财务数据进行分析,旨在评估其经营状况、盈利能力、偿债能力、运营效率等方面,为屠宰厂的经营管理提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据资产负债表,我们可以看到该生猪屠宰厂的资产总额为1000万元,其中流动资产占比较高,达到70%,主要包括现金、应收账款、存货等。

这表明屠宰厂在日常运营中,流动资金较为充足,能够满足生产需求。

2. 负债结构分析负债方面,屠宰厂的负债总额为500万元,其中流动负债占比较高,达到60%,主要包括应付账款、短期借款等。

这表明屠宰厂在采购原材料、支付工资等方面,主要依赖短期借款来满足资金需求。

(二)利润表分析1. 收入分析利润表显示,屠宰厂的主营业务收入为800万元,其中销售收入占比较高,达到80%。

这表明屠宰厂的主要收入来源为销售猪肉产品。

2. 成本费用分析屠宰厂的成本费用主要包括原材料成本、人工成本、折旧费、管理费用等。

其中,原材料成本占比较高,达到40%,是屠宰厂的主要成本支出。

此外,人工成本和折旧费也占据较大比例。

3. 盈利能力分析通过计算毛利率、净利率等指标,我们可以看到屠宰厂的盈利能力较好。

毛利率为25%,净利率为10%,说明屠宰厂在扣除成本费用后,仍有较高的利润空间。

三、财务比率分析(一)偿债能力分析1. 流动比率屠宰厂的流动比率为2.0,说明其短期偿债能力较强,能够及时偿还短期债务。

2. 速动比率速动比率为1.5,表明屠宰厂在扣除存货后,仍具备较强的短期偿债能力。

(二)运营效率分析1. 存货周转率存货周转率为4次,说明屠宰厂的存货管理较为高效,能够快速周转。

2. 应收账款周转率应收账款周转率为3次,表明屠宰厂在销售过程中,应收账款回收较为及时。

2023年中国生猪市场数据分析简报中国是全球最大的生猪生产国,中国猪肉产量接近全球猪肉产量的一半,2023年,全球猪肉产量约为1.25亿吨,中国猪肉产量为5541万吨,中国猪肉产量在全球猪肉产量中所占的比重约为44.47机近年来,随着生活水平的提高,吃的安全、吃得健康逐渐成为主流,消费者对肉类产品的要求逐渐向高蛋白、低脂肪的方向转变,禽肉、水产品在中国肉类消费结构中的比重逐渐增加,但猪肉依然是中国居民第一大肉类消费产品。

据相关学者考证研究,明代初年猪肉就成为了中国人的首选肉食,2023年,全国人均肉类消费量为34.6公斤,其中,人均猪肉消费量为26.9公斤。

中国生猪养殖历史悠久,养猪在中国传统农业经济中具有重要的地位,是大部分地区农业经营的重要手段之一。

经过多年的持续发展,中国生猪养殖业逐渐演变成对资金、技术、管理等均具有严格要求的关系国计民生的重要支柱性产业。

最近几年,国内生猪市场价格大幅波动,在人工成本、饲料原料价格上涨的背景下,生猪产消环节严重分离,不仅放大了市场风险和交易成本,也造成市场价格的大幅波动以及生产者及消费者福利的下降,由此在生产端和消费端同时产生了对生猪养殖业高质量发展的现实需求。

1.1.产出11I .猪肉产量在2023年高猪价带来的高利润的激励下,2023年,中国生猪养殖业高速扩张,养殖规模大幅增长,猪肉产量明显提升,猪肉价格大幅下降,部分生猪养殖企业亏损甚至倒闭;2023年,国内生猪产能继续释放,猪肉产量维持增长趋势,但在上一年行业大幅度亏损的背景下,2023年全国猪肉产量增幅明显放缓。

国家统计局统计数据显示,2023年,全国猪肉产量为5541万吨,同比增长4.63%,距离恢复近年来的峰值产量(2014年,5820.8万吨)还有279.8万吨的差距。

图表1:2023年中国猪肉产量及其变化趋势-0.13%608%3.22%3.60%弓0】%弓加%0∙48%@88% IIII111ii112011年2012年2013年2014年2015年2016年2017年2018年2019年2023年2023年2023年 (数据来源:国家统计局制图:农小蜂)1. 1.2.生猪出栏量猪肉产量增长的直接原因是生猪出栏量的增长,2023年,中国全年生猪出栏7亿头(69995万头),同比增长4.27%。

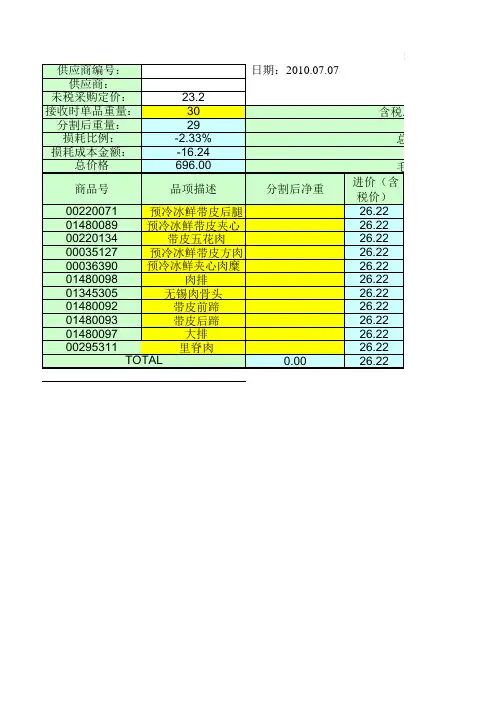

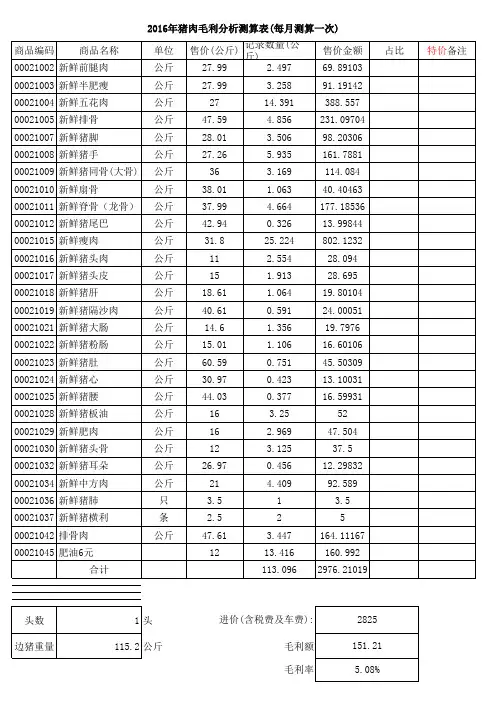

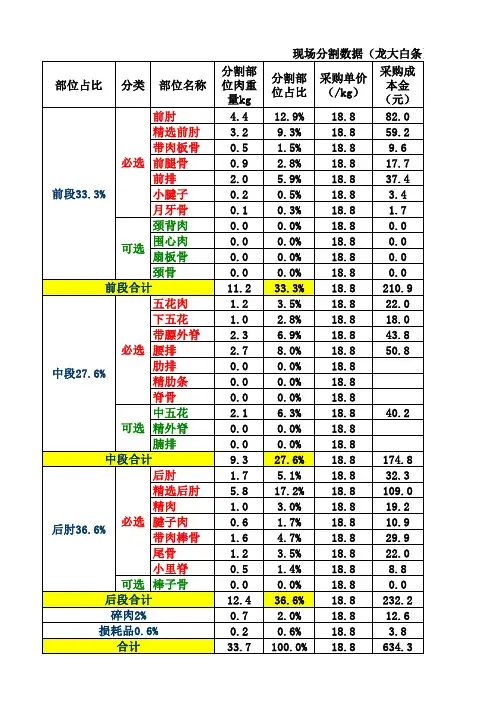

【计算方法】猪肉损耗的计算方法2014-08-054-3.1最后成本法:不对拆分、组装、加工等具体的操作过程进行成本核算,仅对销售和进货过程进行成本核算3.1.1核算实例一:最后成本法进货原料:1001 生猪8.00元/KG X 50KG = 400元销售成品:2001 瘦肉200 元2002 五花肉100 元2003 排骨80 元2004 肉馅70 元2005 下水50 元盘点:1001 原料8.00元/KG X 5KG = 40元核算:毛利额= 售价金额- 进价金额= (200 + 100 + 80 + 70 +50)-(400 –40)= 500 – 360= 140毛利率= 毛利额/ 售价金额X 100%= 140 / 500 X 100%= 28%假设生猪的标准毛利率为30%,则损失率为30% - 28% = 2%。

4-3.2成本分摊法:按照特定的方式,将生鲜商品的进货成本分摊到销售的商品中去,主要有重量分摊法、销售金额分摊法和预设比例分摊法。

4-3.2.1核算实例二:重量成本分摊法进货原料:1001 生猪8.00元/KG X 50KG = 400元拆分销售成品重量:2001 瘦肉16KG2002 五花肉9KG2003 排骨8KG2004 肉馅7KG2005 下水5KG拆分后实际成本成本单价= 400 / (16 + 9 + 8 + 7 + 5)= 8.89 元/KG拆分成品成本分摊:2001 瘦肉8.89 X 16KG = 142.24 元2002 五花肉8.89 X 9KG = 80.01 元2003 排骨8.89 X 8KG = 71.12 元2004 肉馅8.89 X 7KG = 62.23 元2005 下水8.89 X 5KG = 44.45 元拆分成品毛利计算:2001 瘦肉200 - 142.24 = 57.76 元2002 五花肉100 - 80.01 = 19.99 元2003 排骨80 - 71.12 = 8.88 元2004 肉馅70 - 62.23 = 7.77 元2005 下水50 - 44.45 = 5.55 元.拆分成品毛利率计算:2001 瘦肉57.76 / 200 X 100% = 28.88%2002 五花肉19.99 / 100 X 100% = 19.99%2003 排骨8.88 / 80 X 100% = 11.11%2004 肉馅7.77 / 70 X 100% = 11.11%2005 下水5.55 / 50 X 100% = 11.11%综合毛利率=(售价金额–进价金额)/ 售价金额X 100% =(500 – 400)/ 500 X 100%= 20%损耗率= 损失金额/ 进货金额X 100%= 8.00 X (50 – 45)/ 400 X 100%= 10%3.2.2核算实例三:实际售价金额成本分摊法进货原料:1001 生猪8.00元/KG X 50KG = 400元实际售价金额成本分摊:2001 瘦肉200 元400 x 200/500 = 1602002 五花肉100 元400 x 100/500 = 802003 排骨80 元400 x 80/500 = 642004 肉馅70 元400 x 70/500 = 562005 下水50 元400 x 50/500 = 40销售成品毛利计算:2001 瘦肉200 – 160 = 402002 五花肉100 - 80 = 202003 排骨80 - 64 = 162004 肉馅70 - 56 = 142005 下水50 - 40 = 10销售成品毛利率计算:2001 瘦肉40 / 200 X 100% = 20%2002 五花肉20 / 100 X 100% = 20% 2003 排骨16 / 80 X 100% = 20%2004 肉馅14 / 70 X 100% = 20%2005 下水10 / 50 X 100% = 20%损耗率:无法计算3.2.3核算实例四:预设比例成本分摊法进货原料:1001 生猪8.00元/KG X 50KG = 400元销售成品成本分摊:2001 瘦肉400 元X 40% = 1602002 五花肉400 元X 20% = 802003 排骨400 元X 15% = 602004 肉馅400 元X 15% = 602005 下水400 元X 10% = 40销售成品毛利计算:2001 瘦肉200 – 160 = 402002 五花肉100 - 80 = 202003 排骨80 - 60 = 202004 肉馅70 - 60 = 102005 下水50 - 40 = 10销售成品毛利率计算:2001 瘦肉40 / 200 X 100% = 20% 2002 五花肉20 / 100 X 100% = 20% 2003 排骨20 / 80 X 100% = 25% 2004 肉馅10 / 70 X 100% = 14% 2005 下水10 / 50 X 100% = 20%损耗率:无法计算。

第1篇一、前言随着我国经济的快速发展,人民生活水平的不断提高,猪肉消费需求逐年增长。

养猪行业作为我国农业的重要组成部分,其发展状况直接关系到国家粮食安全和人民生活质量。

本报告通过对养猪行业的财务状况进行分析,旨在为投资者、企业和政府部门提供决策参考。

二、行业概况1.市场规模近年来,我国养猪行业市场规模不断扩大。

据统计,2019年我国猪肉产量达到5400万吨,消费量达到5800万吨。

随着居民收入水平的提高,猪肉消费需求持续增长,预计未来市场规模将继续扩大。

2.产业链养猪行业产业链主要包括育种、饲料生产、养殖、屠宰、加工、销售等环节。

其中,养殖环节是产业链的核心环节,其成本和效益直接影响到整个行业的盈利水平。

3.政策环境近年来,我国政府高度重视养猪行业的发展,出台了一系列政策措施,如加大财政补贴、优化产业布局、推广先进养殖技术等,以促进养猪行业健康发展。

三、财务分析1.行业盈利能力(1)毛利率近年来,我国养猪行业毛利率波动较大。

2019年,行业平均毛利率约为15%。

受非洲猪瘟等因素影响,部分企业毛利率出现下滑。

预计未来随着行业规模扩大和养殖技术进步,毛利率有望逐步提高。

(2)净利率养猪行业净利率较低,2019年行业平均净利率约为5%。

主要原因是饲料、人工、防疫等成本较高,以及市场竞争激烈。

未来,随着行业整合和规模效应的显现,净利率有望逐步提升。

2.行业偿债能力(1)资产负债率2019年,我国养猪行业平均资产负债率为60%。

从行业整体来看,资产负债率处于合理水平。

但部分企业资产负债率较高,存在一定的财务风险。

(2)流动比率养猪行业流动比率较低,2019年行业平均流动比率为1.5。

这说明部分企业短期偿债能力较弱。

随着行业规模扩大和资金链优化,流动比率有望逐步提高。

3.行业营运能力(1)存货周转率养猪行业存货周转率较低,2019年行业平均存货周转率为2次。

这说明部分企业存货管理存在一定问题。

随着行业规模化发展和供应链优化,存货周转率有望逐步提高。