物价变动会计

- 格式:doc

- 大小:187.50 KB

- 文档页数:9

新会计准则背景下物价变动会计如何来核算引言随着经济的发展,物价的变动在日常经营中成为不可忽视的因素。

为了准确反映企业的经营状况和财务状况,会计准则不断进行更新和改进。

新会计准则背景下,物价变动会计也相应发生了一些变化。

本文将重点探讨在新会计准则背景下,物价变动会计如何来核算。

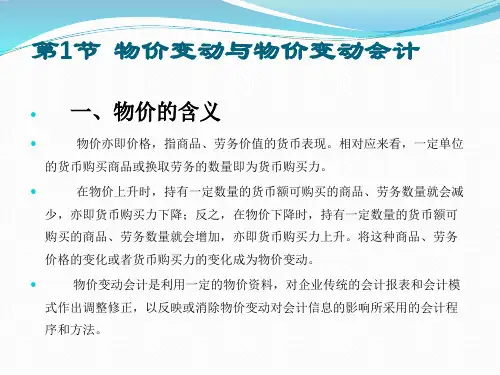

1. 物价变动会计概述物价变动会计是指在会计核算中,根据不同期间物价的变动,对企业的资产、负债、所有者权益和经营成果进行调整的会计处理。

通过物价变动会计,可以准确衡量企业的经济实力和财务状况,为用户提供更真实可靠的财务信息。

2. 新会计准则背景下的物价变动会计处理在新会计准则背景下,物价变动会计处理主要包括计算和调整两个方面。

2.1 计算物价变动会计处理的第一步是计算,在计算中需要确定物价指数,并计算期初和期末金额的差异。

计算公式如下:物价指数 = (期末价格 - 期初价格)/ 期初价格 * 100%2.2 调整在计算出物价指数后,需要根据物价指数对相应的会计科目进行调整。

对于期末金额进行增加调整的科目包括货币资金、应收账款、实物资产等;对于期末金额进行减少调整的科目包括负债、应付账款等。

具体调整的公式如下:期末金额调整 = 期初金额 * 物价指数3. 物价变动会计的影响新会计准则背景下的物价变动会计对企业经营状况和财务状况有一定的影响。

主要表现在以下几个方面:3.1 经营成果的准确反映通过物价变动会计的调整,能够更准确地反映出企业的经营成果。

物价变动会计的调整使得企业的经营成果更具可比性,能够更好地评价企业的经营绩效。

3.2 财务状况的真实反映物价变动会计的调整还能够更真实地反映出企业的财务状况。

调整后的财务报表与实际情况更加吻合,提高了财务信息的可靠性和可比性。

3.3 决策的参考依据物价变动会计的调整结果对决策具有重要的参考价值。

通过物价变动会计的调整,可以更准确地评估企业的投资回报率和盈利水平,为决策提供可靠依据。

4. 物价变动会计的难点和挑战新会计准则背景下的物价变动会计也存在一些难点和挑战。

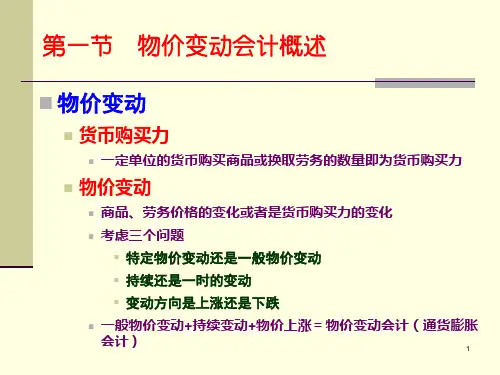

物价变动会计•物价变动会计或通货膨胀会计可以泛指旨在消除物价变动影响的个别会计程序和方法,如存货的LIFO、加速折旧等,但更确切地说,主要是对整个会计计量结构的改造。

•物价上涨双向反映物价变动6.1.1 研究物价变动会计的必要性•现实的经济环境中物价是一个非常活跃的变量,而历史成本模式却没有考虑这个变量对会计报告产生的影响。

•传统的财务会计结构,是以会计计量的历史成本原则、会计确认的权责发生制、以及会计反映的复式记账程序为基础的。

在物价变动的条件下,尤其是在物价持续上升的环境中,以历史成本作为计量依据的财务会计信息受到了严重的挑战。

对资产负债表项目的影响•在物价变动的情况下,资产负债表中资产的价值信息部分失真。

•历史成本会计采用以业务发生时的历史成本确认、计量和报告资产和负债等项目。

但是各项业务发生的时点是不同的。

不同时点上的物价指数不同,购买力不同,即资产负债表中的项目是以不同时点上的具有不同购买力的货币表示的。

不同购买力的货币数额简单相加,其结果没有意义,导致会计信息的可理解性减弱。

对损益表的影响•物价上涨时期,按照历史成本原则计算的企业利润=现时物价水平的收入-历史成本的费用。

•收入与较低的费用相配比,产生较高的利润——含虚增的利润。

•虚增的利润会导致以下问题–成比例地增加税款–股东要求发放更多的股利–工人或其代表要求增加工资–东道国政府采取不利于企业的行动(例如:征收超额利润税)物价变动会计信息的意义•物价变动的影响部分地取决于交易和企业所处的环境,而报表的使用者对这些因素的详细情况并不了解。

•处理由于物价变动导致的问题取决于对这些问题的准确理解。

但是,如果经营业绩是按不能反映物价变动影响的计量条件报告的,准确的理解就不可能实现。

•如果企业公布的财务信息中涉及物价变动引发的问题,管理者关于这些问题的表述就较容易被人们接受。

6.1.2 物价变动会计的基本理论(1)对基本会计原则产生的影响物价变动会计否定了传统会计的币值不变假定,从而改变了与这一假定有关的部分原则。

•调整历史成本原则——将名义货币调整为不变购买力的稳定币值,或者用现行成本替代历史成本•完善了配比原则——将收入与成本费用拉到同等币值或同一价格水平进行比较,使得配比结果更趋于合理。

•修订了稳健原则——购买力变动额视为购买力利得或损失,并列入损益表或作为所有者权益的调整额处理。

(2)。

资本保全理论要求企业在其稳定经营活动中以保持资本完整无损为前提来确认收益。

–在物价稳定的情况下,按历史成本能够正确计算损益,并使资本得到保全。

–在物价上升的情况下,按历史成本核算的结果将虚计收益,使资本以利润的名义流失。

–资本保全的标准取决于对资本概念的定义。

目前,主要存在两种资本概念,即财务资本概念和–资本等于净资产或所有者权益。

根据财务资本保全的概念,企业当期利润为:–当期利润= 期末净资产-期初净资产-当期所有者投资–财务资本保全又可以分为名义资本保全和不变购买力资本保全。

名义保全是保全资本账面金额。

根据这种概念,收益是所有者投入的名义货币在该期的增量,持有资产价格上升导致的财产增加额,要在资产转换后确认为收益。

在计算当期利润的公式中,各因素都按账面金额确定。

不变购买力资本保全是保持资本的相对购买力。

收益为投入不变购买力资本在该期的增量,超过一般物价水平增长的资产增值额可列为收益,相当于一般物价水平变动幅度的资产增加额作为资本保持调整,视为所有者权益的组成部分。

实物资本是指企业实物生产能力或经营能力,或取得这种能力所需的资源或资金。

根据实物资本保全的概念,要保全的资本是一个企业有形的生产能力,要补偿的成本是指和已经消耗的资产具有同样生产能力的现时重置成本。

同样的生产能力,一般指在下一个会计期间能生产和当期相同数量产品和服务的能力。

其中既包括了物价变动的影响,也容纳了技术进步的作用。

•一般物价指数,计量范围广泛的综合价格与基期进行比较的结果。

这样计算出来的指数可用于反映货币购买力变动的情况。

•单项物价指数,反映某一类商品或劳务价格变动情况的指数。

或是以货币直接反映,不因通货膨胀而发生金额变动的资产。

不同时期相同数量货币的购买力会因通货膨胀而降低,所以货币项目会产生购买而是随着物价水平的变动而变动的资产或负债项目。

在或称为一般物价水平会计模式或不变币值模式。

•这一模式的特点是根据不变价格对财务报表的历史成本进行调整。

•日常处理与历史成本会计模式相同,编制报表则是根据不同购买力指数对财务报表的历史成本进行调整。

•由于货币性项目和非货币性项目受购买力变动影响不同,因此在使用该模式时,首先要划分货币性项目和非货币性项目。

•这种模式用不变购买力调整货币性项目历史成本,不会发生资产持有利得,而只会发生货币性项目购买力损益。

•按照一般物价水平(不变购买力)变动调整后的金额称为―历史成本—不变货币‖或者―一般购买力等值‖。

没有进行这种调整的金额称为―名义金额‖。

•按物价水平调整后的数字并不代表名义支出的现行成本,它们仍然是历史成本数字。

所有调整只是将历史成本用一个新的计量单位——一般购买力进行重新表述。

调整步骤•划分货币性项目和非货币性项目•确定物价指数和调整系数•将历史成本调整为不变价格•计算货币性项目净额上的购买力损益•编制对通货膨胀进行调整后重新表述的财务报表1、划分货币性项目和非货币性项目•货币性项目是指物价变动的情况下,其账面金额不随价格变动而变动,但其实际购买力要发生变动的项目,主要包括企业现时持有的货币和、在将来要收到或付出的货币等。

如:现金、应收账款、应收票据、债券投资、应付账款、应付票据、长期负债等。

2、确定物价指数和调整系数•一般采用官方机构公布的权威物价指数。

•由于一年中的物价是不断波动的,对于一年中均衡发生的业务,对应的物价指数可采用年平均物价指数;而对于反映年末金额的项目,大多数采用年末物价指数。

••3•资产负债表:用调整前各项目数额分别乘以各自的调整系数,“留存收益”项目没有对应的调整系数,应为调整后的资产减其金额为轧差,其公式如下:调整后的资产总额—调整后的负债总额—调整后的投入资本=调整后的留存收益•利润表中折旧费、无形资产摊销费等项目的调整系数与其相应的资产调整系数一致(因为这些费用的现金流出是在其资产形成时发生的,而不是计入费用的当期发生的);销货、销货成本、营业费用等项目一般采用年平均指数进行调整。

4、本步骤是调整的核心,其计算公式为:•年末应有净货币性项目=年初净货币性项目+本期货币收入—本期货币支出•净货币性项目购买力损益=年末实有的净货币性项目-年末应有净货币性项目实有额>应有额:收益实有额<应有额:损失一般购买力会计模式举例报表的重述⏹例:假定S公司于2000年12月20日开业,普通股于开业时一次投入,固定资产均于开业时购买。

该公司2001年年末资产负债表和损益表以历史成本为基础编制的结果如下(其中固定资产为净值):S公司资产负债表销货600 000销货成本(注) 400 000毛利200 000销售与管理费用90 000折旧费用7 000税前收益103 000所得税53 000净收益50 000期初留存收益(1/1) 30 000减:支付股利30 000期末留存收益(12/31) 50 000其中销售货成本计算过程如下:期初存货58 000本期购货496 000可供销售的存货554 000期末存货154 000销货成本400 000⏹PI:2001年年初为100,2001年平均为160,2001年年末为200,2001年第4季度平均180⏹存货按FIFO计价。

年初存货购于上年12月31日,年末存货购于本年第4季⏹固定资产本年折旧7000⏹全部收入和费用在一年中均匀发生⏹股利的宣布与支付均在年末净货币性项目购买力损益计算6.3 现行成本/名义购买力模式⏹现行成本/名义购买力(current cost/nominal purchasing power)会计模式,简称现行成本会计模式。

⏹现行成本主要是指现有资产的重置成本,即资产的现行价值,它也可以是现有资产的可变现净值。

6.3.1 现行成本会计模式的基本设想⏹报表的使用者最关心的是企业净资产的现行价值而不是其历史成本。

⏹在现行成本会计模式下,企业的最终收益由经营收益(operation income)和资产持有利得(holding gain,持产利得)构成。

⏹持产利得包括已实现持产利得和未实现持产利得。

⏹货币性项目的历史成本就是现行成本,无需调整。

持产利得计算举例:⏹教材P211[例2]6.3.2 重编现行成本财务报表的程序例(教材)迪凡公司于1992年成立1月1日开业,相关资料见P204,补充资料见P213资产负债表的重编较为简单,其原则如下:货币性项目的历史成本就是现行成本,无需调整;非货币性项目以现行成本列示;普通股以历史成本表述;留存收益以倒算方法求得。

⏹厂场设备可变现净值的完全成本平均余额=(39 000+42 000)/ 2 =40 500⏹年折旧=40 500/10 =4 050现行成本下的折旧与历史成本下的折旧之间的差额为:4050-3300 =7506.4 对物价变动会计基本模式的评价6.4.1 两者的依据都是资本保全原则⏹不变购买力模式着眼于财务资本保全⏹现行成本模式着眼于实体资本保全6.4.2 对不变购买力模式的评价优点⏹易于为人们理解和操作。

不变购买力模式并没有改变传统的历史成本计量基础,而只是把代表不同时期购买力的历史币值换算为当前币值。

⏹具备比较客观的依据。

不变购买力模式根据政府公布的物价指数进行调整换算。

⏹保持财务报表的可比性。

换算为当前币值后,增强了同一企业不同期间的财务报表之间和不同企业的财务报表之间的可比性。

6.4.2 对不变购买力模式的评价缺点⏹假定前提不具有普遍的适用性。

假定通货膨胀对所有企业及所有各类资产都具有同等的影响。

⏹购买力利得会使人们产生误解。

其所报告的货币性项目净额上的购买力损益,不能确切地反映经营管理成绩。

当企业的债务不断增加时,可能会出现巨额的购买力利得。

6.4.3 对现行成本模式的评价优点⏹现行成本是代表资产的服务潜力的一种近似值。

⏹可以较好地反映企业的经营效率。

⏹比较适用于结构性物价变动的环境。

6.4.3 对现行成本模式的评价缺点⏹对资产现行成本的评估具有一定的主观随意性。

⏹对经营收益的确定,财务报表的一般外部使用者难以理解。