2014《投资学》第九章

- 格式:ppt

- 大小:1.46 MB

- 文档页数:42

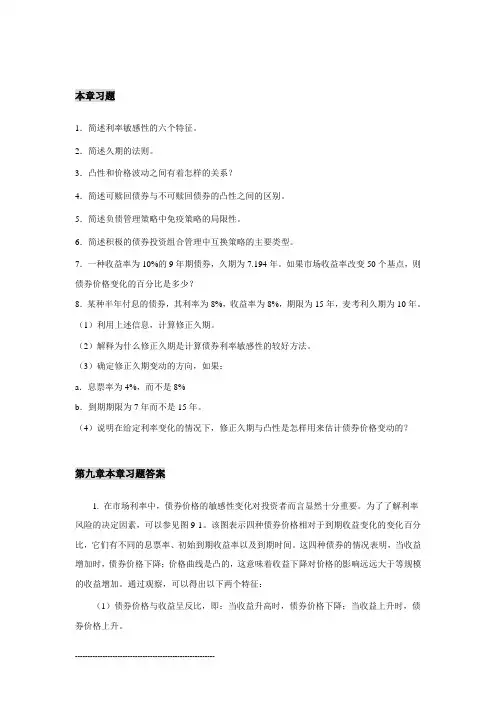

本章习题1.简述利率敏感性的六个特征。

2.简述久期的法则。

3.凸性和价格波动之间有着怎样的关系?4.简述可赎回债券与不可赎回债券的凸性之间的区别。

5.简述负债管理策略中免疫策略的局限性。

6.简述积极的债券投资组合管理中互换策略的主要类型。

7.一种收益率为10%的9年期债券,久期为7.194年。

如果市场收益率改变50个基点,则债券价格变化的百分比是多少?8.某种半年付息的债券,其利率为8%,收益率为8%,期限为15年,麦考利久期为10年。

(1)利用上述信息,计算修正久期。

(2)解释为什么修正久期是计算债券利率敏感性的较好方法。

(3)确定修正久期变动的方向,如果:a.息票率为4%,而不是8%b.到期期限为7年而不是15年。

(4)说明在给定利率变化的情况下,修正久期与凸性是怎样用来估计债券价格变动的?第九章本章习题答案1. 在市场利率中,债券价格的敏感性变化对投资者而言显然十分重要。

为了了解利率风险的决定因素,可以参见图9-1。

该图表示四种债券价格相对于到期收益变化的变化百分比,它们有不同的息票率、初始到期收益率以及到期时间。

这四种债券的情况表明,当收益增加时,债券价格下降;价格曲线是凸的,这意味着收益下降对价格的影响远远大于等规模的收益增加。

通过观察,可以得出以下两个特征:(1)债券价格与收益呈反比,即:当收益升高时,债券价格下降;当收益上升时,债券价格上升。

(2)债券的到期收益升高会导致其价格变化幅度小于等规模的收益下降。

比较债券A和B的利率敏感性,除到期时间外,其他情况均基本相同。

图9-1表明债券B比债券A期限更长,对利率更敏感。

这体现出其另一特征:(3)长期债券价格对利率变化的敏感性比短期债券更高。

这不足为奇,例如,如果利率上涨,则当前贴现率较高,债券的价值下降。

由于利率适用于更多种类的远期现金流,则较高的贴现率的影响会更大。

值得注意的是,当债券B的期限是债券A的期限的6倍的时候,它的利率敏感性低于6倍。