商标权评估案例

- 格式:ppt

- 大小:1.16 MB

- 文档页数:13

资产评估经典案例资产评估是评估一家公司或个人的固定资产、流动资产和其他财产的价值。

下面是一些经典的资产评估案例。

固定资产评估案例:1. 一家公司将其不动产出售。

评估师被聘请来确定不动产的价值,包括办公楼、停车场和库存区。

评估师考虑了不动产的位置、年龄、维护状况和周围区域的市场价值。

评估结果表明这家公司的不动产价值为1000万美元。

2. 一家工厂关闭了,将其设备和机器出售。

评估师需要考虑设备的年龄、维护状况、现在的市场需求和来自竞争对手的报价,来确定机器的价值。

评估结果表明这些设备价值为250万美元。

流动资产评估案例:1. 一家制药公司被收购,需要对其存货进行评估。

评估师需要确定每个产品的数量、价格和保质期,来计算存货的总价值。

评估结果表明该公司的存货价值为500万美元。

2. 一名富翁去世,其家庭需要确定其股票和债券的价值。

评估师需要查看这些投资的每个证券的数量、种类和市场价值,来计算这些股票和债券的总价值。

评估结果表明这位富翁的证券价值为1000万美元。

其他财产评估案例:1. 一家公司需要评估其知识产权的价值,包括专利、商标和版权。

评估师需要考虑这些知识产权的拥有权、有效期、维护状况和市场需求,来确定其价值。

评估结果表明这家公司的知识产权价值为2000万美元。

2. 一位商人需要确定其珠宝和艺术品的价值。

评估师需要考虑每件物品的品种、年龄、材料和艺术品的重要性,来确定其价值。

评估结果表明这位商人的珠宝和艺术品的总价值为500万美元。

以上是一些经典的资产评估案例,这些案例向我们展示了资产评估对于公司和个人来说非常重要,仔细评估自己的资产可以帮助我们更好地管理自己的财务状况。

资产评估报告案例报告编号:XXXXX评估对象:XXX有限公司评估日期:XXXX年XX月XX日一、评估目的本次资产评估旨在对XX有限公司的固定资产进行评估,为公司提供准确的资产估值,为未来的资本运作和风险控制提供参考。

二、评估方法本次资产评估采用了直接比较方法和收益法相结合的方式进行评估。

直接比较法主要通过对类似资产市场上的市场价格进行对比,判断目标资产的市场价值。

收益法则通过预测资产产生的未来收益和预期利润率,来推断资产的价值。

三、评估范围本次评估主要范围包括固定资产、无形资产和在建工程。

具体包括但不限于厂房、机器设备、土地使用权、专利权等。

四、评估结果1.固定资产评估值:根据直接比较法和收益法相结合的评估方法,对公司的固定资产进行评估,共计评估价值为XXXX万元。

具体评估项目及价值如下:1)厂房:XXXX万元2)机器设备:XXXX万元3)车辆:XXXX万元4)仓库设施:XXXX万元5)装修及修建工作:XXXX万元2.无形资产评估值:根据直接比较法和收益法相结合的评估方法,对公司的无形资产进行评估,共计评估价值为XXXX万元。

具体评估项目及价值如下:1)商标权:XXXX万元2)专利权:XXXX万元3)商誉:XXXX万元3.在建工程评估值:根据在建工程的完成情况和预计投入的成本,结合市场行情进行评估,共计评估价值为XXXX万元。

五、评估限制和假设1.本次评估结果仅针对评估对象提供准确的估值,不作为其他交易中的定价依据;2.评估过程中对市场行情的判断是基于现有数据和专业经验,不能排除市场波动对评估结果的影响;3.评估结果并不具有绝对准确性,存在一定的评估误差。

六、评估结论同时,我们建议公司在进行资本运作和风险控制时,应参考本次评估结果,并结合市场行情和内部经营状况进行综合分析,以制定更合理的战略决策。

七、评估师声明本资产评估报告真实、准确,符合国家和行业规定的要求。

评估师对评估结果负责,并保证评估过程中的客观性和独立性。

企业资产评估案例某公司是一家新成立的科技企业,主要从事软件开发和互联网技术的研发和推广业务。

为了进一步扩大业务规模和提升市场竞争力,该公司计划引入风险投资来支持公司的发展。

因此,公司需要对自身的资产进行评估,以确定其价值和潜在风险。

以下是该公司的企业资产评估案例:1. 知识产权评估:该公司依托自身的软件开发和互联网技术,在软件和网络应用领域持有多项知识产权。

这些知识产权包括软件著作权、发明专利、商标权等。

对这些知识产权进行评估,可以确定其市场价值和法律风险。

评估结果可以作为公司法律保护和商业价值实现的依据。

2. 技术资产评估:该公司拥有一批技术人才和开发工具,这些是公司核心竞争力的重要组成部分。

对技术资产进行评估,包括评估人员的技能水平、工具的使用价值和研发成果的应用能力等。

评估结果可以帮助公司发现技术瓶颈和提升创新能力的潜在问题。

3. 商业模式评估:公司的商业模式是公司长期发展的基础。

对商业模式进行评估,包括对公司市场定位、盈利模式和竞争优势的分析。

评估结果可以帮助公司发现商业模式的潜在问题和未来市场发展的机会。

4. 财务数据评估:该公司的财务数据是评估公司价值和风险的重要依据。

对财务数据进行评估,包括评估公司的资产负债表、利润表和现金流量表。

评估结果可以揭示公司当前的财务状况和未来的盈利能力。

5. 市场环境评估:该公司的业务受到市场环境的影响,包括政策法规、竞争格局和市场需求等。

对市场环境进行评估,可以帮助公司了解市场风险和潜在机会。

评估结果可以作为公司制定业务战略和市场推广计划的依据。

以上是该公司的企业资产评估案例,通过对公司的知识产权、技术资产、商业模式、财务数据和市场环境等方面进行评估,可以帮助公司全面了解自身的价值和风险,为公司的发展提供决策依据。

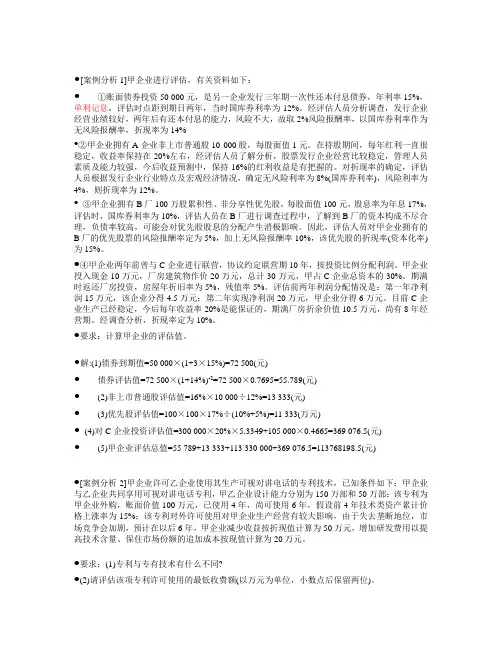

•[案例分析1]甲企业进行评估,有关资料如下:•①账面债券投资50 000元,是另一企业发行三年期一次性还本付息债券,年利率15%,单利记息,评估时点距到期日两年,当时国库券利率为12%。

经评估人员分析调查,发行企业经营业绩较好,两年后有还本付息的能力,风险不大,故取2%风险报酬率,以国库券利率作为无风险报酬率,折现率为14%•②甲企业拥有A企业非上市普通股10 000股,每股面值1元。

在持股期间,每年红利一直很稳定,收益率保持在20%左右,经评估人员了解分析,股票发行企业经营比较稳定,管理人员素质及能力较强,今后收益预测中,保持16%的红利收益是有把握的。

对折现率的确定,评估人员根据发行企业行业特点及宏观经济情况,确定无风险利率为8%(国库券利率),风险利率为4%,则折现率为12%。

•③甲企业拥有B厂100万股累积性、非分享性优先股,每股面值100元,股息率为年息17%,评估时,国库券利率为10%,评估人员在B厂进行调查过程中,了解到B厂的资本构成不尽合理,负债率较高,可能会对优先股股息的分配产生消极影响。

因此,评估人员对甲企业拥有的B厂的优先股票的风险报酬率定为5%,加上无风险报酬率10%,该优先股的折现率(资本化率)为15%。

•④甲企业两年前曾与C企业进行联营,协议约定联营期10年,按投资比例分配利润。

甲企业投入现金10万元,厂房建筑物作价20万元,总计30万元,甲占C企业总资本的30%。

期满时返还厂房投资,房屋年折旧率为5%,残值率5%。

评估前两年利润分配情况是:第一年净利润15万元,该企业分得4.5万元;第二年实现净利润20万元,甲企业分得6万元。

目前C企业生产已经稳定,今后每年收益率20%是能保证的,期满厂房折余价值10.5万元,尚有8年经营期。

经调查分析,折现率定为10%。

•要求:计算甲企业的评估值。

•解:(1)债券到期值=50 000×(1+3×15%)=72 500(元)•债券评估值=72 500×(1+14%)-2=72 500×0.7695=55.789(元)•(2)非上市普通股评估值=16%×10 000÷12%=13 333(元)•(3)优先股评估值=100×100×17%÷(10%+5%)=11 333(万元)•(4)对C企业投资评估值=300 000×20%×5.3349+105 000×0.4665=369 076.5(元) •(5)甲企业评估总值=55 789+13 333+113 330 000+369 076.5=113768198.5(元)•[案例分析2]甲企业许可乙企业使用其生产可视对讲电话的专利技术,已知条件如下:甲企业与乙企业共同享用可视对讲电话专利,甲乙企业设计能力分别为150万部和50万部:该专利为甲企业外购,账面价值100万元,已使用4年,尚可使用6年,假设前4年技术类资产累计价格上涨率为15%;该专利对外许可使用对甲企业生产经营有较大影响,由于失去垄断地位,市场竞争会加剧,预计在以后6年,甲企业减少收益按折现值计算为50万元,增加研发费用以提高技术含量、保住市场份额的追加成本按现值计算为20万元。