工程估价2016案例分析题库

- 格式:pdf

- 大小:3.95 MB

- 文档页数:32

试题一:某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据如下:1.拟建项目占地面积30亩,建筑面积11000㎡。

其项目设计标准、规模与该企业2年前在另一城市修建的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/㎡。

建筑工程的综合用工量为4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其它费用修正系数为1.08.根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差有办法。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产,固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份年销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元,项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量。

运营期第1年的销售收入、经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500万元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)(计算结果保留两位小数)试题二:某隧洞工程,施工单位与项目业主签订了120000万元的施工总承包合同,合同约定:每延长(或缩短)1天工期,处罚(或奖励)金额3万元。

房地产估价案例与分析真题与解析文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]2016年房地产估价案例与分析真题与解析一、问答题(共3题,每题10分。

请将答案写在答题纸对应的题号下)(一)某房地产开发公司拟将其开发建设中的一幢综合楼作为抵押物向银行申请贷款,委托房地产估价机构评估该在建工程的抵押价值。

注册房地产评估师在实地查勘时获知该综合楼的主体结构已封顶,后续建设工程正在进行,建安工程整体形象进度达65%,拟选用假设开发法作为其中一种估价方法。

请问:1.假设开发法的估价前提有哪几种?本次估价应选择哪种估价前提?2.在各种不同的估价前提下,假设开发法的测算主要有哪些差别?【参考答案】1.假设开发法的估价前提有3种:(1)估价对象仍然由其业主开发完成,这种估价前提称为“业主自行开发前提”;(2)估价对象要被其业主自愿转让给他人开发完成,这种估价前提称为“自愿转让开发前提”;(3)估价对象要被迫转让给他人开发完成,这种估价前提称为“被迫转让开发前提”。

本次估价是房地产抵押估价,应采用“被迫转让前提”。

参见《房地产估价理论与方法》教材P341~342。

房地产抵押估价和房地产司法拍卖估价,一般应采用“被迫转让前提”。

2.在不同的估价前提下,假设开发法测算的主要差别包括:(1)预测出的后续开发经营期的长短不同。

自行开发前提下,后续开发经营期就是正常的后续建设期;而自愿转让开发前提和被迫转让开发前提下,需要考虑转让的正常期限,从而导致后续开发经营期发生变化。

(2)后续开发的必要支出不同。

自行开发前提下,只考虑后续开发的必要支出;而自愿转让开发前提和被迫转让开发前提下,通常会产生新的“前期费用”,在估价后续开发的必要支出时,还应加上这部分“前期费用”。

(3)测算出的待开发房地产价值不同。

一般情况下,自己开发前提下评估出的价值要大于自愿转让前提下评估出的价值,自愿转让前提下评估出的价值要大于被迫转让前提下评估出的价值。

2016年造价工程师《工程造价案例分析》真题答案及解析【案例一】(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据如下:1.拟建项目占地面积30亩,建筑面积11000m2,其项目设计标准,规模与该企业2年前在另一城市的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/m2,建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正数为1.05,人材机以外的其它费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元。

项目运营第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)。

(计算结果保留两位小数)【答案】1.人工费占比=4.5x80/1600=22.5%,人工费修正系数=100/80=1.25人材机以外的其它费用占比=1-22.5%-50%-8%=19.5%单位建筑工程费=1600x(22.5%x1.25+50%x1.1+8%x1.05+19.5%x1.08)=1801.36元/m2 建筑工程费=1801.36x11000/1000=1981.496万元设备安装工程费=2000x15%=300万元工程建设其他费用=20x30+(1981.496+300)x15%=942.224万元建设投资=(1981.496+300+2000+942.224〉x(1+5%)=5484.91万元2.年实际利率=(1+7.2%/12)12-1=7.442%建设期利息=3000/2x7.442%=111.63万元每年还本额=(3000+111.63)/5=622.326万元运营期第1年应还利息=(3000+111.63)x7.442%=231.568万元运营期第2年应还利息=(3000+111.63-622.326)x7.442%=185.254万元折旧费=5500x(1-5%)/10=522.5万元当采用全断面法施工时,在地质条件不好的情况下,须改用其他施工方法,如果改用先拱后墙法施工,需再投入3300万元的施工准备工作成本。

试题一:某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据如下:1.拟建项目占地面积30亩,建筑面积11000㎡。

其项目设计标准、规模与该企业2年前在另一城市修建的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/㎡。

建筑工程的综合用工量为 4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为 1.05,人材机以外的其它费用修正系数为1.08.根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差有办法。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产,固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份年销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元,项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量。

运营期第1年的销售收入、经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500万元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)(计算结果保留两位小数)试题二:某隧洞工程,施工单位与项目业主签订了120000万元的施工总承包合同,合同约定:每延长(或缩短)1天工期,处罚(或奖励)金额3万元。

2016年造价工程师《案例分析》真题及答案试题一:(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1.拟建项目占地面积30亩,建筑面积11000㎡。

其项目设计标准、规模与该企业2年前在另一城市修建的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/㎡,建筑工程的综合用工量为4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其它费用修正系数为1.08.根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份年销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量。

运营期第1年的销售收入、经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500万元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)(计算结果保留两位小数)参考答案:问题1:同类项目人工费占建筑工程费比例=4.5×80/1600=22.5%人工费修正系数=100/80=1.25同类项目建筑工程费中人材机以外的其它费用占=1-22.5%-50%-8%=19.5%拟建项目单位建筑工程费=1600×(22.5%×1.25+50%×1.1 +8%×1.05+19.5%×1.08)=1801.36元/m2拟建项目建筑工程费=1801.36×11000/10000=1981.496万元拟建项目设备投资=2000万元拟建项目设备安装工程费=2000×15%=300万元拟建项目土地相关费用=20×30=600万元除土地外的工程建设其他费用=(建筑工程费+安装工程费)×15%= (1981.496+300)×15%=342.224万元拟建项目工程建设其他费用=600+342.224=942.224万元拟建项目基本预备费=(建筑工程费+安装工程费+设备投资+工程建设其他费)×5%=(1981.496+300+2000+942.224)×5%=261.186万元拟建项目建设投资=建筑工程费+安装工程费+设备投资+工程建设其他费+基本预备费=1981.496+300+2000+942.224+261.186)=5484.91万元(知识点来源:计价教材第1章:建设工程造价构成。

2016年造价工程师案例分析真题及答案案例一某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1、拟建项目占地面积30亩,建筑面积1100m2。

其项目设计标准、规模与该企业2年前在另一城市修建的同类的项目相同。

已建同类项目的单位建筑工程费用为1600元/m2。

建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其他费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目有建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产是有你先为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月利息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)(计算结果保留两位小数)【答案】1.人工费占比=4.5x80/1600=22.5%,人工费修正系数=100/80=1.25人材机以外的其它费用占比=1-22.5%-50%-8%=19.5%单位建筑工程费=1600x (22.5%x1.25+50%x1.1 +8%x1.05+19.5%x1.08)=1801.36元/m2建筑工程费=1801.36x11000/1000=1981.496万元设备安装工程费=2000x15%=300万元工程建设其他费用=20x30+(1981.496+300)x15%=942.224万元建设投资=(1981.496+300+2000+942.224〉x (1+5%) =5484.91万元2.年实际利率=(1+7.2%/12) 12-1=7.442%建设期利息=3000/2x7.442%=111.63万元每年还本额=(3000+111.63) /5=622.326万元运营期第1年应还利息=(3000+111.63) x7.442%=231.568万元运营期第2年应还利息=(3000+111.63-622.326) x7.442%=185.254万元折旧费=5500x (1-5%) /10=522.5万元运营期第1年总成本费用=400x85%+522.5+231.568=1094.07万元运营期第2年总成本费用=400+522.5+185.254=1107.75万元运营期第1年净利润=(1560-1560x6%-1094.07) x (1-25%) =279.25万元运营期第2年净利润=(1560-1560x6%-1107.75) x (1-25%) =268.99万元运营期第1年剩余利润=522.5+279.25-622.326=179.424万元运营期第2年年末的项目累计盈余资金=268.99+179.424+522.5-622.326=348.59万元案例二(20分)某隧洞工程,施工单位与项目业主签订了120000万元的施工总承包合同,合同*********,处罚(或奖励)金额3万元。

2016年造价工程师《建设工程造价案例分析》真题试题一(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1、拟建项目占地面积30亩,建筑面积1100m2。

其项目设计标准、规模与该企业2年前在另一城市修建的同类的项目相同。

已建同类项目的单位建筑工程费用为1600元/m2。

建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其他费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目有建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产是有你先为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

【答案】调整前:人工费=4.5×80=360材料费=1600×50%=800机械费=1600×8%=128其它费=1600-360-800-128=312调整后:人工费=4.5×100=450材料费=800×1.1=880机械费=128×1.05=134.4其它费=312×1.08=336.96合计:450+880+134.4+336.96=1801.36建筑工程费=1801.36×1.1=1981.50万元设备费=2000万元安装工程费=2000×15%=300万元土地费=600万元工程建设其它费(除土地费)=(1981.50+300)×15%=342.23万元基本预备费=(2000+1981.50+300+600+342.23)×5%=261.19万元建设投资=2000+1981.50+300+600+342.23+261.19=5484.92万元【考点】建设项目投资估算与财务评价2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月利息),约定的还款方式为运营期前5年等额还本,利息照付方式。

2016年一级造价师《案例分析(土建)》真题(共6题,1~5题每题20分,第6题40分)案例一【背景资料】某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据如下:1.拟建项目占地面积30亩,建筑面积11000㎡,其项目设计标准,规模与该企业2年前在另一城市的同类项目相同已建同类项目的单位建筑工程费用为1600元/㎡,建筑工程的综合用工量为4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正数为1.05,人材机以外的其它费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元(不含销项税额),增值税税率为17%,增值税附加税率为10%,项目正常年份年经营成本为400万元(不含可抵扣的进项税额30万)。

项目运营第1年产量为设计产量的85%,第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本,增值税、可抵扣的进项税额和增值税附加均为正常年份的85%。

企业所得税率为25%。

(营改增改编)【问题】<1> 、列式计算拟建项目的建设投资。

<2> 、若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年,第2年的总成本费用和净利润以及运营期第2年年末的项目累计盈余资金,(不考虑企业公积金,公益金提取及投资者股利分配)。

2016年一级造价工程师案例分析考试真题及答案试题一:(20分)某企业拟于某城市新建一个工业项冃,该项目可行性研宪相关基础数据下:1 •拟建项目占地面积30亩,建筑面积11000 nfo其项目设计标准、规模与该企业2年前在另一城巾修建的同类项目相同。

己建同类项目的单位建灰工程费用为1600元/nV,建筑工程的综合用工量为4.5工FUnf.综合工日单价为80元/工FI,建筑工程费用中的材料费占比为50E,机械使用费占比为84,考虑地区和交易时间差异,拟建项目的综合丄日单价为100元/工日,材料费修正系数为1・1•机械使用费的修正系数为1.05,人材机以外的其它费用修正系数为1・08.根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15紀项目土地相关费用按20力元/由计算,除土地外的工程建设其他费用为项目建安工程费用的15%项目的呈本预备费率为5覇不考虑价差预备费。

2•项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3•项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4•项目正常年份年俏售收入为1560万元,营业税金及附加税率为6需项目正常年份年经营成本为400 万元。

项冃运营期第1年产址为设计产址的8硏・运营期第2年及以后各年均达到设计产址。

运营期第1 年的销售收入.经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为5500方元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2% (按月计息〉,约定的还款方式为运营期前5年等额还本,利息照付方式。

分期列式计算项目运营期第1年.第2年的总成木费用和净利润以及运营期第2年年末的项目累计盈余资金.(不考虑企业公枳金,公益金提取及投资者股利分配)(计算结果保留两位小数)参考答案:问题1:同类项目人工费占建筑工程费比例=4.5X80/1600=22. 5%人工费修正系数=100/80-1.25同类项目建筑工程费中人材机以外的其它费用占=1-22. 5%-50%-8%=19. 5% 拟建项目单位建筑工程费二1600X(22. 5%X1. 25+50%X1. 1 +8%X 1・ 05+19. 5%X 1. 08) =1801. 36 元/m2 拟建项冃建筑工程费=1801.36X11000/10000=1981.496万元拟建项日设备投资=2000万元拟建项目设备安装工程费=2000X15X300万元拟建项冃土地相关费用二20X 30=600万元除土地外的工程建设其他费用=(建筑工程费十安装工程费)X15%=(1981. 496+300)X15加342.224 万元拟建项冃工程建设其他费用=600+342. 224=942. 224万元拟建项日基本预备费二(建筑工程费+安装工程费〒设备投逬+工程建设其他费)X5%=(1981.496+300+2000+942.224) X5%=261. 186 万元拟建项目建设投资二建筑工程费+安装工程费+设备投资十工程建设其他费+基木预各费=1981.496+300+2000+942. 224*261.186)=5484. 91 万尤(知识点来源:计价教材第1章:建设工程造价构成° P3-31〉问題2:年实际利率=(1+7. 2%/12) 12-1=7. 442%建设期利息二(3000/2) X7.442E11.63万元建设期借款本息和=3000+111. 63=3111. 63万元运营期前5年每年还本额=3111. 63/5=622. 326万元运营期第1年应还利息=3111. 63X7. 442%=231. 568万元运营期第2 年应还利息=(3111. 63-622. 326)X7. 442%=185. 254 万元固定资产原值二建设投资+建设期利息=5500+111. 63=5611. 63万元固定资产年折旧费巧611.63 X (1-5%)710=533.105万元运营期第1年总成本费用二经营成本+折旧+利息支山=400X85%+533.105+231. 568=1104. 673 万元运営期第2年总成本费用二经营成本*折ItH利息支出=400+533. 105+185.254=1118.369力元运营期第1年利润总额二销售收入X (1-营业税金及附加〉-总成本费用=1560 X 85% X (1-6%)T 104.673二141.767 万元运营期第2年利润总额二销售收入X (1-莒业税金及附加〉-总成本费用=1560X (1-6%) -111& 369=348. 031 万兀运营期第1年净利润二利润总额-所得税二141・767-141. 767X25%-106. 33万元运营期第2年净利润二利润总额-所得税二348. 031-348. 031 X25%=261. 03万元运营期第1年剩余利润二年折旧费•净利润-当年应还本金二533. 105+106. 330-622. 326=17. 109万元运营期第2年年末的项目累计盈余资金=533.105+261. 03+17. 109-622. 326=188. 92万元(知识点来湧:管理教材第6章第1节决策阶段造价管理。

试题二:(20分)某隧洞工程,施工单位与项目业主签订了120000万元的施工总承包合同,合同约定:每延长(或缩短)1天工期,处罚(或奖励)金额3万元。

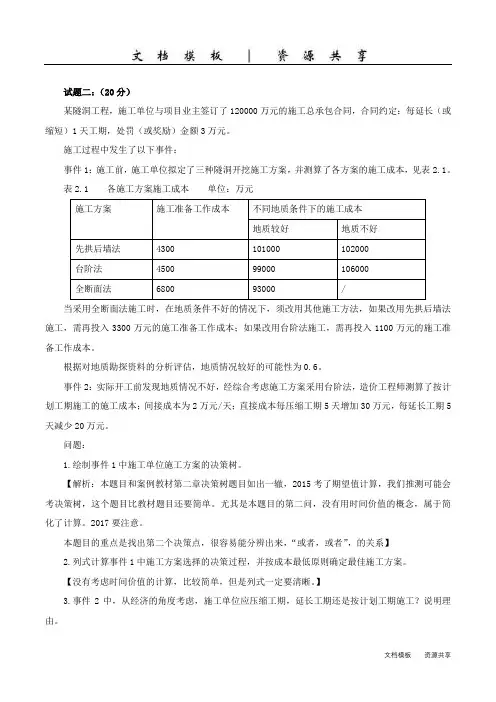

施工过程中发生了以下事件:事件1:施工前,施工单位拟定了三种隧洞开挖施工方案,并测算了各方案的施工成本,见表2.1。

表2.1 各施工方案施工成本单位:万元施工方案施工准备工作成本不同地质条件下的施工成本地质较好地质不好先拱后墙法4300 101000 102000台阶法4500 99000 106000全断面法6800 93000 /当采用全断面法施工时,在地质条件不好的情况下,须改用其他施工方法,如果改用先拱后墙法施工,需再投入3300万元的施工准备工作成本;如果改用台阶法施工,需再投入1100万元的施工准备工作成本。

根据对地质勘探资料的分析评估,地质情况较好的可能性为0.6。

事件2:实际开工前发现地质情况不好,经综合考虑施工方案采用台阶法,造价工程师测算了按计划工期施工的施工成本;间接成本为2万元/天;直接成本每压缩工期5天增加30万元,每延长工期5天减少20万元。

问题:1.绘制事件1中施工单位施工方案的决策树。

【解析:本题目和案例教材第二章决策树题目如出一辙,2015考了期望值计算,我们推测可能会考决策树,这个题目比教材题目还要简单。

尤其是本题目的第二问,没有用时间价值的概念,属于简化了计算。

2017要注意。

本题目的重点是找出第二个决策点,很容易能分辨出来,“或者,或者”,的关系】2.列式计算事件1中施工方案选择的决策过程,并按成本最低原则确定最佳施工方案。

【没有考虑时间价值的计算,比较简单,但是列式一定要清晰。

】3.事件2中,从经济的角度考虑,施工单位应压缩工期,延长工期还是按计划工期施工?说明理由。

【就是看总费用(含工期奖罚)是增加了还是减少了,不要去管“直接成本”“间接成本”的内涵,方案思路:(1)工期提前:总费用增加额=直接成本增加-奖励3万-节约间接成本,(2)工期落后:总费用增加额=罚款3万+间接成本增加-直接成本减少】4.事件2中,施工单位按计划工期施工的产值利润率为多少万元?若施工单位希望实现10%的产值利润率,应降低成本多少万元?【解析:本题目最容易错的是利润率的计算,按照教材案例的计算公式:成本利润率=利润额/成本额;产值利润率=利润额/产值额,】参考答案:问题1:问题2:机会点4成本期望值=102000+3300=105300万元机会点5成本期望值=106000+1100=107100万元由于机会点5的成本期望值大于机会点4的成本期望值,所以应当优选机会点4的方案。

2016造价工程师《建设工程造价案例分析》真题试题一(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1、拟建项目占地面积30亩,建筑面积1100m2。

其项目设计标准、规模与该企业2年前在另一城市修建的同类的项目相同。

已建同类项目的单位建筑工程费用为1600元/m2。

建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其他费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目有建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产是有你先为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

【答案】调整前:人工费=4.5×80=360材料费=1600×50%=800机械费=1600×8%=128其它费=1600-360-800-128=312调整后:人工费=4.5×100=450材料费=800×1.1=880机械费=128×1.05=134.4其它费=312×1.08=336.96合计:450+880+134.4+336.96=1801.36建筑工程费=1801.36×1.1=1981.50万元设备费=2000万元安装工程费=2000×15%=300万元土地费=600万元工程建设其它费(除土地费)=(1981.50+300)×15%=342.23万元基本预备费=(2000+1981.50+300+600+342.23)×5%=261.19万元建设投资=2000+1981.50+300+600+342.23+261.19=5484.92万元【考点】建设项目投资估算与财务评价2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月利息),约定的还款方式为运营期前5年等额还本,利息照付方式。

2016年造价工程师《案例分析》真题及答案试题一:(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1.拟建项目占地面积30亩,建筑面积11000㎡。

其项目设计标准、规模与该企业2年前在另一城市修建的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/㎡,建筑工程的综合用工量为4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其它费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份年销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量。

运营期第1年的销售收入、经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

【思路:项目建设投资=建筑工程费+安装工程费+设备投资+工程建设其他费+基本预备费+价差预备费,逐项去题目中找条件即可,类似的题目在2007,2008出现过,也是我们每年必讲的题目(知识点来源:计价教材第1章:建设工程造价构成。

P3-31)】2.若该项目的建设投资为5500万元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

2016年造价工程师《建设工程造价案例分析》真题试题一(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1、拟建项目占地面积30亩,建筑面积1100m2。

其项目设计标准、规模与该企业2年前在另一城市修建的同类的项目相同。

已建同类项目的单位建筑工程费用为1600元/m2。

建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其他费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目有建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产是有你先为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

【答案】调整前:人工费=4.5×80=360材料费=1600×50%=800机械费=1600×8%=128其它费=1600-360-800-128=312调整后:人工费=4.5×100=450材料费=800×1.1=880机械费=128×1.05=134.4其它费=312×1.08=336.96合计:450+880+134.4+336.96=1801.36建筑工程费=1801.36×1.1=1981.50万元设备费=2000万元安装工程费=2000×15%=300万元土地费=600万元工程建设其它费(除土地费)=(1981.50+300)×15%=342.23万元基本预备费=(2000+1981.50+300+600+342.23)×5%=261.19万元建设投资=2000+1981.50+300+600+342.23+261.19=5484.92万元【考点】建设项目投资估算与财务评价2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月利息),约定的还款方式为运营期前5年等额还本,利息照付方式。

2016年造价工程师建设工程造价案例分析真题解析(一)试题一:(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1.拟建项目占地面积30亩,建筑面积11000㎡。

其项目设计标准、规模与该企业2年前在另一城市修建的同类项目相同。

已建同类项目的单位建筑工程费用为1600元/㎡,建筑工程的综合用工量为4.5工日/㎡,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其它费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产使用年限为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份年销售收入为1560万元,营业税金及附加税率为6%,项目正常年份年经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量。

运营期第1年的销售收入、经营成本均为正常年份的85%,企业所得税税率为25%。

问题:1.列式计算拟建项目的建设投资。

【思路:项目建设投资=建筑工程费+安装工程费+设备投资+工程建设其他费+基本预备费+价差预备费,逐项去题目中找条件即可,类似的题目在2007,2008出现过,也是我们每年必讲的题目(知识点来源:计价教材第1章:建设工程造价构成。

P3-31)】2.若该项目的建设投资为5500万元,建筑投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月计息),约定的还款方式为运营期前5年等额还本,利息照付方式。

2016年造价工程师《建设工程造价案例分析》真题试题一(20分)某企业拟于某城市新建一个工业项目,该项目可行性研究相关基础数据下:1、拟建项目占地面积30亩,建筑面积1100m2。

其项目设计标准、规模与该企业2年前在另一城市修建的同类的项目相同。

已建同类项目的单位建筑工程费用为1600元/m2。

建筑工程的综合用工量为4.5工日/m2,综合工日单价为80元/工日,建筑工程费用中的材料费占比为50%,机械使用费占比为8%,考虑地区和交易时间差异,拟建项目的综合工日单价为100元/工日,材料费修正系数为1.1,机械使用费的修正系数为1.05,人材机以外的其他费用修正系数为1.08。

根据市场询价,该拟建项目设备投资估算为2000万元,设备安装工程费用为设备投资的15%。

项目土地相关费用按20万元/亩计算,除土地外的工程建设其他费用为项目有建安工程费用的15%,项目的基本预备费率为5%,不考虑价差预备费。

2.项目建设期1年,运营期10年,建设投资全部形成固定资产。

固定资产是有你先为10年,残值率为5%,直线法折旧。

3.项目运营期第1年投入自有资金200万元作为运营期的流动资金。

4.项目正常年份销售收入为1560万元,营业税金及附加税率为6%,项目正常年份经营成本为400万元。

项目运营期第1年产量为设计产量的85%,运营期第2年及以后各年均达到设计产量,运营期第1年的销售收入,经营成本均为正常年份的85%。

企业所得税率为25%。

问题:1.列式计算拟建项目的建设投资。

【答案】调整前:人工费=4.5×80=360材料费=1600×50%=800机械费=1600×8%=128其它费=1600-360-800-128=312调整后:人工费=4.5×100=450材料费=800×1.1=880机械费=128×1.05=134.4其它费=312×1.08=336.96合计:450+880+134.4+336.96=1801.36建筑工程费=1801.36×1.1=1981.50万元设备费=2000万元安装工程费=2000×15%=300万元土地费=600万元工程建设其它费(除土地费)=(1981.50+300)×15%=342.23万元基本预备费=(2000+1981.50+300+600+342.23)×5%=261.19万元建设投资=2000+1981.50+300+600+342.23+261.19=5484.92万元【考点】建设项目投资估算与财务评价2.若该项目的建设投资为5500万元,建设投资来源为自有资金和贷款,贷款为3000万元,贷款年利率为7.2%(按月利息),约定的还款方式为运营期前5年等额还本,利息照付方式。