常州车船税纳税申报表

- 格式:doc

- 大小:53.00 KB

- 文档页数:6

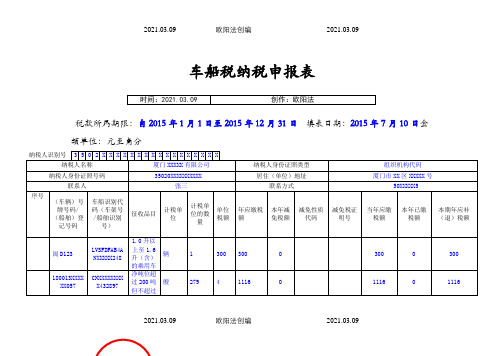

车船税纳税申报表税款所属期限:自2015 年1月 1日至 2015 年12 月 31 日填表日期:2015年 7 月 10 日金额单位:元至角分2021.03.09 欧阳法创编 2021.03.09本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2.对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办2021.03.09 欧阳法创编 2021.03.09理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4.纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5.纳税人身份证照类型:(1)组织机构代码(2)居民身份证或临时居民身份证(3)有效军人身份证件(4)香港、澳门特别行政区居民身份证明(5)台湾地区居民身份证明(6)外国人护照或居留许可(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份2021.03.09 欧阳法创编 2021.03.09证(8)其他6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7.征收品目:(1)1.0升(含)以下的乘用车(2)1.0升以上至1.6升(含)的乘用车(3)1.6升以上至2.0升(含)的乘用车(4)2.0升以上至2.5升(含)的乘用车(5)2.5升以上至3.0升(含)的乘用车(6)3.0升以上至4.0升(含)的乘用车(7)4.0升以上的乘用车(8)核定载客人数9人以上20人以下的中型客车2021.03.09 欧阳法创编 2021.03.09(9)核定载客人数20人(含)以上的大型客车(10)货车(11)挂车(12)专用作业车(13)轮式专用机械车(14)摩托车(15)净吨位不超过200吨的机动船舶(16)净吨位超过200吨但不超过2000吨的机动船舶(17)净吨位超过2000吨但不超过10000吨的机动船舶(18)净吨位超过10000吨的机动船舶(19)艇身长度不超过10米的游艇(20)艇身长度超过10米但不超过18米的游艇(21)艇身长度超过18米但不超过30米的游艇2021.03.09 欧阳法创编 2021.03.09(22)艇身长度超过30米的游艇8.计税单位:(1)乘用车、客车、摩托车子税目,填报辆(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)(3)游艇子税目,填报米9.计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

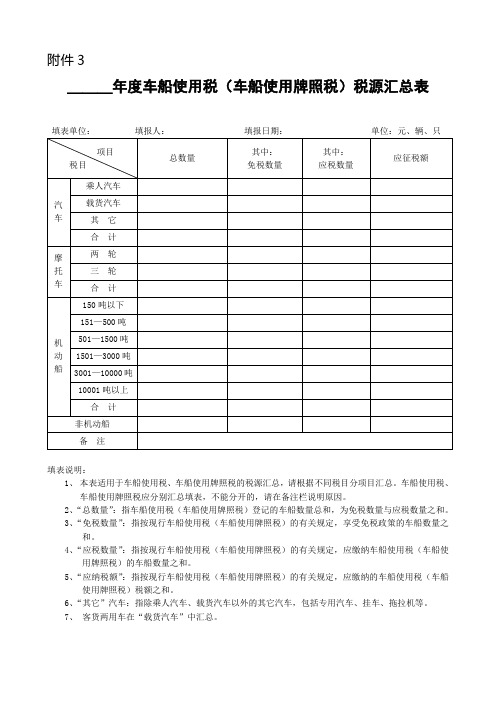

附件3

___年度车船使用税(车船使用牌照税)税源汇总表

填表说明:

1、本表适用于车船使用税、车船使用牌照税的税源汇总,请根据不同税目分项目汇总。

车船使用税、

车船使用牌照税应分别汇总填表,不能分开的,请在备注栏说明原因。

2、“总数量”:指车船使用税(车船使用牌照税)登记的车船数量总和,为免税数量与应税数量之和。

3、“免税数量”:指按现行车船使用税(车船使用牌照税)的有关规定,享受免税政策的车船数量之

和。

4、“应税数量”:指按现行车船使用税(车船使用牌照税)的有关规定,应缴纳车船使用税(车船使

用牌照税)的车船数量之和。

5、“应纳税额”:指按现行车船使用税(车船使用牌照税)的有关规定,应缴纳的车船使用税(车船

使用牌照税)税额之和。

6、“其它”汽车:指除乘人汽车、载货汽车以外的其它汽车,包括专用汽车、挂车、拖拉机等。

7、客货两用车在“载货汽车”中汇总。

代收代缴车船税申报明细表扣缴义务人名称:

纳税人识别号:

《代收代缴车船税纳税申报表》填表说明

一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:

1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:。

车船税税源明细表纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:体积单位:升;质量单位:吨;功率单位:千瓦;长度单位:米填表说明:车辆税源明细1.车牌号码:在车辆登记管理部门登记的车辆,必填。

根据车辆悬挂号牌填写。

2.车辆识别代码(车架号):必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

3.车辆类型:必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料所载信息,按照《中华人民共和国车船税法》所附《车船税税目税额表》填写。

4.车辆品牌:节约能源、使用新能源车辆,必填。

根据机动车行驶证同名栏目所载信息,或整车合格证、机动车登记证书所载车辆品牌填写。

5.车辆型号:节约能源、使用新能源车辆,必填。

根据机动车行驶证同名栏目所载信息,或整车合格证、机动车登记证书所载车辆型号填写。

6.车辆发票日期或注册登记日期:必填。

有机动车销售发票的,填写销售发票日期;确无销售发票的,填写机动车登记证书的注册登记日期。

7.排(气)量:乘用车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

8.核定载客:客车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

9.整备质量:货车、挂车、专用作业车、轮式专用机械车,必填。

根据整车合格证、机动车登记证书和机动车行驶证等材料填写。

10.单位税额:按照《中华人民共和国车船税法》所附《车船税税目税额表》填写。

11.减免性质代码和项目名称:有减免税情况的,必填。

按照税务机关最新制发的减免税政策代码表中最细项减免性质代码填写。

12.纳税义务终止时间:发生盗抢、报废、灭失等情况的,必填。

填写盗抢、报废、灭失的当月。

船舶税源明细1.船舶登记号:在船舶登记管理部门登记的船舶,必填。

根据船舶检验证书、船舶所有权登记证书、船舶国籍证书和船舶最低安全配员证书等材料填写。

2.船舶识别号:必填。

根据船舶检验证书、船舶所有权登记证书、船舶国籍证书和船舶最低安全配员证书等材料填写。

车船税纳税申报表(车辆/船舶)填表日期:年月日税款所属年度:单位:元(列至角分)填表人:受理税务机关(盖章):受理录入日期:受理录入人《车船税纳税申报表》填表说明一、纳税人所有或管理的车船若有新增、过户、报废、丢失等情况,应先办理相应的登记(包括变更和注销登记)手续后,再办理纳税申报。

在办理上述手续前,若存在欠缴税款,则首先应清缴相应的欠税,再办理登记、申报手续。

二、缴纳车船税的有关规定(一)车辆应纳税额的确定(具体参照右表)1.(1)乘用车依排量从小到大递增税额;(2)商用车客车按核定载客人数20人以下和20人(含)以上两档划分,递增税额;商用车货车按整备质量每吨96元计算;(3)挂车按整备质量每吨48元;(4)其他车辆(专用作业车,轮式专用机械车)按整备质量每吨96元计算;(5)摩托车按每辆36元计算。

2.发动机排气量应按照国家税务总局发[2011]712号文的要求,以如下凭证上相关项目所载数额为准:(1)《机动车登记证书》;(2)《机动车行驶证》;(3)《车辆出厂合格证明》;(4)《车辆进口凭证》。

(二)船舶应纳税额的确定机动船舶按净吨位每吨计算(拖船按照发动机功率1千瓦折合净吨位0.67吨计算征税);游艇按长度每米计算。

三、新购置的机动车船,所有人或者管理人应从管理部门核发《机动车登记证书》/船舶所有权登记证书》和《船舶国籍证书》之日起30日内/当年内向所在地的区地方税务局(税务所)申报,办理纳税或减免税手续。

四、纳税人超过规定期限办理纳税申报的,将按《中华人民共和国税收征收管理法》的有关规定进行处罚。

五、纳税人未按照规定期限缴纳税款的,将按《中华人民共和国税收征收管理法》第三十二条的规定,从税款滞纳之日起,按从税款滞纳之日起,按日加收滞纳税款万分之五的滞纳金。

车船税税源明细表(车辆)(样表)

【表单说明】

1.机动车信息(包括号牌号码、车辆识别代码(车架号)、发动机号、品牌型号、车辆类型、使用性质、燃料种类、排(气)量、核定载客、整备质量),根据整车合格证、机动车登记证书和机动车行驶证等材料所载数据填报。

其中,品牌型号在提交材料为整车合格证、机动车登记证书时按照车辆品牌、车辆型号两个字段汇总填报。

2.车辆发票或注册登记日期:有机动车销售发票的,填报销售发票日期;确无销售发票的,填报机动车登记证书的注册登记日期。

代收代缴车船税申报明细表扣缴义务人名称:纳税人识别号:《代收代缴车船税纳税申报表》填表说明一、本表适用于保险机构申报解缴代收的车船税税款。

二、表头项目的填写说明如下:1、扣缴义务人名称:填写代收代缴车船税的保险机构的全称并加盖公章。

2、纳税人识别号:填写税务机关为扣缴义务人确定的税务识别号。

3、所属时期:填写扣缴义务人代收代缴车船税税款的所属时期。

4、填表日期:是指扣缴义务人填制本表的具体日期。

三、表内项目的填写说明如下:1、三轮汽车、低速货车:三轮汽车是指在车辆管理部门登记为三轮汽车或者三轮农用运输车的机动车;低速货车是指在车辆管理部门登记为低速货车或者四轮农用运输车的机动车。

2、专项作业车、轮式专用机械车:专项作业车是指装置有专用设备或者器具,用于专项作业的机动车;轮式专用机械车是指具有装卸、挖掘、平整等设备的轮式自行机械。

3、计税单位:载客汽车、摩托车的计税单位为每辆;载货汽车(包括半挂牵引车、挂车)、三轮汽车、低速货车、专项作业车和轮式专用机械车的计税单位为自重(整备质量)每吨。

4、车辆自重尾数在O.5吨以下(含0.5吨)的,按照0.5吨计算;超过O.5吨的按照l吨计算。

5、客货两用汽车按照载货汽车的计税单位和税额标准计算。

6、第3栏:填列各类机动车的辆数。

7、第4栏:填列载客汽车、摩托车的总辆数和其他各类机动车的自重的总吨位数。

8、第6栏为“应纳税额”的计算。

计算公式:应纳税额=∑计税单位×年单位税额9、第7栏“免征税额”:填写经认定的拖拉机、军队和武警专用车辆、警用车辆等条例规定的免税车辆的免税数额。

计算公式:免征税额=∑计税单位×年单位税额10、第8栏“减征税额”:填写减税车辆的减税数额。

计算公式:减征税额=减税前应纳税额×减税幅度=∑计税单位×年单位税额×减税幅度11、第9栏“已缴或扣除额”:已缴是指纳税人已直接向地方税务机关申报缴纳了车船税。

A06110《车船税纳税申报表》

【分类索引】

➢业务域

申报

➢业务类别

申报纳税

➢表单类型

纳税人填报

➢设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉相关表证单书的通知》(税总发〔2014〕109号)

【表单】

车船税纳税申报表

【表单说明】

1.《车船税纳税申报表》适用于中华人民共和国境内自行申报车船税的纳税人填报。

本表分为一主表两附表,车辆车船税纳税人填报纳税申报表和税源明细表(车辆),船舶车船税纳税人填报纳税申报表和税源明细表(船舶)。

2.对首次进行车船税纳税申报的纳税人,需要申报其全部车船的主附表信息。

此后办理纳税申报时,如果纳税人的车船及相关信息未发生变化的,可不再填报信息,仅提供相关证件,由税务机关按上次申报信息生成申报表后,纳税人进行签章确认即可。

对车船或纳税人有关信息发生变化的,纳税人仅就变化的内容进行填报。

已获取第三方信息的地区,税务机关可将第三方信息导入纳税申报系统,直接生成申报表由纳税人进行签章确认。

3. 税款所属期限:填报纳税年度的1月1日至12月31日。

4.纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

5.纳税人身份证照类型:

(1)组织机构代码

(2)居民身份证或临时居民身份证

(3)有效军人身份证件

(4)香港、澳门特别行政区居民身份证明

(5)台湾地区居民身份证明

(6)外国人护照或居留许可

(7)外交部核发的外国驻华使馆、领馆人员、国际组织驻华代表机构人员的有效身份证

(8)其他

6. 纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

7.征收品目:

(1)1.0升(含)以下的乘用车

(2)1.0升以上至1.6升(含)的乘用车

(3)1.6升以上至2.0升(含)的乘用车

(4)2.0升以上至2.5升(含)的乘用车

(5)2.5升以上至3.0升(含)的乘用车

(6)3.0升以上至4.0升(含)的乘用车

(7)4.0升以上的乘用车

(8)核定载客人数9人以上20人以下的中型客车

(9)核定载客人数20人(含)以上的大型客车

(10)货车

(11)挂车

(12)专用作业车

(13)轮式专用机械车

(14)摩托车

(15)净吨位不超过200吨的机动船舶

(16)净吨位超过200吨但不超过2000吨的机动船舶

(17)净吨位超过2000吨但不超过10000吨的机动船舶

(18)净吨位超过10000吨的机动船舶

(19)艇身长度不超过10米的游艇

(20)艇身长度超过10米但不超过18米的游艇

(21)艇身长度超过18米但不超过30米的游艇

(22)艇身长度超过30米的游艇

8.计税单位:

(1)乘用车、客车、摩托车子税目,填报辆

(2)货车、挂车、专用作业车、轮式专用机械车、机动船舶子税目,填报吨(保留两位小数)

(3)游艇子税目,填报米

9.计税单位的数量:车辆按辆征收的,填报1;车辆按整备质量以及船舶按净吨位征收的,填报吨数;游艇按米征收的,填报总长的米数。

10.单位税额:根据纳税地点所在省、自治区、直辖市车船税实施办法所附税目税额表相应的单位税额填报。

11. 减免性质代码:按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

【对应流程及电子表单】

对应流程及电子表单清单。