(财务管理)财务报表分析03任务

- 格式:doc

- 大小:44.07 KB

- 文档页数:9

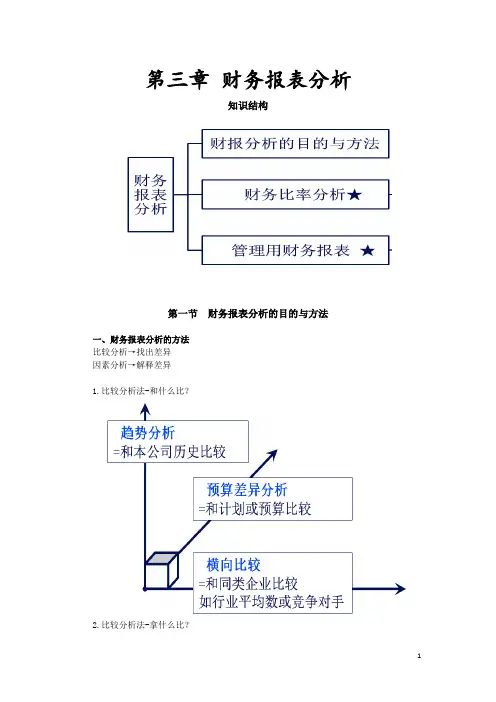

第三章财务报表分析知识结构第一节财务报表分析的目的与方法一、财务报表分析的方法比较分析→找出差异因素分析→解释差异1.比较分析法-和什么比?2.比较分析法-拿什么比?3.因素分析法目标:从数量上确定各驱动因素对财务指标影响程度方法:[1]将待分析的财务指标分解为可计量的驱动因素[2]顺次用各个驱动因素的比较值替代基准值,又称为连环替代法。

因素分析法【例3-1】某企业3月所耗材料费用(R)的实际数是6720元,而其计划数是5400元,实际比计划增加1320元。

材料费用是由(A)产品产量、(B)单位产品材料消耗用量和(C)材料单价三个因项目驱动因素财务指标A:产品产量B:材料单耗C:材料单价R:材料费用单位件Kg/件元/Kg元计划数120 9 5 5400 实际数140 8 6 6720 差 异20 -1 1 1320【答案及解析】(1)-(0)=6300-5400=900(元) 产量增加的影响(2)-(1)=5600-6300=-700(元)材料节约的影响(3)-(2)=6720-5600=1120(元)价格提高的影响(3)-(0)=900-700+1120=1320(元)全部因素的影响第二节财务比率分析资产负债表反映在某一特定日期[时间点]的财务状况利润表反映在一定会计期间[时间段]的经营成果现金流量表反映在一定会计期间[时间段]的现金和现金等价物流入流出存量流量三原则流量存量相除,存量取平均例外事项:偿债能力指标,需要用年末数,绝不用平均数。

流量存量相除,存量取平均计算存货周转率和应收账款周转率的时候,理论上需要用各月平均余额,不应该用年末余额或者年初年末平均余额。

财务比率分析概述一、短期偿债能力比率短期偿债能力比率(1)从营运资本到流动比率1.研究资产负债表的基本思路资产负债的划分及长期资本的概念2.营运资本(1)营运资本是指流动资产超过流动负债的部分营运资本=流动资产-流动负债(2)营运资本是长期资本用于流动资产的部分营运资本=长期资本-长期资产❖指标解读:营运资本是一个正向指标,营运资本数额越大,财务状况越稳定,短期偿债能力越强。

高级财务会计任务031. 引言本文档旨在解释和说明高级财务会计任务03的相关内容。

任务03的主题为财务报表分析和财务指标分析。

我们将介绍财务报表分析的基础概念和方法,并解释常见的财务指标及其计算。

此外,本文还将提供一些实用的例子和技巧,帮助读者理解和应用这些概念和方法。

2. 财务报表分析财务报表分析是一种评估和理解企业财务状况和经营绩效的方法。

它基于企业的财务报表数据,通过比较、计算和解释各种财务指标,帮助分析师和投资者了解企业的盈利能力、偿债能力和运营能力等方面的情况。

2.1 财务报表分析的基本步骤财务报表分析一般包括以下几个基本步骤:1.收集和整理财务报表数据:包括资产负债表、利润表和现金流量表等。

2.分析财务指标:计算和比较各种财务指标,如盈利能力指标、偿债能力指标和运营能力指标等。

3.解释和评估财务指标:根据财务指标的变化和趋势分析,对企业的财务状况和经营绩效进行解释和评估。

4.提出建议和对策:根据分析结果,提出改进企业财务状况和经营绩效的建议和对策。

2.2 财务指标的分类和计算财务指标是评估和比较企业财务状况和经营绩效的重要工具。

根据评估的目的和方法,财务指标可以分为多个类别,如盈利能力指标、偿债能力指标和运营能力指标等。

下面介绍其中几个常见的财务指标及其计算方法。

2.2.1 盈利能力指标盈利能力指标衡量企业的盈利能力和利润增长情况。

常见的盈利能力指标包括:•毛利率:毛利率指标企业销售商品和提供服务的毛利润占销售收入的比例。

计算公式为:(销售收入 - 销售成本) / 销售收入 * 100%。

•净利润率:净利润率指标企业净利润占销售收入的比例。

计算公式为:净利润 / 销售收入 * 100%。

•资产收益率:资产收益率指标企业净利润占平均总资产的比例。

计算公式为:净利润 / 平均总资产 * 100%。

2.2.2 偿债能力指标偿债能力指标反映了企业偿还债务的能力和稳定性。

常见的偿债能力指标包括:•流动比率:流动比率指标企业流动资产占流动负债的比例。

任务三:,)(注意:每次作业必须是针对同一个公司请同学们根据第一次和第二次选择的上市公司作业是占总成绩的一部分哦。

完成对其的获利能力分析,并及时提交作业。

万科A获利能力分析盈利能力关系投资者的回报, 是债权人收回债权的根本保障, 是企业至关重要的能力。

1. 营业收入分析营业收入是企业营销能力的综合反映, 是获利能力的基础, 也是企业发展的根本。

从下表可见, 珠江三角洲及长江三角洲地区是其利润的主要来源。

企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主, 以其他区域经济中心城市为辅的“3+X”跨地域布局。

以深圳和上海为核心的重点投资以及不断推进的二线城2. 期间费用分析期间费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。

在营业费用增长率有所降低的3 年间, 销售增速仍保持上升态势,除市场销售向好外, 还反映了销售管理水平有很大的提高。

由下表可见, 管理费用的增长幅度不小, 良好的管理关固然是企业发展的核心, 但也应进行适度的控制。

由于房地产业需要大量资金作后盾, 银行借款利息大量资本化的同时也存在大量的银行存款。

因此,万科在存在大量借款的情况下, 其财务费用却为负数, 管理层应注意提高资金利用效率。

主营业务利润及利润构成分析3.主营业务利润率分析: 由下表可见, 06- 09 年销售毛利率逐渐增长。

07 年根据市场供需两旺, 房价稳步上升的变化以及对未来市场土地资源稀缺性的预期, 企业调高了部分项目的售价, 项目毛利率明显增长。

08 年净资产收益率为近年来最高点, 效益取得长足进步。

其项目阶梯形的收入, 具有稳定性和较强的抗风险能利润构成分析: 由上表可见, 万科主营业务利润呈上升趋势, 其中房地产业务为其主要来源, 毛利率保持稳定的增长态势, 而物业管理业务获利能力有待加强。

2006 年后净利润的增长在很大程度上靠营业利润的增长, 同时投资收益的比重下降趋势明显。

第1篇一、引言财务报告是企业财务状况和经营成果的重要体现,通过对财务报告的分析,可以了解企业的经营状况、财务风险和盈利能力。

本章将从以下几个方面对财务报告进行分析:财务报表分析、现金流量分析、财务比率分析和综合分析。

二、财务报表分析1. 资产负债表分析资产负债表反映了企业在某一特定时点的财务状况,包括企业的资产、负债和所有者权益。

以下是对资产负债表的分析:(1)资产分析资产是企业拥有或控制的资源,分为流动资产和非流动资产。

以下是对资产的分析:- 流动资产:主要包括现金、应收账款、存货等。

通过对流动资产的分析,可以了解企业的短期偿债能力。

例如,流动比率(流动资产/流动负债)反映了企业短期偿债能力,一般而言,流动比率大于2表示企业的短期偿债能力较好。

- 非流动资产:主要包括固定资产、无形资产等。

通过对非流动资产的分析,可以了解企业的长期投资能力。

例如,固定资产周转率(营业收入/固定资产净值)反映了企业的资产运营效率。

(2)负债分析负债是企业承担的债务,分为流动负债和非流动负债。

以下是对负债的分析:- 流动负债:主要包括应付账款、短期借款等。

通过对流动负债的分析,可以了解企业的短期偿债压力。

例如,速动比率(速动资产/流动负债)反映了企业短期偿债能力,一般而言,速动比率大于1表示企业的短期偿债能力较好。

- 非流动负债:主要包括长期借款、应付债券等。

通过对非流动负债的分析,可以了解企业的长期偿债能力。

(3)所有者权益分析所有者权益是企业资产扣除负债后的余额,包括实收资本、资本公积、盈余公积等。

以下是对所有者权益的分析:- 实收资本:反映了企业的注册资本,是企业的基本权益。

- 资本公积:反映了企业通过资本溢价、股本溢价等方式增加的资本。

- 盈余公积:反映了企业按照规定提取的盈余公积金。

2. 利润表分析利润表反映了企业在一定会计期间的经营成果,包括营业收入、营业成本、期间费用、利润总额和净利润等。

以下是对利润表的分析:(1)营业收入分析营业收入是企业销售商品、提供劳务等所取得的收入。

宝钢的获利能力分析一、宝钢2008年获利能力指标1、营业利润率=营业利润÷营业收入×100%=8,304,169,054.67÷200,638,008,565.03×100%=4.14%销售利润率=利润总额÷营业收入×100%=8,154,365,637.43÷200,638,008,565.03×100%=4.06%销售净利率=净利润÷营业收入×100%=6,601,093,119.91÷200,638,008,565.03×100%=3.29%销售毛利率=毛利润÷营业收入×100%=24,744,181,248.53÷200,638,008,565.03×100%=12.33%。

2、成本费用利润率=净利润÷成本费用总额×100%=6,601,093,119.91÷187,120,453,080.84×100%=3.53%。

3、总资产报酬率=息税前利润总额÷平均资产总额×100%营业收入=10,632,990,204.36÷(188,335,795,256.92+200,021,136,928.14)÷2×100%=10,632,990,204.36÷194,178,466,092.53×100%=5.48%。

4、净资产收益率=净利润÷平均净资产×100%=6,601,093,119.91÷(94,600,995,068.18+97,837,687,378.02)÷2×100%=6,601,093,119.91÷96,219,341,223.10×100%=6.86%。

5、每股收益=归属于普通股东的当期净利润÷当期发行在外普通股的加权平均数=0.37。

二、宝钢2006-2008年获利能力趋势分析根据宝钢2006-2008年的财务报表数据,计算各项获利能力指标,整理列示下表:财务指标名称2006年2007年2008年营业利润率12.05%10.17%4.14%销售利润率11.84%10.08%4.06%销售净利率8.39%7.01%3.29%销售毛利率16.99%14.95%12.33%成本费用利润率9.45%7.77%3.53%总资产报酬率13.18%11.72%5.48%净资产收益率16.89%14.82%6.86%每股收益0.750.730.37通过对宝钢2006-2008年财务指标进行历史纵向对比,可以看出:宝钢2008年各项获利能力指标与前两年相比有所下降,呈逐年递减趋势。

特别是销售利润率、成本费用利润率、总资产报酬率和净资产收益率相较2007年有较大幅度下滑,下滑幅度在50%以上;衡量上市公司盈利能力最常用的财务分析指标每股收益2007年变化不大,而2008年下降了0.36,下滑幅度49.3%。

这些财务指标的变化说明宝钢在2006-2008年间,投入产出比下降,企业获利能力减弱。

主要原因可能是受2008年底金融危机影响,国内外市场需求急剧萎缩,钢材价格大幅下跌导致利润减少。

同时,从任务02资产运用效率分析可以看出宝钢资产运营周转相对较慢,资产运用效率有所下降,说明企业利用资产进行经营的利用度降低,并且最终影响企业获利能力。

三、宝钢与首钢、武钢获利能力横向对比分析根据宝钢、首钢、武钢2006-2008年的财务报表,将主要财务数据和计算得出各项获利能力财务指标,整理列示下表:财务数据名称2006年2007年2008年营业收入162,142,168,837.78191,558,985,997.61200,638,008,565.03营业利润19,535,705,839.9319,477,729,028.308,304,169,054.67利润总额19,204,288,486.3319,307,687,400.388,154,365,637.43净利润13,600,657,239.8913,422,629,748.196,601,093,119.91资产总额164,846,657,403.93188,335,795,256.92200,021,136,928.14净资产86,533,900,655.6594,600,995,068.1897,837,687,378.02表1-宝钢2006-2008年主要财务数据财务数据名称2006年2007年2008年营业收入24,574,061,653.0627,321,085,284.3524,512,857,255.97营业利润686,325,166.56961,166,721.06536,670,979.87利润总额686,953,471.97964,864,941.23540,070,089.56净利润437,540,591.51609,827,599.05354,300,378.71资产总额17,044,068,756.8918,220,879,266.9717,405,168,036.27净资产5,978,698,502.378,033,888,230.157,806,091,647.23表2-首钢2006-2008年主要财务数据财务数据名称2006年2007年2008年营业收入42,956,894,966.9154,159,639,117.5173,338,706,168.91营业利润5,999,962,204.789,456,467,648.636,310,048,140.43利润总额5,897,827,595.009,406,531,066.876,350,295,092.87净利润3,896,054,432.676,519,510,727.895,190,423,977.80资产总额48,042,724,431.3364,946,818,870.2273,313,637,100.27净资产29,052,724,763.7225,824,455,197.6427,714,381,567.67表3-武钢2006-2008年主要财务数据财务指标名称2006年2007年2008年宝钢首钢武钢宝钢首钢武钢宝钢首钢营业利润率12.05%2.79%13.97%10.17%3.52%17.46%4.14%2.19%8.60%销售净利率8.39%1.78%9.07%7.01%2.23%12.04%3.29%1.45%7.08%销售毛利率16.99%5.85%19.67%14.95%5.78%22.59%12.33%5.64%14.62%成本费用利润率9.45%1.83%10.58%7.77%2.30%14.58%3.53%1.49%总资产报酬率13.18%5.42%36.64%11.72%6.41%54.33%5.48%4.12%40.38%净资产收益率16.89%7.28%64.81%14.82%8.70%93.05%6.86%4.47%65.54%每股收益0.750.140.50.730.210.830.370.210.66表4-宝钢、首钢、武钢2006-2008年获利能力财务指标通过对宝钢与首钢、武钢2006-2008年三年财务指标进行历史纵向对比,可以看出:1、销售利润率:利润率是企业一定时期利润与营业收入的比率,反映企业在经营活动中整体盈利能力。

一般情况下,该财务指标越高,表明企业的市场竞争力强,发展潜力大,从而盈利能力越强。

从表4可以看出,三家钢铁集团2006-2008利润率基本呈下降趋势。

其中宝钢营业收入逐年上升,而营业利润、净利润都是逐年下降,导致营业利润率、销售净利率、销售毛利率逐年下降,特别是2008年下降幅度较大;首钢和武钢三项利润率指标是先升后降,2008年下降幅度较大,特别是销售净利率,首钢下降了35%,武钢下降了49.5%。

三家钢铁集团相比较,武钢2006-2008年营业利润率指标13.97%、17.46%、8.60%均高于宝钢和首钢,宝钢和其相比略低,说明宝钢利润率在同行业处于中层偏上水平。

2、成本费用利润率:成本费用利润率是指企业一定时期利润总额与成本费用总额的比率,它反映企业所得与所耗的关系。

一般情况下,该财务指标越高,表明企业为取得利润所花费的成本费用较少,获利能力强。

通过对表1-4分析,可以看出:三家钢铁集团该项指标的变化和销售利润率基本一致。

宝钢成本费用利润率呈逐年下降趋势,首钢和武钢则是先升后降,均在2008年有较大幅度下滑,说明受经济危机影响,钢铁行业利润有所降低,虽然营业收入在增长,但是成本费用控制不是很完善,获利能力下降。

三家钢铁集团横向比较而言,武钢好于宝钢和首钢,宝钢在2006年和武钢相近,而2007-2008年只有武钢的50%,说明宝钢成本费用利润率在同行业中较为靠后,成本费用需要控制。

3、总资产报酬率:总资产报酬率是衡量企业资产综合利用效果的指标。

一般情况下,该指标越高,表明企业的资产利用效益越好,经营管理水平越高,企业获利能力越强。

从表4可以看出武钢在2006年至2008年间总资产报酬率有起伏,2008年比2006年上升了3.75个百分点;首钢在三年间该项指标上升了又下降;而宝钢总资产报酬率三年间持续下降,特别是2008年下降幅度较大,说明资产综合获利能力不很稳定。

三家钢铁集团相比较,再结合表1-3和任务02总资产周转率分析,可以看出,武钢总资产报酬率高于宝钢和首钢,领先优势较大,而首钢总资产运用效率优于宝钢和武钢,说明宝钢总资产报酬率不占优势。

4、净资产收益率:净资产收益率反映所有者投资的盈利能力,是获利能力指标的核心。

一般情况下,净资产收益率越高,表明企业自有资本获取收益的能力越强,运营效益越好,对企业投资者和债权人的保证程度越高。

从表1-表3可以看出,宝钢净利润逐年下降,净资产逐年上升,首钢均是先升后降,趋势一致,武钢则是净利润先升后降、总体上升,净资产先降后升、总体下降。

从表4可以看出,2008年三家钢铁集团均有显著下降,宝钢从14.82%下降到6.86%,首钢从8.70%下降到4.47%,武钢从93.05%下降到65.54%,说明钢铁业获利能力受金融危机影响较大。

再对三家钢铁集团进行横向比较,武钢净资产收益率明显高于宝钢和首钢,宝钢仅是武钢的10%,说明宝钢净资产收益率在同行业处于中层偏下水平。

5、每股收益:每股收益反映企业普通股股东持有每一股份所能享有的企业利润和承担的企业亏损,是衡量上市公司盈利能力最常用的财务分析指标。