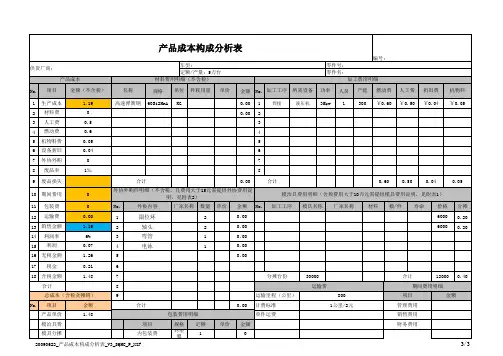

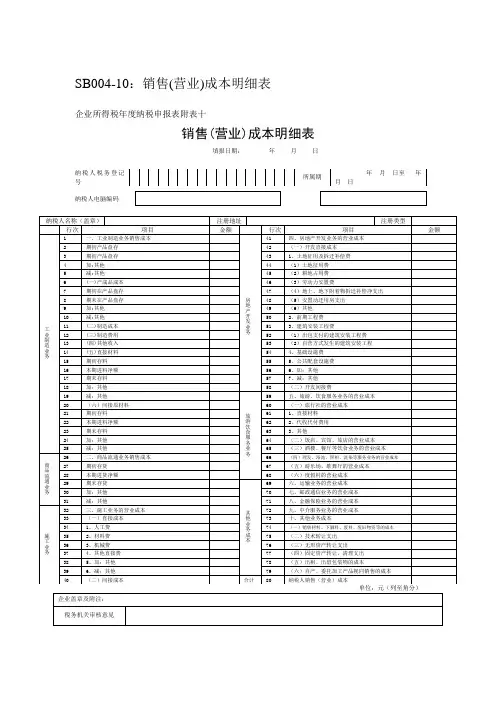

产品销售成本明细表

- 格式:xls

- 大小:12.00 KB

- 文档页数:1

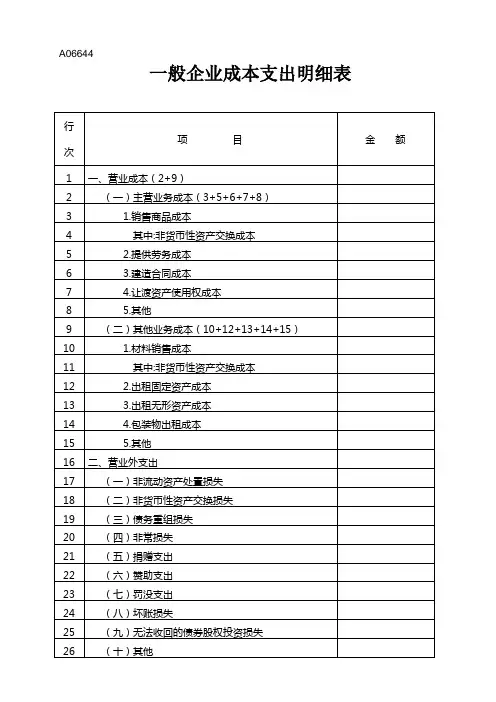

A06644一般企业成本支出明细表【表单说明】本表适用于据实申报的非金融行业非居民纳税人填报。

纳税人应根据国家统一会计制度的规定,填报“主营业务成本”、“其他业务成本”和“营业外支出”。

1.第1行“营业成本”:填报纳税人主要经营业务和其他经营业务发生的成本总额。

本行根据“主营业务成本”和“其他业务成本”的数额计算填报。

2.第2行“主营业务成本”:根据不同行业的业务性质分别填报纳税人核算的主营业务成本。

3.第3行“销售商品成本”:填报从事工业制造、商品流通、农业生产以及其他商品销售企业发生的主营业务成本。

4.第4行“其中:“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的主营业务成本。

5.第5行“提供劳务成本”:填报纳税人从事建筑安装、修理修配、交通运输、仓储租赁、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务活动发生的的主营业务成本。

6.第6行“建造合同成本”:填报纳税人建造房屋、道路、桥梁、水坝等建筑物,以及生产船舶、飞机、大型机械设备等发生的主营业务成本。

7.第7行“让渡资产使用权成本”:填报纳税人在主营业务成本核算的,让渡无形资产使用权而发生的使用费成本以及出租固定资产、无形资产、投资性房地产发生的租金成本。

8.第8行“其他”:填报纳税人按照国家统一会计制度核算、上述未列举的其他主营业务成本。

9.第9行:“其他业务成本”:根据不同行业的业务性质分别填报纳税人按照国家统一会计制度核算的其他业务成本。

10.第10行“材料销售成本”:填报纳税人销售材料、下脚料、废料、废旧物资等发生的成本。

11.第11行“非货币性资产交换成本”:填报纳税人发生的非货币性资产交换按照国家统一会计制度应确认的其他业务成本。

12.第12行“出租固定资产成本”:填报纳税人将固定资产使用权让与承租人形成的出租固定资产成本。

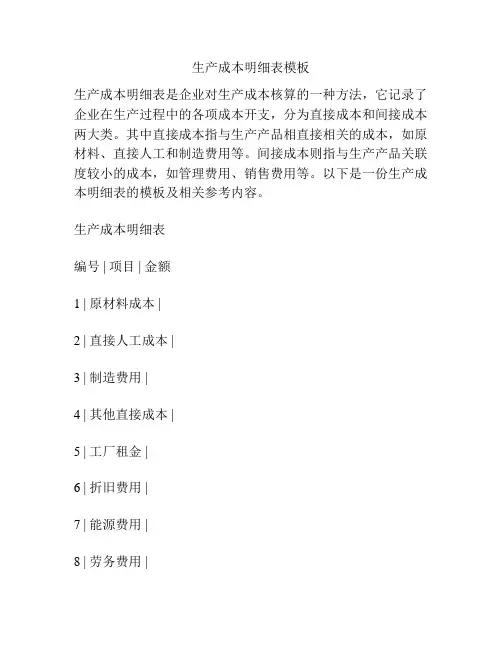

生产成本明细表模板生产成本明细表是企业对生产成本核算的一种方法,它记录了企业在生产过程中的各项成本开支,分为直接成本和间接成本两大类。

其中直接成本指与生产产品相直接相关的成本,如原材料、直接人工和制造费用等。

间接成本则指与生产产品关联度较小的成本,如管理费用、销售费用等。

以下是一份生产成本明细表的模板及相关参考内容。

生产成本明细表编号 | 项目 | 金额1 | 原材料成本 |2 | 直接人工成本 |3 | 制造费用 |4 | 其他直接成本 |5 | 工厂租金 |6 | 折旧费用 |7 | 能源费用 |8 | 劳务费用 |9 | 管理费用 |10 | 销售费用 |总成本 |参考内容:1. 原材料成本原材料成本是生产过程中最基本的成本,它是指采购原材料所付出的费用,包括购买成本和进口关税等费用。

这些费用往往占据成本总额的相当大比例,因此在核算成本时应该格外谨慎。

2. 直接人工成本直接人工成本指在生产过程中与产品直接相关的人工成本,如操作工人的工资。

这部分成本通常根据工人的实际工作时间或计件工资来进行核算。

3. 制造费用制造费用指生产过程中不属于原材料和直接人工的其他成本,如制造工艺的研究开发费用、生产设备的维护费用、产品运输及包装费用等。

4. 其他直接成本其他直接成本包括与产品直接相关的、但不属于原材料、直接人工或制造费用的费用。

例如:保险费用、税费等。

5. 工厂租金工厂租金是企业为使用生产场地付出的费用。

通常将生产场地的租赁费、房屋物业管理费、清洁卫生费等费用,记到工厂租金中。

6. 折旧费用折旧费用是指企业固定资产使用过程中的价值衰减所产生的费用。

固定资产的折旧费用应按照国家财政部有关规定的标准进行核算。

7. 能源费用能源费用是指企业在生产过程中耗用的各种能源所产生的费用,如电费、水费、燃气费等。

8. 劳务费用劳务费用是指向其他单位或个人支付的劳务费、技术服务费、开发费等,这些费用通常与生产流程和产品技术开发相关。

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

成本会计报告一般需要哪些报表?

成本会计报告一般需要以下报表:

1、料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,借方:生产成本(直接材料、直接人工、制造费用),贷方:原材料、半成品、库存商品

2、费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,借方:制造费用,贷方:原材料

3、直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),贷方:应付工资。

4、制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

5、完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)借方:库存商品/半成品,贷方:生产成本(直接材料、直接人工、制造费用)。

6、产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)借方:主营业务成本,贷方:库存商品。

7、在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、产品销售损益明细表:按照当月销售产品的成本,计算当月各类产品的销售毛利。

10、进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。

成本核算单价明细表模板1. 概述成本核算单价明细表是一种用于记录和计算产品或服务的成本的工具。

它提供了一个详细的成本分析,帮助企业了解产品或服务的各个方面的成本,并为决策提供依据。

2. 表格结构成本核算单价明细表通常由以下几个部分组成:2.1 产品/服务信息在这一部分中,列出了产品或服务的基本信息,包括名称、编号、规格等。

产品/服务名称产品/服务编号规格2.2 成本分类在这一部分中,将各种与产品或服务相关的成本进行分类,并列出每一类成本的详细信息。

成本分类成本项目计量单位单价直接材料直接人工制造费用销售费用管理费用2.3 成本计算在这一部分中,根据上述成本分类中列出的每项成本项目,计算各个成本项目的总金额。

成本分类成本项目计量单位单价数量总金额直接材料直接人工制造费用销售费用成本分类成本项目计量单位单价数量总金额管理费用3. 使用指南为了更好地使用成本核算单价明细表,以下是一些使用指南:3.1 填写产品/服务信息在表格的第一部分填写产品或服务的相关信息,确保准确无误。

3.2 填写成本分类在表格的第二部分中,根据实际情况将各种与产品或服务相关的成本进行分类,并填写每个成本项目的详细信息。

3.3 填写成本计算在表格的第三部分中,根据上述成本分类中列出的每项成本项目,填写每个成本项目的计量单位、单价和数量,并自动计算总金额。

3.4 分析和决策通过对成本核算单价明细表的填写和计算,可以获得产品或服务各个方面的详细成本信息。

这些信息可以帮助企业进行成本分析、盈亏评估和决策制定。

4. 示例产品/服务名称产品/服务编号规格产品A P001 规格A成本分类成本项目计量单位单价直接材料原材料A 千克$10直接人工工人A 小时$15制造费用设备折旧月$5000销售费用广告费用广告活动$10000管理费用办公用品费用年在成本计算部分,填写每个成本项目的计量单位、单价和数量,并自动计算总金额。

结论成本核算单价明细表是一个用户友好、易于理解的模板,它提供了一个清晰的结构来记录和计算产品或服务的成本。

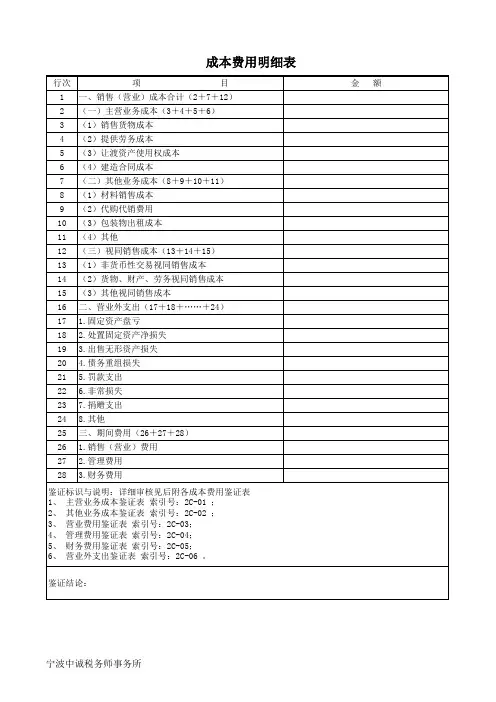

营业收入及成本费用明细表

四、表单说明

一、本表是《非居民企业所得税年度纳税申报表(适用于据实申报企业)》相关栏目的明细补充,反映企业营业收入、成本和费用明细的情况。

非居民企业(以下简称“企业”)在纳税年度内无论盈利或者亏损,都必须按照企业所得税法的规定将本表与主表和相关资料一并报送主管税务机关。

二、本表主要栏目填写如下:

1. 主营业务收入:填写企业经常性的、主要业务所产生的收入,一般占企业收入的比重较大,对企业的经济效益产生较大的影响。

2. 其他业务收入:填写企业非经常性、兼营的业务所产生的收入。

如果有其他业务收入的,填写数额的同时在其他业务收入下面的空白处填写收入的明细项目。

3. 营业费用:填写企业在销售货物过程中发生的包装费、广告费等费用和为销售本企业货物而专设的销售机构的职工薪酬、业务费等经营费用。

本项目应根据“营业费用”科目的发生额分析填列。

4. 管理费用:填写企业为组织和管理生产经营发生的管理费用。

本项目应根据“管理费用”科目的发生额分析填列。

管理费用应按照表内所列项目分项如实填写。

5. 财务费用:填写企业筹集生产经营所需资金等而发生的筹资费用。

本项目应根据“财务费用”科目的发生额分析填列。

利息填写利息支出扣除利息收入后的净额;汇兑损益填写汇兑净损失,是汇兑收益扣除汇兑损失后的数额,如为汇兑净收入以负数填列。

三、本表一式二份,一份由企业留存,一份由主管税务机关备查。