第三节 第四节 外购动力成本 职工薪酬的归集和分配

- 格式:pptx

- 大小:236.02 KB

- 文档页数:30

外购动力费和职工薪酬的分配在企业的日常生产经营活动中,外购动力费和职工薪酬是两项重要的成本支出。

合理地分配这两项费用,对于准确核算产品成本、制定合理的价格策略以及评估企业的经营效益都具有重要意义。

外购动力费,顾名思义,是指企业从外部购入的电力、热力、煤气等动力所产生的费用。

这些动力通常是企业生产经营过程中不可或缺的能源支持。

而职工薪酬则是企业支付给职工的各种形式的报酬,包括工资、奖金、津贴、补贴、社会保险费、住房公积金等。

首先,我们来谈谈外购动力费的分配。

外购动力费的分配通常需要根据一定的标准进行,常见的分配标准有机器工时、生产工时、定额耗用量等。

以机器工时为例,如果企业生产多种产品,且不同产品使用机器的时间不同,那么可以按照每种产品的机器工时占总机器工时的比例来分配外购动力费。

假设一家工厂本月的外购动力费总计 10000 元,产品 A 的机器工时为 200 小时,产品 B 的机器工时为 300 小时,总机器工时为 500 小时。

那么,产品 A 应分配的外购动力费为 10000×(200÷500)= 4000 元,产品 B 应分配的外购动力费为 10000×(300÷500)= 6000 元。

在实际操作中,企业需要准确记录每种产品的相关工时数据,以便进行合理的分配。

同时,还需要注意外购动力费的计量和核算是否准确,避免出现漏记、错记等情况。

接下来,我们看看职工薪酬的分配。

职工薪酬的分配相对更为复杂,因为它不仅涉及到不同岗位的职工工资,还包括各种福利和社会保险等费用。

对于直接参与产品生产的工人薪酬,通常可以按照生产工时或者产量等标准分配计入产品成本。

例如,生产工人甲本月的薪酬为5000 元,他在产品 A 上工作了 100 小时,在产品 B 上工作了 150 小时,总工作时间为 250 小时。

若产品 A 的生产工时占总工时的 40%(100÷250),产品 B 的生产工时占总工时的 60%(150÷250),那么分配给产品 A的工人薪酬为 5000×40% = 2000 元,分配给产品 B 的工人薪酬为5000×60% = 3000 元。

课题:项目三任务三外购动力费用的归集与分配【教材与学情分析】1.教材分析河南省职业技术教育教学研究室编写,高等教育出版社出版。

2.学情分析本课程适用于中职三年级的学生,对会计课程的学习有了一定的基础。

学生已经学过了基础会计和财务会计,对产品生产成本有一定的了解,也有许多疑问。

本节课利用多媒体课件和演示,引导学生逐步掌握外购动力费用的归集与分配,带学生走进实践操作的环境中,提高学生的学习兴趣,解决已有的学习疑问,锻炼解决问题的能力。

【教学目标】1.知识目标:掌握外购动力费用的归集,掌握外购动力费用的分配。

2.能力目标:通过重点讲解外购动力费用分配表的填制以及计算,巩固前面章节所学内容,培养学生归纳、总结问题的能力和自主学习能力。

3.情感目标:通过外购动力费用的归集与分配的学习,培养学生一丝不苟、严谨务实的职业精神,增强学生的责任感,培养严谨、认真、细致的学习、工作态度。

【教学重点】外购动力费用分配表的填制。

【教学难点】外购动力费用的分配计算。

【教学方法】任务驱动法、演示法、练习法。

【学法】讲练结合、实战演练法。

【教具准备】多媒体设备、教学课件。

【课时安排】讲授、练习共2课时。

【教学过程】◆新课导入通过复习任务一材料费用的归集与分配的内容,将前面所学到的分配方法综合运用起来,按计算一般程序连贯融通,引出本章节学习内容,即外购动力费用的归集与分配。

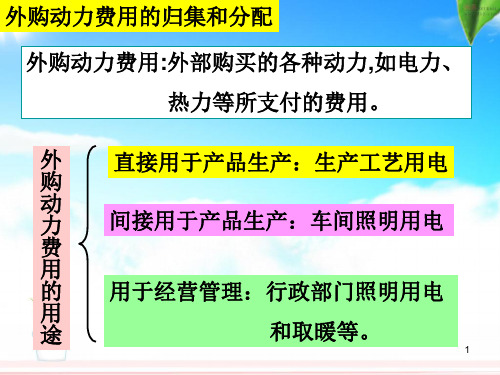

◆讲授新课项目三要素费用的归集与分配任务三外购动力费用的归集与分配外购动力是指企业为进行产品生产而耗用的一切从外部购进的各种动力,包括电力、热力和蒸汽等。

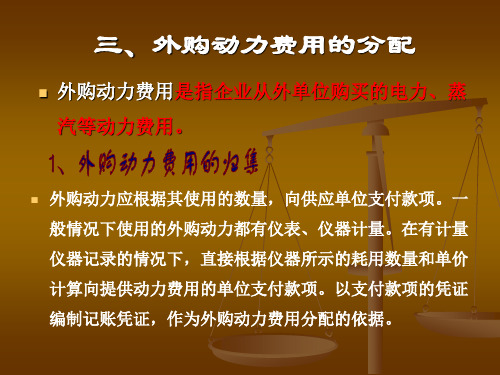

一、外购动力费用的归集外购动力费用是指企业从外单位购入的电力、热力和蒸汽等动力而发生的费用。

一般情况下,使用的外购动力都有仪器仪表等计量装置,在支付外购动力费用时,应根据计量装置上记录的耗用数量乘上规定的单价向提供动力的单位支付款项。

但在实际工作中,外购动力提供单位一般在每月下旬计量使用单位的动力耗用数量,结算使用单位从上月计量日到本月计量日应支付的动力费用。