企业所得税法与企业会计准则差异一览表

- 格式:docx

- 大小:23.32 KB

- 文档页数:12

ACCOUNTING LEARNING137会计准则与税法的差异分析王岱昶 成都远大蜀阳房地产开发有限责任公司摘要:当今的世界已步入全球化时代,会计准则也成为商业通用的语言,我国作为世界上经济发展最为迅速的国家之一,也及时紧跟经济浪潮制定出与国际会计准则趋同的应对措施和方案。

2006年新《企业会计准则》颁布加快了我国会计准则的国际化进程,促进了我国会计准则与国际会计准则的趋同和接轨,这是大势所趋,潮流所向。

新会计准则的变革和发展,也扩大了与我国税收法律法规之间的差异,虽会计准则与税法同属规范经济行为的专业领域,但两者存在诸多的差异。

首先,各自的出发点和目的不同。

准则的重要职能之一是指导和约束各企业按规定的原则对各项经济业务进行如实的确认、计量和列报,以保证资产、负债及权益、收入成本及费用等各项数据真实完整地反映生产经营的财务成果。

而税法是国家强制性、无偿参与社会分配从而实现财政收入;其次,它们分别遵循着不同的规则、规范着不同的对象;最后,世界经济走向的需要,作为国际通用语言的会计准则是我国经济走向世界必不可少的保障。

我国税法的制定则是从我国实际国情出发,以法的形式去明确国家与纳税人之间的利益分配关系,鼓励平等竞争,符合国家的宏观经济政策,为市场经济的发展创造良好条件。

而这些差异必然会增加纳税人遵从税法和会计核算的成本和难度,文章在会计准则框架和税收法规下进行探讨和分析。

关键词:税会差异;基本原则;纳税调整;常见业务引言税会差异已成为当前会计核算工作和税收征管工作中一个亟待解决的问题,它关系到我国企业会计准则体系的建立、健全和税制的完善。

同时也是提升企业管理水平、防范各项风险、维护投资人利益、保障企业合法合规经营的要求。

日常经济业务的税会差异主要是针对会计核算与企业所得税的差异,因此文章将从税会差异处理原则出发,结合典型案例和常见业务分析,在其具体的运用上希望对读者有所裨益。

一、税会差异处理的基本原则首先我们要明确一个问题,当企业财务会计制度规定与税法规定出现不一致时,该如何进行处理。

会计核算准则与税法的原则和差异在会计核算中,由于会计核算原则与税法核算原则的不同,会产生会计基础和计税基础的不同,从而产生递延所得税,本文会计核算原则与税务核算原则的差异进行探讨。

《四川会计》四川省级经济文章发表,创刊于1981年,是财会专业刊物。

探索和交流有关会计新旧制度转轨、会计改革、成本改革及财务改革的理论与实践问题。

一、会计核算原则与税务核算原则的差异1.权责发生制原则。

《会计准则》规定,企业的会计核算应当以权责发生制为基础。

凡是当期已经实现的收入和已经发生的支出或应当负担的费用,不论款项是否收付,都应作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应作为当期的收入和费用。

但是,增值税会计处理却不完全适用权责发生制原则。

如增值税会计处理规定,企业应在“应交税金”科目下,设置“应交增值税”明细科目,在“应交增值税”明细科目下设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等子目,其中进项税金抵扣是采取购进扣除法,由此可以看出,此项会计处理是按收付实现制的原则进行核算的。

2.谨慎性原则。

企业在进行会计核算时,应当遵循谨慎性原则的要求,不得多计资产或收益、少计负债或费用,不得计提秘密准备。

新的《会计准则》充分体现了谨慎性原则的要求,规定企业可以计提坏账准备、存货跌价准备、短期投资跌价准备、长期投资减值准备、委托贷款减值准备、在建工程减值准备、固定资产减值准备、无形资产减值准备等8项减值准备。

但由于对这8项减值准备并没有规定其计提标准,容易造成企业利用减值准备来调节收入,调节利润,达到延期纳税甚至避税的目的。

因此,税务制度中仅根据《企业财务通则》的规定,对坏账准备的计提作了规定,而没有对其他7项的减值准备作出相应的规定。

因此,企业在申报缴纳所得税时,必须作纳税调整,增加了核算程序。

3.配比原则。

企业在进行会计核算时,应当遵循配比原则,配比原则要求企业在进行会计核算时,收入与其相关的成本费用应当相互配比,同一会计期间内的各项收入和与其相关的成本费用,应当在该会计期间内确认。

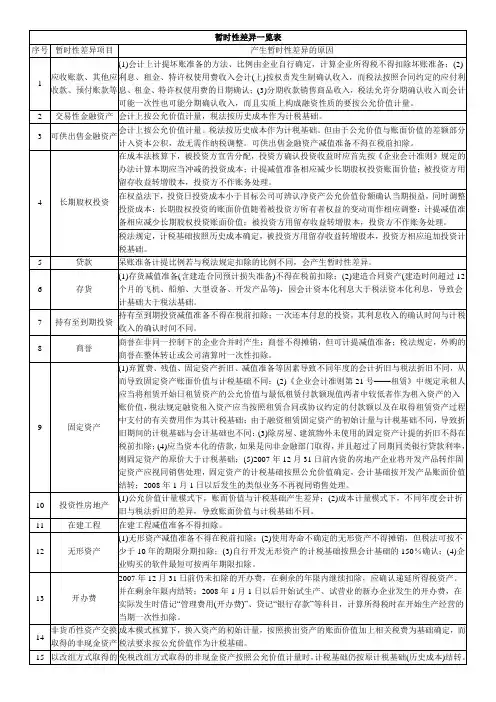

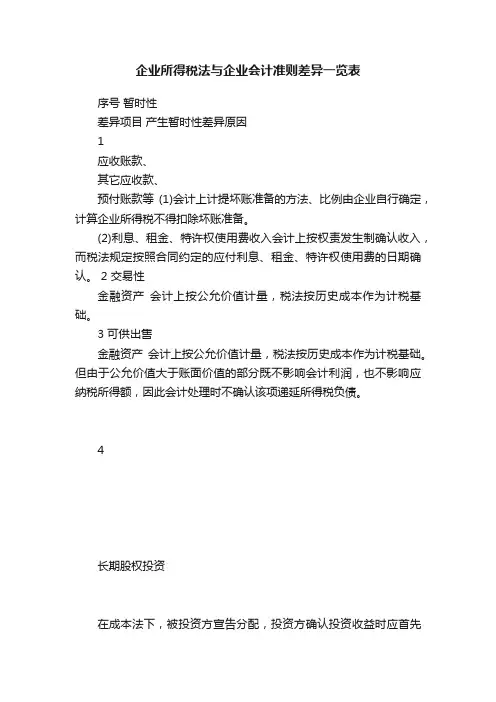

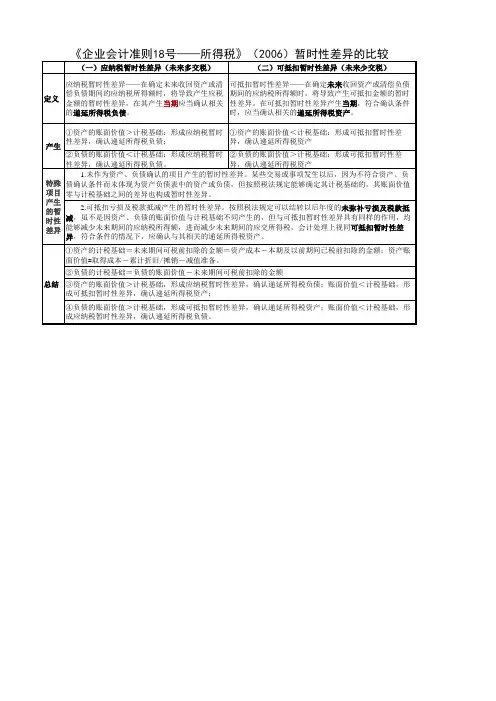

企业所得税法与企业会计准则差异一览表序号暂时性差异项目产生暂时性差异原因1应收账款、其它应收款、预付账款等(1)会计上计提坏账准备的方法、比例由企业自行确定,计算企业所得税不得扣除坏账准备。

(2)利息、租金、特许权使用费收入会计上按权责发生制确认收入,而税法规定按照合同约定的应付利息、租金、特许权使用费的日期确认。

2 交易性金融资产会计上按公允价值计量,税法按历史成本作为计税基础。

3 可供出售金融资产会计上按公允价值计量,税法按历史成本作为计税基础。

但由于公允价值大于账面价值的部分既不影响会计利润,也不影响应纳税所得额,因此会计处理时不确认该项递延所得税负债。

4长期股权投资在成本法下,被投资方宣告分配,投资方确认投资收益时应首先按会计准则规定的办法计算本期应当冲减的投资成本;计提减值准备相应减少长期股权投资账面价值;被投资方用留存收益转增股本,投资方不作账务处理。

税法规定,计税基础按照历史成本确定,被投资方用留存收益转增股本,投资方相应追加投资计税基础。

在权益法下,长期股权投资的账面价值随着被投资方所有者权益的变动而作相应调整;计提减值准备相应减少长期股权投资账面价值;被投资方用留存收益转增股本,投资方不作账务处理。

税法规定,计税基础按照历史成本确定,被投资方用留存收益转增股本,投资方相应追加投资计税基础。

5 贷款坏账准备计提比例若与税法规定扣除的比例不同,会产生暂时性差异。

6存货(1)存货减值准备(含建造合同预计损失准备)不得在税前扣除。

(2)建造合同资产(建造时间超过12个月的飞机、船舶、大型设备、开发产品等),因会计资本化利息大于税法资本化利息,导致会计基础大于税法基础。

但考虑到影响历史成本的准确性,实际操作中不确认递延所得税资产。

7 持有至到期投资持有至到期投资减值准备不得在税前扣除;一次还本付息的投资,其利息收入的确认时间与计税收入的确认时间不同。

8商誉商誉在非同一控制下的企业合并时产生。

新企业所得税法和企业会计准则差异一览表(二)默认分类2008-09-12 17:27:08 阅读43 评论0 字号:大中小订阅一、永久性差异项目:不征税收入产生永久性差异的原因:(1)财政拔款(2)依法收取并纳入财政管理的行政事业性收费、政府性基金。

(3)国务院规定的其他不征税收入二、永久性差异项目:免税收入产生永久性差异的原因:(1)国债利息收入(2)符合条件的居民企业之间的股息、红利等权益性投资收益。

(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

(4)符合条件的非营利组织的收入。

三、永久性差异项目:先征后返的部分税款产生永久性差异的原因:(1)企业按照国务院财政、税务主管部门有关文件规定,实际收到具有专门用途的先征后返所得税税款,按照会计准则规定应计入取得当期的利润总额,暂不计入取得当期的应纳税所得额。

(2)软件生产企业实行增值税即征即退政策所退还的税款,由企业用于研究开发软件产品和扩大再生产,不作为企业所得税应税收入,不予征收企业所得税。

四、永久性差异项目:减计收入产生永久性差异的原因:(1)对纳入农产品连锁经营试点范围,且食用农产品收入设台账单独核算的企业,自2006年1月1日起至2008年12月31日止经营食用农产品的收入可以减按90%计入企业所得税应税收入。

(2)企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入总额。

原材料占生产产品材料的比例不得低于《资源综合利用企业所得税优惠目录》规定的标准。

五、永久性差异项目:减免税所得产生永久性差异的原因:(1)企业农林牧渔项目的所得可以减免企业所得税。

(2)企业从事国家重点扶持公共基础设施项目的投资经营所得、符合条件的环境保护、节能节水项目的所得。

自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。