税 务 约 谈 记 录

- 格式:doc

- 大小:24.00 KB

- 文档页数:2

什么是免堆期和免用箱期在出口业务的单证工作中,会出现一个免堆期(DEMURRAGE)和免用箱期(DETENTION),这两个是有明显区别的,在申请中要确认好,不然到时发生的问题,会比较的麻烦。

两者都需要在起运港申请。

免柜租Free time= DEMURRAGE+ DETENTION,日本线各为5天免堆是指集装箱到达目的港以后,可以免费堆放在堆场的时间,如果超过这个免费时间而不去提取,那么就要收取超期费。

而免用箱是指收货人提取货物以后,拉集装箱离开堆场开始到把箱子还回堆场的时间,同样的如果超过这个免费时间而不去提取,那么也要收取超期费了。

关于如何申请这两个免期,其实就让船公司给你一张申请的表格,然后按上面的要求填写一下就可以了。

具体能够申请多少天就得看各个船公司的规定,甚至是当个航次上面货物的情况而定的,一般比较长期的免用箱要到船公司的总部去申请来审批的,一般是7天,但有些港口和船公司也可以申请到14天。

而免堆期是向目的港申请的,船东一般不会批,因为那是码头所收取的费用,所以船东也没有办法。

当然申请有些是可以的,有些是不能申请下来的,所以具体还要申请看看。

还有,提单上常见的“14 DAYS FREE DETENTION”,具体是指免用箱期,也就是免柜租14天。

举例说明:走货之前船东批了你的14 DAYS FREEDETENTION,等货到达目的港(如堆场规定堆期是五天),你可能在第十天来提货,但只要你在后4天内能完成卸货任务,把柜子还回堆扬,.船公司就不会收取柜租了,但那超过五天的码头堆存费还是要收。

再介绍下为什么很多时候客户会选择MAERSK的船,那是因为像MAERSK这样老大级的船公司在世界各个地方都有自己的码头,即使MAERSK价格偏高,但码头是它的也就是免堆期可以容易申请,也就是这个道理了。

最后,大家在走货之前,一定得向船东申请免用箱期,批不批那不是自己的问题,但必须去申请,而且如果客户说要申请免堆期,最好跟他解释下,顺便确认下到底申请什么,因为免堆期即使超期了费用相对比较少,而船东收取的超免柜期才是金额大的,也是工作上需要担心的。

税企座谈会企业发言稿篇一首先,我个人觉得今天这个座谈的课题非常好,以往我们的工作总是以强化税收征管为重点,以组织税收收入为目的,而今天把“纳税服务需求”作为一个重要的课题,这实际上代表着我们税务机关工作理念的重大转变。

党的十七届二中全会提出加快转变政府职能,建设服务型政府,而强化纳税服务是转变政府职能、建设服务型政府的重要内容。

总局在《全国税务系统-2012年纳税服务工作规划》的指导思想中就明确提出“以纳税人合理需求为导向,丰富服务内容,创新服务手段,完善服务机制,提升服务质效,积极构建和谐的税收征纳关系和服务型税务机关。

”,这是对纳税服务未来发展的一个准确定位。

作为一名基层税务工作者,我想就纳税服务需求谈几点肤浅的认识一、对纳税服务需求的定位纳税服务贯穿于税收工作之中。

从广泛的意义上讲,税务人员所做的一切工作都是纳税服务。

随着税收管理内容的深化与发展,纳税服务的内容也更加深入和全面。

掌握纳税人的所想、所盼、所愿,是做好纳税服工作务的前提。

只有税务部门的纳税服务与纳税人的服务需求这两者结合好,税企关系才能更加和谐,最终达到税收征管水平的提高,公民纳税意识的增强。

可以说纳税人的需求就是税务部门纳税服务工作的行动指南。

以纳税人的需求为导向,就是依据纳税人合情、合理、合法的各种服务需求,为纳税人提供人性化、个性化的服务,它不仅可以使我们的纳税服务工作直接找准服务的切入点,使纳税服务工作迅速得到健全和完善,同时还可以有效地引导纳税遵从,提升征管水平,降低征纳成本,和谐征纳关系,促进经济发展。

二、纳税人到底需求什么要以纳税人需求为导向优化纳税服务,首先就要明确纳税人到底需求什么。

我在基层工作了五年,给我的感觉是纳税人最需要的不仅仅是“一杯热茶,一张笑脸”,而是希望办税手续再少一些、工作效率再高一些、办税时间再短一些、纳税成本再低一些、宣传渠道再多一些、征纳沟通再近一些。

前段时间,我局就开展了纳税服务工作问卷调查,通过统计分析,我们发现当前纳税人的服务需求呈现多元化发展趋势,主要体现在(一)“透明化”需求。

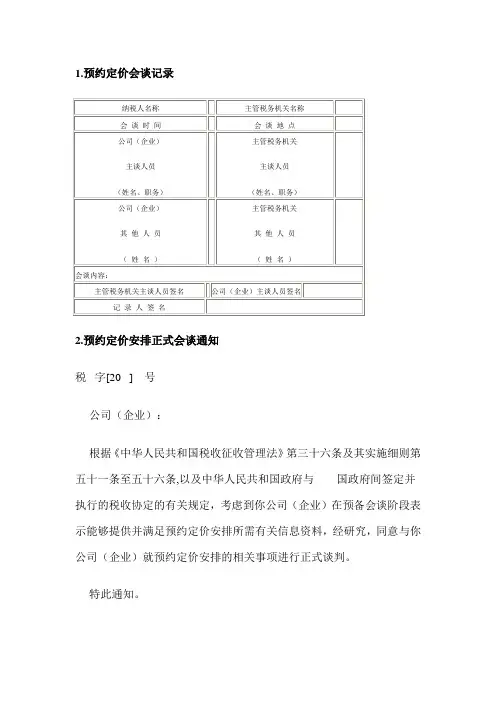

1.预约定价会谈记录纳税人名称主管税务机关名称会谈时间会谈地点公司(企业)主谈人员(姓名、职务)主管税务机关主谈人员(姓名、职务)公司(企业)其他人员(姓名)主管税务机关其他人员(姓名)会谈内容:主管税务机关主谈人员签名公司(企业)主谈人员签名记录人签名2.预约定价安排正式会谈通知税字[20 ] 号公司(企业):根据《中华人民共和国税收征收管理法》第三十六条及其实施细则第五十一条至五十六条,以及中华人民共和国政府与国政府间签定并执行的税收协定的有关规定,考虑到你公司(企业)在预备会谈阶段表示能够提供并满足预约定价安排所需有关信息资料,经研究,同意与你公司(企业)就预约定价安排的相关事项进行正式谈判。

特此通知。

税务局(公章)年月日3.预约定价安排正式书面申请__________税务局:根据《中华人民共和国税收征收管理法》第三十六条、第九十一条及其实施细则第五十一条至五十六条的有关规定,按照你局年月日送达我公司(企业)的《预约定价安排正式会谈通知书》(______税____字[20 年]____号)的要求,现就我公司(企业)与关联企业__________________________的业务往来,提出预约定价安排的正式申请,请予签收。

附报资料:共份页1.2.3.┊公司(企业)名称:(盖章)法定代表人:(签章)年月日《预约定价安排正式书面申请》填报说明一、正式书面申请是根据《关联企业间业务往来预约定价实施规则》第三章的规定制定。

二、填报正式书面申请至少应附报如下资料:1.相关的集团组织、公司结构、关联关系、关联交易情况;2.历年财务、会计报表资料,产品功能和财产(包括无形财产和有形财产)的资料;3.预约定价安排所涉及的关联交易类别,以及纳税年度;4.关联企业间的职能、功能和风险划分;5.是否涉及税收协定的双边(或多边)预约定价安排;6.预约定价适用的转让定价原则和计算方法考虑,以及支持这一原则和方法的功能分析和可比性分析,拟选用的转让定价原则和计算方法的假设条件;7.市场情况的说明,包括行业发展趋势以及竞争环境;8.预约期间的年度经营效益预测,以及规划等;9.有关关联企业合作的态度,能否提供有关其交易、经营安排及财务成果方面的信息;10.是否涉及双重征税等问题;11.涉及境内、外有关法律、税收协定的处理内容等相关问题。

续历年记“尧夫非是爱吟诗,诗是尧夫志喜时。

明着衣冠为士子,高谈仁义作男儿。

敢于世上明开眼,肯向人间浪皱眉。

六十七年无事日,尧夫非是爱吟诗。

”又曰:“羲轩之书未尝去手,尧舜之谈未尝离口。

当中和天,同乐易友。

吟自在诗,饮欢喜酒。

百年升平,不为不偶。

七十康健,不为不寿。

老境从容,惟我独有。

”此二首乃邵康节所作,余喜其意若相似,故录为后历年记之首云。

余所编记事一书,分作上中下三卷,自幼年而至六十,意谓花甲一周,可以止矣。

不意天假之缘,又经数载,时事,益奇,风俗益薄,涉历更难矣。

幸而荷天之休,耳目无恙,多所见闻,身亦康健。

每有涉历,随于窗下援笔记之,不觉又是十载。

古稀之岁,联缕而附于历年之后,使后之览者,未必非涉世之一助云耳。

康熙二十七年岁次戊辰,是年余六十一岁。

自元旦至初七日,日晴暖。

初八日阴,初十夜落雪二寸。

十二日细雨起,至十六日方晴。

十四日太皇太后崩,遗诏到,县堂上结做孝堂,文武官聚哭三日而撤去。

奉诏;不论军民人等,及在任在乡官员,俱摘去红缨,素服二十七日;妇女摘去耳环,亦素服二十七日。

二月十一日,大雪尺许,后竟连次落冰块及雪,致使果树、牡丹俱不131盛。

三月初一日蚀,是日沈阿舅来请儿妇下午东去。

初五日清明,初七日余同大儿出邑,标墓毕,即至浦东标母亲墓,由周镇而归。

十五夜月蚀,此时县中方比代兑起,摘出我名,幸而在邑设处完纳,幸太平。

三月二十五日,余将田一亩五分卖于谈柏年,得价三两五钱,备完代兑。

四月初三日完清漕,销去签票。

次儿欲傍外家种田,载去动用家伙,打灶自住,四月初十炊爨起。

初十日,邑中大嫂六十诞辰,因天雨不能去贺。

王知县有信到,立刻打发家眷内司等出署,小轿四十乘、扛八十抬、舡四十只,由闸上下舡而去,方知其官坏也。

即于初六日往苏州,见抚院、布政,皆大哭,说出朱太守押定要割堂簿,换欠额,实与四县官无涉,不料董总督提参,奉旨一府四县印官俱革职,该督抚查究奏夺。

十二日王知县回,唤各经承造交盘册。

十三日又往苏缴印,值庄布政升湖广巡抚,即日上任,委刘粮道署印,田抚台又降贵州巡抚,俱星火离任前往。

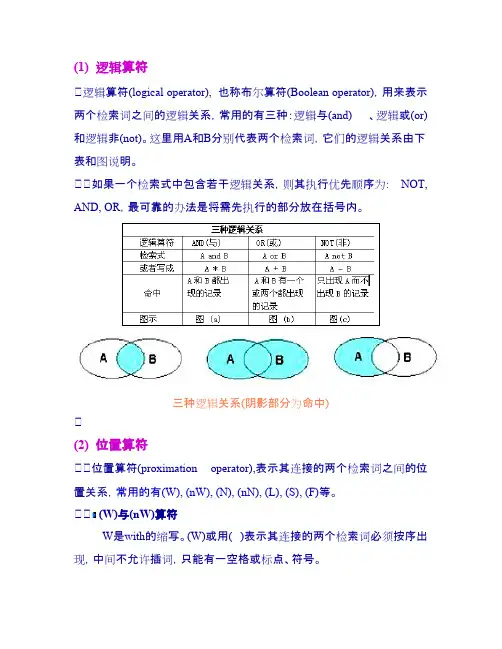

(1) 逻辑算符 逻辑算符(logical operator), 也称布尔算符(Boolean operator),用来表示两个检索词之间的逻辑关系,常用的有三种:逻辑与(and) 、逻辑或(or)和逻辑非(not)。

这里用A和B分别代表两个检索词,它们的逻辑关系由下表和图说明。

如果一个检索式中包含若干逻辑关系,则其执行优先顺序为: NOT, AND, OR,最可靠的办法是将需先执行的部分放在括号内。

三种逻辑关系(阴影部分为命中)(2) 位置算符 位置算符(proximation operator),表示其连接的两个检索词之间的位置关系,常用的有(W), (nW), (N), (nN), (L), (S), (F)等。

(W)与(nW)算符W是with的缩写。

(W)或用( )表示其连接的两个检索词必须按序出现,中间不允许插词,只能有一空格或标点、符号。

如:high(W)class 命中的记录中出现的匹配词可能有:high class 或high-class。

(nW)与(W)类似,只是它允许插词,插词量小于或等于n个。

如:silicon(1W)sensor 命中的记录中出现的匹配词除silicon sensor外,还可能有:silicon integrated sensor, silicon image sensor, silicon-based sensor等。

如:silicon(2W)sensor 命中的记录中出现的匹配词除上例的外,还可能会有:silicon angular rate sensor, silicon-based chemical sensor等等。

(N)与(nN)算符 N是near的缩写。

(N)表示其连接的两个检索词的顺序可以互易,但两词间不允许插词。

(nN)中的n表示允许插词量少于或等于n个。

如:internet(N)accessing 命中记录中出现的匹配词可能有: internet accessing, accessing internet。

贪官经典语录1、我若贪污一分钱,就将我开除党籍;我若受贿一分钱,就将我枪毙。

并可一直枪毙到我的孙子。

2、我要做一个清廉的市长,不飘浮,不作秀,不忽悠,不留败笔,不留遗憾与骂名!3、什么叫素质?权力就是素质;什么叫资格?地位就是资格。

所以,我这局长(县公安局长)当“****”,既有素质,又有资格。

4、宋新生:你们(检察官)干什么?我是有身份的——是税务局长。

5、矫智仁:过去医院诊断我大脑缺氧,小脑萎缩,不是我态度不好,是记忆力差。

6、反丅腐倡廉是摆在我们面前的一项长期任务,要坚决惩治腐丅败现象,严厉查处贪污**、弄权渎职、敲诈勒索、以权谋私等不法行为。

7、郝成学:我这(教育局)局长来得也不容易,你想当校长,总得表示表示吧。

8、请大家放心,我是经得起调查的。

我从来不收别人的钱,并已上交了9万多元。

我想,最后他们肯定会查出个廉洁奉公的干部来。

9、当一副冰冷的手铐拷住我双手的时候,我才如梦初醒,认识到给我送钱的人所谓的“啥时候也不会说出去”的承诺是靠不住的。

10、要知道,世界上什么药都有,可没有卖“后悔的药”的。

11、田凤山:我日你娘,我收你钱,给你办事了。

12、既要授人以鱼,以解其一时之求,更要授人以渔,以足其一世之需。

13、程维高:谁反对我,我就整谁。

谁要想扰乱河北,谁要想破坏河北安定团结的大好局面,是断然没有好下场的!14、杜保乾:(1)你们要和县委保持一致。

县委是什么呢?县委就是县委书记。

(2)什么是新闻?县委书记说的话就是新闻,县委书记办的事就是新闻。

15、这事儿(贪污受贿)我敢,你不敢;那事儿(包养情妇)你敢,我不敢(怕老婆)。

16、你在商界为了挣钱,我在官场为了当官;你在商界需要权力支持,我在官场需要经济支持;我支持你经商,你支持我从政;我的官越做越大,你的钱越挣越多。

17、如果我有下辈子的话,我一定选择学法律,去从事法律工作。

18、石巧玲:如果患者(肿瘤病人)知道我出事了,我觉得他们心里会很难过的,在他们心目中我是非常好的人。

高密度、低密度和线性低密度聚乙烯的区别低密度聚乙烯(LDPE)相对密度为0.910-0.925的聚乙烯称为低密度聚乙烯(Low Density Polyethylene),而密度介于低密度与高密度之间的成为中密度聚乙烯.传统的低密度聚乙烯是用聚合级的乙烯用氧或过氧化物为引发剂,在高温高压下进行游离基聚合而制得的.因此低密度聚乙烯又称做高压聚乙烯.低密度聚乙烯是一种具有蜡感的白色树脂,其结构特点是非线形的.分子量一般在100000~500000.因此,与中密度,高密度聚乙烯相比,它具有较低的结晶度和软化点,有较好的柔软性,伸长率,电绝缘性,透明性,以及较高的耐冲击强度.低密度聚乙烯机械强度较差,耐热性差,此外另一个明显的弱点是耐环境应力开裂性较差.高密度聚乙烯(HDPE)密度在0.941~0.965的聚乙烯称为高密度聚乙烯(High Density Polyethylene).高密度聚乙烯用低压法生产,因此有称为低压聚乙烯.生产方式有液相法,气相法两种.液相法又包括了溶液法和淤浆法.高密度聚乙烯有均聚物和共聚物之别,所谓共聚就是在聚合是渗入少量的а-烯烃,这些少量的а-烯烃的加入可以降低聚乙烯的密度和结晶度,因而相对于均聚物来说有更优良的乃环境应力开裂性能,较高的表面硬度和较好的尺寸稳定性.高密度聚乙烯比低密度聚乙烯提高了耐热性和机械强度(如拉伸,弯曲,压缩和剪切强度)并且提高了对水蒸气和气体的阻隔性.LDPE、LLDPE和HDPE这三种PE的区别:LDPE(中文名:低密度高压聚乙烯):感官鉴别:手感柔软:白色透明,但透明度一般,燃烧鉴别:燃烧火焰上黄下蓝;燃烧时无烟,有石蜡的气味,熔融滴落,易拉丝LLDPE(线性低密度聚乙烯):线性低密度聚乙烯在结构上不同于一般的低密度聚乙烯,因为不存在长支链。

LLDPE的线性度取决于LLDPE和LDPE的不同生产加工过程。

LLDPE通常在更低温度和压力下,由乙烯和高级的a烯烃如丁烯、己烯或辛烯共聚合而生成。

以黄开头的诗句1、黄庐苦竹绕宅生(唐·白居易·《琵琶行》)2、黄鹤之飞尚不得过(唐·李白·《蜀道难》)3、黄滕酒(宋·陆游·《钗头凤》)4、黄初三年(魏晋·曹植·《洛神赋》)5、黄鹤沙边亦少留(唐·李商隐·《无题》)6、黄童白叟聚睢盱(宋·苏轼·《浣溪沙》)7、黄菊篱边无怅望(宋·苏轼·《浣溪沙》)8、黄鹤一去不复返(唐·崔颢·《黄鹤楼》)9、黄鹤一去不复返(唐·崔颢·《黄鹤楼》)10、黄唐在独(唐·司空图·《二十四诗品》)11、黄童白叟聚雎盱(唐·杜甫·《浣溪沙》)12、黄榜初开御墨鲜(宋·无名氏·《鹧鸪天》)13、黄菊开时伤聚散(宋·晏几道·《蝶恋花》)14、黄菊开时伤聚散(宋·晏几道·《蝶恋花》)15、黄菊倩谁簪(宋·辛弃疾·《水调歌头》)16、黄卷莫教诗酒污(宋·辛弃疾·《满江红》)17、黄菊枝头生晓寒(宋·黄庭坚·《鹧鸪天》)18、黄菊枝头生晓寒(宋·黄庭坚·《鹧鸪天》)19、黄菊正飘香(宋·无名氏·《满庭芳》)20、黄扉青琐(宋·无名氏·《满庭芳》)21、黄衣使者白衫儿(唐·白居易·《卖炭翁》)22、黄锺应管添宫线(宋·欧阳修·《渔家傲》)23、黄封酒(宋·无名氏·《满江红》)24、黄金菊(元·无名氏·《满江红》)25、黄芦叶乱(宋·秦观·《满庭芳》)26、黄云凝暮(宋·秦观·《满庭芳》)27、黄鸡白酒渔樵社(宋·苏轼·《踏莎行》)28、黄菊敧乌帽(宋·黄庭坚·《减字木兰花》)29、黄丝历乱不可治(南北朝·鲍照·《拟行路难》)30、黄龟献梦(宋·无名氏·《沁园春》)31、黄龟献梦(宋·无名氏·《沁园春》)32、黄鹄高飞(宋·辛弃疾·《沁园春》)33、黄花香入瑶席(宋·无名氏·《念奴娇》)34、黄台瓜少(宋·刘克庄·《贺新郎》)35、黄祖斗筲何足算(宋·刘克庄·《贺新郎》)36、黄云栖亩(宋·刘克庄·《满江红》)37、黄纸红旗喧道路(宋·刘克庄·《满江红》)38、黄门飞鞚不动尘(唐·杜甫·《丽人行》)39、黄金印、征西已付诸郎了(元·元好问·《摸鱼儿》)40、黄鸡白酒(宋·吴潜·《水调歌头》)41、黄鹄游四海(魏晋·阮籍·《咏怀》)42、黄菊满东篱(宋·黄庭坚·《南乡子》)43、黄阁老(宋·张孝祥·《水调歌头》)44、黄冠结裹(宋·刘克庄·《沁园春》)45、黄流在璋(宋·刘克庄·《沁园春》)46、黄菊鲜鲜带露浓(宋·葛胜仲·《鹧鸪天》)47、黄封已见传宣送(宋·无名氏·《贺新郎》)48、黄阁紫枢(宋·陆游·《感皇恩》)49、黄菊傲霜秋(宋·王之道·《水调歌头》)50、黄轻不肯整齐开(宋·无名氏·《玉楼春》)51、黄落梧桐覆井床(宋·陆游·《秋思》)52、黄老遗书汉尚传(宋·陆游·《秋思》)53、黄姑点碎冰肌(宋·朱敦儒·《清平乐》)54、黄茅过顶(宋·刘克庄·《念奴娇》)55、黄奶篝灯(宋·刘克庄·《念奴娇》)56、黄粱炊熟(宋·刘克庄·《念奴娇》)57、黄虀频倒不多酸(宋·陆游·《杂兴》)58、黄气郁駸駸(宋·王质·《水调歌头》)59、黄金榜上(宋·柳永·《鹤冲天》)60、黄姑青女交相忌(宋·侯置·《菩萨蛮》)61、黄云万里动风色(唐·李白·《庐山谣寄卢侍御虚舟》)62、黄云翠浪千千亩(宋·吴潜·《满江红》)63、黄云浊雾初开(宋·毛滂·《清平乐》)64、黄冠学季真(宋·陆游·《遣兴》)65、黄粱未熟(宋·吕渭老·《水调歌头》)66、黄鸡晓唱玲珑曲(宋·方千里·《菩萨蛮》)67、黄独煨香不能熟(宋·释绍昙·《偈颂一百零二首》)68、黄铺亩亩云(宋·释绍昙·《偈颂一百零二首》)69、黄云紫塞三千里(清·纳兰性德·《菩萨蛮》)70、黄耳音稀(宋·李弥逊·《念奴娇》)71、黄金殿外不教行(唐·王建·《宫词》)72、黄云苦竹啼归去(宋·黄庭坚·《采桑子》)73、黄钟吹龠煦乾坤(宋·魏了翁·《鹧鸪天》)74、黄巢机上勅巳(唐·韦庄·《秦妇吟》)75、黄巢过后犹残半(唐·韦庄·《秦妇吟》)76、黄堂上(宋·洪适·《满庭芳》)77、黄绢摛辞(宋·洪适·《满庭芳》)78、黄鸟声吹台(宋·宋太宗·《缘识》)79、黄老之术何简易(宋·宋太宗·《缘识》)80、黄芽药就成金丹(宋·宋太宗·《缘识》)81、黄菊嫩(宋·辛弃疾·《鹧鸪天 有感》)82、黄木湾头人闹(宋·洪适·《朝中措》)83、黄花香浓(宋·韩元吉·《朝中措》)84、黄面瞿昙(宋·释慧远·《偈颂一百零二首》)85、黄檗谁嫌捋虎须(宋·释正觉·《禅人并化主写真求赞》)86、黄芦淮上东西岸(宋·释正觉·《禅人并化主写真求赞》)87、黄檗床头捋虎须(宋·释正觉·《禅人并化主写真求赞》)88、黄氏之羊起石(宋·释正觉·《禅人并化主写真求赞》)89、黄幡直下起清风(宋·释印肃·《颂证道歌·证道歌》)90、黄卷优游对圣贤(宋·曹冠·《鹧鸪天》)91、黄菊周旋避舍(宋·向子諲·《满庭芳》)92、黄堂盛华宴(宋·无名氏·《瑞鹤仙》)93、黄扉青琐须环召(宋·无名氏·《瑞鹤仙》)94、黄云城边乌欲栖(唐·李白·《乌夜啼》)95、黄菊正怀彭泽(宋·王之道·《西江月》)96、黄堂荐寿(宋·向子諲·《朝中措》)97、黄芽白雪(宋·葛长庚·《水调歌头》)98、黄鹤何之石烂(宋·葛长庚·《水调歌头》)99、黄粱未熟(宋·晁补之·《水龙吟》)100、黄金印大(宋·刘过·《沁园春》)。

项⽬会议纪要项⽬会议纪要范⽂(精选7篇) 在⽇常学习、⼯作或⽣活中,越来越多地⽅需要⽤到会议纪要,会议纪要与会议记录不同,会议记录只是⼀种客观的纪实材料。

那么⼀般会议纪要是怎么写的呢?下⾯是⼩编为⼤家收集的项⽬会议纪要范⽂,希望能够帮助到⼤家。

项⽬会议纪要篇1 20xx年3⽉28⽇下午,市委常委、常务副市长吴建春主持召开了市教育重点项⽬建设调度会议。

市教育局局长吴建发、市发改委主任帅歌柳、市财政局局长伍鹏、市建设局副局长曾恭麟、市国⼟局副局长徐桂荣、市房管局局长邹裕明、市环保局局长邓长明、市供电公司总经理周宇、市投资公司副总经理徐建⽂、市规划局⽤地规划管理科科长张冬⽔、市供⽔公司总经理戢瑜安、临川区区长董东明、⾼新区管委会主任曾⽉兴、上顿渡镇镇长聂⾼波、城西街办主任周⽔龙、钟岭街办黄伟主任以及抚州⼀中校长罗习奇、临川⼀中校长王昱、临川⼆中校长华⼩明、崇仁师范校长万⼩定和市教育局项⽬分管领导等参加了会议。

会议听取了抚州⼀中实验学校、临川⼀中实验学校、临川⼆中实验学校和崇仁师范新校区项⽬建设存在的问题汇报,有关部门针对具体问题发表了意见,对需要协调解决的有关问题明确了具体意见。

现纪要如下: ⼀、关于抚州⼀中实验学校项⽬建设问题 会议研究了抚州⼀中实验学校建设过程中⾯临的突出问题,并明确了处理意见。

⼀是由城西街办负责在⼀周内完成抚州⼀中实验学校东南⾓约800m2鸭棚拆除⼯作,拆除补偿费⽤由项⽬部垫付,市政府算账纳⼊项⽬征地成本。

⼆是市城投公司要加快推进燕归路、纬七路、纬九路的建设⼯作,市国⼟局在2017年4⽉28⽇前完成燕归路的征地拆迁补偿等⼯作,抚州⼀中实验学校地块的排⽔、排污管⽹与三条规划道路同步实施建设。

三是由市城投公司与供电部门尽快组织实施⾼压线迁改⼯作,在6⽉底完成该项⼯程。

四是由市⾃来⽔公司负责抚州⼀中实验学校及周边供⽔管⽹建设,抓紧动⼯,建设资⾦由市政府统筹解决。

五是由市发改委根据市规委会通过的规划⽅案对原可研批复进⾏调整。

附件2:邮寄地址标准书写格式说明为使个人权益记录单能准确及时的寄达参保人员手中,特根据国家邮政管理局相关地址标准规范制定本说明。

一、城市型地址填写规范按照地址中有无门牌信息以及门牌编号方式,城市型地址可分为按街巷编号门牌地址、按小区编号门牌地址和无门牌地址。

1、按街巷编号门牌地址该类地址的门牌按照街巷名称顺序编制,门牌号码后面可有小区、建筑物名称、单元室等信息。

具体示例如下:示例1:江苏省南京市鼓楼区人民路18号↓↓↓县以上行政区划街道门牌单元室示例2:江西省抚州市南城县丽江大道55号3单元302室↓↓↓↓县以上行政区划街道门牌单元室示例3:北京市朝阳区望京西路50号通天苑3号楼1单元201室↓↓↓↓↓↓县以上行政区划街道门牌小区建筑物单元室示例4:北京市海淀区西三环北路19号外研大厦北楼2302室↓↓↓↓↓县以上行政区划街道门牌建筑物单元室2、按小区编号门牌地址该类地址的门牌按照小区名称顺序编制,门牌号码后面可有建筑物名称、单元室等信息。

具体示例如下:示例1:北京市石景山区玉泉西里二区5号楼101室↓↓↓↓县以上行政区划街道(小区)门牌单元室示例2:河北省唐山市路北区建华东道丽景逸翠园1号楼2单元202室↓↓↓↓↓县以上行政区划街道小区门牌单元室示例3:北京市丰台区方庄方星园一区5号楼1单元202室↓↓↓↓↓县以上行政区划街道(片区)小区门牌单元室示例4:北京市朝阳区新州镇电力厂家属区9号楼1单元101室↓↓↓↓↓县以上行政区划街道片区门牌单元室3、无门牌地址该类地址无按街巷或小区编制的门牌号。

具体示例如下:示例1:天津市和平区卫津路财富大厦A座904室↓↓↓↓县以上行政区划街道门牌(建筑物)单元室示例2:浙江省台州市路桥区马铺电力大厦302室↓↓↓县以上行政区划街道门牌(建筑物)单元室二、农村型地址填写规范示例1:湖南省长沙市雨花区雨花亭乡新开村伍桂塘组28号↓↓↓↓↓县以上行政区划街道(乡镇村)门牌(自然村组)门牌单元室示例2:黑龙江省鹤岗市南山区南山乡向阳村8号↓↓↓↓县以上行政区划街道(乡镇村)门牌单元室示例3:黑龙江省鹤岗市南山区南山乡向阳村3队↓↓↓↓县以上行政区划街道(乡镇村)门牌单元室三、部队地址填写规范示例1:江苏省南京市白下区94810部队↓↓县以上行政区划街道门牌单元室示例2:甘肃省兰州市68026部队59分队↓↓↓县以上行政区划街道门牌单元室四、农垦、兵团地址填写规范示例1:新疆石河子市新疆建设兵团农8师143团2营12连↓↓↓↓↓↓县以上行政区划街道(兵团 师级单位 团级)门牌 (营级 连级)单元室示例2:黑龙江省富锦市七星农场 七星新城一营1号楼1单元101室↓↓↓ ↓↓县以上行政区划街道(农场小区)门牌 单元室示例3:黑龙江省富锦市七星农场公安局家属楼1单元101室↓ ↓ ↓↓ 县以上行政区划街道(农场)门牌 (建筑物)单元室五、地址元素及属性说明1.地址元素一个邮寄政地址可由若干个地址元素组成,在进行地址元素划分时,主要考虑如下因素:地址元素尽可能细分,以便使地址能够灵活组织;组成地址名称的地址元素要具有真实地理意义。

可见光的范围开放分类:物理、光学可见光指能引起视觉的电磁波。

可见光的波长范围在0.77~0.39微米之间。

波长不同的电磁波,引起人眼的颜色感觉不同。

0.77~0.622微米,感觉为红色;0.622~0.597微米,橙色;0.597~0.577微米,黄色;0.577~0.492微米,绿色;0.492~0.455微米,蓝靛色;0.455~0.39微米,紫色。

可见光是电磁波谱中人眼可以感知的部分,可见光谱没有精确的范围;一般人的眼睛可以感知的电磁波的波长在400到700纳米之间,但还有一些人能够感知到波长大约在380到780纳米之间的电磁波。

正常视力的人眼对波长约为555纳米的电磁波最为敏感,这种电磁波处于光学频谱的绿光区域人眼可以看见的光的范围受大气层影响。

大气层对于大部分的电磁波辐射来讲都是不透明的,只有可见光波段和其他少数如无线电通讯波段等例外。

不少其他生物能看见的光波范围跟人类不一样,例如包括蜜蜂在内的一些昆虫能看见紫外线波段,对于寻找花蜜有很大帮助。

1666 年,英国科学家牛顿第一个揭示了光的色学性质和颜色的秘密。

他用实验说明太阳光是各种颜色的混合光,并发现光的颜色决定于光的波长。

下图列出了在可见光范围内不同波长光的颜色。

不同波长光线的颜色(见图)为对光的色学性质研究方便,将可见光谱围成一个圆环,并分成九个区域(见图),称之为颜色环。

颜色环上数字表示对应色光的波长,单位为纳米(nm),颜色环上任何两个对顶位置扇形中的颜色,互称为补色。

例如,蓝色(435 ~480nm )的补色为黄色(580 ~595nm )。

通过研究发现色光还具有下列特性:(l )互补色按一定的比例混合得到白光。

如蓝光和黄光混合得到的是白光。

同理,青光和橙光混合得到的也是白光;( 2 )颜色环上任何一种颜色都可以用其相邻两侧的两种单色光,甚至可以从次近邻的两种单色光混合复制出来。

如黄光和红光混合得到橙光。

较为典型的是红光和绿光混合成为黄光;( 3 )如果在颜色环上选择三种独立的单色光。

案例、庭审笔录————————————————————————————————作者:————————————————————————————————日期:书记员:旁听人员肃静,请当事人及诉讼代理人入庭。

书记员:现在,根据最高人民法院《关于贯彻执行〈中华人民共和国行政诉讼法〉若干问题的解释》第97条和《中华人民共和国民事诉讼法》第123条1 款的规定,查明当事人和其他诉讼参与人的到庭情况。

书记员:原告?原;告:到。

书记员:原告诉讼代理人?原告诉讼代理人:到。

书记员:被告?被;告:到。

书记员:被告诉讼代理人?被告诉讼代理人:到。

书记员:第三人?第三人:到。

书记员:第三人诉讼代理人?第三人诉讼代理人:到。

书记员:下面宣布法庭纪律。

诉讼参与人及旁听人员必须遵守下列纪律;(1)开庭审理期间,所有参与人和旁听人员都要听从审判长的指挥;(2)诉讼参与人要求陈述、举证、质证和提问,应先征得审判长许可;(3)诉讼参与人和旁听人员不得随意走动,旁听人员不准进入审判区,不准发言、提问,不准鼓掌、喧哗、吵闹和为其他有碍审判活动的行为,不准吸烟和随地吐痰,非经许可不准摄影、录相、录音;(4)为保持法庭肃静,诉讼参与人和旁听人员必须关闭手提电话和传呼机;(5)旁听人员对法庭的审判活动如有意见,可在闭庭后口头或书面向本院提出;6)对违反上述规定的,审判长有权警告制止,对不听劝阻、情节严重的,按照《中华人民共和国行政诉讼法》和《中华人民共和国法院法庭规则》的有关规定处理,对构成犯罪的,依法追究刑事责任。

书记员:全体起立,请审判长、审判员入庭就坐;审判长:坐下。

书记员:报告审判长,诉讼参加人均已到庭,可以开庭。

审判长:根据《中华人民共和国行政诉讼法》第11条,第45条的规定,本庭依法公开审理原告于平诉被告龙岩市公安局新罗分局作出的第11229号治安管理处罚裁决一案。

现在,宣布开庭。

审判长:根据有关法律规定,下面核对当事人身份。

审判长:原告你叫什么名字?原告:于平。

不同温度时水的密度、粘度及与空气界面上的表界面张力表3 不同温度时水的密度、粘度及与空气界面上的表面张力温度t/℃密度d/(g•cm-3)粘度η/(10-3Pa•s)张力γ/(mN•m-1)0 5 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 270.999870.999990.999730.999630.999520.999400.999270.999130.998970.998800.998620.998430.998230.998020.997800.997560.997320.997070.996810.996541.7871.5191.3071.2711.2351.2021.1691.1391.1091.0811.0531.0271.0020.97790.95480.93250.91110.89040.87050.851375.6474.9274.2274.0773.9373.7873.6473.4973.3473.1973.0572.9072.7572.5972.4472.2872.1371.9771.8271.662829304050600.996260.995970.995670.992240.988070.965340.83270.81480.79750.65290.54680.314771.5071.3571.1869.5667.9160.75在293K 下水的表面张力系数为72.75×10-3 N·m-1,乙醇为22.32×10-3N·m-1,正丁醇为24.6×10-3N·m-1,而水-正丁醇(4.1‰)的界面张力为34×10-3 N·m-1。

(1)定义或解释 ①促使液体表面收缩的力叫做表面张力[1]。

②液体表面相邻两部分之间,单位长度内互相牵引的力。

好胆你就来词曲:阿弟仔演唱:张惠妹∙都是你拉都是你拉∙拢细里啦拢细里啦∙都是你害我害我脸红红∙拢细哩害瓦A民来昂昂∙你的心我的心纠结在一起∙里A 心瓦A心给给最忌讳∙是要打算怎样∙系may怕孙按爪∙都是你拉都是你拉∙拢细里啦拢细里啦∙都是你害我整天茫茫∙拢细里害瓦贵缸雷茫茫∙你的心我的心现在别再假∙里A 心哇A 心及骂卖郭给∙要讨我的爱好胆你就来∙May透哇A爱吼胆里丢来∙别放在心里埋怨无人知∙卖keng dei 心来碗叹谋狼摘∙思念作风台心情三温暖∙书念最轰胎心景三温暖∙其实我都知好胆你就来∙Ki sit 哇拢摘吼胆里丢来(sit 英文读音)∙都是你拉都是你拉∙拢细里啦拢细里啦∙都是你害我气急败坏∙拢细里害哇来ki 心漏mia∙你的心我的心纠结在一起∙里A 心哇A 心给给最忌讳∙是要打算怎样啦∙系may怕孙按爪∙都是你啦都是你啦∙拢细里啦拢细里啦∙都是你害我整天火大∙拢细里害哇贵缸雷毁dua∙你的心我的心现在别再假∙里A xim 哇A xim及骂卖郭给∙要讨我的爱好胆你就来∙May透哇A爱吼胆里丢来∙别放在心里埋怨无人知∙卖keng dei xim 来碗叹谋狼摘∙思念作风台心情三温暖∙书念最轰胎xim景三温暖∙其实我都知好胆你就来∙Ki sit 哇拢摘吼胆里丢来∙要讨我的爱好胆你就来∙May透哇A爱吼胆里丢来∙别放在心里埋怨无人知∙卖keng dei xim 来碗叹谋狼摘∙思念作风台心情三温暖∙书念最轰胎xim景三温暖∙其实我都知∙Ki sit 哇拢摘∙要讨我的爱好胆你就来∙May透哇A爱吼胆里丢来∙别放在心里埋怨无人知∙卖keng dei xim 来碗叹谋狼摘∙思念作风台心情三温暖∙书念最轰胎xim景三温暖∙其实我都知好胆你就来∙Ki sit 哇拢摘吼胆里丢来。