银行票据交接登记表

- 格式:doc

- 大小:40.00 KB

- 文档页数:1

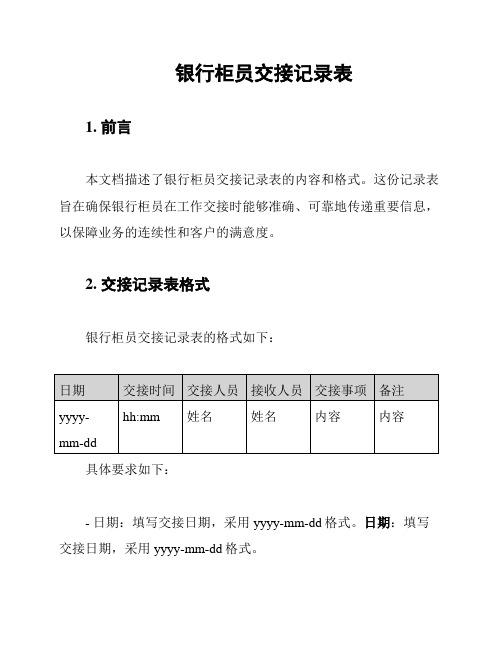

银行柜员交接记录表1. 前言本文档描述了银行柜员交接记录表的内容和格式。

这份记录表旨在确保银行柜员在工作交接时能够准确、可靠地传递重要信息,以保障业务的连续性和客户的满意度。

2. 交接记录表格式银行柜员交接记录表的格式如下:具体要求如下:- 日期:填写交接日期,采用yyyy-mm-dd格式。

日期:填写交接日期,采用yyyy-mm-dd格式。

- 交接时间:填写交接时间,采用交接时间:填写交接时间,采用hh:mm格式。

- 交接人员:填写进行交接的柜员姓名。

交接人员:填写进行交接的柜员姓名。

- 接收人员:填写接收交接的柜员姓名。

接收人员:填写接收交接的柜员姓名。

- 交接事项:填写交接的具体事项,包括但不限于:交接事项:填写交接的具体事项,包括但不限于:- 现金余额、借贷款信息、银行卡柜台余额等财务信息;- 已处理和未处理的工作任务,如对账、客户问题等;- 重要文件或文件柜的存放位置。

- 备注:填写任何额外的相关信息。

备注:填写任何额外的相关信息。

3. 使用说明3.1 填写交接记录当柜员进行工作交接时,交接人员应按照交接记录表的格式填写相关信息。

确保填写的信息准确、完整。

3.2 保密性和安全性交接记录表涉及到银行的敏感信息,交接人员应切实保护交接记录的保密性,并妥善保管记录表。

3.3 存档和保存每份交接记录表应妥善存档,按照银行的规定进行保存。

建议保留一定时间,以备查阅或审计需要。

4. 总结银行柜员交接记录表是确保工作交接顺利进行的重要工具。

使用该记录表可以帮助银行柜员准确、可靠地传递信息,维护业务的连续性和客户满意度。

各柜员应遵守相关操作规定,在交接时认真填写交接记录表,妥善保存和保护交接信息。

财务工作交接表模版会计工作交接表交接日期: ___年__月__日一.资金方面1.库存现金:现金日记账______ ,实存现金______,_____年____月___日,金额______元,账实相符。

2.银行存款日记账金额_________,核对相符。

3.是否存在押金,有无押金条,是否存在不能收回的状况。

附现金盘点表,借条明细表。

二.移交账簿票据1.本年度以及上年度原始票据_____本。

2.本年度及上年度会计报表_____张。

3.空白转账支票_张,号码:_____到_____。

4.现金支票_____张,号码:_____到_____。

5.本年度银行对账单_____份。

6.凭证_____本。

7.社保,公积金,个税等涉税申报资料:_____本。

8.明细账_____本。

9.总账_____本。

三.财务工具交接1.财务章_____枚,发票专用章_枚,法人章_____枚,公章_____枚。

2.柜子钥匙_____把,办公桌抽屉钥匙_____把,保险柜钥匙_____把,办公室大门钥匙_____把。

3.电费卡_____张。

4.银行U盾_____个,网银相关资料:_____。

5.开票IC卡_____张,银行交易密码是否已交接:是/否。

6.本期已开具的发票_____张,空白发票_____张。

(票号)7.对现有固定资产举行全面盘点,填制固定资产盘点明细表,对差异举行说明。

8.对应收账款举行清理:①.账实是否全都?①.是否存在不能收回的或有异样的应收账款。

9.对低值易耗品举行盘点:①.账实是否全都?①.是否存在亏空。

附盘点明细表10.发票领购簿11.防伪税控设备(金税卡、IC卡)12.网上电子申报口令密码(国税)13.办公用品四.其它证件1.国税记下证_____本。

(正副)2.地税记下证_____本。

(正副)3.银行开户许可证_____张。

4.营业执照_____本。

(正副)5.组织机构代码证_____本。

(正副、电子IC卡)6.税务申报CA证书_____个。

财务交接表模板财务交接表是一种重要的财务管理工具,用于记录财务交接过程中的各项内容,包括资产、负债、收入、支出等方面的信息。

通过填写财务交接表,可以清晰地了解财务状况,方便交接双方进行核对和确认。

下面是一个财务交接表的模板,供大家参考使用。

财务交接表。

日期,______________。

交接人,______________ 接收人,______________。

资产交接:1. 现金交接:交接人现金余额,______________ 接收人现金余额,______________。

2. 银行存款交接:交接人银行存款余额,______________ 接收人银行存款余额,______________。

3. 应收账款交接:交接人应收账款明细,______________ 接收人应收账款明细,______________。

负债交接:1. 现金交接:交接人应付账款明细,______________ 接收人应付账款明细,______________。

2. 银行贷款交接:交接人银行贷款余额,______________ 接收人银行贷款余额,______________。

收入交接:1. 销售收入交接:交接人销售收入明细,______________ 接收人销售收入明细,______________。

2. 其他收入交接:交接人其他收入明细,______________ 接收人其他收入明细,______________。

支出交接:1. 采购支出交接:交接人采购支出明细,______________ 接收人采购支出明细,______________。

2. 其他支出交接:交接人其他支出明细,______________ 接收人其他支出明细,______________。

备注,_________________________________________________________。

以上是一个简单的财务交接表模板,可以根据实际情况进行调整和补充。

表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

2、表格应当根据时机用途及需要进行适当的调整,该表格作为使用模板参考使用

3、表格的行列、文字叙述、表头、表尾均应当根据实际情况进行修改。

《

合

同

条

件

》

是

根

据

《

中

华

人

民

共

和

国

合

同

法

》

,

对

双

方

权

利

义

务

作

出

的

《协议条款》是按《合同条件》的顺序拟定的,主要是为《合同条件》的修改、补充提供一个协议的格式。

双方针对工实际情况,把对《合同条件》的修改、补充和对某些条款不予采用的一致意见按《协议条款》的格式形成协议。

《合同条件》和《协议条款》是双方统一意愿的体现,成为。

财务部工作交接表公司名称:某某置地(江苏)有限公司

截止日期:××年×月×日

Ⅰ.未完事项

Ⅱ.文件

Ⅲ. 银行票据及印章

Ⅳ. 其他

注:

1. 其中财务专用章先交予行政人事部,再交接。

2. 若无该项交接内容,请划去。

3. 证照类若临近年检期,请在备注中标明。

4. 凭证类请附《年度凭证、报表登记表》(II.B-附件三)。

5. 报告、合同、函件类请注明日期、名称、编号、份数、以及是原件还是复印件,必要时,可列明目录

清单。

6. 银行票据及印章交接需附《银行帐户开户情况表》(Ⅴ.A-附件二)、《银行票据领用登记表》(Ⅴ.E-

附件一)和《银行帐户印章移交表》(Ⅴ.A.a-附件一)。

交接人:接受人:监交人:审批人:

日期:日期:日期:日。

会计工作交接表交接日期: ___年__月__日一.资金方面1.库存现金:现金日记账______ ,实存现金______,_____年____月___日,金额______元,账实相符。

2.银行存款日记账金额_________,核对相符。

3.是否存在押金,有无押金条,是否存在不能收回的情况。

附现金盘点表,借条明细表。

二.移交账簿票据1.本年度以及上年度原始票据_____本。

2.本年度及上年度会计报表_____张。

3.空白转账支票_张,号码:_____到_____。

4.现金支票_____张,号码:_____到_____。

5.本年度银行对账单_____份。

6.凭证_____本。

7.社保,公积金,个税等涉税申报资料:_____本。

8.明细账_____本。

9.总账_____本。

三.财务工具交接1.财务章_____枚,发票专用章_枚,法人章_____枚,公章_____枚。

2.柜子钥匙_____把,办公桌抽屉钥匙_____把,保险柜钥匙_____把,办公室大门钥匙_____把。

3.电费卡_____张。

4.银行U盾_____个,网银相关资料:_____。

5.开票IC卡_____张,银行交易密码是否已交接:是/否。

6.本期已开具的发票_____张,空白发票_____张。

(票号)7.对现有固定资产进行全面盘点,填制固定资产盘点明细表,对差异进行说明。

8.对应收账款进行清理:①.账实是否一致?②.是否存在不能收回的或有异常的应收账款。

9.对低值易耗品进行盘点:①.账实是否一致?②.是否存在亏空。

附盘点明细表10.发票领购簿11.防伪税控设备(金税卡、IC卡)12.网上电子申报口令密码(国税)13.办公用品四.其它证件1.国税登记证_____本。

(正副)2.地税登记证_____本。

(正副)3.银行开户许可证_____张。

4.营业执照_____本。

(正副)5.组织机构代码证_____本。

(正副、电子IC卡)6.税务申报CA证书_____个。