有效组合的期望收益率由两部分构成:

资本市场线的经济意义

无风险利率rF,它是由时间创造的,是对放弃即期消费的补偿; , 是对承担风险的补偿,通常称为“风险溢价”,与承担的风险大小成正比。其中的系数 代表了对单位风险的补偿,通常称之为风险的价格。

(三)证券市场线 1.证券市场线方程。 E(rP)=rF+[E(rM)-rF]βP 无论是当证券还是证券组合,均可将其β系数作为风险的合理测定,其期望收益与由β系数测定的系统风险之间存在线性关系。这个关系在以E(rP)为纵坐标、βP为横坐标的坐标系中代表一条直线,这条直线被称为证券市场线。

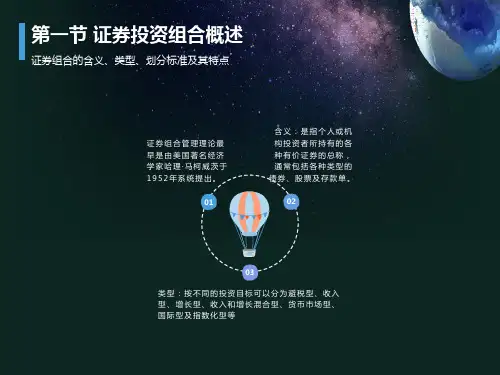

第一节 证券投资组合概述

3.划分标准及其特点 收入型证券组合追求基本收益(即利息、股息收益)的最大化。能够带来基本收益的证券有:附息债券、优先股及一些避税债券。 增长型证券组合以资本升值(即未来价格上升带来的价差收益)为目标。增长型组合往往选择相对于市场而言属于低风险高收益,或收益与风险成正比的证券。 收入和增长混合型证券组合试图在基本收入与资本增长之间达到某种均衡,因此也称为均衡组合。二者的均衡可以通过两种组合方式获得,一种是使组合中的收入型证券和增长型证券达到均衡,另一种是选择那些既能带来收益,又具有增长潜力。 货币市场型证券组合是由各种货币市场工具构成的,如国库券、高信用等级的商业票据等,安全性极强。 国际型证券组合投资于海外不同国家,是组合管理的时代潮流,实证研究结果表明,这种证券组合的业绩总体上强于只在本土投资的组合。 指数化证券组合模拟某种市场指数,以求获得市场平均的收益水平。 避税型证券组合通常投资于市政债券,这种债券免联邦税,也常常免州税和地方税。

证券的选择。重要环节是证券估值。在市场处于牛市时,在估值优势相差不大的情况下,投资者会选择β系数较大的股票,以期获得较高的收益。