2012年中国医药工业经济运行分析(1)介绍

- 格式:pdf

- 大小:379.01 KB

- 文档页数:15

医药行业经济运行年度分析报告医药行业经济运行年度分析报告1.概述本报告是对医药行业在某一年度的经济运行情况进行详细分析的报告。

通过对行业内的主要指标和数据的分析,揭示该年度医药行业面临的挑战和机遇,为相关决策提供参考。

2.行业发展概况该年度,全球医药行业保持了较快的增长态势。

国际市场的扩张以及人口老龄化趋势的加剧,推动了医药行业的快速发展。

在此背景下,我国医药行业也取得了较为显著的发展成果。

3.经济指标分析3.1 医药产业产值该年度,我国医药产业产值持续增长,达到xx亿元,比上年增长xx%。

主要原因是我国医疗保健需求的不断增长以及医药行业的科技进步和创新发展。

3.2 医药行业创新研发投入该年度,我国医药行业创新研发投入持续增长,达到xx亿元,比上年增长xx%。

政府对创新研发的支持力度加大,鼓励医药企业进行自主研发,提升企业核心竞争力。

3.3 医药行业进出口贸易该年度,我国医药行业进出口贸易规模突破xx亿美元,比上年增长xx%。

医药产品的国际市场需求不断扩大,同时我国医药出口质量和技术水平也不断提高。

3.4 医药行业利润率该年度,我国医药行业利润率达到xx%,比上年提高了x个百分点。

主要原因是医药行业在加速创新的同时,也加强了成本控制和效率提升,提高了企业的盈利能力。

4.面临的挑战和机遇4.1 挑战(1)竞争加剧:随着医药行业市场的扩大,企业竞争日趋激烈,要想在市场中脱颖而出,需要具备更高的技术创新能力和高质量的产品。

(2)政策调整:医药行业的发展受到政府政策的影响,政策调整可能会对企业的发展产生一定的影响,企业需要及时调整战略以适应政策变化。

(3)国际市场竞争:我国医药企业面临国际市场竞争的压力,需要提升产品质量和技术水平,加大在国际市场的拓展力度。

4.2 机遇(1)政府支持力度增加:政府对医药行业的支持力度不断增加,加大对创新研发和相关政策的扶持力度。

(2)社会需求增加:随着人口老龄化趋势的加剧,对医疗保健的需求将进一步增长,给医药行业带来新的机遇。

2016-2017年中国医药行业管理体制及主要法律法规及政策1、行业主管部门目前,我国医药行业管理部门包括国家食品药品监督管理总局、国家卫生和计划生育委员会、国家发展和改革委员会以及国家人力资源和社会保障部。

其中,药监局作为行业主管部门,各省、自治区、直辖市人民政府药品监督管理部门负责本行政区域内的药品监督管理工作。

国家药监局的主要职能如下:(1)制定药品、医疗器械监督管理的政策、规划并监督实施,参与起草相关法律法规和部门规章草案。

(2)负责药品、医疗器械行政监督和技术监督,负责制定药品和医疗器械研制、生产、流通、使用方面的质量管理规范并监督实施。

(3)负责药品、医疗器械注册和监督管理,拟订国家药品、医疗器械标准并监督实施,组织开展药品不良反应和医疗器械不良事件监测,负责药品、医疗器械再评价和淘汰,参与制定国家基本药物目录,配合有关部门实施国家基本药物制度,组织实施处方药和非处方药分类管理制度。

(4)负责制定中药、民族药监督管理规范并组织实施,拟订中药、民族药质量标准,组织制定中药材生产质量管理规范、中药饮片炮制规范并监督实施,组织实施中药品种保护制度。

(5)监督管理药品、医疗器械质量安全,监督管理放射性药品、麻醉药品、毒性药品及精神药品,发布药品、医疗器械质量安全信息。

国家卫生和计划生育委员会主要负责制定医药行业发展战略和长远规划,对医药行业经济运行进行宏观调控;负责医药行业的统计、信息工作;负责药品药械储备及紧急调度职能;各省市卫生部门负责本地区的药品招标采购。

组织制定国家药物政策和国家基本药物制度,组织制定国家基本药物目录,拟订国家基本药物采购、配送、使用的管理制度,参与制定药典。

国家发改委主要负责制定药品价格政策,监督价格政策的执行,调控药品价格总水平。

国家人力资源和社会保障部负责拟定医疗保险的规则和政策,编制《国家基本医疗保险、工伤保险和生育保险药品目录》。

2、行业监管体制由于医药行业的特殊性,国家对该行业从研发生产到定价销售各个环节制定了极其严格的准入及监管制度。

中国医药行业经济发展与医药企业创新管理金联亚【摘要】ABSTRACT This paper introduces the current situation and development trends of pharmaceutical industry, as well as the existing problems therein. Moreover, it analyzes in detail that in order to reach better economic development in the macro environment of pharmaceutical industry, good management system and innovative management are required. Various management systems such as audit, research and development, production and material are complementary and indispensible for the survival and development of enterprises.% 随着医药行业经济的不断发展,现代化制药企业也在不断地进步,制药企业的竞争在不断地加剧,我国制药企业面临着机遇和挑战。

本文介绍了医药行业经济发展的现状与趋势、存在的问题等,并且分析了在这个大环境下,医药企业要想有更好的发展,就必须有好的管理并且要创新管理。

创新管理中审计管理制度、研发管理、生产管理、物资管理相辅相成缺一不可。

【期刊名称】《上海医药》【年(卷),期】2013(000)009【总页数】4页(P48-51)【关键词】医药经济;医药发展;创新管理;审计管理【作者】金联亚【作者单位】中国医药工业有限公司北京 100190【正文语种】中文【中图分类】F426;F425随着人民群众对健康水平要求的不断地提升,对于医药行业的需求越来越大,医药行业经济发展的空间也非常之大。

3 中国医药行业宏观环境分析3.1 中国医药行业的经济环境分析21 世纪的中国经济焕发出勃勃生机,保持着强劲的增长势头,成为世界经济增长最快的国家,并且我们有理由相信这种增长势头仍将长期保持。

作为一、二、三产业为一体的高新技术产业,国民经济的平稳较快发展是保证医药行业发展的经济基础与前提,但作为典型的消费类行业,刚性的需求原则以及明显的弱周期性特点决定了医药行业对宏观调控具有一定的防御性,因此行业受国内经济波动的影响相对较小。

国民经济运行中的以下特点对医药行业发展存在不同程度的影响:(1)国内市场销售增速加快,城乡消费较快增长带动医药市场消费规模2010 年上半年,社会消费品零售总额 77886 亿元,同比增长 22.0%,比上年同期加快 6.1 个百分点。

分地区看,城市社会消费品零售额 53165 亿元,增长 22.7%;县及县以下零售额 24721 亿元,增长 20.6%。

在医药需求刚性化、社会人口高龄化以及农村人口城镇化等因素的影响下,我国医药市场的消费能力和消费意愿都获得极大的提升,医药行业的总体规模有望保持持续快速增长。

(2)CPI 涨幅继续放缓,PPI 涨幅出现回落 2010 年上半年,居民消费价格上涨 7.0%,涨幅比上年同期高 2.9 个百分点,但比上半年回落 0.9 个百分点。

9 月份,医疗保健及个人用品类价格同比上涨 2.6%,其中,西药价格上涨 1.3%,中成药价格上涨 4.5%,医疗保健服务价格上涨 0.1%。

居民消费价格增速的放缓导致医药行业价格涨幅有限。

2010 年上半年,商品零售价格同比上涨 6.9%(9 月份上涨 5.3%),涨幅比上年同期高3.7 个百分点;工业品出厂价格同比上涨 8.3%(9 月份上涨 9.1%,涨幅比上月回落 1.0 个百分点),涨幅比上年同期高 5.6 个百分点。

(3)城镇新增就业增加,城乡居民收入继续增长带来医药行业成长空间。

2010 年上半年,全国城镇新增就业人员 848 万人,下岗失业人员实现再就业 370 万人,就业困难人员实现就业 104 万人。

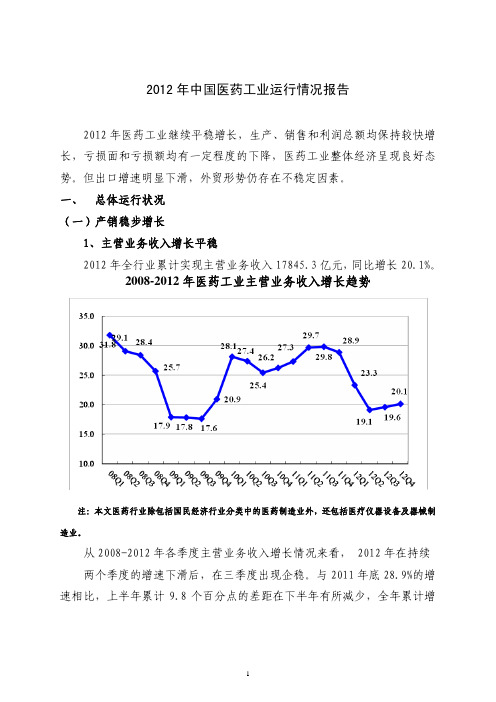

2012年中国医药工业运行情况报告2012年医药工业继续平稳增长,生产、销售和利润总额均保持较快增长,亏损面和亏损额均有一定程度的下降,医药工业整体经济呈现良好态势。

但出口增速明显下滑,外贸形势仍存在不稳定因素。

一、总体运行状况(一)产销稳步增长1、主营业务收入增长平稳2012年全行业累计实现主营业务收入17845.3亿元,同比增长20.1%。

2008-2012年医药工业主营业务收入增长趋势注:本文医药行业除包括国民经济行业分类中的医药制造业外,还包括医疗仪器设备及器械制造业。

从2008-2012年各季度主营业务收入增长情况来看, 2012年在持续 两个季度的增速下滑后,在三季度出现企稳。

与2011年底28.9%的增速相比,上半年累计9.8个百分点的差距在下半年有所减少,全年累计增幅重新恢复到20%水平。

从主营业务收入完成情况来看,中药饮片加工业、化学药品制剂制造业、中成药生产业和医疗仪器设备及器械制造业4个子行业增速在行业平均水平以上,化学药品原料药制造业增幅水平最低,为14.0%。

2012年医药行业主营业务收入完成情况行业主营业务收入(亿元) 同比增长(%) 化学药品原料药制造3289.7 14.0 化学药品制剂制造5023.7 22.5 中药饮片加工990.3 24.2 中成药生产4079.2 21.4 生物药品制造业1775.4 18.8 卫生材料及医药用品制造1122.4 19.9 医疗仪器设备及器械制造1564.5 21.4 医药行业(合计)17845.3 20.12、销售产值增速小幅上升2008-2012年医药工业销售产值增长趋势2012年全行业累计实现工业销售产值17355.2亿元,同比增长21.1%。

除化学药品原料药制造业、生物药品制造业和中成药生产业外,其余4个子行业的增速均高于医药工业平均水平,特别是中药饮片加工业的增速较平均水平高了6.5个百分点。

2012年医药行业工业销售产值累积完成情况行业工业销售产值(亿元)同比增长(%)化学药品原料药制造3136.4 16.5化学药品制剂制造4846.0 22.8中药饮片加工999.4 27.5 中成药生产3914.8 20.8生物药品制造业1778.8 19.4卫生材料及医药用品制造1143.1 24.8医疗仪器设备及器械制造1536.8 21.1医药行业17335.2 21.03、产销率稍有回落2008-2012年医药工业产销率变化情况2012年全行业整体产销率有所回升,全年行业平均产销率为95.6%,低于2011年底水平0.4个百分点。

对当前工业经济下行的原因分析与基本判断作者:原磊来源:《中国经贸导刊》2012年第21期当前,工业经济面临着增速下滑、企业盈利水平下降等压力,这是长期因素和短期因素共同作用的结果,总体上是处于可控范围之内。

现阶段,国家应当将政策着力点放到规范市场秩序、改善竞争环境上。

一、当前工业经济面临的下行压力当前的中国工业经济面临着较大的下行压力,体现在总量上为工业增加值增速的下滑,企业效益上为工业企业利润总额的负增长。

同时,部分先行指标的变化趋势表明,现阶段中国工业经济下行压力并没有消除,工业经济增速有可能在未来几个月之内进一步下滑。

(一)工业经济增速出现一定幅度下滑2011年,中国工业经济增速保持了平稳较快增长,虽然增速有所放缓,但波动性明显降低。

然而,进入2012年以后,情况发生了一定程度的改变。

先是在2012年1—2月份达到了21.3%的高位,然后迅速下降,3月份为11.9%,4月份为9.3%(见图1)。

事实上,如果单从增速来看,这一速度并不是不可接受的。

2012年1—4月份的工业增加值增长11%,处于2000年以来的历史较低水平,但不是最低水平,高于2000年1—4月份的10.9%、2009年1—4月份的5.5%,略低于2001年1—4月份的11.3%和2002年1—4月份的11.2%。

目前对工业主管部门造成压力的更多是这种增速加快下滑的趋势,以及对未来的不确定性。

事实上,去年下半年开始,中国工业经济增速就进入了下滑轨道,而进入2012年以后增速下滑的速度进一步加快。

工业经济增速下滑是符合很多研究者预期的(中国社会科学院工业经济研究所工业运行课题组,2010;刘世锦,2010),但增速下滑速度如此之快却出乎意料。

(二)工业企业利润总额出现负增长进入2012年以后,工业企业经营效益变得十分严峻。

2012年1—2月份、3月份、4月份,全国规模以上工业企业利润总额分别同比下滑5.2%、1.3%、1.6%。

2012年医药流通行业分析报告2012年8月目录一、医药流通行业格局概览 (3)1、医药行业产业链分析 (3)2、行业将形成全国性龙头和地方割据的竞争格局 (4)二、传统盈利模式向价值链管理的模式转变 (7)1、国内医药商业的发展历程 (7)2、美国医药商业的发展及现状 (8)3、国际对标企业:美国卡迪纳公司 (11)4、国内传统盈利模式向价值链管理模式的发展情况 (13)(1)医院药房社会化的驱动力 (16)(2)药房社会化的发展历史和现状 (18)(3)影响医院药房社会化进程的因素 (24)三、医药流通行业的发展趋势 (27)1、盈利模式转变,药房社会化管理 (27)2、渠道扁平化,传统模式的毛利率下降 (28)3、集中度进一步提高,区域划分明显 (29)4、信息化程度大幅提升,现代医药物流加速发展 (30)四、行业政策对流通行业的影响 (31)1、流通行业政策利于行业集中度的提高和行业整合 (31)2、医疗体制改革政策对流通环节的影响 (33)(1)各地试点取消药品加成,商业企业机会凸显 (33)(2)医药支付制度改革,或能彻底改变以药养医 (34)(3)流通差价管理,压缩流通环节利润空间 (36)五、重点公司简况 (37)1、瑞康医药 (38)2、嘉事堂 (39)3、上海医药 (41)一、医药流通行业格局概览1、医药行业产业链分析从医药行业产业链来看,药品经过纷繁复杂的的流通环节,才进入到终端市场,流通环节的管理也一直是药品管理的难点和重点。

目前,工业企业生产的药品进入终端市场主要通过两种途径。

一种是“底价代理”销售模式,“底价代理”是医药企业普遍采用的一种销售模式,一般终端销售价是出厂价的数倍,高的可达数十倍甚至上百倍。

出厂价只包含原辅料、加工费用和少量利润,差价则包含了各种市场费用和代理商的销售利润。

另一种方式是工业企业自建营销队伍进行销售的模式,这种模式的出厂价即包括了销售和市场推广费用,因此出厂价会高很多,与终端销售价格之间的差异较小。

摘要本文探讨了我国医药行业所处的环境及下一个世纪我国医药行业发展的战略,介绍了世界及我国医药行业的特点、分析了我国医药行业发展存在的问题。

在此基础上,提出了我国医药行业在知识经济时代发展的趋势和发展方向及以技术创新等为主要的促进我国医药行业发展的相关对策。

关键词:医药行业j知识经眈技术创新第1章绪论1.1论文选题的意义中国的医药行业(按照现行管理俸翩,制药工业和医疗器材、卫生材料、制药机械等工业是融于一体的,统称为医药工业。

本文仅研究制药工业的发展问题,但某些统计数沿用了医药工业(行业)的名称和数据)。

是担负关系人民生命安全和民族健康特殊任务的生命工业。

中共中央、国务院《关于卫生改革与发展的决定》中指出:药品是防病治病,保护人民健康的特殊商品。

尽管其为“特殊4商品,也是有价值和使用价值的。

在国际上,它是发达国家和新兴工业化国家、地区竞争的焦点之一,是高科技、高投入、高效率、国际化的竞争蛩产业。

建国以来,我国医药行业一直保持快速发展的势头。

经过了30年的奋斗,到改革开放前已初步建立起可满足人民防病治病一般用药要求的制药工业体系,摆脱了旧中国缺少药品的落后局面。

改革开放20年来,由于各地区、各部门积极兴办制药企业,特男町是引进外资、兴办合资企业,更使中国制药工业空前快速地发展,我国的医药市场发生了巨大变化。

我们的绝大多数医药产品已处于供过于求的状态,不少老产品的发展空间已经非常窄小,新产品的市场开发滞后。

大中城市市场其中相当部分已为进口产品与“三】哈尔滨工程大学硕士学位论文;;=目;=;;jE;;;;jj;;;;t=;;;_E=;;■;=;;■;;;目#,--r_;;目_;=iii;;;目;;;=目;;;;资”企业产品所占领,“洋药”进入中国“闯荡江湖”的历史可追溯到150年前的鸦片战争时期,但那是靠船坚利炮轰开闭关锁门的中国的。

今天,我们搞改革开放,世界制药跨国公司当然不会坐失良机,纷纷抢滩登陆。

一、行业定义:医药行业从运营情况来看,主要分为医药工业和医药商业两大类;其中医药工业可分为七大子行业,分别为:化学原料药制造业、化学制剂制造业、生物制剂制造业、医疗器械制造业、卫生材料制造业、中成药制造业、中药饮片制造业;➢化学药品原药制造业:指供进一步加工药品制剂所需的原料药生产。

➢化学制剂制造业:指直接用于人体疾病防治、诊断的化学药品制剂的制造。

➢生物制剂制造业:指利用生物技术生产生物化学药品、基因工程药物的生产活动➢中成药制造业:指直接用于人体疾病防治的传统药的加工生产。

➢中药饮片制造业:指对采集的天然或人工种植、养殖的动物和植物中草药进行加工、处理的活动。

➢卫生材料制造业:指卫生材料、外科敷料、药用包装材料以及其他内、外科用医药制品的制造。

➢医疗器械制造业:指单独或者组合使用于人体的仪器、设备、器具、材料或者其他物品,包含所需要的软件的生产活动。

➢医药商业主要是指事医药批发、零售以及医药物流业务等经营活动。

二、医药行业概览:(一)医药工业运行情况1、行业保持快速增长过去十年,我国七大类医药工业总产值保持快速增长,从2000年的1834亿元增长到2010年的1.2万亿元(药监局预计),复合年增长率为20.7%。

2、行业销售利润率略有上升从近三年来看,医药工业销售利润率总销售利润率略有上升,其中中药饮片的利润率上升较快,而医疗器械的利润率出现了小幅下滑的态势。

(二)医药商业运行情况1、医药商业保持稳步增长2000年我国医药商业总销售为1565.8亿元,2010年医药商业总销售规模达到6992亿元,同比增长23%。

,十年间中国医药商业的复合年增长率为16.14%。

2、医药商业效益稳中有升2009年医药商业毛利率为7.09%,利润率1.29%,费用率5.16%,医药商业效益水平稳中有升。

中国医药商业的毛利水平并不低(美国5%左右),主要是费用率偏高(美国3%),目前商业的费用率呈持续下降的趋势。

2012年中国医药工业运行情况报告2012年医药工业继续平稳增长,生产、销售和利润总额均保持较快增长,亏损面和亏损额均有一定程度的下降,医药工业整体经济呈现良好态势。

但出口增速明显下滑,外贸形势仍存在不稳定因素。

一、总体运行状况(一)产销稳步增长1、主营业务收入增长平稳2012年全行业累计实现主营业务收入17845.3亿元,同比增长20.1%。

2008-2012年医药工业主营业务收入增长趋势注:本文医药行业除包括国民经济行业分类中的医药制造业外,还包括医疗仪器设备及器械制造业。

从2008-2012年各季度主营业务收入增长情况来看, 2012年在持续 两个季度的增速下滑后,在三季度出现企稳。

与2011年底28.9%的增速相比,上半年累计9.8个百分点的差距在下半年有所减少,全年累计增幅重新恢复到20%水平。

从主营业务收入完成情况来看,中药饮片加工业、化学药品制剂制造业、中成药生产业和医疗仪器设备及器械制造业4个子行业增速在行业平均水平以上,化学药品原料药制造业增幅水平最低,为14.0%。

2012年医药行业主营业务收入完成情况行业主营业务收入(亿元) 同比增长(%) 化学药品原料药制造3289.7 14.0 化学药品制剂制造5023.7 22.5 中药饮片加工990.3 24.2 中成药生产4079.2 21.4 生物药品制造业1775.4 18.8 卫生材料及医药用品制造1122.4 19.9 医疗仪器设备及器械制造1564.5 21.4 医药行业(合计)17845.3 20.12、销售产值增速小幅上升2008-2012年医药工业销售产值增长趋势2012年全行业累计实现工业销售产值17355.2亿元,同比增长21.1%。

除化学药品原料药制造业、生物药品制造业和中成药生产业外,其余4个子行业的增速均高于医药工业平均水平,特别是中药饮片加工业的增速较平均水平高了6.5个百分点。

2012年医药行业工业销售产值累积完成情况行业工业销售产值(亿元)同比增长(%)化学药品原料药制造3136.4 16.5化学药品制剂制造4846.0 22.8中药饮片加工999.4 27.5 中成药生产3914.8 20.8生物药品制造业1778.8 19.4卫生材料及医药用品制造1143.1 24.8医疗仪器设备及器械制造1536.8 21.1医药行业17335.2 21.03、产销率稍有回落2008-2012年医药工业产销率变化情况2012年全行业整体产销率有所回升,全年行业平均产销率为95.6%,低于2011年底水平0.4个百分点。

与2011年同期相比,除中药饮片加工业和医疗仪器设备及器械制造业外,其余各子行业的产销率均有不同程度的下滑,下滑最大的是化学药品制剂制造业,下降了1.4个百分点。

2012年医药行业产销率实现情况行业产销率(%) 同比增减(%)化学药品原料药制造94.9 -0.1 化学药品制剂制造95.2 -1.4 中药饮片加工98.0 0.8 中成药生产94.6 -0.4 生物药品制造业96.0 -0.8 卫生材料及医药用品制造97.5 -0.1 医疗仪器设备及器械制造97.7 0.4 医药行业95.6 -0.5(二)经济效益:利润增幅企稳回升1、利润总额增速小幅回升2012年全行业累计实现利润总额1820.5亿元,同比增长20.4%,较2011年底下降了2.8个百分点。

2008-2012年利润总额增长趋势从2008-2012年各季度利润总额增长情况来看,2012年一季度增速跌破了2008年来的低位,创近四年新低。

二季度开始利润增速有所回升,下半年来基本保持平稳增长的态势。

其中,化学药品原料药制造业的利润总额下半年以来恢复正增长,且增长幅度逐步加大,全年累计同比增长15.9%,扭转上半年以来负增长的不利局面,亦使得整个行业利润总额增长呈现翘尾现象。

与前三季度利润总额的同比增长相比,卫生材料及医药用品制造业和医疗仪器设备及器械制造业分别有2.4和1.6个百分点的下降,化学药品原料药制造业则有11.5个百分点的上升,呈现大幅上升态势。

中药饮片加工业有3.6个百分点的上升,其余各子行业的增长幅度稍有上升。

下半年销售运营在年后正在逐步回复正常状态。

2012年医药行业利润总额完成情况行业利润总额(亿元) 同比增长(%)化学药品原料药制造243.0 15.9化学药品制剂制造556.0 25.3中药饮片加工71.0 27.5中成药生产436.5 16.5生物药品制造业230.1 14.3卫生材料及医药用品制造114.8 26.2医疗仪器设备及器械制造169.1 24.4医药行业1820.5 20.4 2012年以来,医药工业利润总额每月的增长在年初的大幅下挫后呈逐月回升态势。

4月初的首轮降价使得财务回款等的延迟效应在6月稍见端倪,9月中公布的新一轮降价使得9、10月的累计利润总额的增长环比有小幅下滑,行业盈利能力出现小幅波动,但趋利目标将促进行业企业的结构调整。

年底化学原料药行业的大幅增长拉高了整个行业的利润增幅。

2、销售利润率小幅下滑2012年医药行业平均销售利润率为9.8%,较上半年低了0.2个百分点,较去年同期下降了0.2个百分点。

销售利润率的下滑提示行业的盈利能力在下降。

其中,与2011年同期相比,中成药生产业和生物药品制造业下滑居前,分别减少了0.4和0.5个百分点。

而卫生材料及医药用品制造业和医疗仪器设备及器械制造业的销售利润率同比分别增加了0.5和0.3个百分点。

3、亏损情况有所好转2012年全行业亏损企业有642家,同比减少4.9%,亏损面为9.8%,较前三季度下降了3.1个百分点。

累计亏损额为61.8亿元,同比增长17.7%,较前三季度下降了13个百分点。

其中,中药饮片加工业亏损额同比增长最大,达1倍以上,其次是化学药品制剂制造业同比增长42.0%,较前三季度增加了近31个百分点。

而化学药品原料药制造业亏损额同比增长10.6%,较前三季度的1.1倍的增长幅度有很大下降。

亏损企业数除生物药品制造业和卫生材料及医药用品制造业外,其余子行业均较去年同比有所减少。

亏损额同比出现负增长的有卫生材料及医药用品制造业(下降24个百分点)、中成药生产业和医疗仪器设备及器械制造业,后2个子行业呈现亏损企业数减量跌的态势。

2012年医药行业亏损实现情况行业亏损企业数(个) 亏损额(亿元) 亏损额同比(%)化学药品原料药制造150 20.9 10.6 化学药品制剂制造140 18.2 42中药饮片加工23 0.8 102.5 中成药生产137 6.4 -0.6 生物药品制造业56 8.5 27.5 卫生材料及医药用品制造41 1 -24 医疗仪器设备及器械制造95 6 -0.5 医药行业642 61.8 17.7(三)医药出口增长放缓1、出口交货值增速大幅下降2012年医药工业累计实现出口交货值1478.4亿元,同比增长7.3%。

与2011年相比,同比增速下降了9.7个百分点。

2008-2012年出口交货值增长趋势与2011年同期相比,中药饮片加工业、化学药品制剂制造业、卫生材料及医药用品制造业和中成药生产业的出口交货值同比均有15%以上的增长,而生物药品制造业的增速已经明显低于去年同期增速(下降了5个百分点)。

2012年医药行业出口交货值完成情况行业出口交货值(亿元) 同比增长(%)化学药品原料药制造550.0 6.8化学药品制剂制造146.3 23.5中药饮片加工27.9 24.4中成药生产45.5 15.6生物药品制造业184.25 -5.0卫生材料及医药用品制造144.85 17.0医疗仪器设备及器械制造379.55 4.2行业出口交货值(亿元) 同比增长(%) 医药行业178.4 7.32、海关进出口:出口增速趋缓筑底从海关数据来看,2012年医药进出口额为809.5亿美元,同比增长10.5%,与2011年同比增幅39.7%相比,增速下滑明显。

其中,出口476.0亿美元,同比增长6.9%,远低于2011年底的34.9%。

进口额333.5亿美元,同比增长15.9%,较2011年底的46.1%降低了30多个百分点,进口额的增长超过出口额的增长,出口相对受抑,实现贸易顺差142.5亿美元,下降了9.5%,较前三季度的8.4%的下降稍有增大,但与2011年18.3%的增长有较大差距,贸易顺差在减少。

从三大类医药品来看,进出口总额同比增长最大的是医疗器械类,其次是中药类。

西药类中,进出口总额同比增长最大的是西成药类,其次是生化药类,西药原料同比增长仅为3.2%。

出口总额同比增长最大的是西成药,其次是医疗器械类,进口总额同比增长最大的是生化药类,其次是西药类。

2012年医药进出口完成情况出口额(亿美元) 同比(%)占比(%)进口额(亿美元)同比(%)占比(%)中药类(包括保健品、提取物、中成药、中药材及饮片)25.0 7.2 5.3 8.7 22.0 2.6 西药类(包括西药原料、西药制剂、生化药)275.2 3.9 57.8 200.1 16.6 60.0 医疗器械类(包括医用敷料、一次性耗材、医院诊断与治疗、保健康复用品、口腔设备与材料)175.9 12.0 36.9 124.7 14.6 37.4合计476.0 6.9 100 333.5 15.9 100 (数据来源:医保进出口商会)出口方面,整体行业的出口增长均大幅低于2011年同期水平,西成药类增速显著,而生化类药呈现负增长。

进口方面,2012年各领域产品的进口增幅均低于2011年同期水平,生化药、西成药和中药类的进口增幅高于全行业的进口增长水平,中药类的进口增速在前三季度呈现逐步上升的走势后,10月份增速出现下滑。

而以生化药、西成药为首,在10月的回翘之后均有一定幅度的增长减少。

(四) 固定资产投资平稳增长2011-2012年医药制造业固定资产投资情况2012年,全行业累计完成固定资产投资总额3564.7亿元,同比增长34.6%,较2011年末的同比增速(45.5%)减少了近10个百分点。

下半年以来,医药制造业固定资产投资的增长幅度在逐步减小。

二、自主创新2012年国家加大了对医药创新的支持和投入。

作为推动战略性新兴产业发展的重要举措,国家发展和改革委员会、财政部、工业和信息化部、卫生部联合组织实施了蛋白类生物药和疫苗、通用名化学药两个发展专项,对两个领域新产品产业化、国际化等方面的61个项目给予资金支持。

实施产业振兴和技术改造专项,2012年国家发展改革委和工业和信息化部已经联合批复医药类重点专题项目278个。

实施中药材扶持专项,2012国家重点扶持常用大宗药材生产基地建设49项,濒危稀缺药材生产基地建设8项,中药材供应保障平台3项。