盈亏平衡分析

- 格式:ppt

- 大小:1.27 MB

- 文档页数:17

盈亏平衡点分析盈亏平衡点分析盈亏平衡点分析盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图编辑本段盈亏平衡点的计算按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

半可变成本能够分解为一固定成本和一可变成本。

但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。

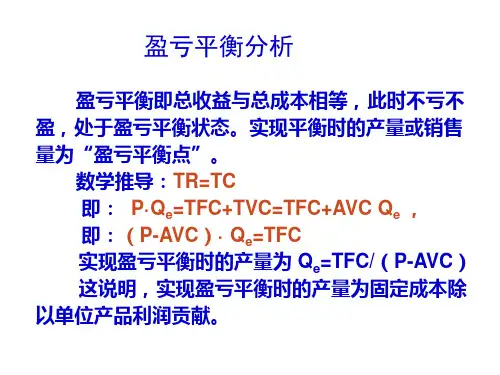

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或成本。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

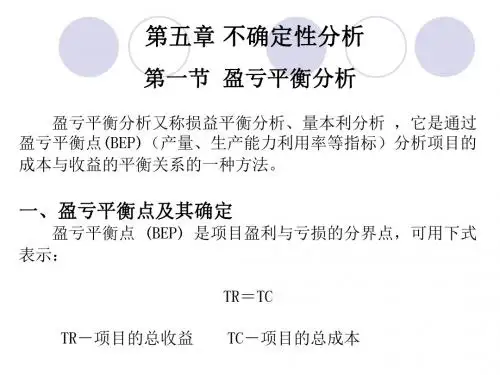

盈亏平衡分析盈亏平衡分析(也称保本分析),是指分析、测定盈亏平衡点或保本点(break- even point ),以及有关因素变动对盈亏平衡点的影响。

盈亏平衡分析是本量利分析的核心内容。

盈亏平衡分析的原理是,通过计算企业在营业利润为零时处于盈亏平衡的业务量,分析项目对市场需求变化的适应能力。

盈亏平衡分析包括单一产品的盈亏平衡分析和产品组合的盈亏平衡分析。

1.单一产品的盈亏平衡分析单一产品的盈亏平衡分析通常可以采用公式法和图示法。

(1)公式法。

含义与公式:单一产品的盈亏平衡点可以分为盈亏平衡点的销售量(业务量)与盈亏平衡点的销售额。

其计算公式分别为:盈亏平衡点的销售量=固定成本/(单价-单位变动成本)盈亏平衡点的销售额=单位销售价格×盈亏平衡点的业务量或盈亏平衡点的销售额=固定成本/(1-变动成本率)盈亏平衡点的销售额=固定成本/边际贡献率边际贡献率=1-变动成本率边际贡献及其相关指标的计算边际贡献(contribution margin)的含义就是指销售收入超过变动成本的数额。

边际贡献有两种表现形式:单位边际贡献(cm表示)和边际贡献总额(Tcm表示)(A)单位边际贡献(cm)是指产品的销售单价减去单位变动成本后的差额。

它反映了单位产品的获利能力。

单位边际贡献=单价-单位变动成本(B)边际贡献总额(Tcm)是指产品的销售收入总额与相应变动成本总额之间的差额。

边际贡献总额=销售收入总额-变动成本总额(C)边际贡献率(cmR)边际贡献率是指边际贡献总额占销售收入总额的百分比。

常计算产品边际贡献率与企业的综合边际贡献率。

若企业只生产一种产品,则边际贡献率=边际贡献总额/销售收入总额×100%cmR= Tcm/ px=cm/p(D)变动成本率(bR)是指变动成本占销售收入的百分比。

常计算某产品的变动成本率与企业综合变动成本率。

变动成本率=变动成本总额/销售收入总额×100%bR= ∑bx / ∑px若企业只生产一种产品, bR= bx / px=b/p(E)边际贡献率(cmR)与变动成本率(bR)的关系:cmR+bR=1举例已知:某企业只生产A产品,单价p为3000元/件,单位变动成本b为1800元/件,固定成本a为600万元。

盈亏平衡分析方法盈亏平衡分析是一种常用的管理会计方法,用于确定企业在不同销售量和销售价格下的盈亏平衡点。

通过盈亏平衡分析,企业能够了解到达盈亏平衡点所需的最低销售数量,同时可以帮助企业制定合理的定价策略和销售目标。

本文将介绍盈亏平衡分析方法的基本原理、应用步骤以及相关注意事项。

1. 盈亏平衡分析的基本原理盈亏平衡分析方法基于以下几个基本假设:(1)售价不变:在盈亏平衡分析中,假设售价不随销售量的变化而变化。

(2)成本固定性:假设单位产品的成本在考虑固定成本和变动成本的情况下保持不变。

(3)线性收入和成本函数:盈亏平衡分析方法假设销售收入和成本是线性函数。

(4)单一产品假设:在分析中通常假设企业只生产和销售一种产品。

2. 盈亏平衡分析的应用步骤(1)确定固定成本:首先,企业需要确定与生产和销售相关的固定成本,如租金、折旧等。

(2)计算单位变动成本:单位变动成本是指每销售一件产品所产生的变动成本,如材料成本、人工成本等。

(3)估计售价:根据市场需求和竞争状况,企业需合理估计产品的售价。

(4)计算盈亏平衡点:盈亏平衡点是指企业的销售量达到零盈亏的状态。

可以通过以下公式进行计算:盈亏平衡点(销售量)= 固定成本 / (单位售价 - 单位变动成本)3. 盈亏平衡分析的相关注意事项(1)市场需求的不确定性:盈亏平衡分析方法是基于假设的,而实际市场需求和价格可能存在变动。

因此,企业在使用盈亏平衡分析方法时应充分考虑市场需求的不确定性。

(2)多产品企业情况:盈亏平衡分析方法假设企业只生产和销售一种产品,对于多产品企业来说,需要将销售量和成本进行加权平均计算。

(3)模型的局限性:盈亏平衡分析方法只是一个理论模型,实际经营中可能存在许多其他因素需要考虑,如市场推广费用、税收等。

综上所述,盈亏平衡分析方法是一种有效的管理会计工具,可以帮助企业确定盈亏平衡点和制定合理的定价和销售策略。

然而,在实际应用中需注意市场需求的不确定性、多产品企业情况以及模型的局限性。

盈亏平衡分析的方法

盈亏平衡分析是一种利用数学模型、财务数据和经济假设,分析企业或项目在不同经营条件下的盈利能力的方法。

以下是一些常用的盈亏平衡分析方法:

1. 盈亏平衡点分析:盈亏平衡点是指企业或项目达到利润为零的销售数量或收入。

通过计算盈亏平衡点可以确定企业或项目的最低销售额或收入,以保持盈利或避免亏损。

2. 边际成本分析:边际成本是指企业每增加一个单位的产量所增加的总成本。

通过比较边际收益和边际成本,可以确定企业在何种情况下能够实现盈亏平衡。

3. 收入-费用分析:将企业或项目的所有收入和费用进行分类,按照不同的收入来源和费用类型进行分析,确定各个收入和费用在盈亏平衡中的影响程度。

4. 灵敏度分析:通过对关键变量进行灵敏度测试,可以评估这些变量对盈亏平衡点的影响。

这可以帮助企业或项目识别风险因素,并制定相应的风险管理策略。

5. 假设分析:通过对不同经济假设的变化进行分析,可以评估这些假设对盈亏平衡的影响。

这有助于企业或项目预测未来可能的情景,并制定相应的决策。

以上是一些常用的盈亏平衡分析方法,企业或个人可以根据具体情况选择适合自己的分析方法。

目录A、成本的分类:B 、盈亏平衡分析模型:C、盈亏平衡分析:D、三个概念:盈亏平衡分析又称保本点分析或本量利分析法,是根据产品的业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。

一般说来,企业收入=成本+利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以推导出盈亏平衡点的计算公式为:盈亏平衡点(销售量)=固定成本/每计量单位的贡献差数盈亏平衡分析的分类主要有以下方法:1.按采用的分析方法的不同分为:图解法和方程式法;2.按分析要素间的函数关系不同分为:线性和非线性盈亏平衡分析;3.按分析的产品品种数目多少,可以分为单一产品和多产品盈亏平衡分析;4.按是否考虑货币的时间价值分为:静态和动态的盈亏平衡分析。

盈亏平衡分析(量本利分析法)是通过分析产品成本、销售量、和销售利润这三个变量之间的关系,掌握盈亏变化的临界点(保本点)而进行选择的方法。

企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与销售单价的乘积;产品成本包括工厂成本和销售费用在内的总成本,分为固定成本和变动成本。

A、成本的分类:变动成本(Variable Cost):指总额随产量的增减而成正比例关系变化的成本;主要包括原材料和计件工资,就单件产品而言,变动成本部分是不变的;固定成本(Fixed Cost):是指总额在一定期间和一定业务量范围内不随产量的增减而变动的成本。

主要是指固定资产折旧和管理费用;B 、盈亏平衡分析模型:I=S-(Cv×Q+F)=P×Q-(Cv×Q+F)=(P-Cv)Q-FI—销售利润P—产品销售价格F—固定成本总额Cv—单件变动成本Q—销售数量S—销售收入C、盈亏平衡分析:总成本:C=F+Cv×Q总收入:S=P×Q列出盈亏平衡方程:C=SP×Q=F+Cv×Q盈亏平衡点:Q=F/(P-Cv)D、三个概念:单位边际贡献:单件产品售价与单件产品的变动成本之差称为单位边际贡献(=P-Cv);边际贡献率:单位产品的边际贡献与单件产品售价之比(=单位边际贡献/P);边际贡献总额:将单位边际贡献与销售量的乘积称为边际贡献的总额(=单位边际贡献×Q\容积率(Plot Ratio/Volume Fraction):项目用地范围内总建筑面积与项目总用地面积的比值。

盈亏平衡分析:一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:式中 C_总成本;CF-—固定成本;Cu—-单位产品变动成本;Q—产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。