销售折扣及会计处理

- 格式:doc

- 大小:18.50 KB

- 文档页数:7

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

现金折扣、商业折扣、销售折让的会计处理销售商品涉及现金折扣、商业折扣、销售折让的处理

(1)现金折扣

销售商品时采用总价法确认收入,即按不扣除现金折扣的金额确认收入。

现金折扣在实际发生时计入当期损益(财务费用)。

计算现金折扣时是否考虑增值税题目中会做出说明。

(2)商业折扣

销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

商业折扣,是指企业为促进商品销售而在商品标价上给予的价格扣除。

(3)销售折让

销售折让,是指企业因售出商品的质量不合格等原因而在售价上给予的减让。

企业已经确认销售商品收入的售出商品发生销售折让的,应当在发生时冲减当期的销售商品收入。

销售折让属于资产负债表日后事项的,应当按照有关资产负债表日后事项的相关规定进行处理。

1。

在中国经济迅速市场化的过程中,商业交易方式越来越多样化和复杂化。

销售折让、销售折扣、返还利润,表现形式五花八门。

作为指导各交易主体进行会计处理的会计准则和会计制度,由于复杂的原因,财政部做出的规定前后不相吻合,导致各企业会计处理方法混乱的局面。

与此同时,作为指导各纳税人进行税务处理的税收规范文件,税务总局的规定也过于含糊笼统、缺乏严密性和合理性,导致各地方税务执法机关执法标准的不一致,纳税人不仅无所适从、动辄获罪,而且苛严的发票管制制度已经对企业会计核算方法产生了不当影响后果,导致会计信息失真。

本文试图厘清这一现状,为纳税人提出适当的当前对策,并就财税部门进一步完善相关规范提出建议。

一、销售折让的界定、会计与税务处理所谓“销售折让”,现行会计准则和会计制度均有相同的、明确的规范。

财政部98年发布的《企业会计准则——收入》第4条定义:“销售折让,指企业因售出商品的质量不合格等原因而在售价上给予的减让。

”财会[2000]25号《企业会计制度》第86条给出了完全相同的定义。

对于销售折让的会计处理,财政部令[1992]5号《企业会计准则》(即基本准则)第四十六条规定:“销售退回、销售折让和销售折扣,应作为营业收入的抵减项目记账。

”《企业会计准则——收入》第6条规定:“销售折让在实际发生时冲减当期收入。

”《企业会计制度》第86条也给出了完全相同的规定。

因此,企业在发生上述“质量问题销售折让”时,会计上应当直接扣减销售收入。

财政部文件财法字[1993]38号《增值税条例实施细则》第十一条规定:“一般纳税人因销货退回或折让而退还给购买方的增值税额,应从发生销货退回或折让当期的销项税额中扣减。

”明确了“销售折让应从销项税基中扣减”的精神。

因此,纳税人应当按扣减折让后的销售收入申报缴纳增值税。

但国家税务总局对纳税人减报折让销项又规定了附加限制条件。

在国税发[1993]150号《增值税专用发票使用规定》第十二条中规定:销货方先要收回旧专用发票,或者取得买方税务机关审批的《退货与索取折让证明单》,才能扣减当期销项税额。

销售方单开折扣账务处理流程英文版Sales Discount Accounting ProcessThe sales discount accounting process is an essential part of any business operation, as it involves the handling of financial transactions and ensuring accurate record-keeping. This process ensures that discounts offered by a company are accurately recorded and reflected in its financial statements, enabling better decision-making and strategic planning.Here is a step-by-step guide to the sales discount accounting process:Identification of Discount: The first step involves identifying the type of discount offered by the company. This could be a volume discount, a promotional discount, or any other type of discount offered to customers.Recording the Discount: Once the discount is identified, it is essential to record it accurately in the company's accountingsystem. This involves entering the discount amount, the date it was offered, and any other relevant information into the system.Calculation of Net Sales: The next step is to calculate the net sales amount after applying the discount. This involves subtracting the discount amount from the original sales amount to determine the final sales figure.Posting the Transaction: Once the net sales amount is calculated, the transaction is posted in the company's ledger. This involves entering the debit and credit entries for the discount amount, ensuring that the books are balanced.Reporting and Analysis: Finally, the discount transaction is reported in the company's financial statements. This allows management to analyze the effectiveness of discounting strategies and make informed decisions about future sales and pricing policies.In conclusion, the sales discount accounting process is crucial for accurate financial record-keeping and informed decision-making. By following the steps outlined in this article,companies can ensure that their discount transactions are handled efficiently and comply with financial reporting standards.中文版销售折扣账务处理流程销售折扣账务处理流程是任何业务运营中不可或缺的一部分,因为它涉及财务交易的处理和确保准确的记录保存。

实物折扣会计分录及举例实物折扣是指企业在销售产品时,为了促销和吸引消费者,对产品价格进行一定程度的减免或优惠。

下面是实物折扣会计分录的十个例子:1. 销售商品折扣:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业销售商品时,对客户给予了10%的折扣,原价1000元的商品实际收到900元,会计分录为:借:销售折扣 100元贷:应收账款 900元2. 采购商品折扣:借:采购商品(资产类科目)借:应付账款(负债类科目)贷:应付账款(负债类科目)贷:采购折扣(损益类科目)例如,某企业采购商品时,供应商给予了5%的折扣,原价1000元的商品实际支付950元,会计分录为:借:采购商品 950元借:应付账款 950元贷:应付账款 1000元贷:采购折扣 50元3. 促销赠品折扣:借:赠品成本(费用类科目)贷:库存商品(资产类科目)例如,某企业购买促销赠品,成本100元,作为商品附赠给客户,会计分录为:借:赠品成本 100元贷:库存商品 100元4. 促销赠品折扣收入:借:赠品收入(收入类科目)贷:库存商品(资产类科目)例如,某企业将库存商品作为促销赠品发放给客户,价值200元,会计分录为:借:赠品收入 200元贷:库存商品 200元5. 退款折扣:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业因产品质量问题,向客户退还部分货款,金额为200元,会计分录为:借:销售折扣 200元贷:应收账款 200元6. 采购退款折扣:借:应付账款(负债类科目)贷:应付账款(负债类科目)贷:采购折扣(损益类科目)例如,某企业退还供应商部分货款,金额为300元,会计分录为:借:应付账款 300元贷:应付账款 500元贷:采购折扣 200元7. 会员优惠折扣:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业对会员客户提供10%的折扣,销售商品1000元,会计分录为:借:销售折扣 100元贷:应收账款 900元8. 季末折扣:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业在季末清库存时对客户给予15%的折扣,销售商品2000元,会计分录为:借:销售折扣 300元贷:应收账款 1700元9. 批发折扣:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业对批发商提供5%的折扣,销售商品3000元,会计分录为:借:销售折扣 150元贷:应收账款 2850元10. 季度销售折扣收入:借:销售折扣(损益类科目)贷:应收账款(资产类科目)例如,某企业在季度末对客户提供折扣,销售商品5000元,会计分录为:借:销售折扣 500元贷:应收账款 4500元以上是关于实物折扣的十个会计分录例子,不同的实物折扣情况会有不同的会计处理方式,企业需要根据具体情况进行分录。

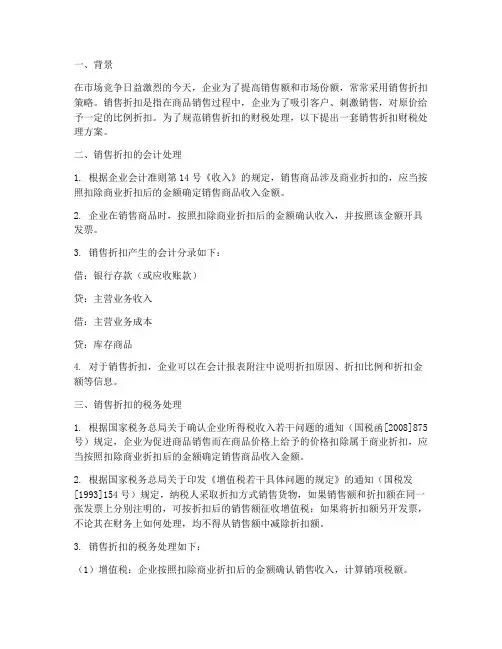

一、背景在市场竞争日益激烈的今天,企业为了提高销售额和市场份额,常常采用销售折扣策略。

销售折扣是指在商品销售过程中,企业为了吸引客户、刺激销售,对原价给予一定的比例折扣。

为了规范销售折扣的财税处理,以下提出一套销售折扣财税处理方案。

二、销售折扣的会计处理1. 根据企业会计准则第14号《收入》的规定,销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。

2. 企业在销售商品时,按照扣除商业折扣后的金额确认收入,并按照该金额开具发票。

3. 销售折扣产生的会计分录如下:借:银行存款(或应收账款)贷:主营业务收入借:主营业务成本贷:库存商品4. 对于销售折扣,企业可以在会计报表附注中说明折扣原因、折扣比例和折扣金额等信息。

三、销售折扣的税务处理1. 根据国家税务总局关于确认企业所得税收入若干问题的通知(国税函[2008]875号)规定,企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,应当按照扣除商业折扣后的金额确定销售商品收入金额。

2. 根据国家税务总局关于印发《增值税若干具体问题的规定》的通知(国税发[1993]154号)规定,纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

3. 销售折扣的税务处理如下:(1)增值税:企业按照扣除商业折扣后的金额确认销售收入,计算销项税额。

(2)企业所得税:企业按照扣除商业折扣后的金额确认销售收入,计算应纳税所得额。

四、销售折扣的风险控制1. 明确销售折扣政策,规范折扣审批流程,确保折扣政策的执行。

2. 加强销售折扣的内部控制,防范财务风险。

3. 定期对销售折扣进行审计,确保折扣政策的执行情况。

4. 关注税收政策变化,及时调整销售折扣的财税处理方法。

五、总结销售折扣是企业在市场竞争中常用的促销手段。

通过以上销售折扣财税处理方案,企业可以规范销售折扣的会计和税务处理,降低财务风险,提高企业竞争力。

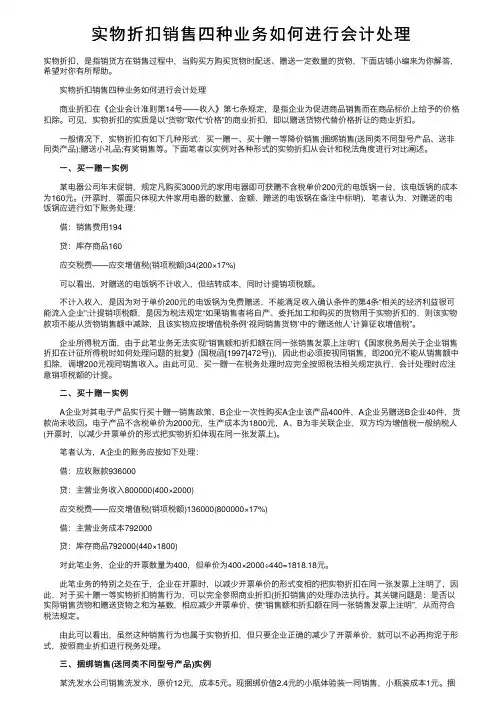

实物折扣销售四种业务如何进⾏会计处理实物折扣,是指销货⽅在销售过程中,当购买⽅购买货物时配送、赠送⼀定数量的货物,下⾯店铺⼩编来为你解答,希望对你有所帮助。

实物折扣销售四种业务如何进⾏会计处理商业折扣在《企业会计准则第14号——收⼊》第七条规定,是指企业为促进商品销售⽽在商品标价上给予的价格扣除。

可见,实物折扣的实质是以“货物”取代“价格”的商业折扣,即以赠送货物代替价格折让的商业折扣。

⼀般情况下,实物折扣有如下⼏种形式:买⼀赠⼀、买⼗赠⼀等降价销售;捆绑销售(送同类不同型号产品、送⾮同类产品);赠送⼩礼品;有奖销售等。

下⾯笔者以实例对各种形式的实物折扣从会计和税法⾓度进⾏对⽐阐述。

⼀、买⼀赠⼀实例某电器公司年末促销,规定凡购买3000元的家⽤电器即可获赠不含税单价200元的电饭锅⼀台,该电饭锅的成本为160元。

(开票时,票⾯只体现⼤件家⽤电器的数量、⾦额、赠送的电饭锅在备注中标明),笔者认为,对赠送的电饭锅应进⾏如下账务处理:借:销售费⽤194贷:库存商品160应交税费——应交增值税(销项税额)34(200×17%)可以看出,对赠送的电饭锅不计收⼊,但结转成本,同时计提销项税额。

不计⼊收⼊,是因为对于单价200元的电饭锅为免费赠送,不能满⾜收⼊确认条件的第4条“相关的经济利益很可能流⼊企业”;计提销项税额,是因为税法规定“如果销售者将⾃产、委托加⼯和购买的货物⽤于实物折扣的,则该实物款项不能从货物销售额中减除,且该实物应按增值税条例‘视同销售货物’中的‘赠送他⼈’计算征收增值税”。

企业所得税⽅⾯,由于此笔业务⽆法实现“销售额和折扣额在同⼀张销售发票上注明”(《国家税务局关于企业销售折扣在计征所得税时如何处理问题的批复》(国税函[1997]472号)),因此也必须按视同销售,即200元不能从销售额中扣除,调增200元视同销售收⼊。

由此可见,买⼀赠⼀在税务处理时应完全按照税法相关规定执⾏,会计处理时应注意销项税额的计提。

企业在销售中发生的折扣,按照折扣方式的不同可分为三种类型,即商业折扣、现金折扣和实物折扣,对采用这三种折扣方式销售货物,在会计和税务处理亦各不同相同。

一、三种折扣方式的会计处理(一)采用商业折扣方式销售货物商业折扣是销售方为鼓励购买方多购货物,对购货数量超过限定数额所给予的价格优惠,这种的扣方式通常用百分数表示。

商业折扣可直接从货物金额上扣除,以扣除折扣后的净额作为实际售价,并作相应的账务处理。

例1,某洗衣机厂a型洗衣机不含税单价为700元/台,生产成本为600元/台,若一次性购买30台以上,可享受8%的商业折扣。

某百货公司一次性购买a型洗衣机50台,货款已付,双方均为增值税一般纳税人,洗衣机厂的会计处理为:借:银行存款37674贷:产品销售收入32200应交税金——应交增值税(销项税额)5474借:产品销售成本30000贷:产成品30000产品销售收入是由折扣后的单价644元[700×(1-8%)]乘以销售数量50台计算而得的,增值税销项税额是由销售额32200元乘以税率17%计算而得的。

(二)采用现金折扣方式销售货物现金折扣是为了鼓励客户在一定时期内早日偿还货款而给予的一种优惠方式,这种折扣条件通常用分数表示,即2/10、1/20、n/30,意指10天内付款给予2%的折扣优惠,20天内付款给予1%的折扣优惠,30天内付款不给予折扣优惠。

对采用这种方式销售货物,会计上有两种处理方法,即总价法和净价法。

但不论采用何种方法,税法规定因销售折扣发生在销售货物之后,属融资性理财费用,故不得从销售额中减除。

在我国目前的会计实务中一般采用总价法,即将未减除折扣前的金额作为实际售价,计入相应的收入类科目,将销售方给予购买方的现金折扣,作为财务费用处理。

而购买方享受的现金折扣,作冲减财务费用处理。

例2,某木材厂售给某家俱厂木材一批,不含税售价为80000元,成本为17000元,现金折中条件为2/10、1/20、n/30,家俱厂在20日内付款,双方均为增值税一般纳税人,木材厂将木材交付家俱厂并办妥托收手续时,会计处理为:借:应收账款93600贷:产品销售收入80000应交税金——应交增值税(销项税额)13600在20天内收到货款时,作如下账务处理:借:银行存款92800财务费用800贷:应收账款93600如果家俱厂在30天内付款,财木材厂在收到货款时,作如下账务处理:借:银行存款93600贷:应收账款93600(三)采用实物折扣方式销售货物实物折扣是在销售货物的过程中,当购买方所购货物达到一定数量时,销售方即配送或赠送一定数量的货物。

折扣销售,销售折扣,销售折让、中止、退回如何界定?又该怎么做账务处理?【会计实务经验之谈】营改增后,折扣销售(价格折扣、实物折扣),销售折扣,销售折让、中止、退回这3种情况该如何界定?相关政策是如何规定的?我们又该怎么进行账务处理?独家精讲营改增,一起学习吧!目录一、折扣销售的定义及账务处理情形1:价格折扣情形2:实物折扣二、销售折扣的定义及账务处理三、销售折让、中止、退回的定义及账务处理一、折扣销售的定义及账务处理【定义】情形1:折扣销售(价格折扣)是指销售方在销售货物、劳务和应税行为时,因购买方需求量大的原因,而给与价格方面的优惠。

例如:建筑业盖一批房屋,一套10万元,盖10套以上打9.5折,即每套9.5万元。

相关规定:(1)在同一张发票金额栏分别注明销售额和折扣额——可扣除(2)在备注栏注明的——不可扣除(3)折扣额另开发票的——不可扣除会计分录借:银行存款 105450贷:主营业务收入 95000应交税费—应交增值税(销项税额)10450折扣销售的定义及账务处理【定义】情形2:折扣销售(实物折扣)是指销售方在销售货物、劳务和应税行为,因购买方需求量大的原因,而给与实物方面的优惠。

例如:A建筑企业给甲公司盖一批房屋,1套10万元,盖10套以上送1套,现甲公司与A建筑企业签订了建造10套房屋的合同。

A建筑企业给甲公司需建造11套房屋,即实际每套9.09万元。

相关规定:(1)在同一张发票金额栏分别注明销售额和折扣额——可扣除(2)在备注栏注明的——不可扣除(3)折扣额另开发票的——不可扣除会计分录借:银行存款 111贷:主营业务收入 100应交税费—应交增值税(销项税额)11二、销售折扣的定义及账务处理【定义】销售折扣是为了鼓励购买方及时偿还贷款而给与的折扣优惠。

例如:甲公司发生一笔销售行为,应收账款100万元,为了及时收回贷款,给购买方提出了一下价格优惠:2/10;1/10;n/30,即10天内付款,贷款折扣2%,收款折扣2%,收款98万元;20天内付款,货款折扣1%,收款99万元;30天内付款100万元。

折扣销售篇一:销售折扣与折让的区别及相关会计处理销售折扣与折让的区别及相关会计处理1.销售折扣指销货方根据购货方采购数量、货款支付时间及商品实际情况给予购货方的一种价格优惠。

销售折扣分为商业折扣和现金折扣。

(1)商业折扣商业折扣是指销货方为了促进销售,在商品价目单原定价格的基础上给予购货方的价格扣除。

税法规定,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

由于此种折扣是在实现销售时同时发生的,买卖双方都按扣减商业折扣后的价格成交,所以会计上对其不需单独作会计处理。

又因为发票价格就是扣除商业折扣后的实际售价,故可按发票价格计算销项税额。

(2)现金折扣现金折扣是指销货方在采用赊销方式销售货物或提供劳务时,为了鼓励购货方及早偿还货款,按协议许诺给予购货方的一种债务扣除。

现金折扣发生在销货之后,是一种融资性质的理财费用,因此计算销项税额时,现金折扣不得从销售额中减除。

对于现金折扣,会计上核算的方法有总价法、净价法等,我国现行会计制度的处理采用总价法。

【例1】某企业产品价目表列明:甲产品的销售价格(不含增值税)每件200元,购买200件以上,可获得5%的商业折扣;购买400件以上,可获得10%的商业折扣。

该企业对外销售甲产品350件。

规定对方付款条件为2/10,1/20,n/30,购货单位已于9天内付款。

适用的增值税率为17%。

该企业应对销货业务作会计处理如下(假定计算现金折扣时不考虑增值税):销售实现时:借:应收帐款77805贷:主营业务收入(200×95%×350)66500应交税金--应交增值税(销项税额)11305收到货款时(销货后第9天):借:银行存款76475财务费用(66500×2%)1330贷:应收帐款77805至于现金折扣按含税售价还是不含税售价计算,应根据买卖双方协商而定。

甲公司向乙公司销售商品400件,价目表上表面的价格为100件每件,由于是批量销售,甲公司给与乙公司2%的商业折扣,折扣金额为800元,甲公司适用的增值税税率为7%,另外,合同中规定的现金折扣条件是2/10、1/20、N/30(假定计算现金折扣的技术为不含增值税的时间成交价格)。

要求:编制乙公司的会计分录,总价法和净价法都要做

总价法:借:库存商品 400*100*98%=39200

应交税费--应交增值税(进项税额)400*100*98%*7%=2744

贷:应付账款---甲41944

(1)2/10

借:应付账款--- 甲41944

贷:银行存款41105.12

财务费用838.88

(2)1/20

借:应付账款--- 甲41944

贷:银行存款41524.56

财务费用419.44

(3)n/30

借:应付账款--- 甲41944

银行存款41944

净价法:借:库存商品400*100*98%*98%=38416

应交税费--应交增值税(进项税额)400*100*98%*7%=2744 贷:应付账款---甲41160

(1)2/10

借:应付账款---甲41160

贷:银行存款41160

(2)1/10

借:应付账款---甲41160

财务费用392

贷:银行存款41552

(3)n/30

借:应付账款---甲41160

财务费用784

贷:银行存款41944。

销售折扣及会计处理一、商业折扣商业折扣是指销货方为了促进销售,在商品价目单原定价格的根底上给予购货方的价格扣除。

税法规定,如果销售额和折扣额在同一*发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不管其在财务上如何处理,均不得从销售额中减除折扣额。

由于此种折扣是在实现销售时同时发生的,买卖双方都按扣减商业折扣后的价格成交,所以会计上对其不需单独作会计处理。

又因为发票价格就是扣除商业折扣后的实际售价,故可按发票价格计算销项税。

借:银行存款/应收账款贷:主营业务收入应交税费-应交增值税〔销项税〕二、现金折扣现金折扣是指销货方在采用赊销方式销售货物或提供劳务时,为了鼓励购货方及早归还货款,按协议许诺给予购货方的一种债务扣除。

现金折扣发生在销货之后,是一种融资性质的理财费用,因此计算销项税额时,现金折扣不得从销售额中减除。

实现销售时:借:应收账款贷:主营业务收入应交税费-应交增值税〔销项〕收到货款时:借:银行存款财务费用贷:应收账款三、销售折让销售折让是指销货方因售出货物的质量等原因给予购货方的一种价格减让。

销售折让实质是原销售额的减少。

按税法规定,销货方取得税务机关出具的"企业进货退出及索取折让证明单〞,方可开具红字专用发票,据以扣减折让当期的增值税销项税额。

对于收入确认之后发生的销售折让,会计上可以直接冲减发生折让当期的"主营业务收入〞。

借:主营业务收入应交税费-应交增值税〔销项〕贷:应收账款/银行存款四、满送满减所谓"满送〞就是消费者消费满多少金额后商家就送相应的金额,通常以消费券的形式赠送,如"买200元即送100元现金券〞,零头不累计使用。

所谓"满减〞就是消费者一次性购物满多少金额后商家直接减少所收现金。

因满减额与销售额同在一*发票上反映,所以会计处理视同"商业折扣〞。

满送〞的促销方式对赠送的购物券应通过"预计负债〞账户核算,赠送的购物券消费者可能会使用,也可能不使用,所以应定期核对"预期负债〞账户。

销售折扣会计科目销售折扣会计科目一、销售折扣额销售折扣额是指在销售过程中,买方因购买数量、金额或其他条件而获得的折扣金额。

销售折扣额的大小取决于买卖双方的协商和销售策略,但不得超过商品的标价。

二、折扣类型1.数量折扣:根据购买数量给予的折扣,购买越多,折扣越大。

2.现金折扣:根据付款时间给予的折扣,通常分为“2/10,1/20,n/30”等条件,即在发票开出后一定时间内付款,可以享受相应的折扣。

3.季节性折扣:为鼓励客户在特定季节购买,提供的折扣。

4.促销折扣:商家为推广新产品或清仓而给予的折扣。

5.会员折扣:针对会员客户提供的固定折扣。

三、折扣时间折扣时间是指在销售过程中,买方获得折扣的时间。

例如:1.立即折扣:买方在购买时即可获得折扣。

2.后期折扣:买方在购买后一定时间内获得折扣。

3.季节性折扣:在特定季节内购买可获得折扣。

四、商品编码商品编码是指商品的唯一标识,便于企业进行库存管理和销售统计。

在销售折扣中,商品编码可以帮助企业识别哪些商品可以享受折扣,以及折扣额的计算。

五、折扣条件折扣条件是指买方必须满足的条件才能享受销售折扣。

例如:1.购买指定商品或服务。

2.达到指定金额。

3.在指定时间内付款。

4.使用指定信用卡或其他支付方式。

六、折扣率折扣率是指折扣额与商品原价的比例。

例如,如果商品原价为100元,折扣率为20%,则折扣额为20元。

在销售折扣中,折扣率可以根据不同的折扣类型和条件进行设定。

七、折扣账户折扣账户是指企业为记录销售折扣而设立的账户。

通过折扣账户,企业可以记录每个客户的折扣情况,便于后期对账和数据分析。

同时,设立折扣账户也有助于企业遵守税收法规和财务报表披露要求。

八、发票编号发票编号是指企业为每一张发票分配的唯一编号。

在销售折扣中,发票编号可以帮助企业识别哪些发票已经给予了折扣,以及防止虚假报销的情况发生。

同时,发票编号也便于税务部门进行监管和审计。

销售折扣及会计处理

一、商业折扣

商业折扣是指销货方为了促进销售,在商品价目单原定价格的基础上给予购货方的价格扣除。

税法规定,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税;如果将折扣额另开发票,不论其在财务上如何处理,均不得从销售额中减除折扣额。

由于此种折扣是在实现销售时同时发生的,买卖双方都按扣减商业折扣后的价格成交,所以会计上对其不需单独作会计处理。

又因为发票价格就是扣除商业折扣后的实际售价,故可按发票价格计算销项税。

借:银行存款/应收账款

贷:主营业务收入

应交税费-应交增值税(销项税)

二、现金折扣

现金折扣是指销货方在采用赊销方式销售货物或提供劳务时,为了鼓励购货方及早偿还货款,按协议许诺给予购货方的一种债务扣除。

现金折扣发生在销货之后,是一种融资性质的理财费用,因此计算销项税额时,现金折扣不得从销售额中减除。

实现销售时:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项)

收到货款时:

借:银行存款

财务费用

贷:应收账款

三、销售折让

销售折让是指销货方因售出货物的质量等原因给予购货方的一种价格减让。

销售折让实质是原销售额的减少。

按税法规定,销货方取得税务机关出具的“企业进货退出及索取折让证明单”,方可开具红字专用发票,据以扣减折让当期的增值税销项税额。

对于收入确认之后发生的销售折让,会计上可以直接冲减发生折让当期的“主营业务收入”。

借:主营业务收入

应交税费-应交增值税(销项)

贷:应收账款/银行存款

四、满送满减

所谓“满送”就是消费者消费满多少金额后商家就送相应的金额,通常以消费券的形式赠送,如“买200元即送100元现金券”,零头不

累计使用。

所谓“满减”就是消费者一次性购物满多少金额后商家直接减少所收现金。

因满减额与销售额同在一张发票上反映,所以会计处理视同“商业折扣”。

满送”的促销方式对赠送的购物券应通过“预计负债”账户核算,赠送的购物券消费者可能会使用,也可能不使用,所以应定期核对“预期负债”账户。

则销售发生时的账务处理为:

借:库存现金

贷:主营业务收入

应交税费--应交增值税--销项税

同时,

借:销售费用

贷:预计负债

假定此消费券收回,则账务处理为:

借:预计负债

贷:主营业务收入

应交税费--应交增值说--销项税

到期未收回的购物券,应作冲销的账务处理:

借:预计负债

贷:销售费用

五、积分卡

商场为了留住老顾客通常会发行本商场积分卡,持积分卡的消费者平时购买商品时一般不会有优惠措施,但在特定的时候消费者能够将积分卡上所存积分在购买商品时冲抵一部分现金。

1、销售时赠送积分

借:库存现金/银行存款

贷:主营业务收入

应交税费--应交增值税--销项税

同时

借:销售费用

贷:预计负债

2、使用积分购物

借:预计负债

库存现金

贷:主营业务收入

应交税费--应交增值税--销项税

六、购物卡

因购物卡能为商家带来促进商品销售,提前回笼资金,加速资金使用率,减少资金流通等诸多好处,所以为多数商场亲睐。

商场在销售购物卡取得资金时,根据《企业会计制度》规定对销售商品收入的确认条件,认为此不能确认为收入,只能确认为一项负债,待持卡人购物时再确认收入。

有些商场购物卡出售的价格比购物卡实际能购物的金

额要少些,如购物卡实际可购1000元的商品,但售价为900元,则剩余100元应列作销售费用。

还有一种情况,就是购物卡已到期,而持卡人并未持卡消费,商场应将之前确认的负债转为营业外收入,根据税法规定并入当月所得缴纳所得税

1、购买或赠送购物卡

借:银行存款

销售费用

贷:预收账款

2、购物卡消费

借:预收账款

贷:主营业务收入

应交增值税(销项)

3、购物卡到期:

借:预收账款

贷:营业外收入

应交税金——所得税

七、买一赠一

根据税法规定,企业将自产、委托加工或购买的货物无偿赠送给他人的销售行为应视同销售货物,按规定计算销项税并征收增值税。

所以商场在采用“买一赠一”的促销方式时通常会将销售商品与赠送商品开在同一张发票上,这样有利于核算销售成本和库存商品。

则正价销售商品的账务处理为:

借:库存现金

贷:主营业务收入

应交税费--应交增值税--销项税

赠品的会计处理为:

借:销售费用

贷:库存商品

应交税费--应交增值税--销项税

八、赠送商品

赠给100元商品消费者不视同销售,应当作为增值税进项转出,会计分录:

借:库存商品17

贷:应交税费-应交增值税(进项转出)17(100*17%)

赠商品时,会计分录:

借:销售费用-业务宣传费117

其他应收款-代缴个人所得税23.4

贷:库存商品117(100+17)

应交税费-应交个人所得税23.4(117×20%)收到客户交纳的个人所得税

借:库存现金23.4

贷:其他应收款-代缴个人所得税23.4

未代扣客户交纳的个人所得税,作为损失不得在税前扣除而纳税。

借:营业外支出-损失23.4

贷:其他应收款-代缴个人所得税23.4

【此课件下载可自行编辑修改,供参考,感谢你的支持!】。