金风科技2019年财务状况报告

- 格式:rtf

- 大小:305.83 KB

- 文档页数:9

为人类奉献白云蓝天,给未来留下更多资源——来自金风科技股份有限公司的财务分析报告余四林蔡远航湖北经济学院会计学院摘要:在全球能源匮乏的大背景下,新能源的出现无疑将扮演重要角色。

而发展新能源和新能源设备,抢占科技制高点已经被列入国家十二五规划中的重要发展战略,再生能源,风能等低碳产业将是未来新能源发展的关键行业。

本文将以新疆金风科技股份有限公司为研究对象,以行业背景分析为逻辑出发点,分析公司近几年的财务状况和经营成果、评估公司的投资价值,为公司的利益相关者正确评价企业,合理投资提出指导性的建议。

关键字:行业背景分析,公司财务分析,价值评估,未来发展建议一、行业背景分析1、全球及中国风力发电行业背景分析随着能源短缺,全球气候变暖及温室气体排放引发的全球气候变暖引发的忧虑,发电行业节能减排的要求不断增强。

可再生能源发电行业已逐渐成为一个发展空间巨大的朝阳行业。

由于风力发电技术成熟可靠且与其他可再生能源相比极具价格竞争力,风力发电被视为最具商业价值的可再生能源发电方式。

并得到多国政府的大力推动。

根据BTM①统计按累计装机容量计算:2009年前五大风电市场分别是美国,中国,德国,西班牙,印度,而全球风电累计容量的主要增长预期将来自中国和美国。

预计这两国2009年到2014年累计装机容量的年复合增长率将达32.3%和23.3%。

所以可以看出相对于其他大多数能源,中国风力发电产业近年来将高速发展。

根据CEIC②于2009年12月31日的信息:风电占中国可再生能源累计装机容量的99%。

根据EIA③和BTM①的预测中国2014年的风电装机容量将较2009年增长4倍以上。

此外中国风能协会还预测:2020中国风电装机容量将达247.8吉瓦,较2009年增长接近10倍。

从另一方面看,近期中国江西,河南,陕西等内陆省份均发现了可开发的风电场项目,这些地区因而成为风力发电行业的新兴市场,凭着更强的风能资源开发能力预期中国将会发现更多可开发的地区,有更广阔的市场前景。

金风科技2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为669,665.4万元,2019年已经取得的银行短期借款为197,407.22万元。

2.长期资金需求

该企业长期资金需求为2,238,866.69万元,2019年已经发生的非流动负债合计为2,126,393.53万元。

3.总资金需求

该企业的总资金需求为2,908,532.09万元。

4.短期负债规模

从当前的财务状况来看,该企业短期融资规模较大。

从其盈利情况来看,如果要求企业立即偿还其短期有息负债,则该企业资金缺口为211,606.15万元。

在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是11,369.15万元。

企业实际已经取得的短期贷款金额为197,407.22万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为234,344.46万元,企业有能力在3年之内偿还的贷款总规模为457,319.76万元,在5年之内偿还的贷款总规模为903,270.37万元,当前实际的长短期借款合计为2,322,631.36万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为409,013.37万元。

不过,该资金缺口在

内部资料,妥善保管第页共1 页。

56TALENTS MAGAZINE2019/10CAPITAL&FINANCE|金融资本|公众公司连续8在2018服务。

2019金风科技营业收入中73.98%来自于风机及零部件的销售、14.26%来自风电场开发、9.15%率接近临着增长困境。

增收不增利增长。

但是2019科技营收同比增长净利润同比下降了10个百分点。

事实上,今年5月降低运维成本。

风电场的开发成本主要由基础设施建设和风机构成,国内风电开发成本一般在7000元/千瓦-9000元/千瓦。

据金风科技对外公布,2018年四季度以来,单位机组价格在3400元/千瓦以上,机组成本占开发成本的37.8%-48.6%。

可见,风机成本对风电场开发成本影响很大。

未来风电平价上网,上网电价大幅下降。

2019年I-IV类风资源区标杆上网电价由2018年的每千瓦时0.4元、0.45元、0.49元、0.57元下调至每千瓦时0.34元、0.39元、0.43元、0.52元。

2021年实现平价上网,指导价与当地燃煤机组标杆上网电价相同,目前全国燃煤机组标杆上网电价分布在每千瓦时0.28-0.41元之间。

风电平价上网压缩下游的风电开发企业利润,继而传导至风电设备制造企业。

行业如果要持续发展,风机价格下行压力会很大。

也就是说,风机的利润空间是有限的。

事实上,根据金风科技2018年度报告和2019半年报公布的两个报告期末在手订单量可以发现,金风科技机组订单半年间增加了3.2GW,而2019上半年,国内风电设备行业公开招标量达到32.3GW,金风科技订单增加量仅占招标总量的10%,低于长期以来30%的市场占有率。

也就是说,在对上游企业让利的同时,依然没有保证自己原有的市场份额。

可见,金风科技风机及零部件业务未来盈利持续增长的压力是非常大的。

风电场开发能否发力?2018年金风科技在建风电场项目容量2411.6MW,2018年底国内已核准未开工的权益容量为2012.21MW。

金风科技公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、金风科技公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、金风科技公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、金风科技公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、金风科技公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、金风科技公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、金风科技公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、金风科技公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、金风科技公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、金风科技公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、金风科技公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、金风科技公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、金风科技公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言金风科技公司2020年营业收入为5,626,510.54万元,与2019年的3,824,455.39万元相比大幅增长,增长了47.12%。

金风科技2019年财务分析综合报告金风科技2019年财务分析综合报告一、实现利润分析2019年实现利润为256,110.61万元,与2018年的368,243.11万元相比有较大幅度下降,下降30.45%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年营业成本为3,097,276.76万元,与2018年的2,127,122.94万元相比有较大增长,增长45.61%。

2019年销售费用为260,242.48万元,与2018年的166,572.5万元相比有较大增长,增长56.23%。

2019年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年管理费用为162,130.73万元,与2018年的161,197.39万元相比变化不大,变化幅度为0.58%。

2019年管理费用占营业收入的比例为4.24%,与2018年的5.61%相比有所降低,降低1.37个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

2019年财务费用为119,736.25万元,与2018年的95,684.54万元相比有较大增长,增长25.14%。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,金风科技2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

金风科技2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为128,481.32万元,2019年一季度已经取得的银行短期借款为303,734.62万元。

2.长期资金需求

该企业长期资金需求为2,366,294.59万元,2019年一季度已经发生的非流动负债合计为2,637,597.75万元。

3.总资金需求

该企业的总资金需求为2,494,775.9万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为593,377.25万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是697,985.05万元,实际已经取得的短期贷款金额为303,734.62万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为645,681.15万元,企业有能力在3年之内偿还的贷款总规模为671,833.1万元,在5年之内偿还的贷款总规模为724,136.99万元,当前实际的长短期借款合计为2,521,319.93万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要65.16个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

内部资料,妥善保管第页共1 页。

金风科技2019年上半年经营成果报告一、实现利润分析1、利润总额2019年上半年实现利润为142,344万元,与2018年上半年的179,436.17万元相比有较大幅度下降,下降20.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2019年上半年营业利润为142,233.36万元,与2018年上半年的179,690.43万元相比有较大幅度下降,下降20.85%。

以下项目的变动使营业利润增加:公允价值变动收益增加6,957.68万元,营业收入增加470,362.46万元,财务费用减少2,015.17万元,营业税金及附加减少1,198.08万元,共计增加480,533.39万元;以下项目的变动使营业利润减少:资产减值损失增加2,948.87万元,管理费用增加21,600.9万元,销售费用增加68,822.3万元,营业成本增加485,094.94万元,共计减少578,467.01万元。

增加项与减少项相抵,使营业利润下降97,933.62万元。

3、投资收益2019年上半年投资收益为96,649.21万元,与2018年上半年的35,093.3万元相比成倍增长,增长1.75倍。

4、营业外利润2018年上半年营业外利润亏损254.26万元,2019年上半年扭亏为盈,盈利110.65万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年上半年的营业收入为1,573,329.65万元,比2018年上半年的1,102,967.19万元增长42.65%,营业成本为1,244,134.25万元,比2018年上半年的759,039.31万元增加63.91%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年上半年2018年上半年2017年上半年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入1,573,329.6542.651,102,967.1912.1 983,952.41 0实现利润142,344 -20.67 179,436.17 34.31 133,594.71 0 营业利润142,233.36 -20.85 179,690.43 33.83 134,268.88 0 投资收益96,649.21 175.41 35,093.3 55.77 22,529.34 0 营业外利润110.65 143.52 -254.26 62.29 -674.17 0二、成本费用分析1、成本构成情况2019年上半年金风科技成本费用总额为1,492,874.41万元,其中:营业成本为1,244,134.25万元,占成本总额的83.34%;销售费用为119,371.63万元,占成本总额的8%;管理费用为74,650.52万元,占成本总额的5%;财务费用为49,271.99万元,占成本总额的3.3%;营业税金及附加为4,626.69万元,占成本总额的0.31%。

新疆金风科技股份有限公司2019年第一季度报告正文证券代码:002202 证券简称:金风科技公告编号:2019-045新疆金风科技股份有限公司2019年第一季度报告正文2019年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

除下列董事外,其他董事亲自出席了审议本次季报的董事会会议公司负责人武钢、主管会计工作负责人刘春志及会计机构负责人(会计主管人员)焦彦斌声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□ 是√ 否非经常性损益项目和金额√ 适用□ 不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√ 不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□ 是√ 否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用√ 不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√ 适用□ 不适用1.存货2019年3月31日余额为人民币8,127,114,613.11元,较2018年12月31日余额增加62.65%,主要原因:本期本公司为满足订单交付需求储备存货增加。

International FinancingJune 2021 国际融资Analysis of Financial Statements of Listed Companies——Take Xinjiang Goldwind Tech-nology Co., Ltd. as An Example上市公司财务报表分析——以新疆金风科技股份有限公司为例 文/任嘉惠随着全球变暖、能源危机的产生,能源对各国来说都是争抢的对象,中国为了从能源大国发展至能源强国,对风能发电的开发亦是非常重视。

2019年1月9日,国家发展改革委、国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》。

2019年5月25日,国家发展改革委发布了《关于完善风电上网电价政策的通知》,对2018年底前已经核准的陆上风电项目,及2019—2020年底前核准的陆上风电项目的国家补贴进行的相关规定。

在这种背景下,利好政策的出台对风电企业来说会起到巨大的促进作用。

公司概况新疆金风科技股份有限公司(以下简称“金风科技”)成立于1998年,于2007年在深交所上市。

其主要从事大型风力发电机的制造、风力发电机组的技术服务、风力发电场的投资与开发三大主要业务。

金风科技近两年其净利润持续下降,引起了广泛关注。

为探究其原因,本文根据金风科技2017—2019年的财务报告内容进行分析。

公司财务分析基于金风科技趋于行业领先地位与其战略上的布局,现就其2017—2019年财务报表内容从合并报表分析、财务质量分析两个方面进行分析。

合并报表分析从总体上来看,2019年母公司的长期股权投资为170.32亿元,其他应收款母公司与合并报表差额为44.22亿元,则投资性资产总额为214.54亿元,占母公司总资产587.33亿元的37%,同时该公司持续拥有经营性资产(存货38.16亿元,应收账款108.61亿元),因此金风科技为经营与投资并重型公司。

第一,2019年母公司报表总资产增长了38.84%,总收入增长了78.12%,净利润只增长了35.71%,利润扩张下降,从数据上来看是2019年主营业务成本上升了99.58%所导致的。

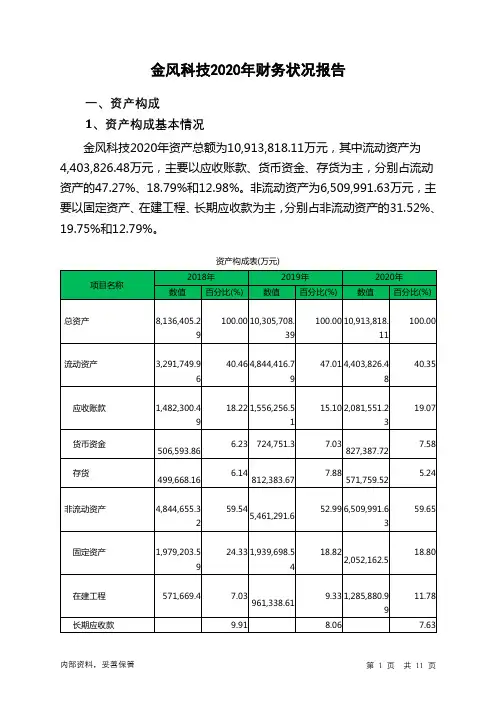

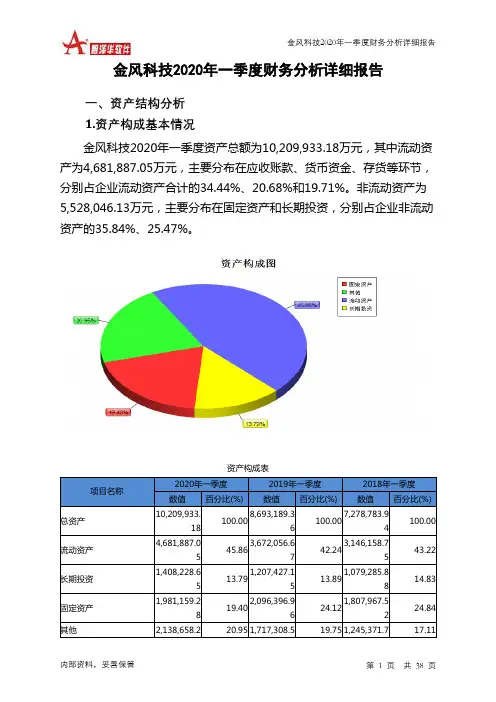

金风科技2019年财务分析详细报告一、资产结构分析1.资产构成基本情况金风科技2019年资产总额为10,305,708.39万元,其中流动资产为4,844,416.79万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的32.12%、16.77%和14.96%。

非流动资产为5,461,291.6万元,主要分布在固定资产和长期投资,分别占企业非流动资产的35.52%、23.5%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产10,305,708.39100.008,136,405.29100.007,278,783.94100.00流动资产4,844,416.7947.013,291,749.9640.46 3,308,132.7 45.45长期投资1,283,297.5712.451,184,652.4314.561,079,285.8814.83固定资产1,939,698.5418.821,979,203.5924.331,807,967.5224.84其他2,238,295.421.72 1,680,799.320.66 1,083,397.814.889 1 42.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的34.58%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产4,844,416.79100.003,291,749.96100.00 3,308,132.7 100.00存货812,383.67 16.77 499,668.16 15.18 408,301.16 12.34应收账款1,556,256.5132.121,482,300.4945.031,500,128.1945.35其他应收款118,835.1 2.45 123,158.84 3.74 96,663.15 2.92 交易性金融资产40,000 0.83 0 0.00 0 0.00 应收票据0 0.00 207,222.62 6.30 204,693.79 6.19 货币资金724,751.3 14.96 506,593.86 15.39 773,953.33 23.40其他1,592,190.2132.87 472,806 14.36 324,393.06 9.81 3.资产的增减变化2019年总资产为10,305,708.39万元,与2018年的8,136,405.29万元相比有较大增长,增长26.66%。

风电抢装再起风电新增装机容量达到2574万

千瓦的历史第二高水平

我国于2009年起实行风电标杆电价制度,各类资源区的风电标杆电价呈下降趋势。

2019年政策明确调整补贴电价下调且改为指导价。

据不完全统计,2019年,中国风电市场公开招标量达6838.29万千瓦(不包含民营企业未公开招标数据),同比增长104.12%,创历史新高。

2019年,主要风机企业营收规模呈现高增长,反映了行业当前的景气程度。

根据最新财报数据显示,2019年金风科技收入382.45亿元,同比增长33.11%;运达风电收入50.1亿元,同比增长51.29%。

受益于近期风机招标规模的大幅增长,风机企业在2019年普遍斩获了大量新订单,目前在手订单饱满。

考虑2020年底这一陆上风电并网截止期限,估计主要风机企业2020年出货量都将有较明显的增长,2020年国内新增装机有望进一步提升。