信贷人员企业财务分析之指标分析PPT课件

- 格式:pptx

- 大小:1.11 MB

- 文档页数:143

![银行放贷员信贷员财务分析培训[1]56页PPT](https://uimg.taocdn.com/64d96a1caeaad1f346933ff9.webp)

第6章信贷人员财务分析之指标分析在经过上一章的会计调整之后,依程序可进入指标分析环节。

在进入具体的指标分析之前,我们有必要对第3章中“基于信贷风险管理的财务报表分析切入点”再进行一次简要的回顾。

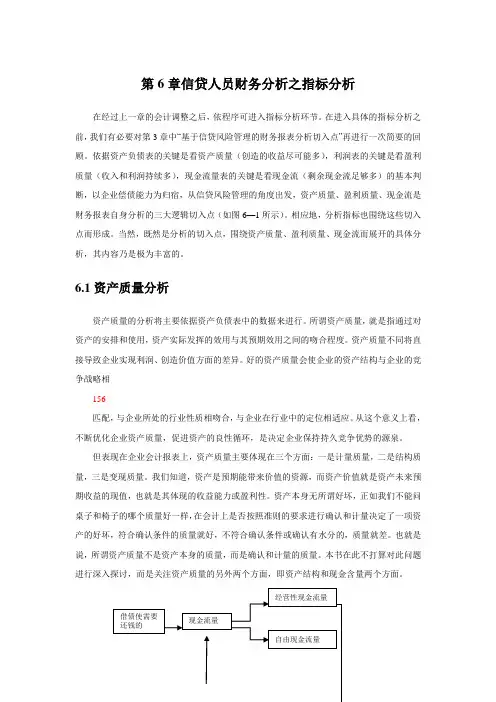

依据资产负债表的关键是看资产质量(创造的收益尽可能多),利润表的关键是看盈利质量(收入和利润持续多),现金流量表的关键是看现金流(剩余现金流足够多)的基本判断,以企业偿债能力为归宿,从信贷风险管理的角度出发,资产质量、盈利质量、现金流是财务报表自身分析的三大逻辑切入点(如图6—1所示)。

相应地,分析指标也围绕这些切入点而形成。

当然,既然是分析的切入点,围绕资产质量、盈利质量、现金流而展开的具体分析,其内容乃是极为丰富的。

6.1资产质量分析资产质量的分析将主要依据资产负债表中的数据来进行。

所谓资产质量,就是指通过对资产的安排和使用,资产实际发挥的效用与其预期效用之间的吻合程度。

资产质量不同将直接导致企业实现利润、创造价值方面的差异。

好的资产质量会使企业的资产结构与企业的竞争战略相156匹配,与企业所处的行业性质相吻合,与企业在行业中的定位相适应。

从这个意义上看,不断优化企业资产质量,促进资产的良性循环,是决定企业保持持久竞争优势的源泉。

但表现在企业会计报表上,资产质量主要体现在三个方面:一是计量质量,二是结构质量,三是变现质量。

我们知道,资产是预期能带来价值的资源,而资产价值就是资产未来预期收益的现值,也就是其体现的收益能力或盈利性。

资产本身无所谓好坏,正如我们不能问桌子和椅子的哪个质量好一样,在会计上是否按照准则的要求进行确认和计量决定了一项资产的好坏,符合确认条件的质量就好,不符合确认条件或确认有水分的,质量就差。

也就是说,所谓资产质量不是资产本身的质量,而是确认和计量的质量。

本书在此不打算对此问题进行深入探讨,而是关注资产质量的另外两个方面,即资产结构和现金含量两个方面。

图6-1基于信贷风险管理的企业财务分析逻辑切入点(同图3-3)但从总体把握计,我们先从资产负债表的整体审视开始,然后再看资产结构和现金含量。

第6章信贷人员财务分析之指标分析在通过上一章的会计调整以后,依程序可进入指标分析环节。

在进入具体的指标分析之前,咱们有必要对第3章中“基于信贷风险治理的财务报表分析切入点”再进行一次简要的回忆。

依据资产欠债表的关键是看资产质量(制造的收益尽可能多),利润表的关键是看盈利质量(收入和利润持续多),现金流量表的关键是看现金流(剩余现金流足够多)的大体判定,以企业偿债能力为归宿,从信贷风险治理的角度动身,资产质量、盈利质量、现金流是财务报表自身分析的三大逻辑切入点(如图6—1所示)。

相应地,分析指标也围绕这些切入点而形成。

固然,既然是分析的切入点,围绕资产质量、盈利质量、现金流而展开的具体分析,其内容乃是极为丰硕的。

资产质量分析资产质量的分析将要紧依据资产欠债表中的数据来进行。

所谓资产质量,确实是指通过对资产的安排和利用,资产实际发挥的效用与其预期效用之间的吻合程度。

资产质量不同将直接致使企业实现利润、制造价值方面的不同。

好的资产质量会使企业的资产结构与企业的竞争战略相匹配,与企业所处的行业性质相吻合,与企业在行业中的定位相适应。

从那个意义上看,不断优化企业资产质量,增进资产的良性循环,是决定企业维持持久竞争优势的源泉。

但表此刻企业会计报表上,资产质量要紧体此刻三个方面:一是计量质量,二是结构质量,三是变现质量。

咱们明白,资产是预期能带来价值的资源,而资产价值确实是资产以后预期收益的现值,也确实是其表现的收益能力或盈利性。

资产本身无所谓好坏,正如咱们不能问桌子和椅子的哪个质量好一样,在会计上是不是依照准那么的要求进行确认和计量决定了一项资产的好坏,符合确认条件的质量就好,不符合确认条件或确认有水分的,质量就差。

也确实是说,所谓资产质量不是资产本身的质量,而是确认和计量的质量。

本书在此不打算对此问题进行深切探讨,而是关注资产质量的另外两个方面,即资产结构和现金含量两个方面。

图6-1基于信贷风险治理的企业财务分析逻辑切入点(同图3-3)但从整体把握计,咱们先从资产欠债表的整体凝视开始,然后再看资产结构和现金含量。