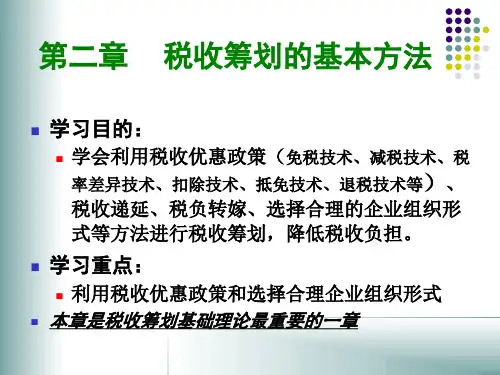

第二章 税收筹划的基本技术

- 格式:ppt

- 大小:215.50 KB

- 文档页数:89

税收筹划基本技术税收筹划是指通过合法手段,通过调整纳税人的经济行为,以达到减少纳税负担的目的。

税收筹划是一种合理的税务管理方式,可以帮助企业或个人合法地减少税负,提高经济效益。

税收筹划的基本技术主要包括以下几个方面。

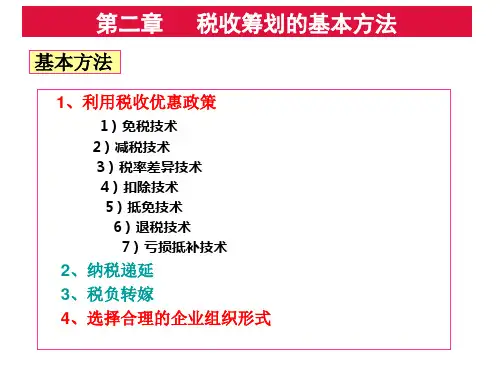

一、合理利用税收优惠政策每个国家都会针对不同行业和企业制定相应的税收优惠政策,通过合理利用这些政策,可以有效降低企业的税负。

例如,一些国家会给予研发型企业税收减免,对于符合条件的企业,可以享受到一定比例的税收优惠。

此外,一些地区还会对新设立的企业给予一定的税收减免政策,以吸引更多的投资者。

企业在进行税收筹划时,需要充分了解并合理利用这些优惠政策,以降低税负。

二、合理调整营业结构企业的营业结构对税收负担有着重要影响。

通过合理调整企业的营业结构,可以降低税负。

例如,对于跨国企业来说,可以通过在不同国家设立分支机构,合理分配利润,以降低整体税负。

此外,对于企业来说,合理调整生产工艺、产品结构等,可以实现税收筹划的目的。

企业应根据自身情况,灵活调整营业结构,以减少税收负担。

三、合理运用税收避免手段税收避免是一种通过合法手段减少纳税负担的方法。

与税收规避不同,税收避免是在合法范围内进行的,不涉及违法行为。

企业可以通过合理运用税收避免手段,降低税负。

例如,企业可以通过合理选择投资项目,将利润转移到低税率的地区,以减少税收负担。

此外,企业还可以通过调整资本结构,减少财务成本,实现税收筹划的目的。

四、合理运用税收减免手段税收减免是指税务部门根据相关法律规定,对符合条件的纳税人给予一定的税收减免。

企业可以通过合理运用税收减免手段,减少税收负担。

例如,对于符合条件的小微企业,可以申请享受小型微利企业所得税优惠政策,以减少企业的税负。

此外,对于一些特定行业和项目,也可以享受到一定的税收减免政策。

企业在进行税收筹划时,应充分了解并合理运用这些税收减免手段,以降低税负。

五、合理运用税收延期手段税收延期是指在一定期限内推迟纳税义务的方式。