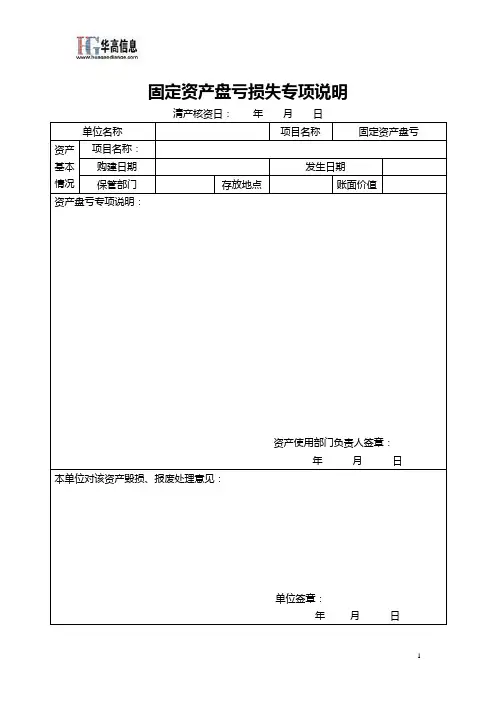

固定资产盘亏损失专项说明

- 格式:doc

- 大小:73.50 KB

- 文档页数:1

固定资产盘亏情况说明怎么写?先根据资产盘点单将其转入待处理财产损益科目中,然后拟写固定资产损失报批申请,主要写明固定资产名称,数量,原值,已提折旧,残值收入,净损失,毁损原因等事项。

固定资产名称,账面原值,折旧年限,已计提折旧,净值多少,这些基本的数据要写明,盘查中发现少了,什么原因导致的,怎么处理,具体建议方法设备使用人员,管理人员,财务人员签字。

盘亏的具体操作:如发现固定资产盘亏,要查明原因,确定责任,并按有关规定报请上级批准后,调整帐面记录,保证帐实相符。

调整帐面时,一般贷记“固定资产”,借记“折旧”,冲销固定资产原值和已提折旧额,并将其净值先记入待处理财产损失帐户。

同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。

按规定手续报经批准后,再从“待处理财产损失”帐户结转“固定基金”帐户,注销盘亏固定资产的净值。

固定资产盘点盘亏了怎么办?根据《固定资产清查盈亏对比表》对盘亏的固定资产进行账务处理。

按实际发生的亏损固定资产的净值,借记“待处理财产损溢——待处理固定资产损溢”和“累计折旧”,贷记“固定资产”科目。

待批准后,再将短缺毁损固定资产的帐面净值自“待处理财产损溢--待处理固定资产损溢”科目的贷方转入“营业外支出--固定资产盘亏”科目的借方。

如有属于责任人赔偿的,应将赔偿款部分记入“其他应收款”科目的借方。

同时将“固定资产卡片”注销,将它连同“固定资产盘亏报告单”一并归档保管。

企业在固定资产清查中盘亏的固定资产,应及时办理固定资产注销手续,在按规定程序批准处理之前,应将该固定资产卡片从原来的归类中抽出,单独保管,并通过“待处理财产损溢——待处理固定资产损溢”科目进行核算。

批准处理时再转入有关科目。

具体说,企业在固定资产清查中盘亏的固定资产时,应按盘亏固定资产的账面净值,借记“待处理财产损溢——待处理固定资产损溢”科目;按已提折旧,借记“累计折旧”科目;按固定资产的账面原值,贷记“固定资产”科目。

固定资产处置损失专项报告一、总体情况本报告旨在对公司在固定资产处置过程中产生的损失进行专项汇报和分析。

通过对固定资产处置损失的核查和统计,可以全面了解公司资产处置的情况,发现问题所在并提出相应的解决措施,以便更加科学地管理公司的资产。

二、固定资产处置损失的核查与分析2.1 固定资产处置损失的发生情况在报告期内,公司进行了若干固定资产的处置,并在处置过程中产生了部分损失。

具体损失情况如下:资产类型资产编号资产原值(万元)处置金额(万元)丢失原因设备E001 100 80 经济降低车辆V002 150 120 技术过时P003 50 20 损坏电子产品M004 200 180 损坏机械设备2.2 损失原因分析针对公司固定资产处置损失,进行如下分析:•设备(E001)的经济降低是导致损失的主要原因。

该设备在市场需求较低的情况下,无法获取合理的价值并顺利出售;•车辆(V002)的技术过时导致了损失。

该车辆由于技术更新换代,无法满足客户需求从而导致价值降低;•电子产品(P003)损毁导致了一定的损失。

该产品在运输过程中受损,无法修复或出售;•机械设备(M004)的损坏也是导致损失的原因之一。

该设备由于长期投入使用,经过多次维修后价值大幅降低。

2.3 针对损失原因的解决措施根据上述的损失原因分析,为了减少固定资产处置损失,提出以下解决措施:•定期评估市场需求,及时了解设备的价值变动情况,并在市场价格较高时进行处置;•针对技术过时的车辆,可以考虑以低价出售给其他需要的企业,从而减少损失;•在运输电子产品时,增加防护措施,减少产品的损坏率;•对长期使用的机械设备,增加维修和保养频率,提前发现潜在问题并加以修复,以减少损失。

三、结论与建议通过对固定资产处置损失的专项分析,我们可以得出以下结论和建议:•公司在固定资产处置中产生了一定的损失,主要原因是资产的经济价值下降,技术过时以及损坏等;•为了减少固定资产处置损失,我们建议加强市场研究,提前了解资产市场走势,适时处置;并增加保养与维修的频率,延长资产寿命;•同时,我们还建议加强固定资产监管,加强对资产处置过程的管理和控制,确保处置过程的规范性和透明度。

固定资产盘亏情况说明

固定资产盘亏是指企业在固定资产折旧和资产清查过程中发现资产的价值低于其账面价值的情况。

固定资产盘亏情况说明主要包括以下几个方面:

1. 盘亏原因:说明导致固定资产盘亏的具体原因,可能包括资产损坏、报废、盗窃等。

2. 盘亏金额:列出固定资产盘亏的金额和具体项目,要分别计算每个项目的盘亏金额。

3. 盘亏影响:说明固定资产盘亏对企业经营的影响,可能包括损失的资金、生产能力的下降等。

4. 盘亏处理措施:说明企业对固定资产盘亏的处理措施,包括修复、报废、报警、查找贼窝等。

5. 防止再次发生盘亏的措施:提出企业在日后如何避免固定资产盘亏的措施,包括加强资产管理、加强安全措施等。

固定资产盘亏情况说明需要详细记录相关信息,以便企业进行后续的修复和防范。

同时,这个报告也可以用来向管理层汇报固定资产盘亏的情况,以便决策相关措施。

固定资产损失情况说明报告摘要本报告旨在对公司固定资产损失情况进行说明,通过列举具体案例和分析原因,以便公司能够更好地了解和防范资产损失风险。

背景固定资产是公司非常重要的资本投资,涵盖了土地、建筑物、设备等。

然而,由于各种原因,固定资产会存在损失的风险。

为了确保公司的资产安全和经济利益,我们需要对固定资产损失情况进行全面的了解和分析。

损失案例分析下面列举了近期发生的一些固定资产损失案例,并进行了详细的分析:1. 办公设备被盗:在某一晚上,公司办公室内的若干计算机和打印机被盗,造成重要数据和设备的损失。

经调查发现,我们的办公室安全措施缺失,未能有效防范盗窃行为。

办公设备被盗:在某一晚上,公司办公室内的若干计算机和打印机被盗,造成重要数据和设备的损失。

经调查发现,我们的办公室安全措施缺失,未能有效防范盗窃行为。

2. 机器设备故障:某一生产线上的机器设备突然发生故障,导致生产中断和额外维修费用。

经过维修人员的检查,发现这是一项长期存在的潜在故障问题,由于未及时进行维护和检修,最终导致设备故障。

机器设备故障:某一生产线上的机器设备突然发生故障,导致生产中断和额外维修费用。

经过维修人员的检查,发现这是一项长期存在的潜在故障问题,由于未及时进行维护和检修,最终导致设备故障。

损失原因分析通过对以上案例的分析,我们得出了以下损失原因:1. 安全措施不足:公司办公室的安全防范措施薄弱,缺乏监控设备和保安人员,致使办公设备易被盗窃。

安全措施不足:公司办公室的安全防范措施薄弱,缺乏监控设备和保安人员,致使办公设备易被盗窃。

2. 维修保养不力:对机器设备的维修保养工作存在不及时和不完善的情况,长期的忽视导致了设备故障的发生。

维修保养不力:对机器设备的维修保养工作存在不及时和不完善的情况,长期的忽视导致了设备故障的发生。

预防和改进方案为了避免和减少固定资产的损失,我们提出以下预防和改进方案:1. 增强安全意识:加强员工的安全意识培养,定期进行安全演练和教育培训,确保办公设备和资产的安全。