2016《财经法规与会计职业道德》第二章课件解析

- 格式:ppt

- 大小:1.84 MB

- 文档页数:74

第一章会计法律制度※会计首先表现为单位内部的一项管理活动,即对本单位的经济活动进行核算和监督。

※会计规范:①道德规范②单位内部的规范③行业组织的规范④国家的规范※我国的法律体系:①宪法:全国人大制定②法律:——广义:所有由国家制定发布或认可的法律规范——狭义:全国人大及常委会制定、由国家主席签署主席令予以公布的法律规范③行政法规:国务院制定、由总理签署国务院令予以公布的法律规范④部门规章:国务院各部和地方政府制定、由国务院各部首长签署命令予以公布的法律规范⑤规范性文件:国务院各部以部门文件形式印发一、会计法律制度的构成1、会计法律:《中华人民共和国会计法》,全国人民代表大会及其常委会制定;※会计法律—是调整会计关系的法律规范的总称。

①广义的会计法律:国家权力和行政机关制定的各种会计规范性文件的总称②狭义的会计法律—仅指《中华人民共和国会计法》(《会计法》)。

2、会计行政法规:国务院发布或经国务院批准发布,例:《企业财务会计报告条例》、《总会计师条例》3、国家统一的会计制度:国务院财政部门根据《会计法》制定的制度①会计部门规章:根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法。

例:《财政部门实施会计监督办法》、《会计从业资格管理办法》、《代理记账管理办法》、《企业会计准则——基本准则》②会计规范性文件:国务院财政部门制定并发布的制度办法。

例:38项具体准则及应用指南、《企业会计制度》、《会计基础工作规范》、《会计档案管理办法》、国务院其他各部门制定会计方面的规范性文件(但须报财政部备案)4、地方性会计法规:省、自治区、直辖市以及较大的市的人民代表大会及其常委会制定。

二、会计工作管理体制(一)会计工作的主管部门“统一领导,分级管理”,国务院财政部门主管全国、县级以上地方各级人民政府财政部门主管地方(二)国家统一的会计制度的制定权限:国务院财政部门根据《会计法》制定并公布①特殊行业报财政部审核批准②军队的由中国人民解放军总后勤部制定报财政部备案(三)会计人员的管理财政部门负责会计从业资格管理、会计专业技术职务资格管理、会计人员奖惩、会计人员继续教育等(四)单位内部的会计工作管理1、单位负责人:单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人2、单位负责人职责:应当保证会计机构、会计人员依法履行职责,不得以任何方式授意、指使、强令会计机构、会计人员伪造、变造会计凭证、会计帐簿和其他会计资料,提供虚假财务会计报告,对本单位的会计工作和会计资料的真实性、完整性负责3、单位内部会计制度:会计机构设置和会计人员配备制度、会计人员岗位责任制度、财务处理程序规范、内部牵制制度、稽核制度、原始记录制度、计量验收制度、财产清查制度、定额管理制度、成本核算制度三、会计核算(一)依法建账根据《会计法》规定,各单位必须依法设置的会计账簿,并保证其真实、完整。

第二章支付结算法律制度这一章咱们跟钱和银行打交道,一提到花钱很多女孩都是很有心得的是吧,这一章就讲怎么花钱的,那我们就来看看。

先来看看这一章的框架都要学习哪些内容。

支付结算的概念、方式;办理支付结算的基本要求;票据和结算凭证填写的基本要求。

银行结算账户的概念和种类;银行结算账户的开立、变更和撤销;各银行结算账户的概念、使用范围、开户要求。

票据的概念、种类、当事人、权利与义务、行为、签章、记载事项及丧失的规定;支票、商业汇票、信用卡、汇兑结算方式的规定。

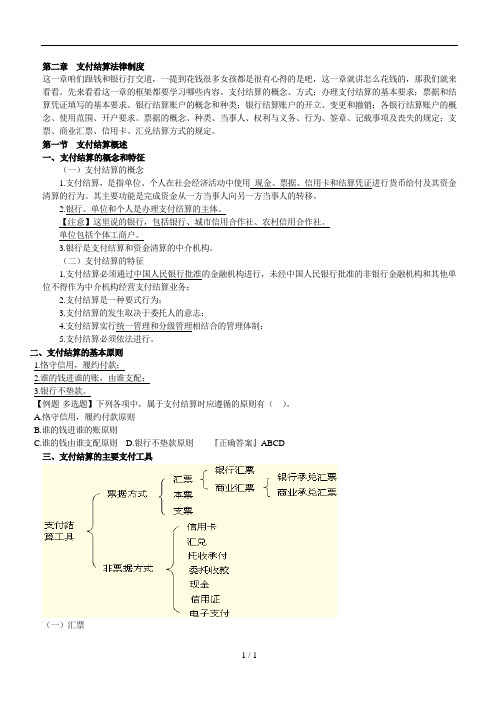

第一节支付结算概述一、支付结算的概念和特征(一)支付结算的概念1.支付结算,是指单位、个人在社会经济活动中使用现金、票据、信用卡和结算凭证进行货币给付及其资金清算的行为。

其主要功能是完成资金从一方当事人向另一方当事人的转移。

2.银行、单位和个人是办理支付结算的主体。

【注意】这里说的银行,包括银行、城市信用合作社、农村信用合作社。

单位包括个体工商户。

3.银行是支付结算和资金清算的中介机构。

(二)支付结算的特征1.支付结算必须通过中国人民银行批准的金融机构进行,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务;2.支付结算是一种要式行为;3.支付结算的发生取决于委托人的意志;4.支付结算实行统一管理和分级管理相结合的管理体制;5.支付结算必须依法进行。

二、支付结算的基本原则1.恪守信用,履约付款;2.谁的钱进谁的账,由谁支配;3.银行不垫款。

【例题·多选题】下列各项中,属于支付结算时应遵循的原则有()。

A.恪守信用,履约付款原则B.谁的钱进谁的账原则C.谁的钱由谁支配原则D.银行不垫款原则『正确答案』ABCD三、支付结算的主要支付工具(一)汇票汇票是出票人签发的,委托付款人在见票时或者在指定日期无条件支付确定的金额给收款人或者持票人的票据。

汇票是一种无条件支付的委托,其基本当事人有三个:一是出票人,即签发票据的人;二是付款人,即接受出票人委托而无条件支付票据金额的人,付款人可以是包括银行在内的他人,也可以是出票人;三是收款人,即持有汇票而向付款人请求付款的人。