永辉超市财务报告分析

- 格式:docx

- 大小:38.90 KB

- 文档页数:7

永辉超市2019年上半年财务分析综合报告永辉超市2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为158,784.31万元,与2018年上半年的100,451.36万元相比有较大增长,增长58.07%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为3,218,441.25万元,与2018年上半年的2,668,730.04万元相比有较大增长,增长20.6%。

2019年上半年销售费用为625,571.76万元,与2018年上半年的547,213.87万元相比有较大增长,增长14.32%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年上半年管理费用为109,430.3万元,与2018年上半年的138,957.14万元相比有较大幅度下降,下降21.25%。

2019年上半年管理费用占营业收入的比例为2.66%,与2018年上半年的4.04%相比有所降低,降低1.38个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年上半年财务费用为15,109.15万元,与2018年上半年的4,545.21万元相比成倍增长,增长2.32倍。

三、资产结构分析从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2019年上半年的营业利润率为3.60%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

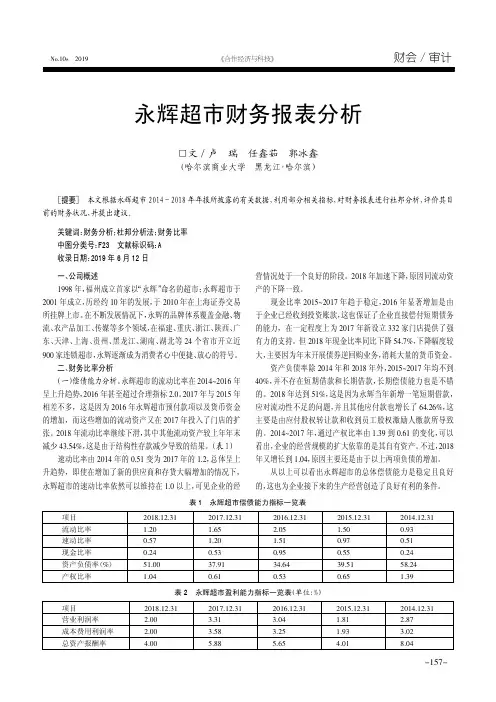

项目流动比率速动比率现金比率资产负债率(%)产权比率2018.12.311.200.570.2451.001.042017.12.311.651.200.5337.910.612016.12.312.051.510.9534.640.532015.12.311.500.970.5539.510.652014.12.310.930.510.2458.241.39表1永辉超市偿债能力指标一览表项目营业利润率成本费用利润率总资产报酬率2018.12.312.002.004.002017.12.313.313.585.882016.12.313.043.255.652015.12.311.811.934.012014.12.312.873.028.04表2永辉超市盈利能力指标一览表(单位:%)一、公司概述1998年,福州成立首家以“永辉”命名的超市;永辉超市于2001年成立,历经约10年的发展,于2010年在上海证券交易所挂牌上市。

在不断发展情况下,永辉的品牌体系覆盖金融、物流、农产品加工、传媒等多个领域,在福建、重庆、浙江、陕西、广东、天津、上海、贵州、黑龙江、湖南、湖北等24个省市开立近900家连锁超市,永辉逐渐成为消费者心中便捷、放心的符号。

二、财务比率分析(一)偿债能力分析。

永辉超市的流动比率在2014~2016年呈上升趋势,2016年甚至超过合理指标2.0。

2017年与2015年相差不多,这是因为2016年永辉超市预付款项以及货币资金的增加,而这些增加的流动资产又在2017年投入了门店的扩张。

2018年流动比率继续下滑,其中其他流动资产较上年年末减少43.54%,这是由于结构性存款减少导致的结果。

(表1)速动比率由2014年的0.51变为2017年的1.2,总体呈上升趋势,即使在增加了新的供应商和存货大幅增加的情况下,永辉超市的速动比率依然可以维持在1.0以上,可见企业的经营情况处于一个良好的阶段。

项目流动比率速动比率现金比率资产负债率(%)产权比率2018.12.311.200.570.2451.001.042017.12.311.651.200.5337.910.612016.12.312.051.510.9534.640.532015.12.311.500.970.5539.510.652014.12.310.930.510.2458.241.39表1永辉超市偿债能力指标一览表项目营业利润率成本费用利润率总资产报酬率2018.12.312.002.004.002017.12.313.313.585.882016.12.313.043.255.652015.12.311.811.934.012014.12.312.873.028.04表2永辉超市盈利能力指标一览表(单位:%)一、公司概述1998年,福州成立首家以“永辉”命名的超市;永辉超市于2001年成立,历经约10年的发展,于2010年在上海证券交易所挂牌上市。

在不断发展情况下,永辉的品牌体系覆盖金融、物流、农产品加工、传媒等多个领域,在福建、重庆、浙江、陕西、广东、天津、上海、贵州、黑龙江、湖南、湖北等24个省市开立近900家连锁超市,永辉逐渐成为消费者心中便捷、放心的符号。

二、财务比率分析(一)偿债能力分析。

永辉超市的流动比率在2014~2016年呈上升趋势,2016年甚至超过合理指标2.0。

2017年与2015年相差不多,这是因为2016年永辉超市预付款项以及货币资金的增加,而这些增加的流动资产又在2017年投入了门店的扩张。

2018年流动比率继续下滑,其中其他流动资产较上年年末减少43.54%,这是由于结构性存款减少导致的结果。

(表1)速动比率由2014年的0.51变为2017年的1.2,总体呈上升趋势,即使在增加了新的供应商和存货大幅增加的情况下,永辉超市的速动比率依然可以维持在1.0以上,可见企业的经营情况处于一个良好的阶段。

目录永辉超市财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)财务报表概述 (3)财务报表的定义和作用 (3)永辉超市的财务报表概况 (4)资产负债表分析 (5)资产负债表的基本结构和内容 (5)永辉超市资产负债表的主要指标分析 (7)对比分析与行业平均水平比较 (8)利润表分析 (9)利润表的基本结构和内容 (9)永辉超市利润表的主要指标分析 (9)对比分析与行业平均水平比较 (10)现金流量表分析 (10)现金流量表的基本结构和内容 (10)永辉超市现金流量表的主要指标分析 (11)对比分析与行业平均水平比较 (11)综合分析与结论 (12)综合分析财务报表的各项指标 (12)对永辉超市财务状况的评价 (13)提出建议和改进措施 (14)结语 (15)总结文章内容 (15)展望永辉超市的未来发展 (15)永辉超市财务报表分析引言背景介绍永辉超市是中国领先的综合性连锁超市品牌之一,成立于1985年,总部位于中国上海。

经过多年的发展,永辉超市已经成为中国最大的零售企业之一,拥有超过1000家门店遍布全国各地。

永辉超市以“新鲜、健康、便捷、美味”为经营理念,致力于为消费者提供高品质的商品和优质的服务。

永辉超市的财务报表是公司财务状况和经营绩效的重要体现,通过对财务报表的分析,可以了解公司的盈利能力、偿债能力、运营能力和发展潜力等关键指标,为投资者、分析师和经营者提供决策依据。

首先,我们将对永辉超市的利润表进行分析。

利润表反映了公司在一定时期内的销售收入、成本和利润情况。

通过分析利润表,我们可以了解永辉超市的销售额、毛利率、净利润等关键指标。

同时,我们还可以比较不同年度的利润表,了解公司的盈利能力是否稳定,是否存在增长趋势。

其次,我们将对永辉超市的资产负债表进行分析。

资产负债表反映了公司在一定时点上的资产、负债和所有者权益状况。

通过分析资产负债表,我们可以了解永辉超市的资产结构、负债结构和净资产情况。

永辉超市2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为228,620.26万元,与2019年上半年的158,784.31万元相比有较大增长,增长43.98%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为3,921,590.06万元,与2019年上半年的3,218,441.25万元相比有较大增长,增长21.85%。

2020年上半年销售费用为788,019.39万元,与2019年上半年的625,571.76万元相比有较大增长,增长25.97%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为117,873.07万元,与2019年上半年的109,430.3万元相比有较大增长,增长7.72%。

2020年上半年管理费用占营业收入的比例为2.33%,与2019年上半年的2.66%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年上半年财务费用为17,641.17万元,与2019年上半年的15,109.15万元相比有较大增长,增长16.76%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,永辉超市2020年上半年是有现金支付能力的,其现金支付能力为66,744.9万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

永辉超市2019年一季度财务分析综合报告永辉超市2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为136,987.19万元,与2018年一季度的85,791.99万元相比有较大增长,增长59.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为1,718,536.36万元,与2018年一季度的1,449,029.36万元相比有较大增长,增长18.6%。

2019年一季度销售费用为315,778.49万元,与2018年一季度的271,822.93万元相比有较大增长,增长16.17%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为47,763.44万元,与2018年一季度的68,534.65万元相比有较大幅度下降,下降30.31%。

2019年一季度管理费用占营业收入的比例为2.15%,与2018年一季度的3.65%相比有所降低,降低1.5个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年一季度财务费用为6,096.47万元,与2018年一季度的2,916.84万元相比成倍增长,增长1.09倍。

三、资产结构分析与2018年一季度相比,2019年一季度应收账款出现过快增长。

从流动资产与收入变化情况来看,与2018年一季度相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,永辉超市2019年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析永辉超市2019年一季度的营业利润率为5.96%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

第1篇一、前言永辉超市,作为中国领先的零售企业之一,自成立以来,凭借其独特的经营模式和强大的品牌影响力,在我国零售市场占据了重要地位。

本报告将从永辉公司的财务状况、盈利能力、偿债能力、运营能力以及发展前景等方面进行全面分析,以期为投资者、管理层和相关部门提供决策参考。

二、公司概况永辉超市成立于1995年,总部位于福建省福州市,是一家以连锁超市为主,集生鲜、食品、日用品等商品为一体的综合性零售企业。

经过多年的发展,永辉超市已在全国范围内拥有超过3000家门店,成为我国零售行业的领军企业之一。

三、财务状况分析1. 资产负债表分析(1)资产结构分析永辉超市的资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、交易性金融资产、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从近年来的数据来看,永辉超市的资产结构较为稳定,流动资产占比逐年上升,表明公司具有较强的短期偿债能力。

(2)负债结构分析永辉超市的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款、应交税费等,非流动负债主要包括长期借款、长期应付款等。

从近年来的数据来看,永辉超市的负债结构较为合理,流动负债占比逐年下降,表明公司具有较强的长期偿债能力。

2. 利润表分析(1)收入分析永辉超市的收入主要来自商品销售,近年来,公司收入保持稳定增长,但增速有所放缓。

这可能与我国零售市场整体增速放缓、竞争加剧等因素有关。

(2)成本费用分析永辉超市的成本费用主要包括营业成本、销售费用、管理费用、财务费用等。

近年来,公司成本费用控制较好,毛利率和净利率逐年上升,表明公司具有较强的盈利能力。

3. 现金流量表分析(1)经营活动现金流量分析永辉超市的经营活动现金流量主要为经营活动产生的现金流入和流出。

近年来,公司经营活动现金流量净额保持稳定,表明公司经营活动产生的现金流入足以覆盖现金流出。

(2)投资活动现金流量分析永辉超市的投资活动现金流量主要为投资产生的现金流入和流出。

永辉超市2020年一季度财务分析综合报告永辉超市2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为191,429.18万元,与2019年一季度的136,987.19万元相比有较大增长,增长39.74%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度营业成本为2,257,464.5万元,与2019年一季度的1,718,536.36万元相比有较大增长,增长31.36%。

2020年一季度销售费用为421,016.59万元,与2019年一季度的315,778.49万元相比有较大增长,增长33.33%。

2020年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年一季度管理费用为57,742.71万元,与2019年一季度的47,763.44万元相比有较大增长,增长20.89%。

2020年一季度管理费用占营业收入的比例为1.97%,与2019年一季度的2.15%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年一季度财务费用为8,509.69万元,与2019年一季度的6,096.47万元相比有较大增长,增长39.58%。

三、资产结构分析与2019年一季度相比,2020年一季度应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,永辉超市2020年一季度是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

永辉超市财务分析及与沃尔玛横向⽐较永辉超市⼀季度的报表让市场眼前⼀亮,净利润同⽐增长超过100%。

单季度净资产收益率(排除营业外收⼊和⽀出)超过5%,⽐肩沃尔玛。

与此同时,经营现⾦流为当季利润的两倍,同样媲美沃尔玛。

如果这样的表现能够持续,永辉超市将⽆愧成为中国零售业市场的明星企业。

是什么因素导致公司盈利能⼒的突然释放呢?总体分析:⾸先采⽤杜邦分析对公司的财务数据进⾏解读。

⼏点说明:1.对净利润进⾏了营业外收⼊和⽀出的调整,扣除(营业外收⼊-营业外⽀出)*税率。

2. 净资产收益率采⽤年末调整后净利润/年初净资产。

2013第⼀季度2012年2011年2010年年末净利润264,939,372.65478,213,827.01463,322,302.85303,687,550.67年初净资产4,692,999,465.154,417,086,738.544,068,550,580.753,813,882,940.455.65%10.83%11.39%7.96%净资产收益率2013第⼀季2012年2011年2010年度净利润/营收 3.48% 1.94% 2.61% 2.47%营收/总资产0.73 2.26 1.87 1.862.21 2.47 2.33 1.73总资产/股东权益从初步的杜邦分析不难看出,公司的净利率增长了80%,这是公司第⼀季度净资产收益率激增的主要原因。

总资产较年初减少6000万(主要由于预付租⾦的减少),公司总体周转率有所提⾼。

那么是什么原因导致公司净利率的⼤幅上升呢?净利率分析:2013第⼀季度2012年2011年2010年营业成本/营收80.61%80.45%80.75%80.88%销售成本/营收11.98%13.49%12.94%12.65%管理成本/营收 2.60% 2.61% 2.28% 2.29%利息费⽤/营收0.35%0.60%0.28%0.57%笔者选取了在成本中占据主要⽐例的四个数据与公司营业收⼊进⾏⽐较:1、公司的快速扩张尚未带来⽑利率的明显增长。

超市财务分析报告超市财务分析报告一、永辉超市简介永辉超市成立于2001年,十年创业,飞跃发展,是中国企业500强之一,是国家级“流通”及“农业产业化”双龙头企业,获“中国驰名商标”,上海主板上市(股票代码:601933)。

国务院授予“全国就业先进企业”,获“全国五一劳动奖状”等荣誉称号。

永辉超市是中国大陆首批将生鲜农产品引进现代超市的流通企业之一,被国家七部委誉为中国“农改超”推广的典范,被百姓誉为“民生超市、百姓永辉”。

永辉已发展成为以零售业为龙头,以现代物流为支撑,以现代农业和食品工业为两翼,以实业开发为基础的大型集团企业。

永辉超市坚持“融合共享”、“竞合发展”的理念开创蓝海,与境内外零售企业共同繁荣中国零售市场,目前在福建、浙江、广东、重庆、贵州、四川、北京、上海、天津、河北、安徽、江苏、河南、陕西、黑龙江、吉林、辽宁、山西等18个省市已发展近500家连锁超市,经营面积超过400万平方米,位居2014年中国连锁百强企业12强、中国快速消费品连锁百强6强。

永辉积极承担企业公民的社会责任,始终在农超对接、稳价保供、应急救灾、解决“卖难买贵”等行动中努力发挥带头、骨干的示范作用,热心致力于慈善超市、助学支教、扶贫济困、助残助孤、赈灾救难等公益事业,向社会捐赠资金及物资累计近2亿元。

未来几年,永辉将稳健地向全国多个区域发展,着力建设“家门口的'永辉”、“新鲜的永辉”、“放心的永辉”,并以“绿色永辉”、“科技永辉”、“人文永辉”为目标,力争发展成为全国性生鲜超市千亿企业,跻身中国连锁企业前列,为实现中华民族零售业伟大复兴的中国梦而努力奋斗。

二、财务报表分析(一) 资产负债表由表得悉:2013年期末流动资产比期初流动资产增幅19.47%,期末非流动资产较期初增幅18.22%,资产合计增幅18.94%。

流动负债增幅8.21%,非流动负债增幅61.16%,负债合计增幅8.84%。

所有者权益增幅33.76%,负债和所有者权益总计增幅18.94%。

永辉超市股份有限公司财务报表分析

资产负债表

单位:人民币万元

一、短期偿债能力分析

二、长期偿债能力分析

三、营运能力分析

资产结构分析表

21.23%,2012年为12.82%,呈下降趋势,下降8.41%,货币资金比重下降,

说明该公司的变现能力、偿债能力以及抵抗风险能力减弱,但也可能是该公司能有效利用货币资金资源,这样才会造成该公司的盈利能力上升。

2.从应收账款比重的角度分析。

2011年该公司的资产结构中应收账款比重为

1.16%,2012年为1.63%,呈上升趋势,说明该公司的应收账款的占用增加了,

公司应加大应收账款的回收力度。

3.从固定资比重的角度分析。

2011年,该公司的资产结构中固定资产的比重为

16.27%,2012年为18.96%,呈上升趋势,该公司在固定资产中的投资比重增

加,说明未来的生产能力和产品质量会有一定的改善。

4.从无形资产比重的角度分析。

2011年,该公司的资产结构中无形资产的比重

为32.55%,2012年为4.8%,呈明显下降趋势。

但是,随着科技进步和社会经济发展,尤其是伴随知识经济时代的到来,无形资产比重应该越来越高。

负债结构分析表

所有者权益结构分析表

从所有者权益结构分析表有关数据可以看出,该公司2012年的实收资本没有发生变化,权益资本中的资本公积、盈余公积的构成也没有发生变化。

因此公司抵御风险的能力不变。

利润表

单位:人民币万元。