非同一控制下企业合并股权取得日合并会计报表的编制案例

- 格式:doc

- 大小:199.00 KB

- 文档页数:9

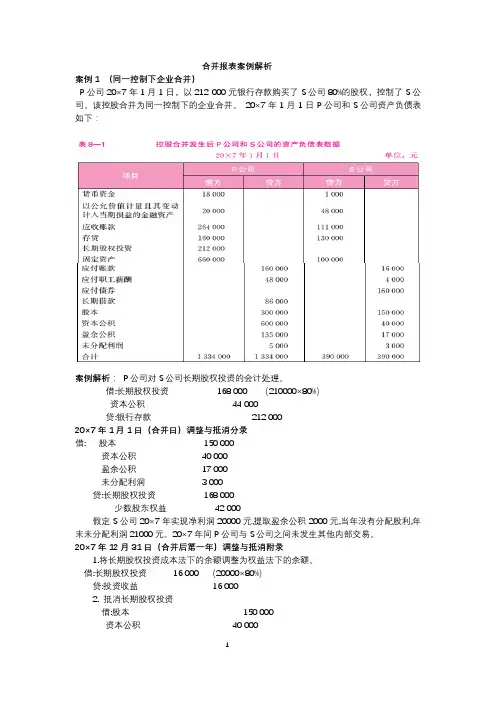

合并报表案例解析案例1 (同一控制下企业合并)P公司20×7年1月1日,以212 000元银行存款购买了S公司80%的股权,控制了S公司。

该控股合并为同一控制下的企业合并。

20×7年1月1日P公司和S公司资产负债表如下:案例解析:P公司对S公司长期股权投资的会计处理。

借:长期股权投资168 000 (210000×80%)资本公积44 000贷:银行存款212 00020×7年1月1日(合并日)调整与抵消分录借: 股本150 000资本公积40 000盈余公积17 000未分配利润 3 000贷:长期股权投资168 000少数股东权益42 000假定S公司20×7年实现净利润20000元,提取盈余公积2000元,当年没有分配股利,年末未分配利润21000元。

20×7年间P公司与S公司之间未发生其他内部交易。

20×7年12月31日(合并后第一年)调整与抵消附录1.将长期股权投资成本法下的余额调整为权益法下的余额。

借:长期股权投资16 000 (20000×80%)贷:投资收益16 0002. 抵消长期股权投资借:股本150 000资本公积40 000盈余公积19 000年末未分配利润21 000贷:长期股权投资184 000(168000+16000)少数股东权益46 000(42000+20000×20%)3.抵销集团内部的投资收益与子公司的利润分配,确认少数股东净利润。

借:投资收益16 000少数股东损益 4 000 (20000×20%)年初未分配利润 3 000贷:提取盈余公积 2 000年末未分配利润21 000假定P公司于20×7年1月1日投资212000元取得S公司80%的股权后,S公司于20×8年2月28日发放现金股利16000元,20×8年实现净利润54000元,提取盈余公积5400元。

非同一控制下取得子公司购买日后合并财务报表的编制(一)合并当期期末合并财务报表的编制1.公允价值的调整;2.权益法调整;3.抵消分录的编制;4.编制工作底稿;5.编制合并财务报表。

【例题2·计算分析题】2013注会教材P444【例25-4】接【例25-3】,甲公司20X1年1月1日以定向增发普通股票的方式,购买持有A公司70%的股权。

甲公司对A公司长期股权投资的金额为29 500万元,甲公司购买日编制的合并资产负债表中确认合并商誉4 300万元。

甲公司和A公司20X1年12月31日个别资产负债表、利润表和股东权益变动表如教材表25-11、表25-12和表25-13所示。

(教材444~447页)A公司在购买日股东权益总额为32 000万元,其中股本为20 000万元、资本公积为8 000万元、盈余公积为1 200万元、未分配利润为2 800万元。

A公司购买日应收账款账面价值为3 920万元、公允价值为3 820万元;存货的账面价值为20 000万元、公允价值为21 100万元;固定资产账面价值为18 000万元、公允价值为21 000万元。

A公司20X1年12月31日股东权益总额为38 000万元,其中股本为20 000万元、资本公积为8 000万元、盈余公积为3 200万元、未分配利润为6 800万元。

A公司20X1年全年实现净利润10 500万元,A公司当年提取盈余公积2 000万元、向股东分配现金股利4 500万元。

截至20X1年12月31日,应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;购买日发生评估增值的存货,当年已全部实现对外销售;购买日固定资产原价评估增值系公司用办公楼增值,该办公楼采用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼评估增值在未来20年内平均摊销。

『正确答案』1.甲公司20X1年年末编制合并财务报表时相关项目计算如下:●A公司本年净利润=10 500+[100(购买日应收账款公允价值减值的实现而调减资产减值损失)-1 100(购买日存货公允价值增值的实现而调增营业成本)-150(固定资产公允价值增值计算的折旧而调增管理费用)] =9 350(万元)提示:对于此处应收账款和固定资产对净利润调整的理解:◢个别报表中购买日应收账款3 920万元,截至20X1年12月31日,应收账款按购买日评估确认的金额3 820万元收回,也就是发生了100万的坏账,在个别报表中对该坏账进行核销,最终会导致增加资产减值损失100万;但是站在合并报表角度,该应收账款价值为3 820万,而并非3 920万,按照3 820万元收回,并未发生减值,故不需要确认资产减值损失,所以调增被投资单位净利润100万。

非同一控制下的企业合并会计报表第一步,把子公司会计报表从账面价值调整成公允价值(注意资产、负债公允价值对后续年度的影响)第二步,把母公司的“长期股权投资”从成本法调整权益法(注意后续年度的影响)第三步,将母公司的“长期股权投资”与子公司的所有者权益相抵销第四步,将母公司的“投资收益”与子公司的应付普通股股利等相抵销第五步,其他抵销例2-13第一步子公司:2010年末资产价值增加50万元,所有者权益增加50万元。

编制报表时间2011年年末借:固定资产50万贷:资本公积50万50/5=10借:管理费用10万贷:固定资产10万P.53页合并分录第二步母公司的“长期股权投资”3800万(成本法)(800-300-10)*90%=490*90%=441借:长期股权投资441万贷:投资收益441万第三步,母公司的长期股权投资3800+441=4241子公司的所有者权益公允价值4000+(800-300-10)+50=4000+500-10+50=45404540*90%=4086少数股东权益4540*10%=454借:股本4000未分配利润490资本公积50商誉155贷:长期股权投资4241少数股东权益454第四步,母公司的投资收益宣告应发股利300*0.9=270从成本法调整成权益法(500-10)*0.9=441子公司800万(账面价值),公允800-10=790借:投资收益270+441=711少数股东损益790-711=79贷:应付普通股股利300未分配利润500-10=490第五步,借:应付股利270贷:应收股利2702012年年末,子公司净利润200万,发放股利100万元第一步,借:固定资产50贷:资本公积50借:管理费用10未分配利润(年初)10贷:固定资产20第二步,母公司的长期股权投资38003800+(800-300-10)*0.9+(200-100-10)*0.9借:长期股权投资490*0.9+90*0.9=441+81=522贷:未分配利润(年初)441投资收益81第三步,母公司的长期股权投资3800+522=4322子公司的所有者权益4000+50+(800-300-10)+(200-100-10)=4000+50+490+90=4050+580=4630少数股东权益4630*10%=4634630*90%=4630-463=41674322-4167=155借:股本4000资本公积50未分配利润(年末)490+90=580商誉155贷:长期股权投资4322-12=4310资产减值损失12少数股东权益463第四步,借:投资收益100*90%+(100-10)*90%=90+81=171未分配利润(年初)490贷:应付普通股股利100*90%=90未分配利润(年末)490+90=580第三步、第四步分录合并,就是课本P.55分录第五步,借:应付股利90贷:应收股利90例2-16 减值准备第三节与内部债权、债务有关的抵销处理一、抵销内容(59页)例2-17例2-18子公司发行债券借:银行存款100万---筹资现金流入贷:应付债券100万母公司购买:借:持有至到期投资100万贷:银行存款100万—投资现金流出抵销分录:借:应付债券100万贷:持有至到期投资100万现金流量表的抵销分录(略)年末支付利息子公司:借:财务费用5万贷:银行存款5万----筹资现金流出/ 应付利息5万母公司借:银行存款5万----投资现金流入/ 应收利息5万贷:投资收益5万如果已付款:抵销分录:借:投资收益5万贷:财务费用5万现金流量表的抵销分录(略)如果未付款:现金流量表的抵销分录不用做借:应付利息5万贷:应收利息5万把母公司、子公司5年的分录分别做出来,然后做抵销分录。

长期股权投资与所有者权益的合并处理二、非同一控制下取得子公司购买日后合并财务报表的编制题目资料:【例27-17】(第1年年末)接【例27-16】A公司20×1年12月31日股东权益总额为38 000万元,其中:股本20 000万元资本公积 8 000万元(无用条件)盈余公积 3 200万元未分配利润 6 800万元(无用条件)【例27-18】(第2年年末)A公司20×2年12月31日股东权益总额为44 000万元,其中:股本20 000万元资本公积 8 000万元(无用条件)盈余公积 5 600万元未分配利润10 400万元(无用条件)A公司20×1年全年实现净利润10 500万元,A公司当年提取盈余公积2 000万元、向股东分配现金股利4 500万元A公司20×2年全年实现净利润12 000万元,A公司当年提取盈余公积2 400万元、向股东分配现金股利6 000万元截至20×1年12月31日:①应收账款按购买日评估确认的金额收回,评估确认的坏账已核销;②购买日发生评估增值的存货,当年已全部实现对外销售;③购买日固定资产原价评估增值系公司用办公楼增值,该办公楼采用的折旧方法为年限平均法,该办公楼剩余折旧年限为20年,假定该办公楼评估增值在未来20年内平均摊销购买日评估增值或减值的相关资料(已知,见表27-9)【答案】20×1年年末(第1年年末)个别报表见表27-11、27-12、27-1320×2年年末(第2年年末)个别报表见表27-15、27-16、27-17①调整子公司的评估增值或评估减值借:存货 1 100固定资产 3 000贷:应收账款100资本公积 4 000(倒挤)①调整子公司的评估增值或评估减值借:年初未分配利润1 100固定资产 3 000贷:年初未分配利润 100资本公积 4 000(倒挤)⑤长期股权投资成本法调整为权益法A.调整后的净利润9 350万元借:长期股权投资——A公司6 545(9 350×70%)贷:投资收益 6 545B.宣告股利4 500万元借:投资收益 3 150(4 500×70%)贷:长期股权投资 3 150调整后的长期股权投资=29 500+6 545-3 150=32 895(万元)⑤长期股权投资成本法调整为权益法A.调整后的净利润9 350万元借:长期股权投资——A公司6 545(9 350×70%)贷:年初未分配利润 6 545B.宣告股利4 500万元借:年初未分配利润3 150(4 500×70%)贷:长期股权投资 3 150确认本年的变动额(★★★)C.调整后的净利润11 850万元借:长期股权投资——A公司8 295(11 850×70%)贷:投资收益8 295 D.宣告股利6000万元借:投资收益 4 200(6 000×70%)贷:长期股权投资 4 200调整后的长期股权投资=32 895(上年)+8 295-4 200=36 990(万元)其中:商誉=29 500-36000×70%=4 300(万元)(不变)其中:商誉=29 500-36 000×70%=4 300(万元)(不变)少数股东权益(★★★)=12 255(上一年余额)+11 850(调整后的净利润)×30%-6 000×30%=14 010(万元)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益6545(9350×70%)少数股东损益 2 805(9 350×30%)年初未分配利润 2 800(已知)贷:提取盈余公积 2 000对所有者(或股东)的分配4 500年末未分配利润 5 650(调整后的金额)⑦母公司投资收益与子公司利润分配等项目的抵销(抵损益)借:投资收益8 295(11 850× 70%)少数股东损益3 555(11 850×30%)年初未分配利润 5 650 (已知)贷:提取盈余公积 2 400对所有者(或股东)的分配 6 000年末未分配利润 9 100(调整后的金额)。

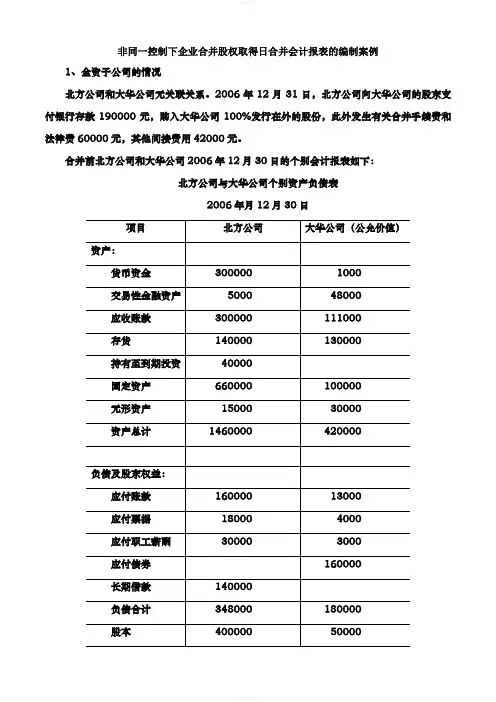

非同一控制下企业合并股权取得日合并会计报表的编制案例1、全资子公司的情况北方公司和大华公司无关联关系。

2006年12月31日,北方公司向大华公司的股东支付银行存款190000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

合并前北方公司和大华公司2006年12月30日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月30日取得大华公司的股权时,北方公司作会计分录:借:长期股权投资——大华公司(成本)250000 (190000+60000)贷:银行存款250000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资——大华公司(成本)”250000元>子公司(大华公司)可辨认净资产公允价值240000元,因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本50000资本公积90000盈余公积97000未分配利润3000商誉10000贷:长期股权投资——大华公司250000(3)合并资产负债表工作底稿:2006年月12月31日若上例中北方公司向大华公司的股东支付银行存款160000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

取得大华公司的股权时,北方公司作会计分录:借:长期股权投资——大华公司(成本)220000 (160000+60000)贷:银行存款220000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资——大华公司(成本)”220000元<子公司(大华公司)可辨认净资产公允价值240000元,因此需对其股权投资成本进行调整,做调整分录:借:长期股权投资——大华公司(成本)20000贷:营业外收入20000(调整“未分配利润”项目)(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

非同一控制下企业合并会计处理及案例示例文章篇一:《非同一控制下企业合并会计处理及案例》一、什么是非同一控制下企业合并嘿,你知道企业就像一个个小王国一样。

有时候呢,一个企业会把另一个企业给合并了。

非同一控制下的企业合并呀,就像是两个原本没什么关系的小王国,突然有一个把另一个给吞并了。

比如说,甲企业和乙企业,它们的老板不是同一个人,也没有什么关联方关系,甲企业把乙企业合并了,这就是非同一控制下的企业合并。

那这种合并是怎么发生的呢?可能是甲企业看到乙企业有一些特别好的东西,像乙企业有超级厉害的技术,或者是乙企业占据了特别好的市场份额。

甲企业就想,我要是把乙企业弄过来,那我不就变得更强大了嘛。

二、会计处理的初始计量这时候会计人员可就忙起来了。

对于初始计量啊,就像我们买东西一样。

甲企业合并乙企业,要把乙企业的资产和负债都好好地算一算。

就好比我们去市场买水果,得先看看这水果有多少斤,值多少钱一样。

甲企业要按照公允价值来计量乙企业的可辨认资产和负债。

我给你举个例子哈。

比如说乙企业有一栋楼,账面价值可能是100万,但是在市场上这栋楼的公允价值是150万。

那甲企业在合并的时候,就得按照150万来计量这栋楼。

这就好像你去买一个二手的玩具,虽然卖家说这个玩具他当初买的时候是50元,可是现在这个玩具在别的地方能卖80元,那你肯定得按照80元来算这个玩具的价值呀。

而且呢,甲企业还会产生合并成本。

这个合并成本就包括甲企业为了合并乙企业付出的各种代价。

可能是给了乙企业的股东一些钱,或者是给了自己企业的股票之类的。

如果甲企业给乙企业股东180万现金来合并乙企业,那这个180万就是合并成本啦。

三、会计处理的商誉这里面还有个很有趣的东西叫商誉呢。

商誉就像是一种看不见的宝藏。

当甲企业合并乙企业的时候,如果甲企业付出的合并成本比乙企业可辨认净资产公允价值份额要多,多出来的那部分就是商誉。

比如说,乙企业可辨认净资产公允价值是150万,甲企业付出的合并成本是180万,那商誉就是180 - 150 = 30万。

非同一控制下企业合并股权取得日合并会计报表的编制案例1、全资子公司的情况北方公司和大华公司无关联关系。

2006年12月31日,北方公司向大华公司的股东支付银行存款190000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

合并前北方公司和大华公司2006年12月30日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月30日取得大华公司的股权时,北方公司作会计分录:借:长期股权投资——大华公司(成本)250000(190000+60000)贷:银行存款250000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资-—大华公司(成本)”250000元>子公司(大华公司)可辨认净资产公允价值240000元,因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销.借:股本50000资本公积90000盈余公积97000未分配利润3000商誉10000贷:长期股权投资——大华公司250000(3)合并资产负债表工作底稿:2006年月12月31日若上例中北方公司向大华公司的股东支付银行存款160000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元.取得大华公司的股权时,北方公司作会计分录:借:长期股权投资—-大华公司(成本)220000(160000+60000)贷:银行存款220000支付有关间接费用时:借:管理费用42000贷:银行存款42000合并后北方公司和大华公司2006年12月31日的个别会计报表如下:北方公司与大华公司个别资产负债表2006年月12月31日根据以上资料,编制合并会计报表:(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:“长期股权投资——大华公司(成本)”220000元<子公司(大华公司)可辨认净资产公允价值240000元,因此需对其股权投资成本进行调整,做调整分录:借:长期股权投资-—大华公司(成本)20000贷:营业外收入20000(调整“未分配利润”项目)(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

非同一控制下的企业合并准则及案例分析'我国企业正处于激烈竞争的中,许多大型企业进行了海外并购,战略调整涉及的也多是非同一控制下的合并。

部今年发布的新企业准则(以下称新准则)中,《企业会计准则第20号——企业合并》对企业合并行为进行了规范。

本次修订,对企业合并会计处理的基本原则、商誉处理等进行了规范。

同时为减少因公允价值使用引起的利润操纵,以及同一控制下合并形成的利润失真,对合并损益也都在一定程度上作了稳健和防范的思考。

第20号新准则在“总则”部分提出了企业合并的概念——企业合并,是指将两个或者两个以上单独的企业合并形成一个主体的交易或事项;注意:这里用的是“报告主体”,而不是法律主体。

“同一控制下的企业合并”,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并;如企业集团内母子公司或各子公司之间的合并。

“非同一控制下的企业合并”的概念:参与合并的各方在合并前后不受同一方或相同的多方最终控制的,为非同一控制下的企业合并,如非关联企业之间进行的企业合并。

一、新准则规范非同一控制下的合并的主要方面1.对购买方的确定:非同一控制下的企业合并,在购买日取得对其他参与合并企业控制权的一方为购买方,参与合并的其他企业为被购买方。

购买日,是指购买方实际取得对被购买方控制权的日期。

2.购买方应当区别下列情况确定合并成本:(1)一次交换交易实现的企业合并,合并成本为购买方在购买日为取得对被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值。

(此为底标:权益性证券是指经有关部门批准,向公众或特定企业、个人发行的,能够证明企业资产扣除负债后的剩余权益的普通股、优先股、认股权证等金融工具。

)(2)通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和。

(3)购买方为进行企业合并发生的各项直接相关费用也应当计入企业合并成本。

(4)在合并或协议中对可能影响合并成本的未来事项作出约定的,购买日如果估计未来事项很可能发生并且对合并成本的影响金额能够可靠计量的,购买方应当将其计入合并成本。

稻草金鱼稻草金鱼稻草金鱼稻草金鱼稻草金鱼稻草金鱼稻草金鱼稻草金鱼稻草金鱼非同一控制下企业合并购买日合并报表编制非同一控制下企业合并,是指参与合并各方在合并前后不受同一方或者相同多方最终控制的合并交易,就是说合并各方没有同一个“爸爸”或者同一个“爷爷”,依次往上推。

无论是同一控制下企业合并还是非同一控制下企业合并,都要取得被合并方购买日或者说交割日的财务报表,确认购买日或者说交割日的抵消分录。

非同一控制下企业合并,母公司在编制购买日合并报表时,被合并方的各项可辨认资产、负债及或有负债都应当以公允价值计量。

母公司合并成本大于取得的子公司可辨认净资产公允价值份额的差额,最为商誉在合并资产负债表中列示。

在企业合并过程中,购买方会对被合并方的资产进行评估,评估后会即会形成以公允价值计量的资产负债表,表中各项可辨认资产、负债、或有负债均以公允价值计量。

购买方支付的购买对价,与经评估后的可辨认净资产公允价值之间的差额即为商誉。

在进行资产评估时,可能是评估增值,也可能是减值,本次仅讨论增值情况,母公司在编制合并财务报表时,需要的是经过评估增值调整的子公司报表。

然而子公司作为持续经营主体,一般情况下不将评估增值调整登记入账,对外提供的财务报表仍然是以各项资产、负债的账面价值为基础编制的,所以母公司在取得被购买方提交报表时,首先要做评估增值的调整,将其报表调整为评估增值后(各项资产和负债均以公允价值计量)的财务报表,再进行合并。

【例1-1】甲公司20X1年1月1日以定向增发公司普通股票的方式,购买取得A 公司70%的股权。

甲公司当日资产负债表和A 公司当日资产负债表及评估确认的资产负债入下表所示。

甲公司定向增发普通股股票10,000万股,每股面值1元,甲公司普通股股票面值为每股1元,市场价格为每股2.95元。

甲公司和A 公司均为非金融企业,甲公司并购A 公司属于非同一控制下企业合并,假定不考虑所得税、发行费等相关税费问题。

资料来自教材P54。

假设P公司和S公司是两家无关的公司。

P公司于20×4年12月31日以174000元的代价获取了S公司80%的股权,当时S公司股东权益由股本100000元,资本公积20000元,盈余公积20000元,未分配利润40000元构成。

该日,S公司除了账面价值为160000元、公允价值为180000元的固定资产之外,其余各项资产和负债的账面价值均等于其公允价值。

S公司该固定资产为管理用固定资产,固定资产剩余使用年限为8年,残值忽略不计,按直线法计提折旧。

S公司20×5年账面净利润为50000元,派发现金股利30000元。

两家公司均按照净利润的10%提取盈余公积。

20×4年12月31日,P公司取得S公司80%的股权时,会计分录为:借:长期股权投资174000贷:银行存款17400020×5年,P公司收到S公司派发的现金股利时,会计分录为:借:银行存款24000 贷:投资收益24000假设两家公司的股本和资本公积没有任何变化,20×5年P公司和S公司的利润表、股东权益变动表中的利润分配表部分、资产负债表如表一中的P公司和S公司栏目所示。

第一种做法(教材采用的做法):20×5年12月31日,在合并工作底稿中,应编制如下三笔调整与抵销分录:1、按照权益法调整P公司对S公司的长期股权投资。

调整的金额为:(50000+20000-22500)×80%-24000=14000元,调整分录为:借:长期股权投资14000贷:投资收益140002、将P公司对S公司的投资收益抵销,抵销分录为:借:投资收益38000管理费用2500少数股损益9500未分配利润——年初40000贷:利润分配——提取盈余公积5000——已分配股利30000未分配利润——年末550003、将年末P公司对S公司的长期股权投资与S公司的股东权益相互抵销,同时确认S公司各项可辨认资产、负债的公允价值与账面价值的未摊销价差和少数股东权益,差额作为商誉或营业外收入处理。

非同一控制下企业合并购买日后合并财务报表编制[日期:2012-09-10]编制调整分录与抵消分录,将母公司与子公司、子公司相互之间发生的经济业务对个别财务报表有关项目的影响进行调整抵消处理是合并财务报表编制的关键和主要内容。

本文就编制非同一控制下企业合并的合并财务报表需要调整抵消的项目结合实际案例进行分析。

一、非同一控制下企业合并的合并财务报表编制例析母公司在非同一控制下取得子公司后,在未来持有该子公司的情况下,每一会计期末都需要将其纳入合并范围,编制合并财务报表。

在对非同一控制下取得的子公司编制合并财务报表时,首先应当以购买日确定各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整;其次,需要将母公司对子公司的长期股权投资由成本法调整为权益法核算;再次,则是通过编制合并抵消分录,将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别财务报表的影响予以抵消;最后,则是在编制合并工作底稿的基础上,计算合并财务报表各项目的合并数,编制合并财务报表。

例如:甲公司2010年6月30日以银行存款18000万元为对价,取得乙公司80%的股权,为非同一控制下企业合并。

乙公司可辨认净资产的账面价值为20000万元,其中:股本为12000万元,资本公积为2000万元,盈余公积为600万元,未分配利润为5400万元。

乙公司可辨认资产、负债的公允价值与账面价值仅有2项管理用资产存在差异,即:固定资产账面价值500万元,公允价值900万元,未来仍可使用20年,预计净残值为0,采用年限平均法计提折旧;无形资产账目价值8000万元,公允价值9000万元,未来仍可使用10年,预计净残值为0,采用直接法摊销。

乙公司2010年7月1日至12月31日实现净利润2000万元,提取盈余公积200万元;2010年宣告分派上年度现金股利1000万元,可供出售金融资产公允价值变动增加100万元。

乙公司2010年9月向甲公司出售固定资产,价款100万元,账面价值60万元,甲公司将其做固定资产使用,预计尚可使用2年,直线法计提折旧,年末未对外销售。

上市公司合并会计处理案例

以下是一个上市公司合并会计处理案例:

2×19年12月31日,A公司(上市公司)收购B公司60%的股权,完成非同一控制下的企业合并。

收购定价:2×19年12月31日支付第一期收购价款5000万元;自B公司经上市公司指定的会计师事务所完成2×20年度财务报表审计后1个月内,A公司支付第二期收购价款,该价款按照B公司2×20年税后净利润的2倍为基础计算。

在这个案例中,A公司在购买日编制合并资产负债表,将B公司的资产、负债和权益并入A公司的合并财务报表。

在合并过程中,需要抵销B公司的股东权益和A公司对B公司的长期股权投资。

此外,还需要确认合并商誉,并在合并财务报表中予以披露。

在上市公司合并会计处理中,需要遵循相关的会计准则和规定,确保合并财务报表的真实性和可靠性。

同时,合并过程中的会计处理方法也需要根据具体情况进行适当的调整和选择,以反映上市公司的财务状况和经营成果。

非同一控制下合并报表例题【教材例18-16】甲公司20×1年1月1日以定向增发公司普通股票的方式,购买取得A 公司70%的股权。

甲公司定向增发普通股股票10 000万股(每股面值为1元),甲公司普通股股票面值每股为1元,市场价格每股为2.95元。

甲公司并购A公司属于非同一控制下的企业合并,假定不考虑所得税、甲公司增发该普通股股票所发生的审计以及发行等相关的费用。

A公司在购买日股东权益总额为32 000万元,其中股本为20 000万元,资本公积为8 000万元、盈余公积为1 200万元、未分配利润为2 800万元。

A公司购买日应收账款账面价值为3 920万元、公允价值为3 820万元;存货的账面价值为20 000万元、公允价值为21 100万元;固定资产账面价值为18 000万元、公允价值为21 000万元。

购买日股东权益公允价值总额为36 000万元。

甲公司将购买取得A公司70%的股权作为长期股权投资入账,其账务处理如下:借:长期股权投资——A公司29 500贷:股本10 000资本公积19 500编制购买日的合并资产负债表时,将A公司资产和负债的评估增值或减值分别调增或调减相关资产和负债项目的金额。

在合并工作底稿中调整分录如下:借:存货 1 100固定资产 3 000贷:应收账款 100资本公积 4 000接【教材例18-16】基于资产和负债的公允价值对A公司财务报表调整后,有关计算如下:A公司调整后的资本公积=8 000+4 000=12 000(万元)A公司调整后的股东权益总额=32 000+4 000=36 000(万元)合并商誉=29 500-36 000×70%=4 300(万元)少数股东权益=36 000×30%=10 800(万元)借:股本20 000资本公积12 000(8 000+4 000)盈余公积 1 200未分配利润 2 800商誉 4 300贷:长期股权投资——A公司 29 500少数股东权益10 800【教材例18-17】接【教材例18-16】甲公司20×1年1月1日以定向增发普通股票的方式,购买持有A公司70%的股权。

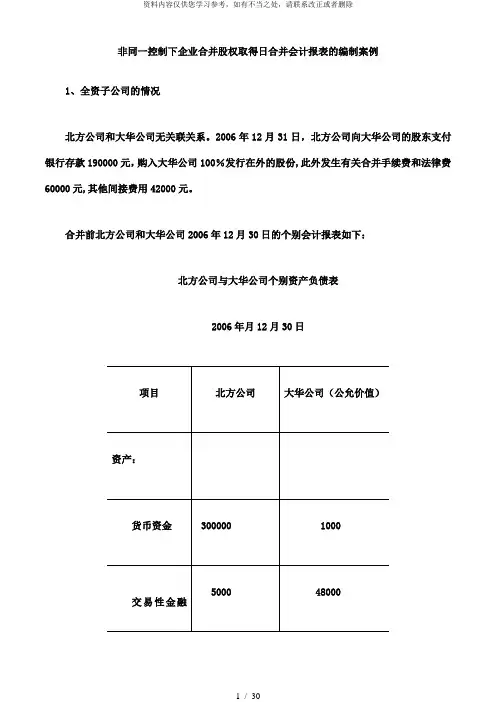

非同一控制下企业合并股权取得日合并会计报表的编制案例

1、全资子公司的情况

北方公司和大华公司无关联关系。

2006年12月31日,北方公司向大华公司的股东支付银行存款190000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

合并前北方公司和大华公司2006年12月30日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月30日

取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 250000 (190000+60000)贷:银行存款 250000

支付有关间接费用时:

借:管理费用 42000

贷:银行存款 42000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月31日

根据以上资料,编制合并会计报表:

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”250000元>子公司(大华公司)可辨认净资产公允价值240000元,因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

商誉 10000

贷:长期股权投资——大华公司 250000

(3)合并资产负债表工作底稿:

2006年月12月31日

若上例中北方公司向大华公司的股东支付银行存款160000元,购入大华公司100%发行在外的股份,此外发生有关合并手续费和法律费60000元,其他间接费用42000元。

取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 220000 (160000+60000)贷:银行存款 220000

支付有关间接费用时:

借:管理费用 42000

贷:银行存款 42000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产负债表

2006年月12月31日

根据以上资料,编制合并会计报表:

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”220000元<子公司(大华公司)可辨认净资产公允价值240000元,因此需对其股权投资成本进行调整,做调整分录:

借:长期股权投资——大华公司(成本) 20000

贷:营业外收入 20000(调整“未分配利润”项目)(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

贷:长期股权投资——大华公司 240000 (3)合并资产负债表工作底稿:

2006年月12月31日

2、非全资子公司的情况

例2:若上例中北方公司以银行存款210000购入大华公司80%发行在外的股份,取得大华公司的股权时,北方公司作会计分录:

借:长期股权投资——大华公司(成本) 210000

贷:银行存款 210000

合并后北方公司和大华公司2006年12月31日的个别会计报表如下:

北方公司与大华公司个别资产债表

2006年月12月31日

(1)将按成本法反映的长期股权投资中对子公司的投资项目按权益法进行调整:

“长期股权投资——大华公司(成本)”210000 元>子公司(大华公司)可辨认净资产公允价值中母公司享有的份额192000元(240000×80%),因此不需对其股权投资成本进行调整。

(2)将母公司中长期股权投资项目中对“子公司的投资”与子公司股东权益项目相抵销。

借:股本 50000

资本公积 90000

盈余公积 97000

未分配利润 3000

商誉 18000

贷:长期股权投资——大华公司 210000

少数股东权益 48000 (240000×20%)(2)合并资产负债表工作底稿:

2006年月12月31日。