工资表(公式个税自动计算)

- 格式:xlsx

- 大小:11.72 KB

- 文档页数:1

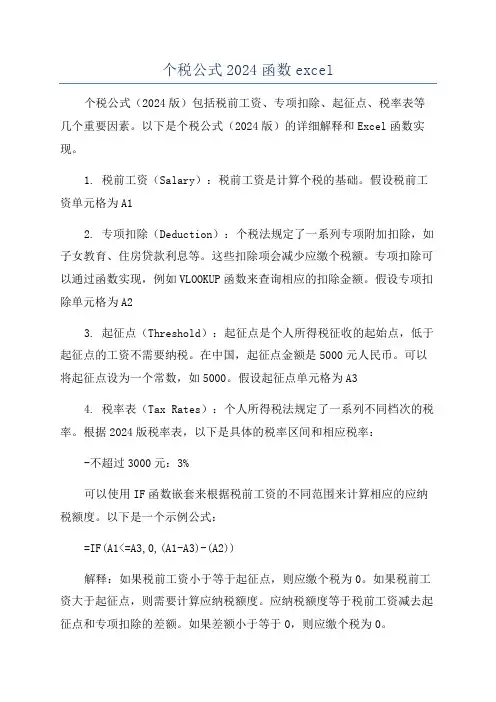

个税公式2024函数excel个税公式(2024版)包括税前工资、专项扣除、起征点、税率表等几个重要因素。

以下是个税公式(2024版)的详细解释和Excel函数实现。

1. 税前工资(Salary):税前工资是计算个税的基础。

假设税前工资单元格为A12. 专项扣除(Deduction):个税法规定了一系列专项附加扣除,如子女教育、住房贷款利息等。

这些扣除项会减少应缴个税额。

专项扣除可以通过函数实现,例如VLOOKUP函数来查询相应的扣除金额。

假设专项扣除单元格为A23. 起征点(Threshold):起征点是个人所得税征收的起始点,低于起征点的工资不需要纳税。

在中国,起征点金额是5000元人民币。

可以将起征点设为一个常数,如5000。

假设起征点单元格为A34. 税率表(Tax Rates):个人所得税法规定了一系列不同档次的税率。

根据2024版税率表,以下是具体的税率区间和相应税率:-不超过3000元:3%可以使用IF函数嵌套来根据税前工资的不同范围来计算相应的应纳税额度。

以下是一个示例公式:=IF(A1<=A3,0,(A1-A3)-(A2))解释:如果税前工资小于等于起征点,则应缴个税为0。

如果税前工资大于起征点,则需要计算应纳税额度。

应纳税额度等于税前工资减去起征点和专项扣除的差额。

如果差额小于等于0,则应缴个税为0。

5. 税后工资(Net Salary):税后工资等于税前工资减去应缴个税。

=A1-IF(A1<=A3,0,(A1-A3)-(A2))解释:如果税前工资小于等于起征点,则税后工资等于税前工资。

如果税前工资大于起征点,则税后工资等于税前工资减去应缴个税。

在Excel中,可以将上述公式放置在相应的单元格中,以实现个税计算。

只需将税前工资、专项扣除、起征点等值输入到相应单元格中,系统会自动计算出应缴个税和税后工资。

需要注意的是,个税公式(2024版)仅适用于中国税法中适用的个人所得税。

2019年最新个税调整后工资表模板

随着2019年个人所得税法的修订及调整,个税起征点由每月应纳税所得额3500元提高到5000元。

这意味着,大部分的工薪族得到了税收减免的优惠,带来了更多的实际收入。

为了方便大家更好地了解自己的工资,下面为大家提供一份2019年最新个税调整后的工资表模板。

工资表模板

姓名:岗位:

部门:薪资周期:

应发工资:

职务津贴:

绩效奖金:

加班津贴:

工资总额:

社保扣除:

住房公积金:

税前扣除:

应纳税所得额:

个人所得税:

实发工资:

个人所得税计算公式:

应纳税所得额=应发工资-免税收入-起征点(5000元)

个人所得税=应纳税所得额×适用税率-速算扣除数

适用税率和速算扣除数见下表:

月应纳税所得额(元)税率(%)速算扣除数

不超过36000元 3 0

超过36000元至144000元 10 2520

超过144000元至300000元 20 16920

超过300000元至420000元 25 31920

超过420000元至660000元 30 52920

超过660000元至960000元 35 85920

超过960000元 45 181920

以上为个人所得税法最新的条例,对于工薪族来说,要准确计算自己的应纳税所得额和个人所得税,可以结合具体的收入情况,灵活运用适用税率和速算扣除数的计算方法。

总之,个税调整后的工资表模板可以帮助工薪族更好地掌握自己的实际收入和税收减免情况,也能够更加科学地规划自己的家庭财务和生活计划。

在未来的日子里,还需要我们不断学习、适应、进步,以更好地迎接未来的挑战。

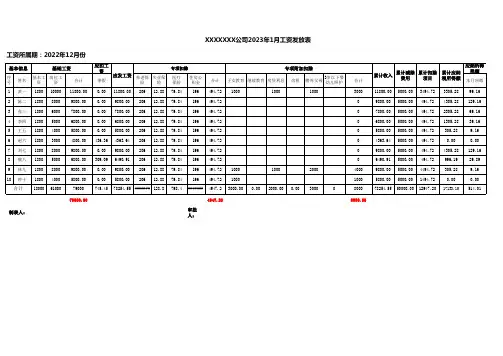

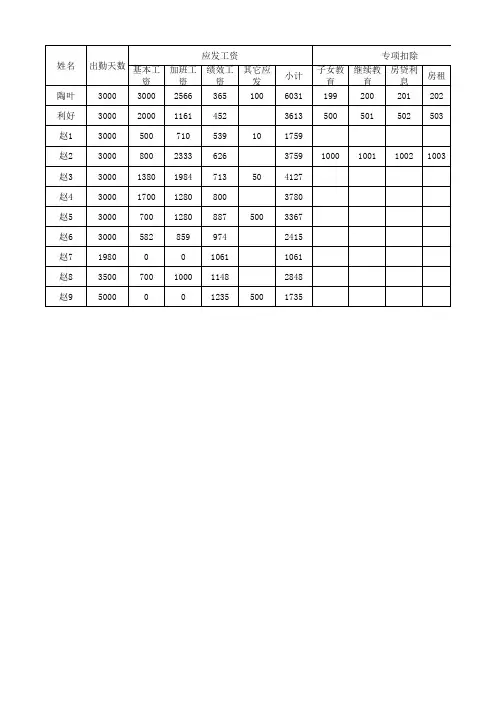

79000.004947.208000.00审批人:制表人:XXXXXXX公司2023年1月工资发放表工资所属期:2022年12月份72793.3479000.004947.208000.00审批人:制表人:XXXXXXX公司2023年2月工资发放表工资所属期:2023年1月份73529.5379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年3月工资发放表工资所属期:2023年2月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年4月工资发放表工资所属期:2023年3月份73529.5979000.004947.208000.00审批人:制表人:XXXXXXX公司2023年5月工资发放表工资所属期:2023年4月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年6月工资发放表工资所属期:2023年5月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年7月工资发放表工资所属期:2023年6月份73529.5279000.004947.208000.00审批人:制表人:XXXXXXX公司2023年8月工资发放表工资所属期:2023年7月份73529.5379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年9月工资发放表工资所属期:2023年8月份73144.8879000.004947.208000.00审批人:制表人:XXXXXXX公司2023年10月工资发放表工资所属期:2023年9月份72926.8379000.004947.208000.00审批人:制表人:XXXXXXX公司2023年11月工资发放表工资所属期:2023年10月份72901.7179000.004947.208000.00审批人:制表人:XXXXXXX公司2023年12月工资发放表工资所属期:2023年11月份72695.41。

旧个税应纳税额新个税应纳税额省了 1,530.00专项附加扣除:(1)子女教育专项附加扣除:每个子女,每月1000元(每年12000元)的标准定额扣除,主要包教育和学历教育的相关支出。

(2)继续教育专项附加扣除:学历教育期间按照每年4800元(每月400元)定额扣除;(3)大病医疗专项附加扣除:个人负担超过15000元的医药费用支出部分,5000元/月(60000元(4)住房贷款利息/住房租金专项附加扣除:1000元/月或1200元/月扣除;(5)赡养老人专项附加扣除:赡养60岁(含)以上父母以及其他法定赡养人的赡养支出,2000元个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)级数累计预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过36000元的部分302超过36000元至144000元的部分1025203超过144000元至300000元的部分20169204超过300000元至420000元的部分25319205超过420000元至660000元的部分30529206超过660000元至960000元的部分35859207超过960000元的部分45181920个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)级数预扣预缴应纳税所得额预扣率(%)速算扣除数1不超过20000元的2002超过20000元至50000元的部分3020003超过50000元的部分407000个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)级数应纳税所得额税率(%)速算扣除数1不超过3000元的302超过3000元至12000元的部分102103超过12000元至25000元的部分2014104超过25000元至35000元的部分2526605超过35000元至55000元的部分304410主要包括接受学前0000元/年)扣除; 000元/月扣除.。

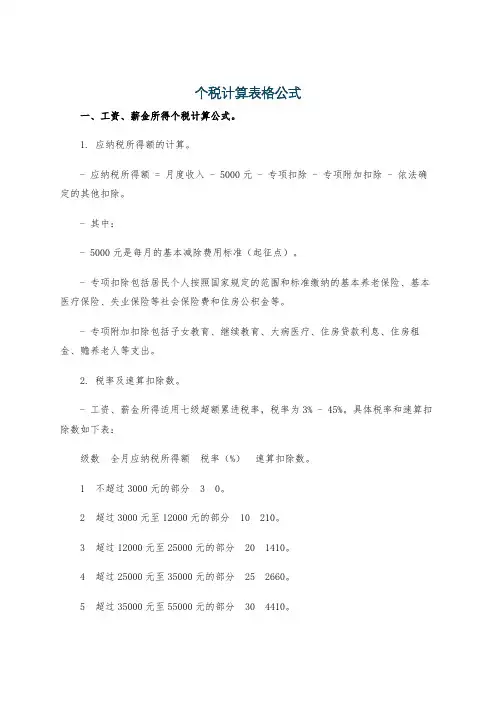

个税计算表格公式一、工资、薪金所得个税计算公式。

1. 应纳税所得额的计算。

- 应纳税所得额 = 月度收入 - 5000元 - 专项扣除 - 专项附加扣除 - 依法确定的其他扣除。

- 其中:- 5000元是每月的基本减除费用标准(起征点)。

- 专项扣除包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等。

- 专项附加扣除包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等支出。

2. 税率及速算扣除数。

- 工资、薪金所得适用七级超额累进税率,税率为3% - 45%。

具体税率和速算扣除数如下表:级数全月应纳税所得额税率(%)速算扣除数。

1 不超过3000元的部分 3 0。

2 超过3000元至12000元的部分 10 210。

3 超过12000元至25000元的部分 20 1410。

4 超过25000元至35000元的部分 25 2660。

5 超过35000元至55000元的部分 30 4410。

6 超过55000元至80000元的部分 35 7160。

7 超过80000元的部分 45 15160。

3. 应纳税额的计算。

- 应纳税额 = 应纳税所得额×适用税率 - 速算扣除数。

二、劳务报酬所得个税计算公式。

1. 应纳税所得额的计算。

- 每次收入不超过4000元的:- 应纳税所得额 = 每次收入额 - 800元。

- 每次收入4000元以上的:- 应纳税所得额 = 每次收入额×(1 - 20%)2. 税率及速算扣除数。

- 劳务报酬所得适用三级超额累进税率,税率为20% - 40%。

具体如下:级数每次应纳税所得额税率(%)速算扣除数。

1 不超过20000元的部分 20 0。

2 超过20000元至50000元的部分 30 2000。

3 超过50000元的部分 40 7000。

3. 应纳税额的计算。

- 应纳税额 = 应纳税所得额×适用税率 - 速算扣除数。

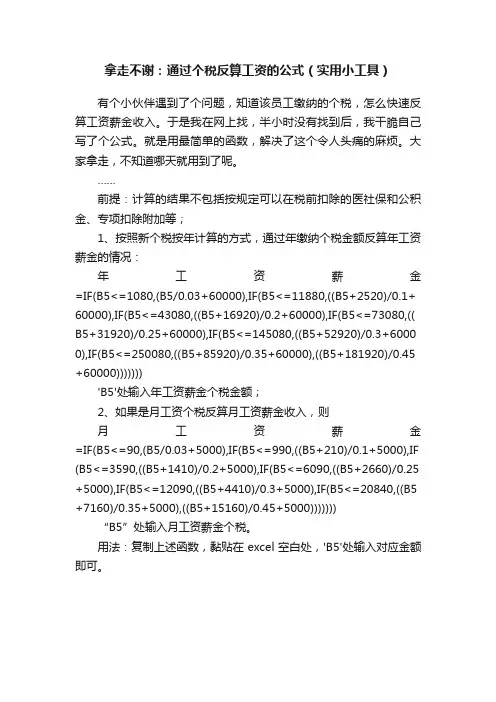

拿走不谢:通过个税反算工资的公式(实用小工具)有个小伙伴遇到了个问题,知道该员工缴纳的个税,怎么快速反算工资薪金收入。

于是我在网上找,半小时没有找到后,我干脆自己写了个公式。

就是用最简单的函数,解决了这个令人头痛的麻烦。

大家拿走,不知道哪天就用到了呢。

……前提:计算的结果不包括按规定可以在税前扣除的医社保和公积金、专项扣除附加等;1、按照新个税按年计算的方式,通过年缴纳个税金额反算年工资薪金的情况:年工资薪金=IF(B5<=1080,(B5/0.03+60000),IF(B5<=11880,((B5+2520)/0.1+ 60000),IF(B5<=43080,((B5+16920)/0.2+60000),IF(B5<=73080,(( B5+31920)/0.25+60000),IF(B5<=145080,((B5+52920)/0.3+6000 0),IF(B5<=250080,((B5+85920)/0.35+60000),((B5+181920)/0.45 +60000)))))))'B5'处输入年工资薪金个税金额;2、如果是月工资个税反算月工资薪金收入,则月工资薪金=IF(B5<=90,(B5/0.03+5000),IF(B5<=990,((B5+210)/0.1+5000),IF (B5<=3590,((B5+1410)/0.2+5000),IF(B5<=6090,((B5+2660)/0.25 +5000),IF(B5<=12090,((B5+4410)/0.3+5000),IF(B5<=20840,((B5 +7160)/0.35+5000),((B5+15160)/0.45+5000)))))))“B5”处输入月工资薪金个税。

用法:复制上述函数,黏贴在excel空白处,'B5'处输入对应金额即可。

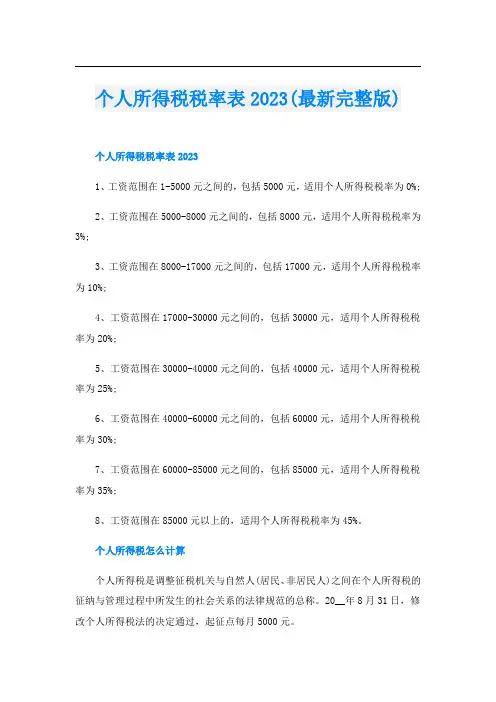

个人所得税税率表2023(最新完整版)个人所得税税率表20231、工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;2、工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%;3、工资范围在8000-17000元之间的,包括17000元,适用个人所得税税率为10%;4、工资范围在17000-30000元之间的,包括30000元,适用个人所得税税率为20%;5、工资范围在30000-40000元之间的,包括40000元,适用个人所得税税率为25%;6、工资范围在40000-60000元之间的,包括60000元,适用个人所得税税率为30%;7、工资范围在60000-85000元之间的,包括85000元,适用个人所得税税率为35%;8、工资范围在85000元以上的,适用个人所得税税率为45%。

个人所得税怎么计算个人所得税是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

20__年8月31日,修改个人所得税法的决定通过,起征点每月5000元。

个人所得税计算公式:纳税金额=(税前工资-5000元-三险一金-专项附加扣除)×适用税率-速算扣除数。

举例来说:A先生在北京工作,每月税前工资为1万元,正在租房住,同时需要赡养老人,那么他需要交纳多少元个税?我们可以将已知条件分别列出来,税前工资10000元,个税起征点5000元,10000×(8%+0.5%+2%+5%)=1550元,专项附加扣除住房租金可抵扣1200元,赡养老人可抵扣2000元。

纳税金额=(10000-5000-1550-1200-2000)×3%=7.5元。

总的来说,个人所得税的计算和税率有很大的关系,一般工资越高,税率就越高。

而个人所得税起征点5000元,是指工资低于5000元,不需要缴纳个人所得税,这对于低收入群体来说,是一个好消息。